东道国风险与中国对外直接投资的区位选择

2015-05-30陈丙利

摘要:文章利用2003年~2013年中国上市公司对外直接投资数据,采用Probit模型,实证分析了东道国国家风险对中国企业OFDI区位选择的影响。研究发现:从总体来看,中国企业OFDI并没有风险偏好的特点;东道国风险对不同动机的OFDI影响不同,资源寻求型OFDI具有风险偏好的特点,而市场寻求型OFDI则有明显的风险规避意识,战略资产寻求型OFDI与东道国风险则没有显著相关关系;不同类型的企业对东道国风险反应不同,国有企业OFDI属于风险偏好型,而民营企业则是风险规避型。

关键词:对外直接投资;区位选择;国家风险;Probit模型

一、 引言和文献综述

东道国风险是决定跨国公司是否在该国进行投资以及投资规模大小的一个重要因素。传统国际直接投资理论认为,东道国风险越大,给投资者收益带来的潜在不确定因素越大,同时投资者产权被非法剥夺或侵占的风险也越大。因此,东道国风险对跨国公司FDI的进入有负面影响(Dunning,1977/1998)。

然而,针对中国对外直接投资(以下简称OFDI)的研究却得出了不同的结论。Buckley等(2007)的研究发现东道国政治风险越大,中国对该国的直接投资反而越多。Kolstad和Wiig(2009)利用2003年~2006年中国对142个国家OFDI的数据研究得出了同样的结论,东道国制度质量越差,风险越大,中国对其直接投资的规模反而越大。Cheung等(2012)利用中国对非洲的OFDI数据,用东道国腐败和法制缺陷衡量东道国风险,研究结果表明东道国风险对中国OFDI有正向影响。以上研究虽然在衡量东道国风险时所选取的指标不同,但最终的结论都认为东道国风险越大,中国对该国OFDI的规模越大,即中国OFDI具有风险偏好的特点。

然而,并不是所有学者都认同中国OFDI是风险偏好型这一结论。Cheung和Qian(2009)利用1991年~2005年中国对50个国家的OFDI数据对此问题进行了研究,发现东道国风险对中国OFDI并没有显著影响。同样,蒋冠宏和蒋殿春(2012)利用2003年~2009年中国对95个国家的OFDI研究也没有发现东道国制度风险对中国OFDI有显著影响。甚至一些学者的研究得出了相反的结论,如高建刚(2011)和王海军(2012)等人的研究表明,东道国政治风险与中国OFDI是负相关的。他们的研究认为中国企业对外直接投资符合传统理论预期。邓明(2012)利用中国2003年~2009年对73个国家的OFDI数据,并对中国对发展中国家和发达国家的OFDI进行了分类,研究表明发展中国家的政治风险对中国OFDI有正向影响,而发达国家则是不显著的。这些学者的研究并不支持中国OFDI属于“风险偏好型”的结论。

已有文献虽然对东道国风险如何影响中国OFDI的区位选择做出了一定的探讨,但仍存在以下问题:第一,相关研究结论不一致,甚至一些研究之间的结论完全相反。第二,OFDI数据问题。Buckley等(2007)、Kolstad和Wiig(2009)以及蒋冠宏和蒋殿春(2012)等研究所使用的都是宏观层面OFDI流量或存量数据,而由于中国OFDI以资源寻求型的国有企业为主体,这类投资数额很大,容易产生极端值,从而不能真正反映企业层面尤其是民营企业区位选择的特点。第三,已有文献在衡量东道国风险时,所选择的指标比较单一。大多数文献仅仅选择东道国政治风险或经济风险指标,并没有一个全面综合反映东道国国家风险的指标。

基于以上分析,本文试图对该问题做进一步的探讨。本文相比已有研究有以下几点不同:第一,我们使用企业层面对外直接投资数据,这在一定程度上避免了使用宏观层面数据所造成的极端值的困扰,使得结论更为精确。第二,我们考察了不同动机的OFDI对东道国国家风险的不同反应。第三,我们考察了东道国风险对国有企业和民营企业OFDI区位选择的不同影响。最后,我们采用了一个包括多项内容的衡量东道国国家风险的综合性指标。因此,本文的研究弥补了已有研究的不足,能够对东道国风险如何影响中国企业OFDI,有一个全面、准确的认识。

二、 数据说明和变量设定

1. 数据选取。本文研究的样本企业来源于我们匹配的两个数据库。第一个是商务部公布的《境外投资企业(机构)名录》,它包括了境内投资主体、境外企业名称、业务范围、投资流入地以及投资时间等信息,我们选择了2003年~2013期间全部进行对外投资的企业。第二是沪深两地股市2003年~2013年期间持续存在的上市企业。我们队两组数据进行了匹配,获得进行对外投资的上市企业数据。在此基础上,我们参照宗芳宇等(2012)的方法,剔除以下三类企业:(1)股票代码虽然持续存在但实际企业已发生重大变更的企业;(2)仅向避税地(百慕大群岛、英属维尔京群岛和开曼群岛)投资的企业,因为向避税地的投资动机与一般的投资差别较大;(3)金融类企业。最后的样本包括2003年~2013年722家企业,涉及90个国家和地區。其中,国有企业321家,民营企业401家。

2. 变量测量。

(1)被解释变量:企业对外直接投资。本文采用企业为个体的Probit模型进行分析,因而文中的因变量投资FDIijt是一个二值变量。如果第t年企业i在国家j有对外直接投资行为,则因变量取值为1,否则为0。

(2)主要解释变量:东道国国家风险。已有文献大都采用单一指标来衡量东道国风险,本文则采用ICRG(International Country Risk Guide)数据库发布的国家风险指数来衡量东道国风险(RISK)。ICRG主要分为为三部分:政治风险、经济风险和金融风险三部分。政治风险由12个指标构成,经济风险和金融风险各由5个指标构成,每个指标依据一定的测量标准赋值,最后加总得到总得分。最终本文研究所需的国家风险变量由三者加权得到,指数值越高,表明风险越低。

(3)其它解释变量:东道国市场规模、自然资源和战略资产。已有研究表明,中国企业对外直接投资主要有市场寻求、自然资源寻求和战略资产寻求三种动机,因此本文同时选取了东道国市场规模、自然资源和战略资产三个解释变量。同时,我们为检验东道国风险对这三类不同动机的OFDI的影响是否存在不同,我们分别加入了东道国风险与市场规模、自然资源和战略资产的交互项。

其中,东道国市场规模(GDP)用用东道国每年的GDP来衡量,以2005年不变美元价格为基准。东道国自然资源(NR)用东道国油气和其它矿物资源出口占总出口的比重来衡量。东道国战略资产(TECH)用东道国高新技术产品出口占总出口的比重来衡量。以上数据来均自世界银行发展指标。

(4)控制变量。我们控制了其它有可能对中国OFDI产生影响的东道国因素,包括:双边贸易关系(TRADE):用中国与东道国进出口贸易的总额占东道国国际贸易总额的比例来衡量。东道国外资开放度(OPEN):用东道国每年FDI的存量占GDP的比例来衡量东道国FDI开放程度。地理距离(DIST):我们两国首都之间的地球球面距离来测量两国的地理距离。

企业层面的控制变量包括:企业规模(SIZE),用企业员工数量来衡量。企业绩效(PERF),用企业净资产收益率来衡量。我们同时控制了企业的对外投资经验(EXP)。如果企业在第t年以前在国家j曾经有过投资,则EXP取值为1,否则为0。

三、 模型设定和实证结果分析

1. 模型设定。本文采用Probit模型进行估计,根据上文分析,具体模型设计如下:

上述模型中,Fdiijt是因变量,RISK是本文的主要解释变量,Xm是东道国市场、自然资源和战略资产三个变量,RISK*Xk表示国家风险和市场规模、自然资源以及战略资产的交互项,φn代表控制变量集合,β0是常数项,μijt为残差项。

在进行回归之前,我们首先对各变量进行了相关系数检验。检验结果表明,各变量的相关系数均不超过0.7。进一步,我们考察了方差膨胀因子(VIF),结果均小于10。从而,可以确定各变量间不存在严重的多重共线性。

2. 实证结果分析。我们首先用全样本进行了回归,回归结果见表1。为了进一步考察东道国风险对国有企业和民营企业对外直接投资的不同影响,我们将样本企业按照企业所有权分为国有企业和民营企业两个子样本,分别进行了回归并进了比较,结果见表2。

(1)全样本回归结果。模型1.1没有加入交互项,结果显示,国家风险指数RISK并不显著,这表明从总体来看,东道国国家风险与中国企业OFDI并无显著相关关系,即不能证明中国企业OFDI是风险偏好型的。其它解释变量市场规模、自然资源和战略资产都在不同水平上显著,验证了中国OFDI的市场寻求、自然资源寻求和战略资产寻求动机。

模型1~模型2加入了国家风险和市场规模的交互项,结果显示,交互项的系数显著为正,表明东道国国家风险对中国市场寻求型的OFDI有抑制作用,即市场寻求型的OFDI倾向于国家风险较小的国家,具有风险规避的特点。模型1~模型3加入了国家风险和自然资源的交互项,结果显示,交互项的系数在10%的水平上显著为负。由于RISK的值越大,东道国风险越小,因此这意味着中国资源寻求型OFDI具有风险偏好的特点。模型1~模型4加入了国家风险和战略资产的交互项,结果显示,交互项的系数不显著,即东道国风险对战略资产寻求型的OFDI并无明显影响。

对于其它控制变量,TRADE和OPEN显著为正,表明双边贸易关系和东道国外资开放度对中国企业OFDI有促进作用,DIST显著为负,说明地理距离与企业OFDI负相关。企业绩效(PERF)和企业对外投资经验(EXP)对企业OFDI有正向影响,而企业规模(SIZE)的影响则不显著。

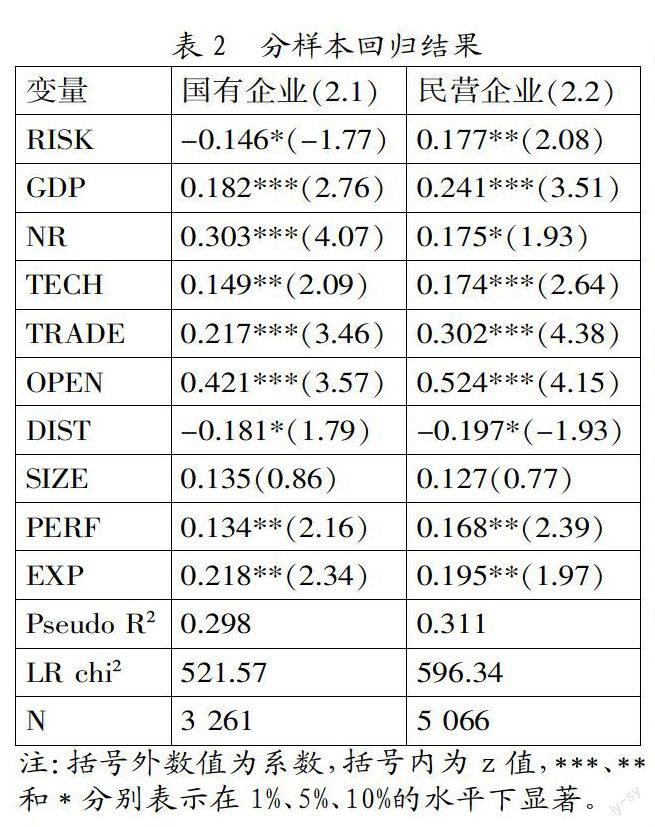

(2)分样本回归结果。表2是分样本回归结果,其中模型2.1是国有企业样本回归结果,模型2.2是民营企业样本回归结果。表2显示,国有企业RISK的系数为负,且在10%的水平上显著。而民营企业RISK系数为正,在5%的水平上显著。由于RISK的数值越大,表明东道国的国家风险越小,因此,该回归结果表明,东道国国家风险与国有企业OFDI正相关,即风险越大,国有企业在该国投资的可能性越大。而民营企业则相反,东道国国家风险越小,民营企业在该国投资的可能性越大。这意味着国有企业OFDI是风险偏好型的,而民营企业对外直接投资则属于风险规避型。

为何东道国国家风险对国有企业和民营企业对外直接投资有完全不同的影响?这可以从两个方面进行解释:首先,国有企业和民营企业两者性质不同。国有企业是行政组织和经济组织的统一,既具有企业职能,还具有政府职能(金碚,2001)。因而,国有企业对外直接投资除了具有一般企业的经济动机以外,更多的是政府意志和利益的体现,肩负着政治使命,承担着保障国民经济可持续发展,实现国家战略目标的责任(Morck等,2008)。而相比之下,民营企业对外直接投资只有利润最大化动机,因而其投资决策完全以经济利益至上。其次,国有企业和民营企业所受到的政策支持不同。国有企业无论在国内经营,还是对外直接投资,都能得到国家更多的政策支持,这种支持尤其体现在金融服务方面。相比民营企业,国有企业有更多的融资机会。现有银行体系对海外投资的支持对象基本集中在国有企业。同时,国有企业的融资成本更低。Buckley(2007)的研究指出,中国资本市场的不完善性使得国有企业能够获得低于市场利率的贷款。而且,国有企业在投资中一旦发生亏损,常常能够得到政府的追加投资、增加贷款等,即享有“预算软约束”的特权。而国家和政府对民营企业的支持非常有限,而且融资困难几乎是所有民营企业在国内经营以及走出去的最大障碍。

国有企业的政治使命,以及其由于政府政策支持而形成的特定“所有权优势”使得国有企业在OFDI中以国家宏观利益为主,而企业的微观经济效益只能被兼顾。国有企业为获得中国自身发展所需要的自然资源或者战略资产等,可能会较少地考虑对东道国投资的风险。而民营企业则会秉持对外投资利润最大化,风险最小化的原则,一切都以企业微观经济利益为前提,因而,其对外直接投资属于风险规避型。

四、 研究结论

本文利用2003年~2013年中国上市公司对外直接投资数据,采用二值选择模型,对东道国国家风险如何影响中国企业OFDI区位选择进行了经验分析,以验证中国企业OFDI是否属于风险偏好型。通过实证分析,本文主要得到以下几个结论:首先,总体来看,中国企业OFDI并不属于风险偏好型,东道国国家风险对中国企业OFDI区位选择并没有显著的影响;其次,东道国国家风险对不同动机的OFDI有不同影响,自然资源寻求型OFDI具有风险偏好的特点,市场寻求型OFDI则具有风险规避的特点,而东道国风险对战略资产寻求型OFDI的影响则不显著;第三,對于不同类型的企业来说,国有企业由于其承担着国家政治使命,同时能够得到政府的政策支持,因而其OFDI对东道国风险并不敏感,属于风险偏好型,而民营企业的OFDI则属于风险规避型。

参考文献:

[1] 高建刚.经济一体化、政治风险和第三国效应对中国OFDI的影响[J].财贸研究,2011,(5):57-64.

[2] 蒋冠宏,蒋殿春.中国对外投资的区位选择:基于投资引力模型的面板数据检验[J].世界经济,2012,(9): 21-40.

[3] 王海军.政治风险与中国企业对外直接投资——基于东道国与母国两个维度的实证分析.财贸研究[J], 2012,(1):110-116.

[4] 宗芳宇,路江涌.双边投资协定、制度环境和企业对外直接投资区位选择[J].经济研究,2012,(5):71-82.

基金项目:教育部人文社会科学重点研究基地重大项目“新时期中国企业跨国经营战略与绩效研究”(项目号:13JJD790016)。

作者简介:陈丙利(1979-),男,汉族,山东省临朐县人,南开大学金融学院博士生,研究方向为金融投资学。

收稿日期:2015-09-20。