管理层权力、货币薪酬与公司业绩

2015-05-30邱保印马德芳叶陈刚

邱保印 马德芳 叶陈刚

摘要:文章选取2010年~2013年A股上市公司数据对在薪酬制定方面管理层权力的影响进行实证检验,研究发现,管理层权力越大,管理层的货币薪酬就越高,而管理层的货币薪酬与公司业绩存在着非对称性,管理层的货币薪酬与盈利业绩的比较敏感度,而与亏损业绩敏感度比较低,说明了管理层权力使得薪酬的制定更有利于管理层的自身利益最大化,最终削弱了薪酬激励效果。

关键词:管理层权力;货币薪酬;公司业绩

一、 引言

当前随着企业的发展,管理层的激励方式也不断完善,但值得注意的是近年来上市公司的管理层货币薪酬增长幅度较大,但其增长的速度远远高于上市公司业绩增长速度,甚至也会出现上市公司业绩下滑而管理层货币薪酬上涨的怪现象,这一现象被称为“经营者薪酬之谜”。

近年来国内外许多学者研究发现,上市公司管理层存在权力寻租的现象。Crystal(1991)研究认为公司高管由于在薪酬谈判中掌握了主动权所以最終会使自己的薪酬水平比较高。Main(1993)研究发现,CEO能够掌握部分上市公司董事的提名权。Conyon 等(1997)发现,上市公司的高管们能够降低薪酬委员会的独立性,最终直接影响自己的薪酬水平。Bebehuk 和 Fried(2004)研究发现股东权力较大时,能够通过控制董事会来控制管理层的薪酬,管理层能够运用权力来影响甚至自定薪酬。

当前上市公司“一股独大”现象依然存在。很多管理层两职合一,内部人控制现象严重,影响了董事会对高管报酬水平决策过程中的有效性,所以上市公司的管理层容易利用权力来提高自身的薪酬水平。吴育辉等(2010)发现,管理层的控制权越大,其薪酬水平越高,管理层在其薪酬制定中存在明显的自利行为。随着近年来我国上市公司“经营者薪酬之谜”愈演愈烈,在股东分红“颗粒无收”的情况下,上市公司高管货币薪酬却大幅增加,这必然侵害中小股东利益,终将激化股东和管理层之间的矛盾(朱奕锟,2005)。因此,本文选取管理层权力、货币薪酬与公司业绩作为研究对象,选取2010年~2013年的所有A股上市公司数据作为研究样本进行检验管理层权力的影响程度。

二、 文献回顾与研究假设

当前许多学者研究发现上市公司的管理层权力是高管薪酬的主要决定因素之一。Murphy(1999)发现,在美国的大多数公司里,CEO在其自身报酬的决定上有相当的影响力。Borokhovich 等(2002)发现,管理层能够影响薪酬委员获得更多报酬,还可能获得“金色降落伞”安排。Wade等(2006)研究发现,权力比较高的CEO更喜欢利用自身的权力来提高自己的待遇或薪酬水平,激励水平随着上市公司管理层级上升而下降。Bebchuck等(2004)提出上市公司的管理层由于持有较高的权力会产生管理层的权力寻租现象。而在国内,张必武和石金涛(2005)研究发现高管薪酬水平与薪酬委员会设置、总经理与董事长两职兼任和独立董事比例显著正相关,并且两职兼任显著提高了高管薪酬与企业业绩的敏感性。王克敏等(2007)发现,当总经理与董事长两职兼任时,管理层权力显著增加了高管的报酬水平。张辉军(2010)认为,公司治理功能异化、存在“内部人”控制、监事会和独立董事不独立等现象,才会导致天价薪酬的出现。

近年来,非国有控股上市公司数量逐渐增多,国有控股上市公司占比逐年下降,但仍占主导地位。在国有控股上市公司中,管理层大都有官员型背景,上市公司业绩也不是国有企业管理层能力考核的唯一标准(王增,2002)。地方政府与上市公司相互依赖性较为明显,国有企业管理层拥有双重身份,不但拥有上市公司内部经营管理权力,还拥有政府主管部门所赋予的领导权力,容易形成“内部人控制”的现象,因此,这些上市公司的管理层容易进行权力寻租。而对于非国有控股上市公司来说,董事长兼任总经理比较常见,管理层形成了绝对控制,往往也可以自己决定货币薪酬水平。高管大都是董事会甚至薪酬委员会成员,造成对高管薪酬方案的审批名存实亡,导致高管在很大程度能够影响甚至自定薪酬。 由此,提出本文假设1:

假设1:上市公司管理层权力越大,其货币薪酬水平越高。

从理论上讲,企业管理层作为代理人,为了降低风险,往往不情愿去实施一些回报率比较高但风险较大的投资项目。Kahneman和Tversky(1979)指出,私人财富效用与盈亏情况相关,当盈利时财富效应表现为凹向函数,说明喜欢风险规避,当亏损时为凸向函数,说明有风险偏好。Cheng(2005) 对美国上市公司高管薪酬与企业业绩关系研究中发现了财富效应与盈亏的关系并不一样。在我国,卢锐(2008)以2001年~2004年沪深两市A股上市公司数据实证检验发现,管理层权力型企业中,高管的货币薪酬与企业业绩不相关或弱相关,因此存在着高管薪酬与企业盈亏业绩的非对称性。纳超洪(2009)以2005年~2007年沪深两市A股上市公司为样本进行实证检验,也得出了相同结论。因此,管理层权力大的上市公司中,管理层极有可能运用其权力使董事会通过一些与上市公司业绩弱相关或不相关的薪酬方案。因此,本文提出假设2:

假设2:在管理层权力比较高的上市公司中,其管理层的货币薪酬与盈利业绩的敏感度比较高,而与亏损业绩的敏感度比较低。

三、 研究设计

1. 样本选择及数据来源。本文选取中国沪深两市 2010年~2013年的所有 A 股上市公司为研究样本,剔除了以下几类上市公司:(l)金融类上市公司;(2)同时发行 B 股、H 股的上市公司;(3)当年实施配股或增发的上市公司;(4)当年总经理或主要高管发生变更的样本;(5)年报被会计师出具拒绝或否定意见的上市公司;(6)财务数据不全的上市公司;(7)高管年薪低于1万元以下的上市公司。最终得到了2 586个公司样本。为消除异常值的影响,本文对解释变量的0%~1%和99%~100%进行了截尾处理。研究中使用的数据主要来自于国泰安数据库、色诺芬数据库和Wind 数据库,部分数据(如总经理任职年限)通过查阅公开披露的上市公司年报数据手工收集获得。本文采用STATA10.0软件进行数据处理与分析。

2. 变量选取。关于管理层权力的变量选取,本文分别选取两职兼任(POWER1)、第一大股东持股比例(POWER2)、总经理任职年限(POWER3),以及总积分变量(POWER4),POWER4=POWER1+POWER2+POWER3,作为管理层权力的替代变量。 关于管理层薪酬的变量选取,当前上市公司年报中并没有明确统一要求单独披露总经理的薪酬,本文选取“金额最高前三名高管的薪酬总额”再取对数作为替代变量(PAY1)); 关于经营业绩的变量选取,本文选取企业总资产收益率 ROA 作为上市公司业绩的替代变量。另外,本文选取公司规模(SIZE)、 控股权性质(CONTROL)、财务杠杆(LEVER)、行业变量(IND)和年份变量(YEAR) 作为控制变量。

3. 模型设计。

模型 1:

PAYi=β0+β1POWERi+β2ROAi+β3SIZE+β4CONTROL+β5LEVER+ε

該模型用于检验上市公司管理层权力对货币薪酬的影响,其中,β0表示常数项,ε为残差项,PAYi(取 PAY1)是被解释变量,POWERi(取 POWER5)是解释变量,其他为控制变量。当假设 1 成立时,β1的预期符号显著为正。

模型2:

PAYi=β0+β1POWERi+β2ROAi+β3Neg_ROAi+β4POWERi* ROAi+β5POWERi*Neg_ROAi+β6SIZE+β7CONTROL+β8LE-VER+ε

该模型用于检验管理层权力型企业中高管货币薪酬与企业业绩的非对称性。ROAi反映盈利业绩,Neg_ROAi反映亏损业绩,β2是高管货币薪酬与盈利业绩的敏感度,β3是高管货币薪酬与亏损业绩的敏感度,当该系数显著为负时,说明高管货币薪酬与亏损业绩的敏感度比较低。

四、 实证检验

1. 描述性统计。经过对全样本描述性统计,可以发现中国 A 股上市公司金额最高的前三名高管年度薪酬总额的平均值为86.76万元,中位数为82.21万元。从样本公司的平均业绩来看,ROA为4%,从货币薪酬的标准差和最大值、最小值来看,企业间高管薪酬的波动幅度较大,高管的货币薪酬差距悬殊。从管理层权力来看,19.05%的样本公司总经理兼任董事长,第一大股东平均持股比例高达53.65%;从样本公司首发上市年度算起,公司上市以来总经理任职年限指标的平均值为 0.51,说明大部分的总经理任职年限都比较长。

2. 回归分析。

(1)管理层权力与货币薪酬。表1是模型1的回归结果,可以看出,两职兼任的公司(POWER1)、第一大股东持股比例(POWER2)、总经理长期任职的公司(POWER3)和综合管理层权力较大的公司(POWER4)与货币薪酬的系数都为正,且在1%的水平上显著,说明了货币薪酬总额与管理层权力存在显著的正相关关系,管理层权力越大的管理层,其货币薪酬就越高,验证了假设1。从控制变量上看,在 POWER1、POWER2、POWER3、POWER4四类管理层权力下,管理层的货币薪酬与企业规模大小都呈现出显著为正,说明了上市公司规模越大,管理层越能够获得较高的货币薪酬,反之,上市公司规模越小,管理层所获取的货币薪酬就越低;管理层货币薪酬与财务杠杆的回归系数显著为负,说明上市公司财务杠杆越高,管理层所能获取的货币薪酬越少,这有可能是因为财务杠杆高的公司,现金流出多,最终使得上市公司支付能力减弱,从而减少了管理层的货币薪酬。另外,高管货币薪酬与控股权性质的系数显著为负,说明上市公司如果是国有控制的性质,那么高管获取的货币薪酬相对比较少。

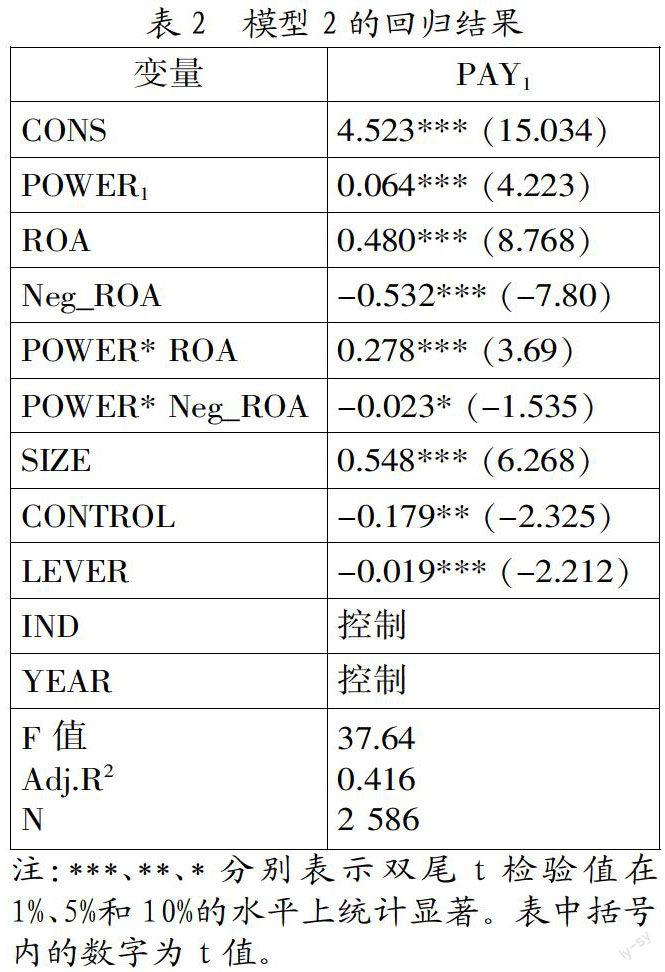

(2) 货币薪酬与公司业绩。从表2的回归结果可以看出,在全样本条件下ROA的系数显著为正,说明上市公司的高管薪酬与公司业绩存在正相关关系,但从盈利和亏损系数来看,上市公司高管货币薪酬与企业业绩存在显著的非对称性,盈利业绩 ROA 的系数显著为正,说明高管货币薪酬与盈利业绩显著正相关,企业盈利越多,高管货币薪酬越高;亏损业绩 Neg_ROA 的系数显著为负,说明业绩为负时,上市公司高管薪酬与公司业绩的敏感度降低;说明当上市公司发生亏损时,管理层并没有受到相应的薪酬惩罚,其货币薪酬并没有显著降低。

从两个交叉项 POWER1* ROA和POWER1* Neg_ROA 的系数可以看出,POWER1* ROA的系数在1%的水平上显著为正,而POWER1* Neg_ROA的系数在10%的水平上显著为负,这说明在管理层权力比较高的上市公司中,其管理层的货币薪酬与盈利业绩的敏感度比较高,而与亏损业绩的敏感度比较低。这说明管理层权力比较大的上市公司中,管理层的货币薪酬与公司业绩存在显著的非对称性,管理层存在自利行为,上市公司盈利时高管薪酬增长幅度超过公司业绩的增长幅度;上市公司亏损时高管薪酬的降低幅度却小于公司业绩的降低幅度,薪酬激励作用被管理层权力所削弱。这验证了假设2。

五、 研究结论

本文的实证研究结果表明,在当前的市场体制下,管理层权力比较大的上市公司,其管理层的货币薪酬会更高,管理层在薪酬制定过程中能够发挥其影响力为自己私利服务,另外,管理层的货币薪酬与上市公司业绩存在更为明显的非对称性,管理层的货币薪酬与上市公司盈利业绩相对比较敏感,而与亏损业绩不太敏感,这说明了管理层权力使得薪酬的制定更有利于管理层的利益最大化,这也降低或削弱了上市公司薪酬激励作用的效果,也就造成上市公司管理层权力最终使得薪酬激励弱化问题成为上市公司代理问题之一。因此,这需要上市公司内外监管部门在上市公司制定薪酬政策时多关注这一现象,限制管理层在薪酬制定过程中的影响力,奖励和惩罚能够体现其对称性,积极发挥对管理层的薪酬激励作用。

参考文献:

[1] 张必武,石金涛.董事会特征、高管薪酬与薪绩敏感性——中国上市公司的经验分析[J].管理科学,2005,(8):32-38.

[2] 张辉军.天价薪酬:基于公司治理功能异化的理论 分析[J].商业时代,2010,(19):78-80.

[3] 卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008,(5):85-92.

[4] 纳超洪.管理权力、自由裁量性投资与高管薪酬——基于中国上市公司的实证研究[D].广州:暨南大学学位论文,2009.

[5] 吴育辉,吴世农.高管薪酬:激励还是自利——来自中国上市公司的数据[J].会计研究,2010,(11):40- 48.

[6] Crystal,G.Insearch of Excess:The Over-Compensation of American Executives[M], New York:Norton,1991:24-35.

[7] Main,B.Pay in the Boardroomn Practices and Procedures[J].Personnel Review,1993,(22):3-14.

[8] Conyon,M.J.and S.I.Peck.Board Control, Remuneration Committees, and Top Management Compensation[J].Academy of Management Jo- urnal,1997,41,(2):146-157.

[9] 楊建新.企业家激励与约束机制研究[D].厦门:厦门大学学位论文,2001.

[10] 晏艳阳.我国上市公司资本结构研究[D].长沙:中南大学学位论文,2001.

[11] 赵睿.企业家薪酬与企业绩效研究[D].北京:中国社会科学院研究生院学位论文,2002.

基金项目:国家社会科学基金重点项目“国家治理、国家审计制度与预防惩治腐败体系创新研究”(项目号:13AZD002);河南工业大学高层次人才基金项目资助(项目号:2012BS026)。

作者简介:叶陈刚(1962-),男,汉族,湖北省蕲春县人,对外经济贸易大学国际商学院教授、博士生导师,研究方向为企业伦理、社会责任与审计;邱保印(1982—),男,汉族, 河南省泌阳县人,对外经济贸易大学国际商学院管理学博士生,研究方向为资本市场与公司财务;马德芳(1978-),男,汉族,河南省邓州市人,河南工业大学管理学院副教授,中央财经大学管理学博士,研究方向为财务会计。

收稿日期:2015-09-17。