政府慷慨解囊与上市公司“保壳”的背后

2015-05-30许文婷

作者简介:许文婷(1993-),女,汉,河南,研究生在读,上海大学,研究方向:公司财务治理。

政府补助是指企业从政府无偿取得货币性资产或非货币性资产,政府对上市公司给予补贴是中国普遍存在的现象。政府补贴在发挥积极作用的同时,扰乱了资本市场公平秩序、混淆了投资者对企业的价值判断的风险。

盈余管理是管理层在会计准则、制度及有关财务会计法规允许的范围内,有意识地调节企业盈余,美化报表数据,使自身和企业价值最大化的行为。主要手段有: 不披露具体用途;不区分类型;回避会计属性,将补助全部确认为当期收益等。

上市公司通常采用两种方法突击利润:变卖资产和争取政府补助。但变卖资产的会计处理条件多,会令企业大幅“瘦身”影响下一年的生产经营活动。而政府补助却能够避免这些风险和麻烦。因此,争取政府补助成为上市公司短期内提升业绩的关键手段。本文中的ST南化就是采用了这种方式,依靠政府补贴进行盈余管理,从而达到了保壳的目的。

一、 南宁化工股份有限公司简介

南宁化工股份有限公司(简称ST南化)是1998年6月15日设立的股份有限公司, 2000年7月12日公开发行普通股股票,股票代码600301。南宁化工股份有限公司(600301),主营业务涵盖烧碱、聚氯乙烯等化工系列产品及其原辅材料,产品覆盖华南、西南和华东地区。截止2014年年底,公司的实际控制人是广西壮族自治区人民政府国有资产监督管理委员会。

二、 ST南化各项财务指标具体分析

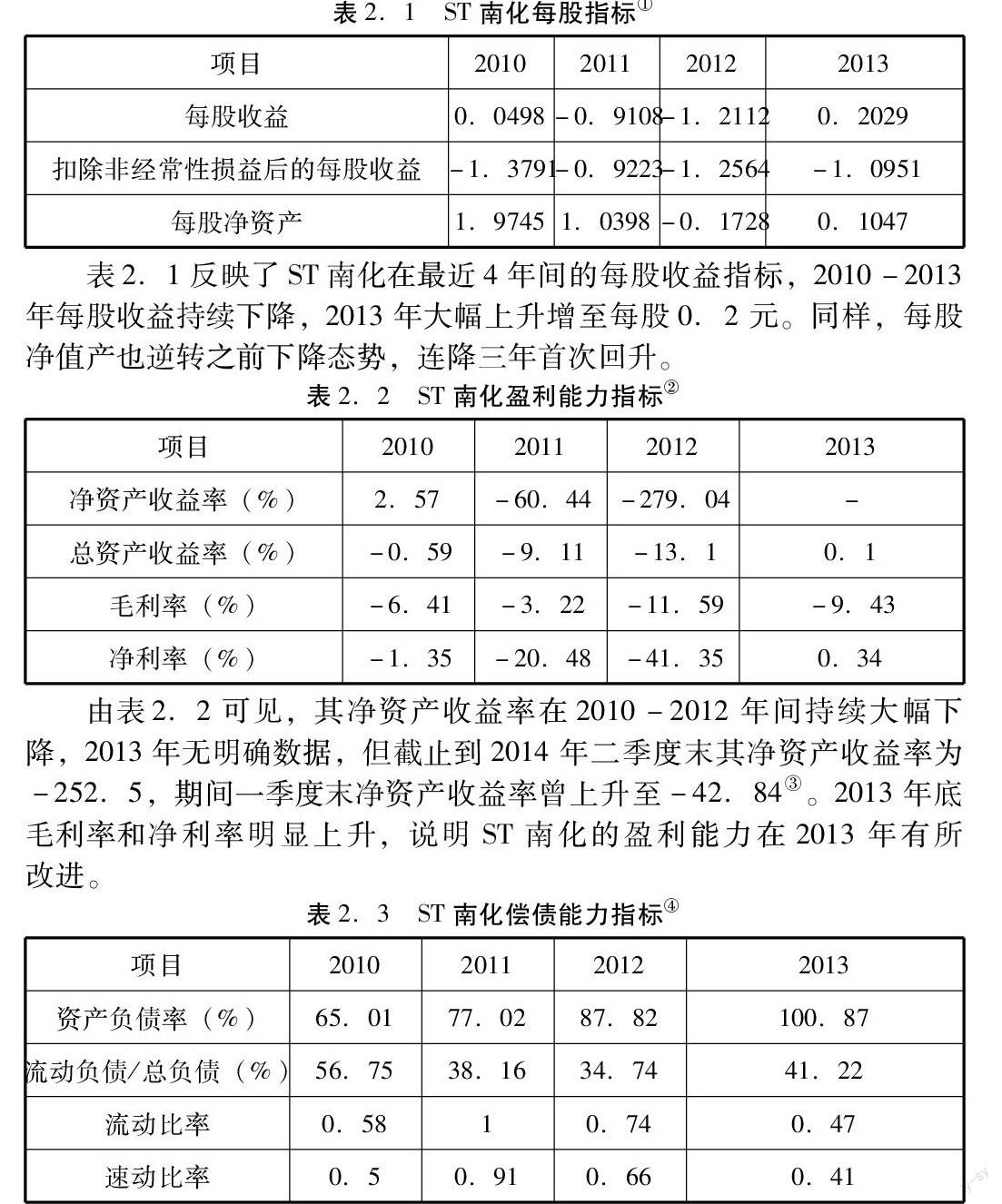

表2.1ST南化每股指标①

项目2010201120122013

每股收益0.0498-0.9108-1.21120.2029

扣除非经常性损益后的每股收益-1.3791-0.9223-1.2564-1.0951

每股净资产1.97451.0398-0.17280.1047

表2.1反映了ST南化在最近4年间的每股收益指标,2010-2013年每股收益持续下降,2013年大幅上升增至每股0.2元。同样,每股净值产也逆转之前下降态势,连降三年首次回升。

表2.2ST南化盈利能力指标②

项目2010201120122013

净资产收益率(%)2.57-60.44-279.04-

总资产收益率(%)-0.59-9.11-13.10.1

毛利率(%)-6.41-3.22-11.59-9.43

净利率(%)-1.35-20.48-41.350.34

由表2.2可见,其净资产收益率在2010-2012年间持续大幅下降,2013年无明确数据,但截止到2014年二季度末其净资产收益率为-252.5,期间一季度末净资产收益率曾上升至-42.84③。2013年底毛利率和净利率明显上升,说明ST南化的盈利能力在2013年有所改进。

表2.3ST南化偿债能力指标④

项目2010201120122013

资产负债率(%)65.0177.0287.82100.87

流动负债/总负债(%)56.7538.1634.7441.22

流动比率0.5810.740.47

速动比率0.50.910.660.41

再分析ST南化的偿债能力指标,其资产负债率四年来不断增高,2013年甚至到达了100.87%的高水平,流动比率和速动比率分别降至0.47和0.41,这意味公司通过借债筹集的资产较多,风险越来越大。为什么这样亏损严重,经营不善的公司仍然能够活跃在资本市场,保留着“上市”的壳呢?

三、 ST南化盈余管理与当地政府补助分析

(一)ST南化近年来的低盈利状况及证监会的处理决定

ST南化年报显示,该公司2010年和2013年分别获得政府补助3.4亿、3.26亿,远超其他年份,而只有这两年,ST南化归属于上市公司的净利润为正。

再查阅证监会对其特别处理和退市预警情况,在获得大额政府补助之后的2011年和2014年,ST南化由*ST转变为ST,这些数据上的巧合令人生疑,南化是否利用政府补助进行了盈余管理,从而达到“保壳”目的?

上交所规定,连续两年亏损,实施退市风险警示处理(ST/*ST);连续三年亏损,暂停上市;连续四年亏损,终止上市。从ST南化的利润和补贴情况来看,其有明确动机为了保护上市地位而利用政府补贴操纵利润,使得*ST南化“起死回生”。

(二)ST南化盈余管理与政府补助的内在联系分析

2008年和2009年连续亏损之后,2010年三季报显示,*ST南化前三季度亏损20922万元。如果最后一季度不能抹平亏损, *ST南化就要退市。此时,南宁市政府决定对公司给予经营性财政补贴3.3亿元,资金将在2010年11月30日前安排到位。此外,公司2010年8月18日与南宁市土地储备中心签署有关出让工业用地合同,并在出让前获得预付土地收购补偿费约5.4亿元。这个大红包使得ST南化2010年扭亏为盈,避免退市。

2010年度过退市危机后,公司经营状况并没有得到有效改善。2011年和2012年度已分别亏损2.1亿元和2.8亿元。ST南化2013年三季报显示,其前三季度归属于上市公司股东的净利润为-1.96亿元,如果继续亏损,其又要面临暂停上市的困境。但幸运的是,公司于2013年11月27日收到与收益相关的政府补助2.9亿元,最终2013年年报显示,公司净利润、期末净资产为正值。

两次财政补助都如此及时并不难理解。ST南化乃南宁市国资委旗下所属唯一的上市公司,是南宁市重要的“壳”资源。两次补贴的解释均为考虑到*ST南化受广西和南宁市公众活动、节能减排等因素影响,故给予经营性财政补贴。

四、 结论

本案例以南宁化工股份有限公司为例,说明了上市企业如何利用政府补助进行盈余管理以避免退市,而地方政府也为了政绩评核甘愿对当地企业进行财政补贴。但从会计准则的角度来讲,政府补助是对获得专利的项目进行补偿、支持科研技术创新的,上市公司利用政府补助进行盈余管理,短期内扭亏为盈避免退市,并非长久之计,而是应该加强技术改革创新,重视经营之道,提升自身产品的竞争能力,依靠实力达到“保壳”目的。(作者单位:上海大学)

注解:

①数据来源:ST南化年报[EB/OL].http://www.sse.com.cn/disclosure/listedinfo/announcement/,2010~2014.

②数据来源:ST南化年报[EB/OL].http://www.sse.com.cn/disclosure/listedinfo/announcement/,2010~2014.

③数据来源:ST南化2014年半年报http://static.sse.com.cn/disclosure/listedinfo/announcement/c/2014-08-27/600301_2014_z.pdf

④数据来源:ST南化年报[EB/OL].http://www.sse.com.cn/disclosure/listedinfo/announcement/,2010~2014.