宏观波动与股市波动的关系研究

2015-05-30李星辰

李星辰

摘要:股票价格不仅仅受其内在价值的影响,还和宏观经济因素有密切的关系。本文运用协整检验和FMOLS方法对中国股票市场波动和宏观经济变量间的关系进行了实证分析。研究结果表明,股票市场价格与政府债券存在正相关关系,与汇率存在负相关关系,而与通货膨胀、货币供应量、进出口总额和利率之间的关系不显著。

关键词:宏观经济;股票价格;协整检验;FMOLS

一、引言

股权分置改革后,中国股市在2006年至2014年间屡经大起大落,股票市场波动于宏观经济变量波动之间的关系问题越来越被人们所重视。Fama and Schwert (1977)[1]的研究表明股票市场收益率与通货膨胀成负相关关系,工业增加值和实际GNP增长率代表的经济增长与收益率成正相关关系。Balduzzi(1995)[4]在向量自回归的框架下,检验了Fama的代表变量假说(proxy hypotllesis)。并且,他分析了通胀率与股票收益率之间相关性的强度。提出通胀率与股票收益率之间动态关系的绝大部分可由通胀率自身决定;而股票收益率与通胀率之间的负相关关系可由利率来解释。Pierdzioch,Dopke 和Hartmann (2007))[5]的研究发现实时的宏观经济数据能够有效预测股票市场波动。

本文选取2004年股权分置改革前夕到2013年12月的月度数据进行分析,这是我国股市逐渐走向成熟的一段时间。同时引入前人研究较少涉及的政府债券和进出口总量,希望能更全面地考察中国股市和宏观经济变量之间的关系。

二、理论假说

一般来说,股票的价格由股票的内在价值决定,现实中,股价通常围绕着股票的内在价值上下波动。股利贴现模型(Dividend Discount Model),简称DDM,是一种最基本的股票内在价值评价模型,其基本公式如下:

V=∑nr=1Dt(1+r)t+m(1+r)n+1

其中,其中V为股票的内在价值,Dt是第t年每股股利的期望值,r是股票的预期收益率或贴现率(discount rate),m为期末出售价。DDM表明,股票的内在价值与预期股利成正比,与预期收益率或贴现率成反比。预期股利与公司的经营状况有关,很自然地,也与宏观经济大环境有关;而预期收益率或贴现率一方面与利率有关,另一方面也反应了市场对风险的理解,因而也与宏观经济有关。因此,DDM为股票市场价格波动与宏观经济变量波动之间存在关系打下了理论基础。

1.货币供给与股票市场价格

在不考虑通货膨胀的情形下,货币供给与股票市场价格存在正相关关系。这是通过以下三种效应实现的:首先是预期效应,当中央银行宣布实行扩张性的货币政策时,公众会以此为预期,将资金投入股票市场,从而增加股票市场的需求,使股票市场价格上升。其次是投资组合效应,货币供给量的增加降低了货币的边际效用,从而改变了货币与股票的边际效用比。投资者出于效用最大化的考量,会增加对股票的投入,股票市场价格由此提高。最后是价值效应,扩张性的货币政策会降低利率,从而刺激投资需求。投资的增加会使公司业绩得以提升,从而提高预期股利,根据DMM模型,股票市场价格会上升。但是,当过高的货币供给导致高通货膨胀时,股票价值又会受到影响。

2.利率与股票市场价格

利率除了通过投资影响股票市场價格外,还从另外两个层面上对股价产生影响。其一,利率会正向地影响股票的预期收益率。根据DMM模型,预期收益率的上升会使股票的内在价值、股票市场价格下降。其二,利率变化会改变资本市场和货币市场的预期收益。假如利率上升,投资股票的机会成本会因此上升,投资者将资金从股票市场中抽离,供求关系的变动将使股票市场价格下降。反之,股票市场价格上升。综上,利率与股票市场价格成负向关系。

3.汇率与股票市场价格

根据Dornbusch 和Fischer(1980)[11]提出的汇率流量导向模型,汇率升高将对股票价格产生两方面的影响。一方面,本币贬值将增加以外币标价的负债,从而使公司股票的价格下降,同时会增加公司持有的以外币标价的资产价格,从而提高公司股票的价格。同时,本币贬值会影响公司的进出口业务。

4.通货膨胀与股票市场价格

通货膨胀与股票市场价格之间存在一种不十分确定的负相关关系。[12]温和的通货膨胀会提高包括股票在内的商品价格。然而,当通货膨胀上升到一定程度(接近或超过10%),其对社会经济将产生严重影响,公众对整个经济信心不足,且预期中央银行将紧缩银根,流入股票市场的资金减少,利率上升,公司业绩由此下降。

5.政府债券与股票市场价格

政府债券的发行一方面会挤占进入股票市场的资金,使得股票市场价格下降;但另一方面,政府以此募集到了建设资金,从而通过政府购买和基础设施建设刺激了总需求,使股票市场价格上升。

三、实证结果

本文对股票价格指数和宏观经济的研究主要采用完全修正的最小二乘法(FMOLS)方法。研究主要遵循如下步骤:首先进行ADF检验,对不平稳的数据差分后进行协整检验,然后进行Granger因果检验,进一步验证变量之间的关系。最后利用FMOLS对变量间的系数进行考察。

1.变量选择

上证指数(SH),货币供应量(m1),实际有效汇率(EER),居民消费指数(CPI),同业拆借7天加权平均利率(I),进出口总量(TEIV),政府债券(BOND)

2.平稳性检验(ADF)

ADF检验结果显示,时间序列货币供应量(m1)、居民消费指数(CPI)、拆借利率(I)与进出口总量(TEIV)没有单位根,即其本身就是平稳的I(0)过程,可直接通过OLS进行回归。时间序列上证指数(SH)、实际有效汇率(EER)与政府债券(BOND)接受存在单位根的H0,对其差分序列进行ADF检验则发现其为平稳的I(1)过程,

3.协整检验

对一阶平稳的三个变量,即在SH与ERR、BOND之间做协整检验。结果显示,在5%的显著水平下,政府债券与股市价格存在协整关系和共同的随机趋势,即股市价格波动与政府债券之间存在着长期稳定的均衡关系。

4.格兰杰因果检验

格兰杰因果检验显示,上证综指与政府债券间不存在特定的互动关系

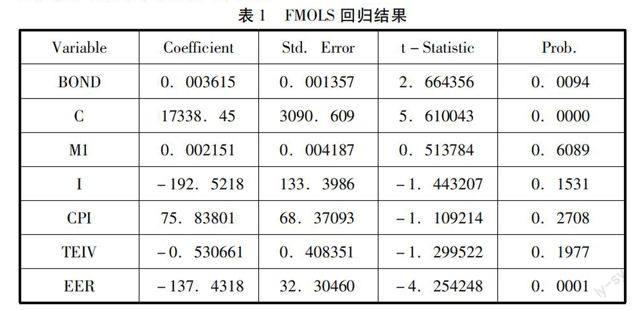

5.FMOLS

FMOLS结果显示,SH与BOND及EER存在显著性关系:SH与BOND之间正相关而与EER之间负相关。然而,M1、I、CPI以及TEIV之间的关系并不显著。详见表5.

表1FMOLS回归结果

VariableCoefficient Std.Errort-StatisticProb.BOND0.0036150.0013572.6643560.0094C17338.453090.6095.6100430.0000M10.0021510.0041870.5137840.6089I-192.5218133.3986-1.4432070.1531CPI75.8380168.37093-1.1092140.2708TEIV-0.5306610.408351-1.2995220.1977EER-137.431832.30460-4.2542480.0001

五、結论

实证结果显示,中国股票市场的波动与政府债券和实际有效汇率存在显著关系。首先,股票市场价格与政府债券交易量正相关,这说明政府债券发行刺激总需求的作用还是比较明显,充分抵消了其对股票市场资金的分流作用。中国人民银行也可以通过公开市场操作,熨平股票市场的波动。另外,股票市场价格与实际有效汇率负相关,根据汇率流量导向模型,这说明在目前的状态下,人民币升值带来外币资产萎缩的影响远大于外币负债减少的影响,且以出口为主导的企业在国民经济中的地位远高于以进口为主导的企业。

但是,对于通货膨胀、货币供应量和利率的实证分析却未能验证先前的假说,也与已有的国内外研究成果有较大出入。其原因可能是因为我国股票市场仍然不成熟,有其独有的行为模式以及特定的影响因素。(作者单位:武汉大学经济与管理学院)

参考文献:

[1]Fama E,Schwert W.Asset Returns and Inflation[J].Journal of Financial Economics,1977,5:115-146。

[2]Balduzzi P.Stock Returns,Inflation,and the‘Proxy Hypothesis:A New Look at the Data[J].Economics Letters,1995,48:47-53.

[3]Pierdzioch C,Dopke J,Hartmann D.Forecasting Stock Market Volatility with Macroeconomic Variables in Real Time[J].Journal of Economics and Business, 2007, 3:1-21.

[4]彭浩东,周星辰.关于我国宏观经济变量与证券市场关联性的时政研究[J].生产力研究,2012,1:70-73.

注解:

①以直接标价法为考量