我国商业银行贷款损失拨备顺周期性及应对策略

2015-05-30王斌

作者简介:王斌(1987—),男,汉,湖南郴州人,长沙理工大学经济与管理学院硕士研究生在读,应用经济学,研究方向:商业银行经营管理。

摘要:基于已发生损失模型的拨备制度会加剧银行信贷的顺周期性,从而加剧金融体系的顺周期性。本文选取16家上市商业银行2004~2013年的数据,采用动态面板模型实证分析银行贷款损失拨备对信贷的影响。结果表明,我国商业银行贷款损失拨备计提具有明显的顺周期性,且存在利润操纵行为,应积极实施基于预期损失原则的动态拨备制度。

关键词:贷款损失拨备;顺周期性;利润操纵

一、引言及文献综述

2008年金融危机让金融监管者们意识到现行的基于已发生损失模型的拨备制度已经不能满足商业银行抵御风险或系统性风险的要求。因为基于已发生损失模型的拨备制度延误了银行损失的确认,同时导致了对预期信用损失的判断缺乏准确性(Elnahass等,2013),这加剧了银行信贷的顺周期性,从而加剧了金融体系的顺周期性。

关于贷款损失拨备管理与银行信贷周期的关系,国内外学者进行了大量的理论与实证研究。大部分研究表明现行的基于已发生损失模型的贷款损失拨备制度会加剧银行信贷的顺周期性。如Laeven 和 Majoni(2003)考察了贷款损失拨备与宏观经济变量之间的联系。他们假设经济周期的波动会影响银行贷款质量的波动,在变化波动过程中,银行的贷款损失拨备起到了较为重要的作用,原因在于在经济下行期提取较多拨备导致贷款供给的缩减,进而通过金融加速器效应影响实体经济的周期波动。Bouvatier和Lepetit(2008)研究发现,在经济繁荣时期,由于对未来具有乐观预期,商业银行提取较少的贷款损失拨备,提供更多的信贷投放;相反在经济低迷期,商业银行因为要提取较多的贷款损失拨备可能会进一步压缩信贷。Gebhardt 和Farkas(2011)指出,由于商业银行在经济上行期间没有计提充足的拨备金,基于已发生损失原则计提拨备会使银行高估其利润;同时银行将贷款损失留在经济下行期确认,在下行期大量计提拨备金,使得经济衰退期的利润更低,从而放大了信贷周期。国内相关实证研究也得到了大致相同的研究结论,如袁鲲和王娇(2014)对我国上市银行信贷相关数据进行分析后认为,商业银行贷款损失拨备计提具有典型的“后视型”特征,这在一定程度上导致了贷款损失拨备的顺周期性。段军山(2012)的实证检验也表明,商业银行贷款损失拨备金与贷款总量和货币供应量之间存在显著的正向关系,从而间接验证了贷款损失拨备的顺周期性。

虽然从理论上来看,按我国现行的基于已发生损失模型的贷款损失拨备制度计提拨备,将导致拨备计提的顺周期性。但是,事实是否如此,还需要通过实证来检验。本文将运用 16家上市商业银行2004~2013年的面板数据实证检验商业银行贷款损失拨备的顺周期性,并在此基础上提出相应的对策。

二、研究设计

1.模型的设定

一些理论研究及实证检验(Lepetit和Bouvatier,2008)将影响商业银行贷款损失拨备的因素分为三类:非自由裁量因素、自由裁量因素及宏观经济因素。本文选取年末不良贷款率NPL及不良贷款率的增量(=)作为非自由裁量因素。这两个变量表示银行贷款组合的违约风险,理论上其系数均> 0。同时,由于贷款组合的系统性风险也与贷款规模相关,模型中引入贷款占总资产的比率L作为被解释变量,以反映商业银行信贷资产组合所面临的系统性风险。理论预期该变量的系数> 0。Bikker和Metzemaker(2005)等学者的研究表明,商业银行有利用动态拨备操纵利润的动机,以此减少盈余的波动性。因此,本文模型中引入资产收益率ROE作为自由裁量因素,以反映银行操纵利润是否真实。如果商业银行存在一定的操纵利润动机,则理论预期该变量的系数> 0。已有的相关实证检验均表明商业银行贷款损失拨备的计提受经济周期影响(Pain,2003等),这主要是因为经济周期的变化会给债务人的收入带来变化,进而影响借款人偿还银行贷款的能力,导致贷款质量受到影响,最终影响贷款损失拨备的计提。本文模型中考虑用GDP 年增长率Y和全社会信贷年增长率W作为被解释变量来代表影响资产质量的宏观经济因素。理论预期这两个变量的系数均<0。

设定模型如下:

其中,表示银行i在第t年年末贷款损失拨备与总资产的比率;模型中引入了LLP滞后一期变量作为解释变量,考虑到LLP的动态调整因素;表示银行i在第t年年末不良贷款率;表示银行i第t-1年到第t年间不良贷款率的增量;表示银行i在第t年年末贷款与总资产之间的比率;为银行i在第t年年末的资产收益率;表示第t-1年到第t年间的GDP增长率;表示第t-1年到第t年间的全社会信贷增长率;表示残差项,服从分布。

2.样本选择及数据说明

由于在2004年左右国内大型商业银行进行了股份制改造和资产重组,大量不良资产被剥离,因此在2004年以后,国内商业银行的资产质量普遍大幅提升,并且与其经营活动的相关程度逐步提高,能够比较客观反映出银行的风险水平。此外,根据数据的可得性,在2004 年之前,我国上市银行较少,进行规范信息披露的商业银行很少。考虑到上述两点,本文选取中国银行、工商银行、农业银行、建设银行、交通银行、招商银行、光大银行、民生银行、浦发银行、华夏银行、中信银行、兴业银行、北京银行、南京银行、宁波银行、平安银行等16家上市商业银行2004~2013年相关数据作为样本数据。尽管本文选取的样本不是一个全样本的研究对象,但这16家大型银行基本能反映国内银行的贷款损失拨备计提情况。数据主要来源于国泰安金融数據库、中国银监会官方网站、各家上市银行年报等。

三、实证结果及分析

1.面板单位根检验结果

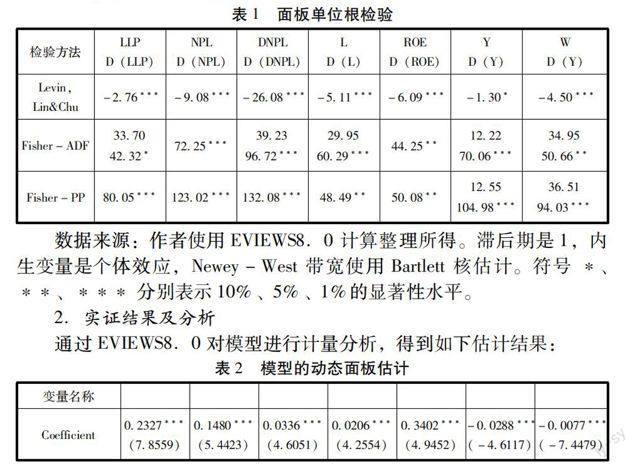

本文的研究中加入了宏观经济因素的相关变量。 因为宏观经济因素的非平稳性,在对模型进行实证检验前,先进行面板单位根检验,以检验面板数据的平稳性,用到的检验方法包括LLC(Levin, Lin & Chu)、Fisher-ADF和Fisher-PP检验。

根據原始数据,面板单位根检验结果如表1。虽然不同检验方法对模型中各个变量的单位根检验没有得到完全一致的结果,但是,当对模型中未通过检验的变量进行一阶差分并检验后,所有变量都通过了显著性检验,是平稳的。因而本文可以运用一阶差分广义矩估计(Diff-GMM)方法进行参数估计。

表1面板单位根检验

数据来源:作者使用EVIEWS8.0计算整理所得。滞后期是1,内生变量是个体效应,Newey-West 带宽使用Bartlett 核估计。符号 *、**、*** 分别表示10%、5%、1%的显著性水平。

2.实证结果及分析

通过EVIEWS8.0对模型进行计量分析,得到如下估计结果:

表2模型的动态面板估计

注:括号内的数据为回归系数的t值。符号 *、**、*** 分别表示10%、5%、1%的显著性水平。

从表2的结果来看,Sargan检验的P值为0.4657,说明工具变量的选择是有效的,工具变量与误差项不相关,模型过度约束正确。且AR(2)的p值为0.6613,说明一阶差分的残差不存在二阶段序列相关,模型的设定是合理的。由此可以认为本文模型运用一阶差分广义矩估计Diff-GMM估计的结果是稳定可靠的。

从表2中实证检验的结果可以看出:所以解释变量的参数估计都符合预期,且都通过了1%显著性检验。的系数为正,由此说明,我国商业银行上一期贷款损失拨备金的计提对后期拨备金的计提具有显著的影响,拨备计提表现出较大的惯性。及的系数为正,说明当不良贷款率上升时,商业银行会计提更多的拨备金以抵御信贷违约风险。但是这种“后顾性”行为将导致拨备计提体现出顺周期性。可以认为我国商业银行贷款损失拨备存在一定的顺周期性。的系数为正,说明贷款对银行拨备计提有显著的正向影响,拨备金随着银行信贷增长而增加,也从侧面说明我国商业银行贷款损失拨备存在一定的顺周期性。和的系数都为负,即在经济处于上升时期,GDP和信贷增长较快,但信贷违约风险较低,银行会少提贷款损失拨备;反之,银行会多提拨备金,也能说明我国贷款损失拨备计提存在一定的顺周期性。银行资产收益率的系数为正,由此可见,我国商业银行有利用拨备操纵利润的强烈动机。当银行利润增加时,银行会增加拨备金的计提,反之,拨备金相应减少,以此来进行利润操纵。

四、结论及政策建议

本文以我国16 家上市商业银行为研究样本,运用2004~2013年的数据对贷款损失拨备顺周期性进行了实证研究,主要结论如下:(1)商业银行贷款损失拨备计提具有一定的惯性,前期拨备计提对后期的影响比较大;(2)商业银行贷款损失拨备计提缺乏前瞻性,存在较明显的顺周期性特征;(3)商业银行会利用贷款损失拨备操纵利润,以进行盈余管理。

为了客观、合理地反映商业银行面临的信贷风险,缓解贷款损失拨备计提行为的顺周期性,防止银行利用拨备进行利润操纵,有必要对目前我国商业银行贷款损失拨备制度进行改革,为此提出以下建议:

一是鼓励和倡导商业银行建立基于“预期损失 ”原则的风险评估模型,探讨以预期损失而非已发生损失计提贷款损失拨备的可行性。我国现行的拨备模型是基于已发生损失原则的,因其拨备计提不可避免的存在“后顾性”,所以现行的贷款损失拨备存在周期性。而基于“预期损失“原则的拨备计提因具备“前瞻性”特征,能够克服拨备的顺周期性。

二是实施具有前瞻性的动态拨备制度,引入逆周期调整机制,当银行贷款增速显著高于历史平均值时,引导银行计提逆周期性贷款损失拨备。西班牙等国家具备比较成熟的动态拨备制度,其核心是通过基于历史数据参数的拨备模型,逆周期计提一般拨备以抵补专项拨备的顺周期波动,以缓解贷款损失拨备的周期性。从各国实施的效果看,动态拨备制度确实也能很好的缓解贷款损失拨备的顺周期性。

三是提高贷款损失拨备信息披露的透明度,增强银行贷款损失拨备计提的审慎性与可比性,防止银行利用拨备操纵利润。由于我国上市银行对贷款减值在会计准则与监管政策之间存在差异,从而造成信息不对称,降低了会计信息的有用性,因而要加强银行业会计信息披露的规范性监管,同时统一银行业的利润表报告格式,可单列“贷款损失拨备差额”和“一般拨备差额”项目,并对上述缺口及其在会计准则与监管政策之间体现的差异予以充分说明,以提高会计信息的透明度和可比性。(作者单位:长沙理工大学经济与管理学院)

参考文献:

[1]段军山.贷款损失准备计提的影响因素分析-基于上市商业银行动态面板估计[J].上海金融,2012,5:36~40.

[2]李怀珍.银行业动态拨备制度研究[J].金融监管研究,2012,2:44~57.

[3]唐 旻.对贷款损失准备监管新标准的研究与改进[J].浙江金融,2013,8:41~45.

[4]袁 鲲,王 娇.贷款损失准备计提、管理动机与商业银行顺周期性—基于中国上市银行的实证研究[J].财经论丛,2014,7:38~44.

[5]Marwa Elnahass,Marwan Izzeldin,Omneya Abdelsalam,2013.Loan loss provisions, bank valu-ations and discretion:Acomparative study between conventional and Islamic banks[J].Journal of Economic Behavior & Organization.(8):3215~3228.

[7]Gebhardt,G.,Z.Nowotny Farkas.2011,Mandatory IFRS Adoption and Accounting Quality of European Banks[J].Journal of Business Finance & Accounting,(38):289~333.

[8]Shrieves,R.E.,and Dahl,D.,2002.Discretionary Accounting and the Behavior of Japanese Ban-ks under Financial Distress[J].Journal of Banking and Finance,(27):1219~1243.

[9]Bouvatier V.,Lepetit L.Banksprocyclical behavior:does provisioning matter[J].Internation-al Financial Markets,Institute and Money,2008,18:513~526.

[10]Bikker J.A,Metzemakers P.A.J.Bank provisioning behavior and procyclicality [J].International Financ-ial Markets,Institute and Money,2005,15:141~157.