基于风险防范的集团资金管理模式优化研究

2015-05-30曹秀国

作者简介:曹秀国,二十二冶有限公司青海分公司,会计师。

摘要:集团企业经营发展的多元化和规模化已成为企业开拓创新的必然之路。资金作为企业发展的血液,流通于整个企业发展的始终,企业在激列市场竞争中使产业结构和整体实力上迅速发展的同时,企业资金管理的提升更是迫在眉睫。

关键词:风险防范;资金管理;模式;优化

任何的企业集团选择资金管理模式,都是建立在提高资金使用效率、降低财务风险的目的上的,而且会受集团的组织架构、经营发展战略、发展阶段、产权关系、规模大小等因素的影响。集团应根据自身的发展规划、企业特点,采用改良化的资金管理新模式,即结算中心和财务公司并行的资金管理新模式。

一、设计原则

(一)集中管理原则。“集中”既是手段,也是目标,只有将集团内部的资金高效“集中”,才会进行后期的管理效益。

(二)协同性原则。充分调动和发挥所属单位的积极性,按照结算中心日均存款余额所占比例来分配资金结算中心的资金管理收益,使集团与各子企业产生协同效应。

(三)分类管理原则。集团结算中心的款项按子企业性质不同进行分类管理,以有利于提供决策性数据。

(四)用款灵活原则。各子企业存在资金结算中心的存款,在预算和限额范围内用款较灵活,所有资金支付符合程序审定的预算内计划或合同约定的付款条件。按照“归口审核、逐级审批、权限清晰、责任明确”的要求,根据资金用途和金额大小主要分为董事长审批、总经理审批、财务总监和分管领导审批等,各部门在提请最终审批之前,必须完善相应的前置审核与审批。

二、模块流程

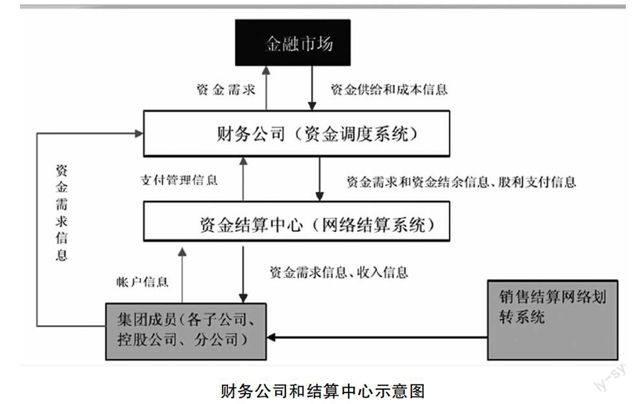

所谓财务公司与资金结算中心并行的资金管理模式是分二个步骤,第一步成立资金结算中心,第二步资金结算中心作为财务公司的一个内设机构,对财企业集团的资金进行统一结算、调度和监控。

财务公司和结算中心示意图

资金活动整个过程有风险管控的密切关注,资金结算部门实时监控资金走向,评估风险,发现风险及时督促子企业纠正规避,重大风险可直接上报董事会决策层。

(一)賬户管理

账户管理是集团总部及时、有效、全面了解成员单位资金信息并进行风险控制的基础。集团总部对各成员单位的银行账户的开立、变更、撤销、使用,以及账户的授权等方面进行严格的规定,避免了多头开户的分散局面。只有集团资金管理部门充分了解全集团的账户开立情况,关对之进行统计分析,才能正确调整合作银行和资金的有效安排。

流程:子企业提供合法、完善资料向总部申请开立账户和销户——上报上一级资金结算中心审批——审批通过后进行资金账户登记并办理——开立帐户资料上报上一级资金结算中心备案。

(二)内部资金划拨

各子企业必须服从集团总部关于资金集中管理的规定,成员单位之间不得私自调拨和拆借。资金结算管理部门根据年度投资计划合理调度资金,组织双方签订协议,并明确资金使用率。过程中监督资金的安全性。

流程:资金使用部门提出资金需求——上报上一级资金结算中心审批——审批通过后,由上一级资金结算中心安排资金——签订资金使用协议——内部资金划拨到位——到期归还。

(三)对外投资

对于投资业务,资金管理部门要及时、充分了解所有投资项目的资金投入、使用情况,准确掌握预算安排。

流程:子企业在预算和限额范围内的结算——子企业内部审批程序完成——对外支付;

子企业在预算外或者限额范围外的结算——上报上一级资金结算中心审批——上报资金决策领导小组审批——对外支付。

(四)对外融资

融资工作的关键是遵循年底资金需求计划,从企业集团全局出发,结合货币政策,统筹考虑。资金管理部应根据子公司的具体情况,合理选择融资渠道、融资规模和融资期限,并及时跟踪监督资金的使用范围。

流程:资金需求单位提出向融资部门提出融资需求——融资部门平衡整体需求提出融资计划和方案——上报上一级资金结算中心审批——上报董事会等决策层审批——根据审批后的融资计划具体实施融资方案。

三、搭建高效的信息技术系统

资金集中管理的必要条件是实现信息化管理。选择扩展性强的软件,有利于后期开发,硬件和网络的选择则应本着高稳定性、高可靠性、高安全性的原则,选择先进防火墙、侵入侦侧系统、杀毒软件和反间谍软件、统一威胁管理系统、保卫无线网络安全、加密基础设施等,以适应未来业务不断发展的需要,特别是要支持财务公司运行的需要。

企业信息系统为企业提供了很多改进决策的有价值的信息。信息系统的数据有通用的、标准的定义和格式,能被整个组织接受,以增强实务和数据的标准化,从而提高运行效率。

(一)建立风险预警机制

企业建立了财务预警体系,严格控制和规范投资业务,防范集团公司的财务风险和经营风险。定期对会计信息、业务信息进行分析,确定预警指标,重点对筹资风险、投资风险、现金流量风险、利率风险、汇率风险进行识别和评估,形成财务预警,并在运营能力、偿债能力、盈利能力、成长能力四方面建立预警指标。

(二)运用内部结算系统

企业集团财务公司和结算中心成立,对统筹调试资金和减少资金占用会收到立竿见影的效果,然后若内部单据滞后送达,会造成低效和差错。内部结算系统是实现资金管理和支付流程的中心平台,可在实现金融交易、内部结算和账户管理等功能。针对集团的实际情况,通过让集团内子公司与结算资金部联网,相应解决网上付款、网上查询、网上收款、网上对账等业务,以实现财务公司总部与各分支机构、结算企业之间的高效统一,提高资金结算效率。

集团可在现有财务管理信息系统的基础上,增加预算管理模块、还款管理模块、外部融资管理模块、内部融资管理模块、票据管理模块等,使这些模块和内部结算模块相结合,达到管理与信息工具的完美结合。扎实推进集团财务信息化建设,进一步拓展信息化的使用功能,使信息化在资金管理、风险管理、内部控制等方面有所突破,使财务信息化系统成为集团财务管理的“千里眼”、“顺风耳”、“遥控器”。

(三)严格涉密漏洞监控

实时监控是资金信息系统的延伸,只有从技术层面的发展才能达到,利用银行现金管理平台和网上银行系统对企业资金实时进行监控,根据对于资金管理环节的网络运用,从而实现资金管理系统的实时监控功能,保证了各项资金支出的安全性和合理性。利用密码系统保护存储地、自然转移的或通过网络传输的数字信息。加密后,除了传输者和加密者本身,其他人不能进去。设置 24 小时监控,通常会对集团网络最脆弱的地方或最重要的地方,侦查和阻止入侵者,监控软件负责检查在程序运行过程中发现的安全遭受袭击的突然事件,如果接收到未被授权的网络交通,安全工具会根据需要关闭网络最脆弱的部分。

集团采用结算中心和财务公司相结合的资金管理新模式后,可使资金及时回笼,减少银行存款,降低资产负债率,促进集团可持续发展。国内的资金管理模式发展仅是起步阶段,与国外无法比拟。特别是在资金池和财务公司两个模式上,国外的做法还有很多值得进一步思索。(作者单位:二十二冶有限公司青海分公司)

参考文献:

[1]曹毅.企业信息化过程的风险控制与管理[J].中国管理信息化,2010(13-9)

[2]钟国华.ERP 管理系统与内部控制的关系[J].中国石油财会.2010,4

[3]焦小静,刘思涓.企业集团资金管理现状及其研究.[J].财会通讯,2008(8)

[4]毕俭雍.企业风险管理与内部控制浅论 [J]. 商业文化,2010 ( 9)