上海自贸区对周边地区金融发展的影响

2015-05-30魏川闻洁

魏川闻洁

[摘 要]本文利用面板数据构建回归模型,探讨了上海自贸区对其周边地区金融发展的影响,其理论分析表明:上海离岸金融中心的发展在短期内没有明显地促进中国金融发展,只会部分推动中国资本开放以及吸引周边地区的投资。

[关键词]上海离岸金融中心;面板数据;因子分析法;金融发展

10 13939/j cnki zgsc 2015 51 080

1 引 言

2013年在上海正式批准设立自由贸易区,除了设立金融机构放松私人和外国资本的管制的总体方案,也提出逐步开放人民币自由兑换和利率市场化,这些逐渐开放的管制将促进中国金融未来的深度改革。

不可否认,自贸区的发展将带来一系列的积极效应,海外业务的发展会导致管制、减税等,同时为国家税收竞争带来经济活力和效率,促进东道国的经济发展和经济全球化。然而,其负面影响也不可忽视,Hampton认为离岸金融可能导致恶性制度性竞争,资本外逃,加剧贫富差距,因此是需要被控制的发展金融的手段。

为了具体考察上海离岸金融业务对其他地区金融的影响,本文将利用因子分析法评估各地区的金融发展程度,并且利用回归模型进行参数估计。

2 实证分析

2 1 地区金融发展水平评价指标体系的构建

大多数学者,在评估地区金融发展水平综合评价及比较分析时,都会采用一套金融发展水平评价指标体系,具体见表1。

2 2 利用因子分析法确定各地金融发展水平

以2013年的数据为例,计算各地区金融发展水平,首先进行数据检验,见表2。根据Bartlett检验近似卡方值和概率值,单位矩阵与相关系数矩阵存在显著差异,因此将数据提取公因子是可行的。其次,数据也通过了KMO检验变量间的偏相关性,预示着合理的因子分析效果。

表2 KMO和Bartletts检验

Kaiser-Meyer-Olkin Measure of Sampling Adequacy 0 789

Bartletts Test of SphericityApprox Chi-Square640 022

Df55

Sig 0 000

2 2 1 公共因子提取

由公共因子判定表可知,旋轉前后前两个公共因子的贡献率均高达85%,因此选取前两个作为公共因子能够能充分描述金融发展水平,同时得到旋转后的因子载荷矩阵(表3)。

第一公共因子在保费收入、本外币贷款余额、本外币存款余额、金融机构总资产、地区证券交易总额、地区金融市场筹资额以及地区城市化进程这七个指标上具有最大载荷和解释能力。将其命名为金融中介发展因子,记为F1。

第二公共因子在地区上市公司总市值、地区保险密度、地区保险深度、地区人均国民生产总值这四个指标上具有最大载荷和解释能力。将其命名为金融市场发展因子,记为F2。

2 2 2 公共因子得分计算

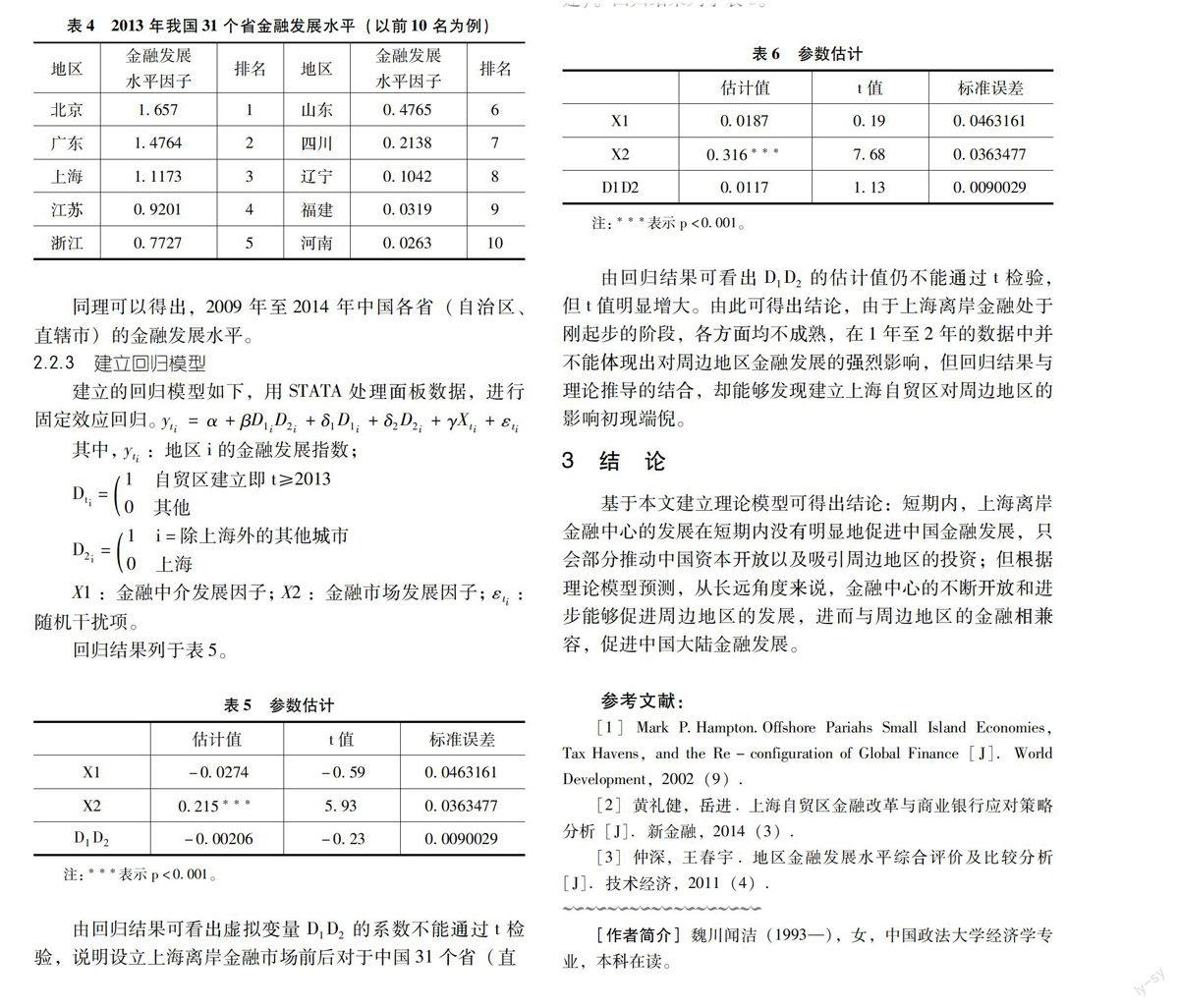

根据公共因子得分系数矩阵所得出的得分,再利用如下公式,可计算得到各省的金融发展水平(见表4):金融发展水平=金融中介因子×0 4547+金融市场因子×0 39552

同理可以得出,2009年至2014年中国各省(自治区、直辖市)的金融发展水平。

2 2 3 建立回归模型

由回归结果可看出虚拟变量D1D2的系数不能通过t检验,说明设立上海离岸金融市场前后对于中国31个省(直辖市、自治区)的影响并不明显。考虑到上海自贸区建立时间较短,或许还不能对所有省市的金融发展产生影响,即需要考虑地理区位因素。因此需要再做一个回归,仅考虑上海成立离岸金融市场对临近地区(与上海接壤和间接接壤的省——江苏、安徽、浙江、山东、河南、湖北、江西、福建)。回归结果列于表6。

由回归结果可看出D1D2的估计值仍不能通过t检验,但t值明显增大。由此可得出结论,由于上海离岸金融处于刚起步的阶段,各方面均不成熟,在1年至2年的数据中并不能体现出对周边地区金融发展的强烈影响,但回归结果与理论推导的结合,却能够发现建立上海自贸区对周边地区的影响初现端倪。

3 结 论

基于本文建立理论模型可得出结论:短期内,上海离岸金融中心的发展在短期内没有明显地促进中国金融发展,只会部分推动中国资本开放以及吸引周边地区的投资;但根据理论模型预测,从长远角度来说,金融中心的不断开放和进步能够促进周边地区的发展,进而与周边地区的金融相兼容,促进中国大陆金融发展。

参考文献:

[1]Mark P Hampton Offshore Pariahs Small Island Economies,Tax Havens,and the Re-configuration of Global Finance[J].World Development,2002(9)

[2]黄礼健,岳进 上海自贸区金融改革与商业银行应对策略分析[J].新金融,2014(3)

[3]仲深,王春宇 地区金融发展水平综合评价及比较分析[J].技术经济,2011(4)