我国天然气市场发展历史回顾与最新进展

2015-05-30朱治双

[摘要] 在国际社会低碳发展诉求和国内经济快速发展的双重背景下,我国天然气市场规模得到了快速增长,2013年我国天然气生产量和消费量分别位居世界第六和世界第四,我国已成为天然气市场大国。然而在天然气市场不断发展的过程中也出现了一系列问题,如天然气探明储量相对较少且分布不均、天然气管道及配套设施建设仍待完善、天然气供需缺口不断扩大、天然气价格严重偏离市场价值等。针对上述问题,本文提出以下建议:加大天然气勘探力度,保证天然气供给稳定增长;加快天然气国际合作,推进天然气进口渠道多元化;优化天然气消费结构,优先发展城市燃气;在稳步推进气价改革的同时给予低收入群体补贴。通过上述政策努力,实现我国天然气市场健康持续发展。

[关键词] 天然气市场;供需矛盾;管道天然气;LNG;价格改革

[DOI] 10.13939/j.cnki.zgsc.2015.08.045

随着国际社会对气候变化问题的日益关注,减缓二氧化碳为主的温室气体的排放已成为很多国家的共识。然而由于可再生能源在技术上和经济性上与传统化石能源存在较大差距,其发展仍然存在极大的约束,企图短时间内通过新能源的大规模发展来控制温室气体的排放,几乎变得不可能。天然气作为相对清洁、优质的化石能源,顺应了低碳发展的潮流,其市场在世界尤其是在中国得到了快速的发展。本文通过天然气供给、基础设施建设状况、需求状况、天然气供需预测、天然气价格体制等方面全面介绍中国天然气市场发展概况,指出其发展中的特点以及问题,为进一步开展相关领域的研究提供现实基础,为相关部门规范天然气行业发展和制定节能减排政策提供决策参考。

1 我国天然气供给概况

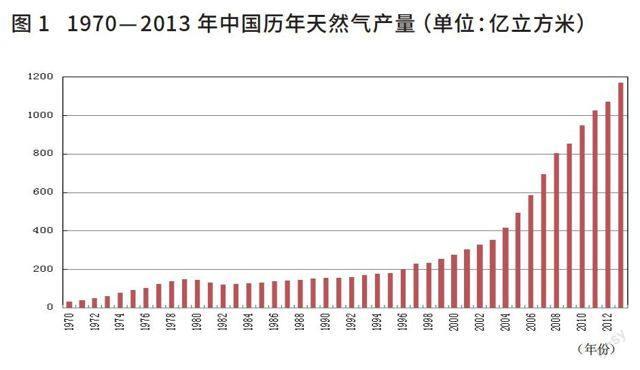

1.1 四十余年来中国天然气产量大幅增长

1970—2013年四十余年间,我国天然气生产量大幅增长,增幅近40倍。按照增速划分,我国天然气的生产可以划分为两个阶段,如图1所示。第一阶段为起步阶段,从1970年到1995年天然气产量由28.7亿立方米增至179.47亿立方米,年均增速较慢,为7.6%。第二阶段从1995年至今,为快速增长阶段,产量从179.47亿立方米增加到2013年的1170.5亿立方米,年均增长率接近10.98%[1]。

1.2 我国天然气储量丰富,但分布不均匀

根据全国第三次资源评价的结果,我国常规天然气远景资源量为56万亿立方米,可采资源量达到22万亿立方米,主要分布在四川、鄂尔多斯、塔里木、柴达木、松辽、东海、琼东南、莺歌海和渤海湾九大盆地,合计资源量45万亿立方米,占全国的81%。

1.3 年产气量位居世界前列,但人均拥有量低于世界平均水平

2013年世界前十大产气国中,美国排名第一,年产气量6875.85亿立方米,我国排名第六。但因我国是世界人口第一大国,年人均拥有天然气量仅为87.48立方米,远远低于世界平均水平488.74立方米,见表1所示[2]。

1.4 天然气进口渠道多元化格局初步形成

目前,我国已实现从中亚和缅甸进口天然气,并与俄罗斯签订天然气合作协议。随着国内液化天然气(LNG)项目的进展和实施,在进口LNG资源方面,我国也取得重大进展。2013年我国进口LNG 245亿立方米,进口来源国主要包括卡塔尔、澳大利亚、马来西亚和印度尼西亚,我国从上述四国进口的LNG占我国总LNG进口量的85.6%。

2 天然气基础设施建设情况

2.1 天然气基础设施建设在近十年来取得一系列成就

管道建设方面。我国天然气资源主要分布在中、西部地区,而天然气消费市场却主要集中在东部经济发达地区,因此,输气管线的建设成为我国天然气生产的一个“瓶颈”。为实现天然气资源与市场的衔接,近年来我国积极推进天然气输送管道的建设。截至2013年年底,天然气管道总长6.4万千米,国内初步形成了“西气东输、缅气北上、海气登陆、就近外供”的天然气流向格局[3]。

在关于液化天然气(LNG)方面,1999年年底,国家正式批准广东液化天然气(LNG)试点工程总体一期项目立项,从此揭开了我国引进液化天然气(LNG)的序幕。2006 年6月28日,广东大鹏液化天然气(LNG)项目第一期工程正式投产,标志着中国规模化进口液化天然气(LNG)时代的到来。截止到2013年年底,我国共建成液化天然气(LNG)接收站9座,共进口液化天然气(LNG)1790万吨,同比增长24%[4]。目前三大油气公司都已经开始加速构建液化天然气(LNG)市场网络的布局,最终将构成一个沿海液化天然气(LNG)接收站与输送管网。

2.2 天然气管网及配套设施建设仍相对滞后

虽然,天然气基础设施建设在近十年来取得了一系列成就,但中国天然气工业基础仍较为薄弱,天然气主干管网尚不完善,大部分地区管道建设和供需不匹配的矛盾依然存在。由于中国天然气资源远离消费市场,虽然已基本形成东西相连的天然气骨干管道网络,但很多地区还是缺乏管道和输气管网的支持,影响了下游消费市场的开拓,同时也制约了天然气勘探开发的进一步发展。此外,储气库等天然气配套设施建设落后,天然气调峰难度很大。虽然2013年我国天然气储备库建设取得重大进展,共投产6座,但有效工作气量仅29亿立方米,仅为天然气消费量的1.7%[4]。

3 天然气消费概况

3.1 天然气消费增长迅速,位居世界前列

1970—2000年我国天然气消费的平均增速为7.4%,占全部能源的消费比例基本保持在2%左右,行业处于发展初期。随着西气东输一线工程的顺利投产,实现了天然气大规模跨区域的利用,在解决了运输瓶颈的同时,带动了行业进入快速发展期。2000 年至2013年,我国天然气平均消费增速高达15.6%,远高于同期石油和煤炭6.5%和8.3%的增速,同时天然气占一次能源比重也大幅增加至5.1%。2013年我国天然气消费总量为2852.61亿立方米,占世界总消费量的4.8%,位居世界第四位[1]。

3.2 国内生产增速相对滞后,供需缺口开始显现

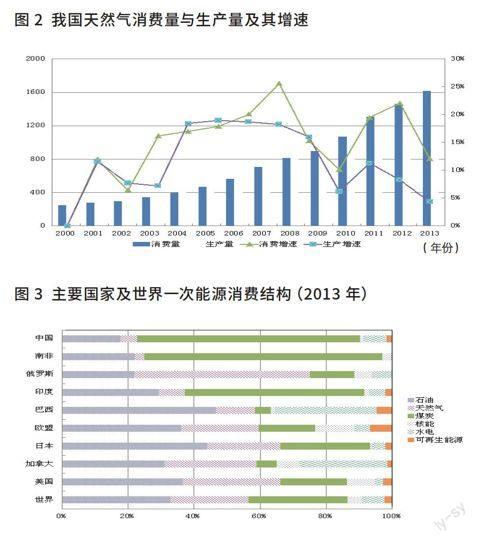

自2000年以来,我国天然气产量的年均增长率为11.9%,而同期我国天然气消费量的年均增长率达到15.6%,生产的增长速度跟不上需求的增长速度,两者相差3.7个百分点。2008年以前我国天然气供需基本平衡,自2009 年起供需缺口开始显现。到2013年,我国天然气消费量为1616.13亿立方米,国内天然气生产量为1170.50亿立方米,天然气对外依存度达到27.6%。随着低碳经济的快速发展,相对清洁低碳的天然气将得到大规模的利用和较快的增长,供需差距将进一步拉大,如图2所示。据国际能源署(IEA)预计,到2035年,我国天然气消费量将达到6340亿立方米左右;而同期国内产量仅为3030亿立方米左右;我国天然气的供需缺口将达到3310亿立方米,对外依存度将达到50%左右。

3.3 天然气占一次能源消费结构比重仍然较低

尽管近年来,我国天然气消费出现了较大幅度的增长,但是目前,天然气在我国能源消费结构中的比重依然偏低。根据BP 统计数据,2013年中国天然气占一次能源消费的比重约为5.1%,远低于世界平均水平23.7%,如图3所示。

3.4 城市燃气和天然气发电所占比重稳步提高,但天然气消费结构仍待优化

目前,我国天然气利用领域主要包括城市燃气、工业燃料、天然气发电和天然气化工。近年来,我国天然气消费结构持续优化。在1996年,国内天然气下游消费中化工及工业用气占比庞大,为缓解天然气供需矛盾,优化天然气使用结构,促进节能减排,2007年8月国家颁布了《天然气利用政策》,明确了天然气利用顺序,确保天然气优先用于城市燃气。在国家《天然气利用政策》的指导下,随着城市环保要求的提高和人民生活水平的提高,城市燃气的需求量日益增长,天然气消费结构日益优化,城市燃气在天然气消费中的比例逐渐上升,形成相对均衡的消费结构。2012年10月,发改委再次发布《天然气利用政策(2012)》,对《天然气利用政策(2007)》进行了修订,鼓励天然气发展,提高天然气在一次能源消费结构中的比重,并将绝大多数的天然气发电项目由允许类、限制类调整为优先类、允许类。预计未来天然气发电将获得较大发展。与发达国家相比,目前我国城市燃气和天然气发电的比例占天然气应用的总比例偏低。工业燃料和天然气化工等在工业应用的比例偏高。

4 我国天然气市场快速增长的原因分析

4.1 我国经济的持续快速增长

自20世纪90年代以来,我国经济总体上保持了持续快速增长,1990—2012年年均增速为10.28%[5]。从天然气消费和经济增长的关系来看(如图4),天然气的消费量与经济发展水平密切相关。

4.2 气候变化问题对清洁能源的需求

近年来,气候异常和极端气候事件在世界范围内频现,国际社会对气候变化问题表现出了极大关注。尽管有关增温幅度与大气碳浓度的关系还存在较大的不确定性或者争议,但应对全球气候变化、减缓或减少以二氧化碳为主的温室气体排放已成为各国发展政策的一项重要内容。由于技术性与经济性的双重约束,新能源和可再生能源消费比重在短期内难有迅速提升。大力发展相对清洁低碳的天然气,是应对当前全球气候变化严峻形势的一种现实选择。在此背景下,天然气获得迅速发展。

4.3 天然气基础设施的不断完善

我国天然气资源主要分布在中、西部地区,而天然气消费市场却主要集中在东部经济发达地区,因此,输气管线的建设成为我国天然气生产的一个“瓶颈”。近年来我国积极推进天然气输送管道的建设,截至2013年年底,天然气管道总长6.4万千米,国内初步形成了“西气东输、缅气北上、海气登陆、就近外供”的天然气流向格局。天然气基础设施的完善为天然气市场的快速增长提供了直接条件。

4.4 天然气消费端存在大规模补贴

从广义上看,补贴是指政府采取行动提高能源生产者收购价、降低能源生产成本或降低能源消费者的支付价格。从狭义上看,补贴是指政府对生产者与消费者的转移支付或税收减免。我国天然气价格定价方法主要为成本加成法。成本加成法在保证上游生产商收回投资成本并获得合理利润的同时,将经济剩余更多的转移到了天然气的中下游环节,由于天然气输配环节的自然垄断性特征,一般受到政府管制,防止其获得超额利润,这样经济剩余就完全转移给了消费者,形成消费侧补贴,从而极大地刺激了最终用户消费天然气。

5 政策建议

我国天然气市场在国际社会低碳发展诉求以及国内经济的快速增长双重背景下得到了快速的发展,2013年国内天然气生产量和消费量分别位居世界第六和世界第四,我国已成为天然气市场大国。然而在天然气市场不断发展的过程中也出现了一系列问题:如探明储量相对较少且分布不均、天然气管道及配套设施仍待完善、国内生产增速低于消费增速导致天然气供需缺口不断扩大、天然气价格严重偏离市场价值等。针对上述问题,本文提出以下四方面建议。

5.1 加大天然气勘探力度,保证天然气供给稳定增长

经过20年左右时间的发展,我国天然气勘探从1990年以前每年新增探明地质储量不到500亿立方米发展到2000年后每年新增探明储量超过1000亿立方米,我国天然气储量进入快速增长期。现在已基本形成八大天然气主要探区:即陆上的四川、鄂尔多斯、塔里木、柴达木、松辽、准噶尔盆地六大主探区和海上的南海、东海两大主探区。然而从探明率的角度看,我国天然气探明率很低,只有12%左右,相比美国70%以上的探明率水平相去甚远,这与我国天然气的勘探、开发、利用较落后相关。我国应加大天然气勘探投入,提高天然气上游勘探环节的投资回报率,鼓励天然气生产商进行新的勘探活动,从而保证天然气供给稳定,支持我国天然气消费以及国民经济的增长。

5.2 加快天然气国际合作,推进天然气进口渠道多元化

我国是一个“富煤少油缺气”的国家,截至2013年年底,天然气探明储量为3.3万亿立方米,仅占世界探明储量的1.8%,同期我国天然气消费量占世界消费量的4.8%。因此,除了积极开展勘探活动外,也应加快天然气国际合作,从而保证我国天然气的安全供给。2011年6月,中亚—西气东输二线正式贯通通气,我国第一次利用上了来自国外的陆上天然气;2013年10月,中缅天然气干线管道全部建成投产,广西贵港用上了来自缅甸的天然气;2014年5月,中俄签订天然气供气协议,预计从2018年开始向中国供应天然气。液化天然气(LNG)方面,随着国内液化天然气(LNG)项目的进展和实施,在进口LNG资源方面,新的资源不断落实。截至2013年年底,我国签署的液化天然气(LNG)合同量达到3775万吨/年,主要来源于澳大利亚、印度尼西亚、马来西亚以及中东的卡塔尔等国家。相对于进口液化天然气(LNG)而言,进口陆上天然气的形式更为严峻,是否能够寻找更多的陆上进口渠道,将会影响未来我国天然气安全供给。

5.3 优化天然气消费结构,优先发展城市燃气

在《天然气利用政策》的刺激下,近年来,我国天然气消费结构持续优化,据国家统计局数据显示,2000—2010年年间,城市燃气的比例由18%提高到2010年的24%,但是与发达国家40%~50%仍然存在差距;天然气化工消费比例由37%降至2010年的20%,主要原因受天然气利用政策的限制,天然气在制造化肥和甲醇等化工产品的势头得到遏制;发电用气比例由4%增加到20%,主要原因是长三角和东南沿海新上马燃气发电项目较多。但是,与发达国家相比,我国城市燃气和天然气发电的比例仍然偏低。工业燃料和天然气化工比例仍然偏高。因此,应严格遵守天然气利用政策,优先发展城市燃气,鼓励天然气发电,对部分天然气化工类项目进行限制或制止。

5.4 在稳步推进气价改革的同时给予低收入群体补贴

我国目前天然气定价方法为成本加成法。这种方法制定出来的价格偏离市场价值,存在“进口倒挂”、“一地多价”、成本不透明等问题。随着我国天然气对外依存度不断提高,推行天然气价格改革势在必行。在此背景下,2011年年底,国家发展改革委发出通知,决定自12月26日起,在广东、广西开展天然气价格形成机制改革试点,将现行以成本加成为主的定价方法改为按“市场净回值”方法定价,由此拉开了天然气价格改革的序幕。

值得注意的是,两广地区天然气主要依靠进口,气改前后价格浮动不大。然而对于依靠国内管道运输的城市,气价改革会导致气价普遍上涨,天然气用户尤其是低收入群体将受到极大影响[6]。因此,应按照 “谁损失、谁补偿”和价格支付能力原则对低收入群体进行补助,从而最大程度地抵消改革的阻力。

参考文献:

[1]BP. Statistical Review of Word Energy 2014[M]. Energy Economics,London, UK, 2014.

[2]World Bank Open Data[EB/OL].http://data.worldbank.org.

[3]高鹏,王海英,朱金华,王立献. 2011——2013年中国油气管道进展[J]. 国际石油经济,2014(6):57-63,113.

[4]孙慧,赵忠德,单蕾. 2013年中国天然气行业发展动向及2014年展望[J]. 国际石油经济,2014(6):51-56,113.

[5]国家统计局. 中国统计年鉴2013[M]. 北京:中国统计出版社,2013.

[6]Liao H, Zhu Z S, Wang L. Impact of Removal of City Gas Subsidies on Chinese Urban Residents[J]. Transactions of Tianjin University,2012,18(4):309-314.

[基金项目] 本文系山西财经大学青年科研基金项目:我国天然气定价机制改革及其路径选择(QN-2014004)。

[作者简介] 朱治双(1987—),男,四川南充人,北京理工大学硕士,助教。研究方向:能源经济与宏观经济。