次贷危机后美国货币政策取向变化对中国流动性的影响研究

2015-05-11张彦洋

■张彦洋

一、引言及文献综述

自本世纪以来,全球化浪潮以更猛烈的势头席卷了以中国为代表的新兴市场国家。全球化在给中国带来红利的同时,也使中国面临更多的外部风险。特别是,2008年肇始于美国的国际金融危机以及其后美国实施的量化宽松货币政策(QE)通过全球化深刻影响着我国的金融市场及货币政策。

2008年金融危机以后,美国经济复苏疲软,失业率较高,通胀率较低,财政政策空间不大,国民经济急需财政政策和货币政策支持。然而,刺激性财政政策丧失空间;另外,美联储已经将基准利率降至接近零的水平,传统货币政策失效。在此情况下,美联储只能实施非传统的货币政策。美国量化宽松货币政策实施后,我国货币政策根据国内外情况,进行了一定的调整,那么到底美国的货币政策取向对我国的流动性是否存在影响呢?部分学者就美国货币政策对中国跨境资金流动、价格体系以及利率等作了较为深入的探究,提及了其对流动性的影响。通过进行格兰杰因果及脉冲响应分析,表明发达经济体货币政策对我国跨境资金波动程度有影响(田拓、马勇,2013)。同时,美国银行系统收益率对中国价格存在持续较弱短期负向冲击,以M2为主导的美国市场流动性会增加中国市场流动性,进而导致中国信贷规模和资本市场收益率明显增高 (丁志国、徐德财等,2012)。另一方面,次贷危机后的美国货币政策会增加中美利差,导致大量国际游资大量涌入我国,增加我国的流动性(都硕,2013)。此外,发达经济体货币政策调整通过国际贸易、资本流动和大宗商品三个渠道对新兴经济体通胀有溢出效应(张铁强、胥爱欢,2014),而通胀对国内流动性有直接影响,因此以美国为代表的发达国家货币政策的变化对我国流动性会有实质性冲击。

二、美国货币政策对中国流动性影响存在性研究

(一)数据及来源

本部分将选择我国M2增长率和SHIBOR利率,分别从货币供给量角度和利率(价格)角度,作为我国流动性的指标。与之相对应,选取美国基础货币和美国联邦基金利率作为美国货币政策指标。

数据选取从2008年1月至2014年8月的月度数据,涵盖从危机兴起到QE基本退出的时段。我国M2数据来源人民银行官网,SHIBOR来自于SHIBOR官网,美国方面数据来源于万德数据库。

(二)描述性统计分析

1.中国和美国的利率变动情况比较

图1 2008年1月至2014年8月Shibor和美国联邦基金利率变动情况

从图1中可以看出,美国联邦基金利率在2008年便开始急剧走低,一直到2008年12月跌入最低点并维持在这个地位。联邦基金利率的急剧走低是美联储对次贷危机发生的基本反映,而其跌入谷底的时间恰好与QE1出台的时间相吻合,之后的三轮货币供给量化宽松政策亦是维持了这个低位基本不变。可见低利率是缓解次贷危机的一大货币政策手段。

对中国利率而言,1个月期的SHIBOR利率,总体趋势是波动上升。在2008年底的时候有一个大幅的下降,随后缓慢上调;至2012年的年中再次跌落,并维持在一个稳定水平。随后在2013年的6月产生了一个最高值,之后便在一个较高位上波动。从总体上看,2008年以来,我国SHIBOR利率情况可分为五大主要区间,2008年8月以前、2008年8月至2010年10月的低迷期、2010年11月至2012年5月的缓慢回升期、2012年6月至2013年5月的平稳期以及2013年6月之后的一期。

可以看到,SHIBOR利率在2008年的走低与次贷危机加剧的时间重合;2010年后的缓慢回升在美国宣布第二轮QE后产生。最后一期的利率走高在QE4宣布之后几个月后发生。根据中国流动性变化和美国QE实行情况的重合性来看,美国货币政策选择取向变化对我国流动性是存在影响的。由此可见,SHIBOR变化趋势与次贷危机的加剧以及QE实施有明显的关系。

2.中国和美国的货币供给量变动情况比较

图2 2008年1月至2014年8月中国M2和美国MB增长率

根据图2,可见次贷危机以来美国基础货币供给量(MB)在持续较快地增长,此归功于美联储在四轮QE中大量购买住房抵押贷款证券(MBS)以及国债而放出的流动性。其中有几个快速增长的时间点,分别是2008年8月、2010年11月和2012年12月。这三个快速增长时期可以从图2的同比增长率图中看出,分别是触底反弹的时间点。而QE2的实施时间在2010年的11月,QE3、QE4的实施时间分别在2012年的9月和12月,正好与MB快速增长的时间点吻合。

对中国M2变化而言,2008年以来我国M2量呈持续增长状态。就增长率而言,在2008年12月左右有一个大幅度的增长,和QE1的实行时间吻合。在这个时间之后,我国M2总体以波动形式缓慢下降。

(三)相关性分析

1.中国利率和美国利率联动的相关关系

根据SPSS输出结果,美国联邦基准利率与SHIBOR一个月利率的斯皮尔曼相关系数为-0.643,有较强的负相关关系。而SHIBOR的高低可以较好地代表中国流动性情况,高SHIBOR利率会导致较低的流动性。因此,可以初步认为美国货币政策会对中国流动性产生较为显著的影响。

表1 SHIBOR利率与美国联邦基准利率相关性分析结果

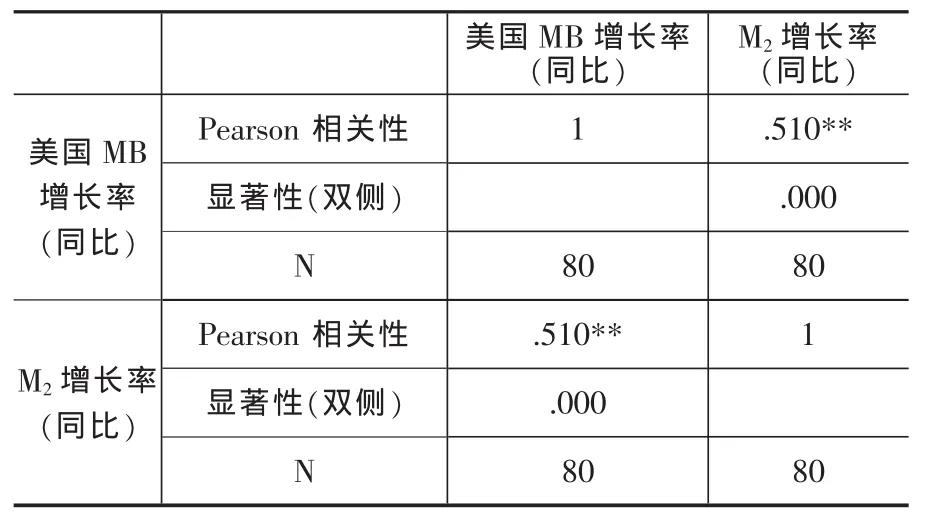

2.中国M2和美国MB联动的相关关系

根据SPSS输出结果,美国MB增长率与中国M2增长率的皮尔逊相关系数为0.51,具有较高的正相关关系。即当美国实行扩张性货币政策时,我国的货币供给量也会有所提升,货币供给量的增加会在一定程度上反映流动性的增加。故而在货币角度可以初步认为美国的货币政策对我国流动性有一定的影响。

表2 美国MB增长率与中国M2增长率相关性分析结果

通过利率与货币供给量两个角度的分析,我们已经可以初步判断次贷危机后美国的货币政策对我国的流动性产生还是存在着一定的影响。接下来将会进一步探究其影响的路径以及影响的途径如何。

三、美国货币政策对中国流动性影响机理

根据上部分的分析,可以知道在利率和货币供给量两个角度,美国货币政策对我国流动性造成影响。在利率层面,美国持续走低的基准利率会导致中美间出现利差和汇差,进而出现资本流动。在货币供给量方面,其数量的变动会促进抑或抑制消费,进而影响贸易量;同时也会影响国际间投资,进而使得资本流动产生动荡;过多的美国MB(与国债的发行)会增加我国的美元外汇占款,增多的外汇占款会直接影响我国流动性。从这两个角度出发,美国货币政策对中国流动性影响可以分为资本流动渠道和贸易渠道两大路径。

(一)资本流动渠道

经济开放促进了各国之间的经济联系,其结果是各国的金融联系也日益紧密,也使金融市场波动的联动性在不断增强。美国为应对次贷危机,放宽了货币政策——降低利率,增发货币,放宽了美国国内的流动性,并从利差、直接投资波及到他国。

由于美国次贷危机后的QE政策增发大量基础货币,降低了联邦基准利率并维持在一个较低位置,美国与中国的利率差因此拉大。同时,根据汇率决定理论,利率决定汇率,利率降低会产生人民币升值预期,相比之下,人民币有效汇率(对于美国)增加。中美利差以及汇差的增加,套利和套汇倾向产生,会直接影响外商投资(即美国对中国的FDI)。随着经济开放的推进,对外投资成为资本输出的重要渠道。美国采用宽松的货币政策刺激国内流动性,加之上述的利差、汇差诱使,各企业公司加大国外市场的投资。而中国作为美国大部分企业分公司、加工生产所在地,被投资的份额亦会在一定程度上增大。并且,当美商投资增加时会增加其他投资者对中国的信心,包括国内与国外,进一步促进资本在我国的流入,从而增加流动性。

(二)贸易渠道

流动性影响的贸易渠道传导主要是通过外在需求的变动表现出来的,具体表现在汇率变动引起的贸易顺差,直接来源于外汇占款的增加。

根据宏观经济学基本关系式:

Y=C+I+G+(X-IM)

一个国家的总产出(Y)等于消费(C)、投资(I)、政府支出(G)与贸易差额(出口X减去进口IM)之和。美国为在次贷危机后提振经济,在降低利率增加基础货币以刺激消费和投资之余,还需从国际贸易角度增加总产出。

如资本渠道所述,美国QE政策降低本国利率,进而使本国有效汇率有下行趋势,使得本国商品相对国外变得便宜,根据国际贸易理论,出口增加,进口减少,贸易条件倾向于改善。

美元有效汇率的降低会使美国贸易条件有改善的倾向。但是由于美元的增发刺激了美国的需求,进而会使进口需求增加,其改变进出口情况的效果有可能会抵消由于美元贬值导致的贸易条件改善,净效应需要根据实际情况进行分析。我国2008年以来对美贸易顺差的增长率,虽然存在几个区间的负向增长,但总体是一个正向的态势。亦即净效应为正。

中美贸易是中国增加外汇占款(美元为主)的两大途径,中美贸易顺差增加将会增加我国外汇占款,反之中美贸易顺差的减少会减少我国外汇占款,进而影响我国流动性——如果外汇占款增加将会增加我国流动性,反之则会减少我国流动性。

四、美国货币政策取向对我国流动性影响程度的实证分析

根据上面的分析可以看出,次贷危机后美国货币政策对我国的流动性主要通过贸易渠道和资本流动渠道产生影响,并且每个渠道通过各自的中间变量来实现。本部分将采取结构向量自回归(SVAR)的计量方法对该两渠道进行实证分析,得出影响程度和强弱,并比较两个渠道的强弱关系。

(一)变量选择及处理

根据影响途径的分析,可知美国货币政策是通过资本流动渠道和贸易渠道对我国流动性产生影响。

在以上相关性分析中,选取了美国MB、联邦基准利率作为美国货币政策的衡量,我国M2和SHIBOR最为流动性的衡量。在本部分实证中,由于联邦基准利率在2009年之后一直接近为0的低位,并且总体维持不变,其数据对SVAR模型会有较大影响,故而不选取联邦利率进行实证,相对应的,SHIBOR也从因变量中剔除。只从货币供给量的角度对两渠道进行实证。这也与“货币供给量化宽松政策”相对应,即是从货币角度进行分析。

对于资本流动渠道,采用美国基础货币变化率、中美利差、美元有效汇率、FDI(增长率)作为参考指标,其中中美利差、美元有效汇率和FDI是中间变量。这里选择的是月度数据,由于FDI实际数受到季节性影响较重,需要对其做多月平滑处理,为了保证处理后数据仍具有一定的代表性,故采用3个月平滑。在贸易渠道,故选取美国MB、美元有效汇率、中美贸易差额(增长率)、中国外汇占款(增长率)作为参考指标,同样地,中美贸易差额和中国外汇占款是中间变量并作3个月平滑处理。中国流动性方面采用M2增长率作为代表,数据区间为2008年1月至2014年8月。在经过数据单位根检验后,具体指标处理与符号如下:

表3 模型变量及描述

(二)实证分析

从资本流动渠道和贸易渠道两个方面,分别建立五元SVAR模型。建立模型之前,先确定滞后阶数,并进行格兰杰因果关系检验。

1.模型滞后阶数选择

根据AIC、LR等统计量的判断标准选择最优滞后期数。

(1)资本流动渠道模型滞后阶数选择

表4 资本流动渠道模型最优阶数输出结果

根据表4可知,FPE、AIC、SC和 HQ统计量显示的最优阶数为2阶,而LR统计量推荐的最优滞后阶数为4。各判断准则结果不一致,此处选取多数统计量判断结果,即2阶作为最优阶数进行模型拟合。

(2)贸易流动渠道模型滞后阶数选择

表5 贸易渠道模型最优阶数输出结果

根据表5可知,SC和HQ统计量显示的最优阶数为1阶,LR认为6阶为最优,而FPE统计量推荐的最优滞后阶数为3、AIC统计量推荐第7阶。各判断准则结果不一致,此处选取多数统计量判断结果,即1阶作为最优阶数进行模型拟合。

2.格兰杰因果关系

格兰杰因果关系可以用来检验某个变量的所有滞后项是否对其他变量的当期值产生影响。

根据以上检验,从资本流动渠道上看,在5%的显著性水平下,美国MB增长率是我国M2增长率的格兰杰原因;从贸易渠道上,在统计上说明美国MB增长率对我国M2增长率存在影响。这说明,就M2增长率作为代表来说,美国货币政策从资本流动渠道和贸易渠道对我国流动性变化均存在显著影响。

表6 各自变量对中国M2增长率的格兰杰因果检验

根据以上检验,可以得出与相关性分析一样的结论,美国货币政策对我国流动性存在实质性解释作用,而此影响是通过贸易渠道和资本渠道来达成的。

3.脉冲响应函数

脉冲响应函数可以考察模型中给定一个变量的冲击在一定的连续观测期内对其他变量的影响。同样地,根据两组SVAR模型进行脉冲响应函数分析。冲击响应时长设置为10期。

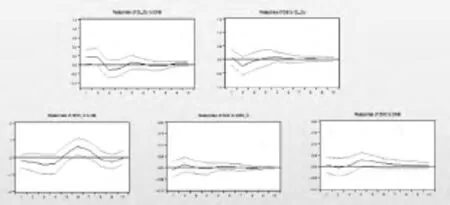

(1)美国货币政策取向通过资本流动渠道对我国流动性的冲击影响

图3 在资本流动渠道下各变量对M2增长率的脉冲响应

由Eview输出结果,可以看出美国MB增长率对我国M2增长率的冲击有显著影响,这与格兰杰因果检验结果一致。在受到美国MB单位正向冲击之后,M2增长率脉冲响应值在第3期较快速上升,至第4期左右达到最高点并开始下降,最后收敛于0。这说明美国量化宽松政策在资本渠道上主要通过增大自身基础货币对我国流动性产生影响。

美国基础货币供给量对中美利差的影响,显示一个明显的正向响应,在第三期开始有一个比较微弱的负向,最后回归零值并有少量的正负波动。总体为正值,基本与上部分理论分析一致。美元有效汇率在中美利差的一个正向波动后先是有一个负向的变化,在第三期开始转为正向,并再以正向缓慢收敛到零。由于利率对汇率的影响需要通过市场进行反映,固存在时滞是可以理解的。汇率对FDI的影响先是一个负向,随后在第五期至第七期变为一个显著的正向,随后再次转为负向并收敛于零。FDI受利率预期和汇率预期影响,需要有一个实质的利率、汇率变动后,人们才会产生套利、套汇倾向,而在此倾向之前受其他因素综合影响,故可解释为第五期的正向,而由于此正向效应十分显著,可以基本证实理论分析所述情形。FDI对M2的影响较为微弱,且效应总体为正。

(2)美国货币政策取向通过贸易渠道对我国流动性的冲击影响

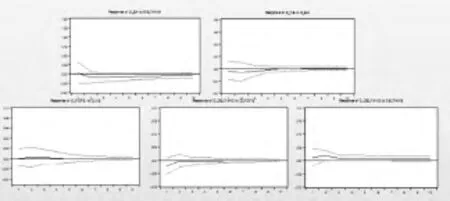

图4 在贸易渠道下各变量对M2增长率的脉冲响应

根据图4,虽然可以看到美国基础货币对我国M2的冲击仍然是存在正向影响,并缓慢收敛于零,但是总体程度较弱。

从上图可知,美国MB一个单位的正向冲击对应是美元有效汇率负向响应值,程度较弱并缓慢收敛。这与理论分析相一致:美元基础货币的增发使得美国利率下降,再由汇率决定理论,汇率降低。右上图表现的是美元有效汇率的一个单位正向变动导致贸易顺差微弱的负向响应,这是由于美元贬值导致的贸易条件的暂时改善,但是由于美国需求的增加抵消了这一贸易条件改善的倾向,响应值在第四期开始便收敛于零了。

贸易顺差对外汇储备的影响表现为四期以内及其微弱的正向影响;外汇占款对M2总量的影响表现为十分微弱的围绕零值波动,这与MB表现出的对M2变动的冲击微弱是相符的。

从整体而言,美国货币政策通过贸易渠道对我国流动性产生的影响并不显著。

五、结论与对策建议

本文基于次贷危机后美国施行量化宽松政策的背景,使用相关分析以及SVAR模型探究次贷危机后美国货币政策取向对我国流动性的影响,并从三个层次——是否存在影响、影响路径以及两路径影响程度进行分析。研究结论如下:第一,美国货币政策取向对我国流动性的影响确实是存在的,并且通过资本流动渠道和贸易渠道两个路径来实现。第二,从资本流动渠道来看,由于美国的宽松政策降低利率,进而降低汇率,导致中美利差、汇差拉大。在套利和套汇机制作用下,导致我国FDI增加,进而增加我国流动性。第三,从贸易渠道来看,美国基础货币增发降低使美元有效汇率降低,但是美国国内需求的增加充抵了美元贬值带来进口减少出口增加的可能,逆向恶化美国贸易条件,从而增加我国外汇占款(美元),流动性改变。第四,在影响程度层面,从实证角度说明了美国货币政策主要通过资本渠道对我国产生正向影响,至于贸易渠道,虽然对我国流动性也存在正向的冲击,但是程度较弱,并不显著,因此美国货币政策对我国流动性主要通过资本渠道总体呈增加态势。

为了缓解和消除美国货币政策取向对我国的不利冲击,提出以下建议:一是要加强对国际短期资本流动的监测和管理,防止过多短期套利资金的大量涌入和流出,避免对中国经济造成不利冲击。二是进一步完善利率市场化和人民币汇率形成机制,降低利差过高情况,规避人民币与美元汇率波动过大而对中国经济造成的冲击。三是完善货币政策操作,增强货币政策的稳定性,减少货币政策调整和外汇占款过多而造成的对我国金融市场产生的影响。

[1]Ehrmann Michael and Fratzscher M.,2009,Global Financial Tranmission of Monetary Policy Shocks[J],Oxford Bulletion of Economics and Statistics,71(6),739~759.

[2]Ihrig.J.,Kamin S.,Lindncr D.and Marqucz J.,2007.Some Simple Tests of the Globalization and Inflation Hypothesis[R],FRB International Finance Discussion Paper,No.89,4.

[3]Sims C.A.,1980,Macroeconomics and Reality[J],Econometrica,48(1),1~48.

[4]岑丽君,程惠芳.中美货币政策国际协调的福利收益——基于NOEM框架的分析[J].数量经济技术经济研究,2012,(6).

[5]丁志国,徐德才,赵晶.美国货币政策对中国价格体系的影响机理 [J].数量经济技术经济研究,2012,(8).

[6]都硕.美国量化货币宽松政策对中国溢出效应研究[D].吉林大学,2013.

[7]刘晓兰,赖明勇.美国量化宽松货币政策对中国溢出效应研究——基于贸易渠道分析[J].财经理论与实践,2014,(9).

[8]裘骏峰.投机资本流入、利率政策的两难问题和货币政策工具的最优搭配[J].经济学,2012,(4).

[9]田拓,马勇.中国的短期跨境资金流动——波动性测度及影响因素分析[J].金融研究,2013,(12).

[10]张克菲.美国货币政策的国际传导机制及其对中国货币政策的影响[D].吉林大学,2013.