金融发展、要素积累与产业结构

2015-05-11张卫东石大千

■张卫东,石大千

一、引言

产业结构调整一直是区域经济学研究的重要课题,也是实现经济发展质量转变的基础。2013年我国第三产业占GDP比重达到46.1%,比上年提高1.5个百分点,比第二产业比重高出2.2个百分点,这一转变某种程度上表明我国的产业结构在逐步地进行调整优化。这就促使我们去进一步研究促进产业结构调整的因素,其中,金融部门的发展在推动生产要素在不同产业间的流动和转移,促进产业结构合理化和高度化方面发挥着重要作用。因此,本文着重研究金融发展与产业结构之间的关系。库兹涅茨(1989)的实证研究表明,产业结构的变迁实质是资源流向的改变和调整的自然结果,由于不同行业需求强度不一,诱使资源主要是资本劳动从低收益行业流向高收益行业。这是从要素流动和转移的角度分析,而本文将从一个新的角度去研究产业结构变迁的因素,考察要素积累对产业结构的影响。

关于金融发展与产业结构变动的研究相对较少,国外的研究主要集中在金融发展与经济增长之间的关系,且结论多不一致。国内研究中,从刘世锦(1996)、陈峰(1996)开始,学者们进行了一系列的理论研究,着重探讨金融作用于产业结构的机理,并将其过程描述为:金融→影响储蓄→影响投资→影响资金流量结构→影响生产要素分配结构→影响资金存量结构→影响产业结构 (王良建和钟春平,2001;张旭和伍海华,2002;傅进和吴小平,2005;孙立军,2008)。实证研究方面,范方志和张立军(2003)通过理论和实证研究认为,大力促进中国中西部地区金融业的发展和产业结构升级意义重大。蔡红艳和阎庆民(2004)通过计算中国39个工业行业的成长性指标,认为中国产业结构调整中各行业成长性的此消彼长并未在资本市场中体现。钱水土和周永涛(2011)利用固定效应模型估算TFP和各个地区金融发展水平,运用两步GMM方法,实证认为金融发展对技术进步和产业结构都具有正向作用。王翔和李凌(2013)实证研究发现,东部地区专业化对产业增长具有负向影响;西部地区资源型产业专业化程度较高,金融发展有助于其缓解外部融资约束;而中部多样性的产业结构需要金融支持。而其他的一些研究都是借助VAR模型进行分析(杨小玲,2009;陈时兴,2011),结论大都认为金融发展有助于产业增长。

以上研究的角度都没有涉及要素积累对产业结构的影响,而要素的初始积累却是产业结构变迁的决定因素,通过实证分析金融发展对要素积累的影响进而影响产业结构正是本文和以往文献的不同之处。其次,以往文献单纯研究金融发展与产业之间的关系,认为金融对产业发展有重要作用,而忽视了产业发展是要素积累的结果,金融发展只是起到推动要素积累、转移和流动的作用,因此,有夸大金融发展作用之嫌。第三,以往的面板数据模型按东中西分组回归,仍然不能克服同一地区内部的异质性问题。而本文按经济发展水平分组,就可以将同一发展水平的省域归为一类,更具有可比性。最后,前期实证研究大多以两者之间的线性关系为主,而金融发展和产业结构之间有可能存在非线性关系,本文在这方面做出初步探索,认为两者之间具有“门槛效应”,可能存在“U”型关系。

二、模型构建

经济增长理论研究表明,影响经济增长的因素包括资本形成、劳动力的增长与素质的提高、技术进步。假设不存在金融发展时,不同产业部门生产函数如下:

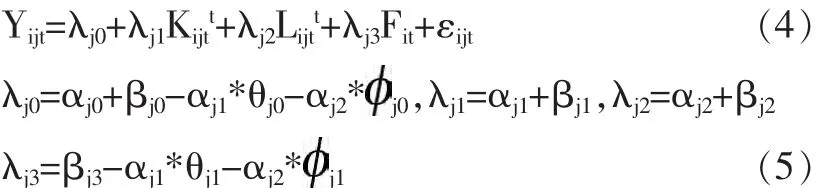

Yijt表示第i省j产业t时期的GDP,Kijt0表示第i省j产业t时期资本额,Lijt0表示第i省j产业t时期劳动力,这两个变量代表不存在金融发展时资本劳动原始的积累能力。Aijt表示第i省j产业t时期全要素生产率,αj1、αj2、αj3分别表示资本、 劳动和技术的边际产出,i=1,2,3…28,j=1,2,3,t=1990,…2011。

根据前文分析,当存在金融发展时,假定金融发展从两个方面影响各产业产出。一是金融发展影响各产业要素(资本、劳动)积累与替代,实现产业增长与结构调整;二是金融发展与资本劳动一起作用于全要素生产率,推动各产业发展:

从(3)式知,只要求出 θj1、j1就可以得到金融发展影响不同产业要素积累的大小,然而,现有的统计资料只有Kijtt和Lijtt总量数据,没有KijtF和LijtF的数据,为此,对(3)式进行适当的转换。在Reaslo(2007)研究的基础上,本文认为影响一国要素积累的因素有:国内生产总值(GDP)、外商直接投资(FDI)、城镇化水平(URB)、贸易总额(EX)、储蓄额(S)、人口增长率(N)。为分析金融发展对各产业要素积累的影响,建立模型(6)、(7):

三、实证分析

(一)样本和数据

本文实证研究对象为除重庆、西藏和新疆外全国28个省份的面板数据,时间跨度为1990~2011年。Y1、Y2、Y3为第一、二、三产业总产值,K1、K2、K3为第一、二、三产业固定资产投资,L1、L2、L3为第一、二、三产业就业人数。关于金融发展指标,Goldsmith(1996)曾主张以“某一时点上现存金融资产总值与国民财富之比”来衡量经济的金融化程度,通常的研究将其简化为金融资产总量与GDP的比值。由于缺乏地区金融资产的数据,本文借鉴王子明(2002)、包群和阳佳余(2008)、赵勇和雷达(2010)的研究,以各地区全部金融机构存贷款总额占GDP的比例作为一个窄的衡量指标。为进行稳健性检验,将各地区贷款和存款的比作为衡量中央政府信贷干预程度的指标(Boyreau-Debray,2003;Liang,2006),这一比值的降低反映了中央银行较少的信贷干预和较高的金融效率(Liang,2006),王志强和孙刚(2003)曾用这一指标的倒数来衡量金融发展效率,意义大致相同。为了考察金融发展水平对产业结构的非线性影响,本文根据经济发展水平对样本进行分组。以经济发展水平为基准将样本均分为三等分,分别估计最低组和最高组的影响。本文所使用的数据主要来自 《中国统计年鉴》、《中国金融年鉴》、《中国人口与就业统计年鉴》和《中国固定资产统计年鉴》,以及相应各省统计年鉴。为避免异常值对估计结果的影响,将模型(4)、(6)和(7)中所有变量取对数处理。所有估计结果均在stata11完成。

(二)实证结果分析

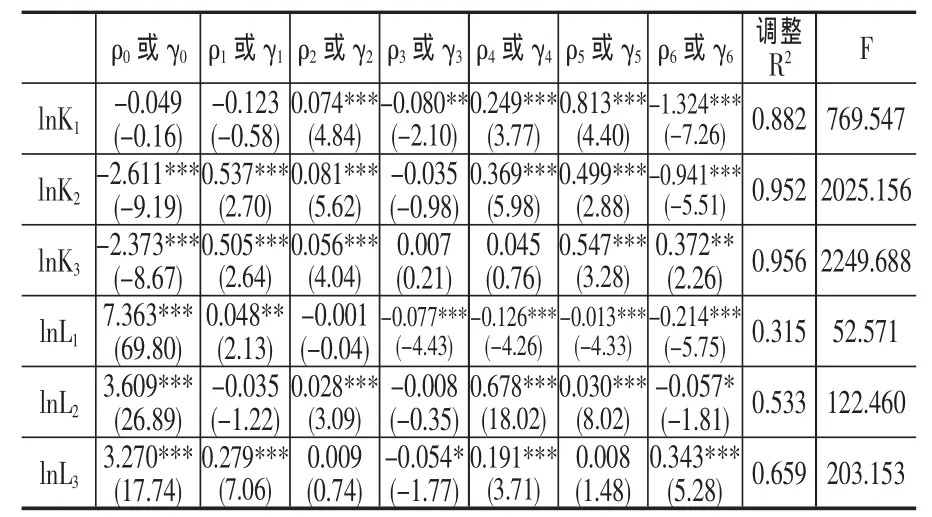

首先,对模型(6)、(7)进行估计,以确定金融发展对各产业生产要素积累所产生的影响。该模型设定为固定效应模型。结果如表1所示,从回归结果来看,各变量系数大部分在1%的水平上显著,拟合优度较高。国内生产总值、外商直接投资、城市化水平、贸易总额、居民储蓄和人口增长率等变量的系数大部分为正值,说明这些因素促进了不同产业的资本和劳动的增加。本文所要研究的金融发展变量系数值分别为 ρ16=-1.324、ρ26=-0.941、ρ36=0.372、γ16=-0.241、γ26=-0.057、γ36=0.343,在不同产业之间存在较大的差别,即随着金融发展水平的提高,第一、二产业的资本和劳动增长下降,而第三产业的资本和劳动增长提高,且金融发展对资本的影响相对较大,对劳动的影响相对较小。这充分说明了金融发展影响不同产业的生产要素配置,一方面使劳动要素向资本要素转移,另一方面使生产要素从第一、二产业向第三产业转移。

表1 金融发展影响各产业要素积累的估计结果

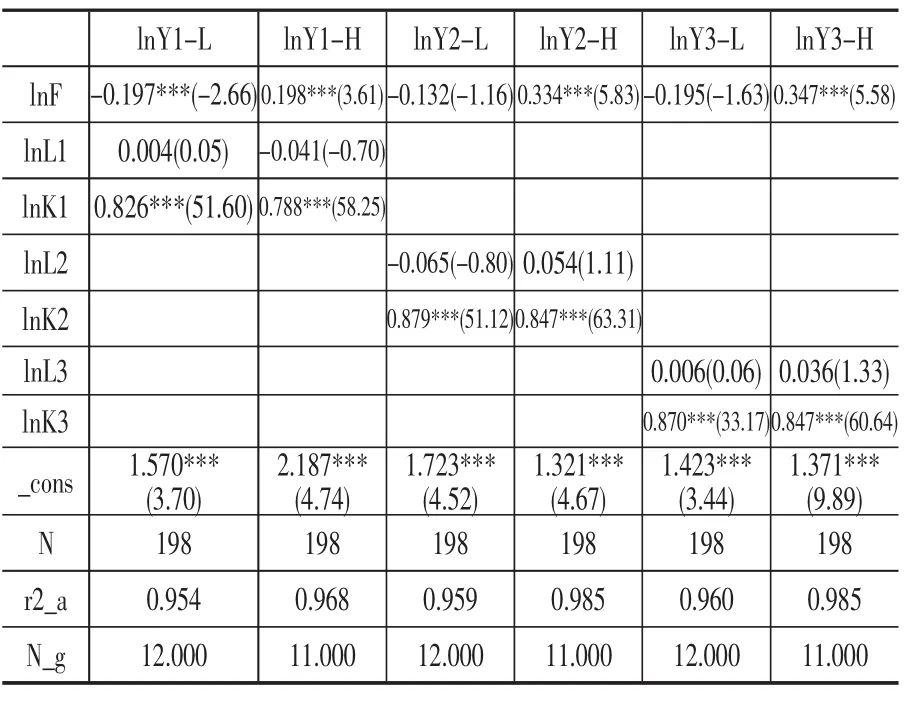

从以上分析可知,金融发展对各个产业生产要素的积累产生了直接影响,那么它对产业结构体系究竟会产生多大的影响,下面对(5)式进行回归,同样采用固定效应模型。从该回归结果不仅可以看出金融发展通过全要素生产率直接对产业结构产生影响,还可以计算出金融发展通过对资本和劳动的影响对产业结构带来的间接影响。结果如表2,大部分系数在1%的显著水平上显著,且模型拟合优度都在95%以上,拟合效果较好。从金融发展通过全要素生产率对产业结构所产生的影响来看,具有十分明显的产业结构效应,在第一、二、三产业中金融发展的系数值分别为:-0.231、-0.158、0.114。 这就是说,金融发展对第一、二产业产生负面影响,而对第三产业产生了积极影响。从这个影响因素来看,金融发展在第三产业和第一、二产业间存在“产业替代效应”。从金融发展对资本、劳动所产生的直接累积效应从而对不同产业所产生的影响来看,资本、劳动都对第一、二、三产业的产出呈现正向影响,且各产业资本的影响都明显大于劳动的影响,资本的影响系数分别为:0.351、0.340、0.333,劳动的影响系数分别为:0.059、0.154、0.077。结合上一部分金融发展对不同产业的生产要素积累所产生的累积效应,分别可以计算出金融发展通过不同产业要素积累对产业结构所产生的影响,计算方法如下:

(8)、(9)式表示金融发展减少第一、二产业资本积累而影响其发展,且对第一产业的不利影响大于第二产业。(10)式表示金融发展增加第三产业资本积累,促进第三产业发展。(11)、(12)式表示金融发展减少第一、二产业劳动积累而影响其发展,且对第一产业的不利影响大于第二产业。(13)式表示金融发展增加了第三产业劳动积累而促进第三产业发展。另一方面,我们可以看出,金融发展通过资本积累对产业的影响远大于通过劳动积累对产业的影响,说明金融更偏向于通过资本要素发挥作用。

表2 金融发展影响产业结构的估计结果

但是,应该明确的是,不同产业影响的不同主要不是由金融发展水平差别所致,而主要是由不同产业最初的资本与劳动积累决定的。因为金融发展通过全要素生产率对产次产业结构的影响分别为:-0.231、-0.158、0.114,金融发展通过资本与劳动转移对三次产业的影响分别为-0.4773、-0.3287、0.1503, 这 两 者 之 和 分 别 为 :-0.7083、-0.4867、0.2643,远小于资本和劳动对三次产业的影响。所以各个产业最初的生产要素积累能力是推动该产业发展的决定性因素,从而促进产业结构变迁,金融发展的水平只是对其起到了一定的推动作用。表2还列示了金融发展效率指标对产业结构影响的结果,该结果显示,系数符号和显著性没有明显变化,表明估计结果相对稳健。由于金融发展等变量与经济增长和产业发展之间可能存在内生性问题,我们使用工具变量法对模型(5)进行稳健性检验,工具变量为常数项和金融相关率及金融发展效率等内生变量的滞后一期,结果列示在表3。结果显示,模型估计系数符号和显著性仍然没有显著改变,表明模型(5)的估计结果较稳健。

表3 金融发展影响产业结构稳健性估计——内生性检验

理论研究认为金融发展是内生于经济发展的,“经济决定金融”,不同的经济发展水平下,金融作用的发挥也有所差异,同样,其对产业结构的影响也可能存在“门槛效应”,具有非线性关系。从以往的研究来看,一般按东中西部分组,去衡量相同经济发展水平的影响效果。但我们发现这样的分组方法依然不能达到区分不同地区经济发展水平的目的,同一个地区内部仍然有发达和不发达之分。因此,本文摒弃按地区分组的方法,以各省GDP为基础,将样本均分三等分,分为低、中、高三组,以区分不发达、较发达和发达地区。如表4所示,回归结果列示了低、高经济发展水平下金融发展影响产业结构的结果。模型拟合优度都在95%以上,拟合效果较好,同时,大部分变量系数在1%的水平上显著。从金融发展指标的系数来看,各产业经济发展水平较低组,金融发展对各产业增长呈现负向效应;而经济发展水平较高组,金融发展对各产业增长具有正向效应,且对第三产业的影响大于第二产业,第二产业大于第一产业。这表明在较低的经济发展水平下,金融作用的发挥受到抑制,较高的经济发展水平促进了金融作用的发挥,其对产业结构的影响呈现“U”型结构,这也印证了“经济决定金融”的观点,良好的经济发展水平是金融促进产业结构调整的条件。

表4 按经济发展水平分组估计结果

四、结论

本文从要素积累的角度,构建了金融影响要素积累进而影响产业结构的模型。利用省级面板数据实证检验了金融发展、要素积累和产业结构的关系。考察了金融通过对生产要素的影响进而对产业结构产生的直接和间接作用。一方面金融发展通过全要素生产率直接影响产业结构变动,另一方面通过对资本和劳动要素的积累间接促进产业的发展。同时,考察了制约金融作用发挥的因素,也就是经济发展水平。本文研究发现:(1)金融发展通过全要素生产率和资本劳动积累直接和间接地促进了产业从第一、二产业向第三产业的替代。金融发展在一定程度上对第一、二产业的发展起到不利影响,促进了第三产业的发展。(2)在金融影响要素积累的过程中,金融发展减少了第一、二产业资本和劳动的积累,且对第一产业的负向影响大于第二产业,同时,增加了第三产业资本和劳动的积累。(3)金融发展通过全要素生产率以及积累资本劳动影响产业结构的效应之和明显小于资本劳动对产业发展的影响,说明产业发展源于初始的要素积累,金融发展只起到助推作用。(4)从金融积累要素的作用来看,资本积累作用大于劳动积累作用,且通过资本积累对产业的影响大于劳动积累的作用,具有明显的资本偏向。(5)金融发展对产业结构的影响受到经济发展水平的制约,使得金融发展和产业结构之间呈现“U”型结构,表现出“门槛效应”,具有非线性关系。因此,我们认为一方面要加强各产业生产要素的积累,另一方面要完善和加强金融发展环境和水平,充分发挥其要素积累的作用。同时,提高经济发展水平和质量,为金融作用的发挥提供保证,从而实现不同产业、金融部门和国民经济的协调发展。

[1]王志强,孙刚.中国金融发展规模、结构、效率与经济增长关系的经验分析[J].管理世界,2003,(7).

[2]范方志,张立军.中国地区金融结构转变与产业结构升级研究[J].金融研究,2003,(11).

[3]蔡红艳,阎庆民.产业结构调整与金融发展——来自中国的跨行业调查研究[J].管理世界,2004,(10).

[4]刘世锦.为产业升级和发展创造有利的金融环境[J].上海金融,1996,(4).

[5]陈峰.论产业结构调整中金融的作用[J].金融研究,1996,(11).

[6]王良建,钟春平.产业结构调整中金融发展的作用与定位[J].经济地理,2001,(6).

[7]张旭,伍海华.论产业结构调整中的金融因素——机制、模式与政策选择[J].当代财经,2002,(1).

[8]傅进,吴小平.金融影响产业结构调整的机理分析[J].金融纵横,2005,(2).