企业生命周期、股权结构与企业价值

——来自制造业上市公司的实证检验

2015-04-21徐向艺房林林

徐向艺,房林林

(1.山东大学 管理学院,山东 济南 250100; 2.山东省协同创新软科学研究基地,山东 济南 250100)

企业生命周期、股权结构与企业价值

——来自制造业上市公司的实证检验

徐向艺1,2,房林林1

(1.山东大学 管理学院,山东 济南 250100; 2.山东省协同创新软科学研究基地,山东 济南 250100)

以制造业上市公司为样本,从企业生命周期视角考察了股权结构安排及其对企业价值的影响。结果显示,上市公司股权结构安排随生命周期动态变化;股权集中度及制衡度对企业价值的影响存在生命周期的状态依存性,成长期和衰退期股权集中有利于企业价值的增加,成熟期股权集中与企业价值存在显著倒U型曲线关系,然而被西方推崇的股权制衡正向作用未得到充分证实。因此,应当重视中国情境下股权结构随生命周期演变的动态构建。

股权集中;股权制衡;生命周期;企业价值

一、引 言

自从Berle & Means(1932)①Berle A A, Means G G C. The modern corporation and private property. Transaction Books, 1932.出版《现代公司和私有产权》以来,股权结构的优化成为公司治理研究的焦点,大量研究表明股权结构关系到控制权安排,影响股东及管理层决策,并最终作用于企业价值。现有关于股权结构与企业价值关系的理论假说中存在两种对立的观点,即利益趋同效应和利益侵占效应。Shleifer & Vishny(1986)②Shleifer A, Vishny R W. Large shareholders and corporate control. The Journal of Political Economy, 1986: 461-488.提出利益趋同效应,认为股权集中情况下大股东有足够的动机激励并监督管理层行为,从而提高企业价值;Demsetz(1985)③Demsetz H, Lehn K. The structure of corporate ownership: Causes and consequences. The Journal of Political Economy, 1985, 93(6): 1155-1177.、La Porta(1999)④Porta R, Lopez‐De‐Silanes F, Shleifer A. Corporate ownership around the world. The journal of finance, 1999, 54(2): 471-517.则认为股权集中情况下大股东在追求自身利益的同时会造成对中小股东的利益盘剥,从而导致企业价值的下降。现有文献根据上述两种假说分析股权结构对企业价值的影响时得出了多种差异性结论,看似源于两种假说的相互矛盾,实则为现有研究大多从静态层面展开,忽视了企业随生命周期动态变化的特性。

企业生命周期理论认为,生命周期不同阶段企业的特征及面临的问题有所不同,因此需要权变的解决问题的方法和战略与之适应。此后,国内外众多学者从生命周期角度进行了深入研究,比如,房林林、徐向艺(2014)⑤房林林,徐向艺:《生命周期视角下资本结构的动态调整研究》,《山东大学学报(哲学社会科学版)》,2014年第6期。研究了生命周期不同阶段资本结构动态调整的差异;曹裕等(2009)⑥曹裕,陈晓红,万光羽《基于企业生命周期的上市公司融资结构研究》,《中国管理科学》,2009年第3期。认为生命周期不

同阶段的融资结构明显不同;Thomas & Julie(2015)*O'Connor T, Byrne J. Governance and the corporate life-cycle. International Journal of Managerial Finance,2015,11(1).通过建立公司治理预测模型,验证了公司治理的生命周期性,认为公司的资源、战略及控制等与生命周期息息相关,不存在适应所有生命周期的一成不变的公司治理规则,由此来看,生命周期不同阶段的股权结构安排也应当存在显著差异,并且这种差异会最终反映在企业价值上(佟岩等,2010)*佟岩,陈莎莎:《生命周期视角下的股权制衡与企业价值》,《南开管理评论》,2010年第1期。,正如施东晖(2004)*施东晖:《当代公司治理研究的新发展》,《中国金融学》, 2004年第9期。认为所有权结构对公司绩效的影响存在行业的状态依存性一样,本文认为股权结构对企业价值的影响同样存在企业生命周期的状态依存性,因此本文从企业生命周期的视角考察股权集中度、股权制衡度与企业价值的关系,试图寻找生命周期不同阶段内能有效提高企业价值的股权结构安排模式。

二、理论分析与研究假设

(一)股权集中、股权制衡与企业价值

现有文献中较多学者考察了上市公司的股权构成(即各股东的持股比例)对企业价值的影响,

本文认为股权构成与企业价值之间没有必然联系,然而各股东持股比例的相对程度则会通过影响企业决策导致企业价值的提升或损失,因此本文主要考察股权集中度、股权制衡度对企业价值的影响。

其中,支持股权集中的学者认为,股权集中能提高企业决策效率及股东的监督动力,避免搭便车行为,促进企业价值的提高(朱红军、汪辉,2004;徐莉萍等,2006)*朱红军, 汪辉 :《“股权制衡” 可以改善公司治理吗?——宏智科技股份有限公司控制权之争的案例研究》,《管理世界》,2004年第10期。*徐莉萍,辛宇,陈工孟:《股权集中度和股权制衡及其对公司经营绩效的影响》,《经济研究》,2006第1期。;支持股权制衡的学者认为,股权制衡能有效抑制大股东对企业资产的掠过及过度投资行为,从而有利于企业价值的提高(Pagano & Roell,1998;宋小保,2013)*Pagano M, Roell A. The choice of stock ownership structure: agency costs, monitoring, and the decision to go public. The Quarterly Journal of Economics, 1998, 113(1): 187-225.*宋小保:《股权集中,投资决策与代理成本》,《中国管理科学》,2013第4期。。除此之外,还有学者发现了股权结构与企业价值之间的非线性关系,比如刘银国等(2010)*刘银国,高莹,白文周:《股权结构与公司绩效相关性研究》,《管理世界》,2010 年第9期。利用2005--2008年沪市机械、设备、仪表类上市公司数据,发现股权集中度与企业价值成反向变动的幂函数关系;陈德萍、陈永圣(2011)*陈德萍,陈永圣:《股权集中度、股权制衡度与公司绩效关系研究——2007~ 2009 年中小企业板块的实证检验》,《会计研究》,2011 年第1期。研究发现股权集中度与公司绩效呈现显著正U型关系。

(二)股权结构、企业价值与企业生命周期

目前从生命周期视角研究股权结构与企业价值的文献不多,而且仅限于对两者之间线性关系的考察。比如,佟岩,陈莎莎(2010)*佟岩,陈莎莎:《生命周期视角下的股权制衡与企业价值》,《南开管理评论》,2010年第1期。将2004--2006年的上市公司分为“股权制衡”和“一股独大”两类,分别考察生命周期不同阶段内股权安排与企业价值的关系,发现成长期的“一股独大”及成熟期的“股权制衡”有利于企业价值的提高;颜爱民,马箭(2013)*颜爱民,马箭:《股权集中度, 股权制衡对企业绩效影响的实证研究——基于企业生命周期的视角》,《系统管理学报》,2013年第3期。利用2002--2007年上市公司的数据研究发现,成长期和衰退期内股权集中度与企业绩效正相关,而在成熟期股权制衡度则有利于企业绩效的提高。

综合上述文献可见,股权结构对企业价值的影响至今没有定论。其原因可能在于以下几个方面:第一,研究角度不同。众多学者从大股东私利行为、利益趋同等不同角度进行研究;第二、变量选取的差异。企业价值可用TobinQ及净资产收益率、主营业务收益率等一系列会计指标表示,衡量股权集中度与股权制衡度的指标也有所不同,变量选取的差异必然导致结果的不同;第三、有些研究未考虑到股权结构的内生性影响;第四,未考虑企业价值、股权结构等存在的行业及企业生命周期的状态依存性的问题。鉴于上述原因,本文选取被广泛采用的衡量股权集中度、股权制衡度的指标,并用TobinQ与会计收益率指标的结合来衡量企业价值,考察制造业上市公司企业生命周期不同阶段内股权集中度、股权制衡度对企业价值的影响,并为消除股权结构内生性问题,分别考察其对企业价值的线性相关和曲线相关的关系。

(三)研究假设

1、企业生命周期对股权结构、企业价值及两者之间关系的影响

根据企业生命周期理论,生命周期不同阶段的企业面临不同的问题,需要与之匹配的管理决策机制(Greiner,1972)*Greiner L E. Evolution and revolution as organizations grow. 1972.,然而股权集中或制衡的安排与管理决策直接相关,因此企业在选择股权结构时会充分考虑生命周期特性。因此,提出以下假设:

假设1:企业生命周期对股权集中、股权制衡的选择存在显著影响。

现有考察股权集中度、股权制衡度对企业价值影响的文献,并未得出一致的结论,主要原因可能在于未充分考虑企业生命周期的影响,生命周期不同阶段内股权集中度、股权制衡度对企业价值的影响不同(佟岩等,2010;颜爱民等,2013)*佟岩,陈莎莎:《生命周期视角下的股权制衡与企业价值》,《南开管理评论》,2010年第1期。*颜爱民,马箭:《股权集中度、股权制衡对企业绩效影响的实证研究——基于企业生命周期的视角》,《系统管理学报》,2013年第3期。。因此,提出以下假设:

假设2:股权集中度、股权制衡度对企业价值的影响存在生命周期的状态依存性。

2、生命周期不同阶段股权结构与企业价值的影响

处于成长期的企业,面临宝贵的投资及成长机会,企业需要力排众议快速做出决策的主导者,此时股权结构安排的关键在于提高决策的效率及科学性(Adizes,1979)*Adizes I.Organizational passages—diagnosing and treating lifecycle problems of organizations. Organizational dynamics, 1979, 8(1): 3-25.。股权集中度的提高能够帮助企业快速有效的决策,抓住宝贵的成长机会,从而提高企业价值;而较高的股权制衡度则会导致股东之间的博弈及反复谈判,贻误商机,从而影响企业价值。因此,提出以下假设:

假设3:成长期股权集中度与企业价值显著正相关,而股权制衡度与企业价值显著负相关。

处于成熟期的企业,资金雄厚、管理规范,企业的主要任务是保企业的良好运行及资源的有效利用,同时防止大股东的利益侵占,因此股权结构安排的关键在于发挥其监督作用。股权制衡度的提高可以监督控制权股东的私利行为,监督管理层的决策行为,抑制非效率投资行为的发生,从而提高企业价值;而此时股权集中度的提高会产生利益趋同效应,但股权集中到一定程度后也可能存在利益侵占效应,两种作用的共同影响可能会导致股权集中与企业价值呈现非线性关系。因此,提出以下假设

假设4:成熟期股权集中度与企业价值呈倒U型曲线关系,而股权制衡度与企业价值正相关。

处在衰退期的企业,外部经营环境恶化,内部官僚气氛严重,企业必须进行内部改革重组,并努力寻找机会进行二次创业,因此衰退期股权结构安排的关键在于保持企业的灵活性及可控性。股权制衡度的提高容易引起内部控制权之争,加剧内部混乱局面,从而降低企业价值;而股权集中度的提高有利于企业内部整顿,并寻找二次创业机会。因此,提出以下假设:

假设5:衰退期股权集中度与企业价值显著正相关,而股权制衡与企业价值显著负相关。

三、研究设计

(一)研究变量

1.企业价值变量

本文采用TobinQ值与净资产收益率的结合来表示企业价值。目前我国股票交易市场投机行为严重,暂时不具备完全应用TobinQ值反映企业价值的条件(黄磊,2009)*黄磊,王化成,裘益政:《Tobin Q 反映了企业价值吗——基于市场投机性的视角》,《南开管理评论》 ,2009年第1期。;因此采用McFarland(1988)*McFarland H. Evaluating q as an Alternative to the Rate of Return in Measuring Profitability. The Review of Economics and Statistics, 1988: 614-622.的建议同时利用TobinQ值和会计收益率指标,即 TobinQ值与净资产收益率之和的平均值来衡量企业价值。TobinQ值表示公司市场价值对其资产重置成本的比率,计算时以净资产替代非流通股市值,以净债务的市值代替债务资本的市场价值,以期末总资产代替资产重置成本,即TobinQ值=(股票市值+净资产+净债务)/期末总资产;净资产收益率=净利润/股东权益平均余额。

2.股权集中度及制衡度变量

本文选择学者通用的变量来描述股权集中及股权制衡程度。股权集中度用前十大股东持股比例(TStkhd)来表示;股权制衡度用Z1及Z2来表示,其中,Z1为第二、三大股东持股数量与第一大股东的持股数量之比,Z2为第二至第十大股东持股数量与第一大股东持股数量之比。

3.企业生命周期变量

目前学界对企业生命周期的划分还没有统一的标准,主流划分方法包括综合打分法(Anthony & Ramesh,1992)*Anthony J H, Ramesh K. Association between accounting performance measures and stock prices: A test of the life cycle hypothesis. Journal of Accounting and Economics, 1992, 15(2): 203-227.、企业现金流法(Dickinson,2011)*Dickinson V. Cash flow patterns as a proxy for firm life cycle. The Accounting Review, 2011, 86(6): 1969-1994.及借鉴产业生命周期划分的增长率分类法(赵蒲和孙爱英,2005)*赵蒲,孙爱英:《资本结构与产业生命周期: 基于中国上市公司的实证研究》,《 管理工程学报》 ,2005年第4期。等,但上述方法存在划分指标单一,容易受主观因素影响等缺陷。

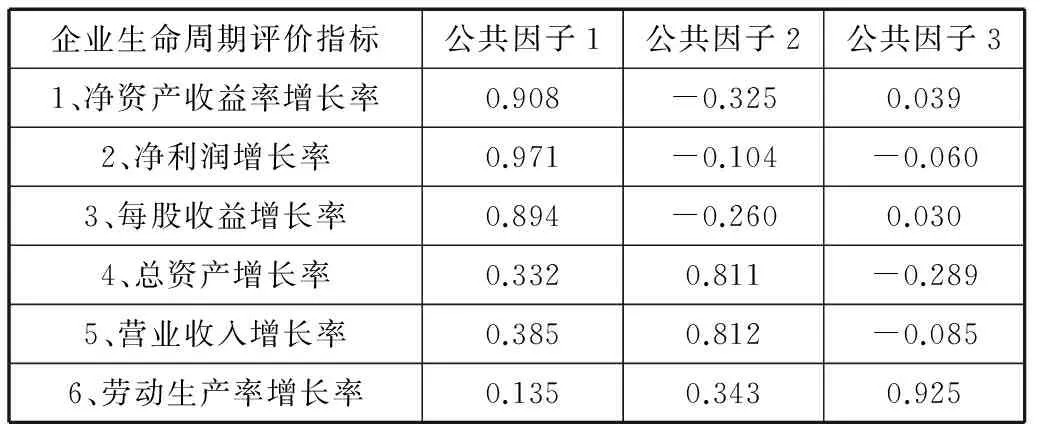

表1 因子分析旋转后的因子载荷矩阵

注:N=476;采用主成分分析法萃取因子;方差极大法正

交旋转。

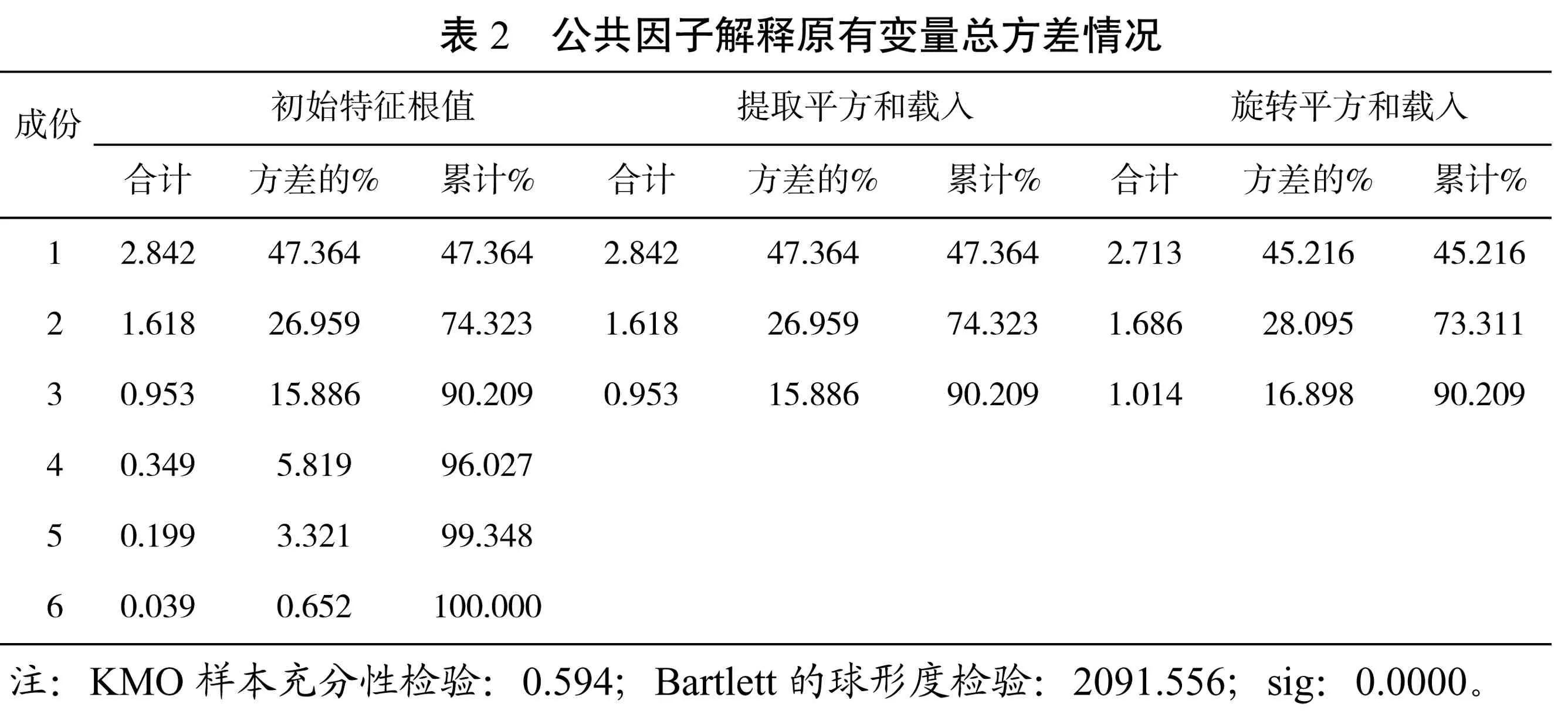

为保证对生命周期划分的科学性、真实性及客观性,本文综合上述划分方法的优点,选取企业增长率指标运用因子分析方法分行业对企业生命周期进行划分,具体步骤如下:第一,划分指标选取。借鉴增长率产业分类法的思想,选取随企业生命周期演进均呈现下降趋势的六个增长率指标,即净资产收益率增长率,总营业收入增长率,劳动生产率增长率,净利润增长率,每股收益增长率,总资产增长率;第二,划分方法的选择。借鉴综合打分法思想,并为消除人为赋值打分时主观因素的干扰,采用因子分析的方法寻找公共因子(如表1、表2 所示)并计算因子综合得分来划分企业生命周期;第三,划分结果的统计。对样本企业按行业分类,将不同行业的样本按照因子综合得分从高到低分为三部分,得分最高部分为成长期企业,得分最低的部分为衰退期企业,中间部分为成熟期企业,最后将各行业分类结果综合,得到样本企业生命周期的最终分类。

4.控制变量

为考察股权集中度、股权制衡度对企业价值的影响,本文根据现有文献的研究(Singh & Davidson,2003;王鹏等,2006)*Singh M, Davidson III W N. Agency costs, ownership structure and corporate governance mechanisms. Journal of Banking & Finance, 2003, 27(5): 793-816.*王鹏,周黎安:《控股股东的控制权、所有权与公司绩效:基于中国上市公司的证据》,《金融研究》 ,2006年第2期。等,控制了对企业价值存在影响的其他变量。包括,管理层持股比例(MStkhd)、控股股东持股比例(KStkhd)、财务杠杆(Lev)、企业规模(Size)、监事会规模(JSize)、独立董事比例(Indpd)及两职合一情况(Dual),其中两职合一为虚拟变量,

当董事长与总经理两职合一时取值为1,否则取值为0。具体变量定义及计算方式见表3。

(二)研究样本

本文选取2009--2012年我国制造业上市公司为研究样本,并根据以下标准对总样本进行筛选与剔除:第一,剔除计算增长率指标所用到的2008年数据不全的企业;第二,选用研究期间持续经营的企业,剔除被ST及PT的企业;第三,剔除企业经营中重大事件导致选取指标出现异常的企业;第四,为防止股价差异带来的公司价值的差异,剔除发行B股、H股的企业;第五,剔除股权结构变量及其他变量指标不全的企业。最终用于研究的样本四年共1904个观测值,共计476家制造业上市公司,其中成长期138家,成熟期215家,衰退期123家。本研究中使用的数据主要来源于国泰安数据库,缺失数据补全主要来自上市公司年报。

(三)模型构建

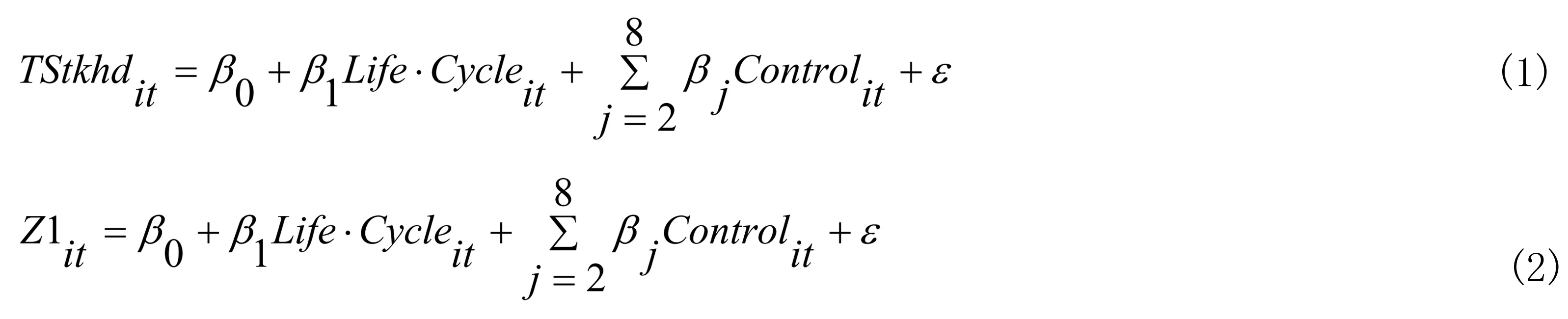

本文主要检验企业价值及股权结构随生命周期的动态变化,同时考察生命周期不同阶段股权结构对企业价值的影响。主要步骤如下:首先,划分企业生命周期;其次,采用SPSS16.0配对样本非参数检验法,分别考察成长期-成熟期、成熟期-衰退期、成长期-衰退期内企业价值及股权结构等变量的差异性;接下来,利用Stata10.0估计方程(1)、(2),考察企业生命周期对股权结构选择的影响;最后,利用Stata10.0分别估计方程(3)、(4),考察生命周期不同阶段股权结构变量对企业价值的影响;为消除所选数据的影响,稳健性检验时用TobinQ值C及Z2分别替换相应变量,利用上述方法对研究结论进行检验。

其中,COV表示企业价值;TStkhd为股权集中度;Z1为股权制衡度;Life·Cycle表示企业生命周期变量,包括成长期(Growth)、成熟期(Maturity)、衰退期(Decline)及全周期(Lifecycle),其中成长期、成熟期、衰退期为二元虚拟变量,当企业属于某一周期时变量取值为1,否则为0;全周期为将成长期、成熟期、衰退期分别按1、2、3进行编码的变量;Control表示选取的控制变量;β为回归系数,为随机扰动项,为研究样本,为样本所在年份。

四、统计检验结果

(一)变量描述性统计

本文对主要变量进行了描述性统计,结果显示:净资产收益率随企业生命周期逐渐降低,成长期均值为0.1356,成熟期均值为0.1181,衰退期均值为0.0881;TobinQ值在衰退期也达到了最低,这说明本研究对企业生命周期的划分符合客观实际;我国股权集中度较高,成长期、成熟期、衰退期的均值均超过50%,并且成熟期股权集中度最高达95.190%;此外,Z1、Z2代表的股权制衡度表现出随企业生命周期演进逐渐下降的趋势*限于篇幅省略具体描述性统计结果,如果需要可与作者联系fanglinlin0906@163.com.。

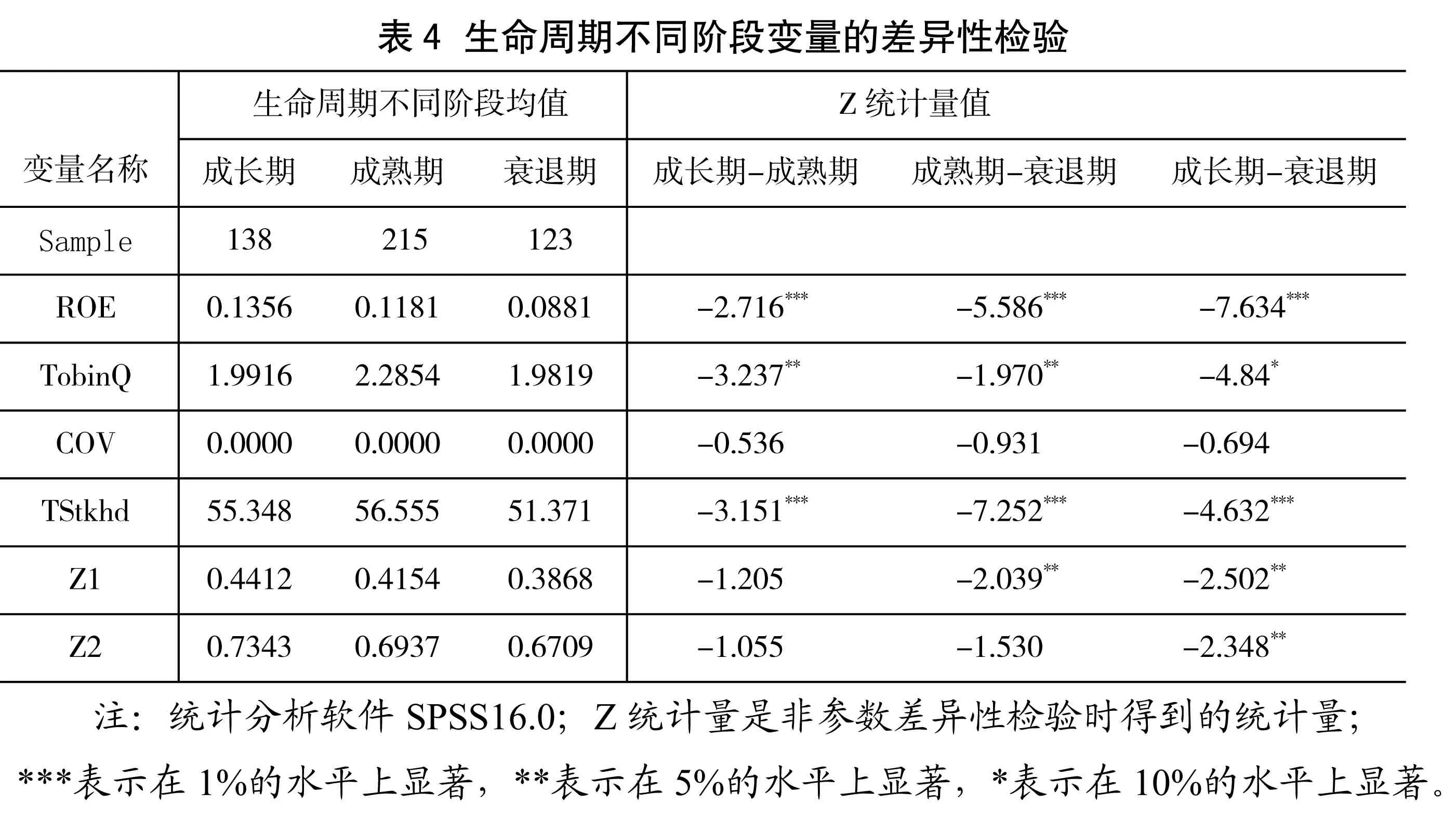

(二)主要变量在生命周期不同阶段的差异性检验

本文利用SPSS16.0组间非参数Wilcoxon符号秩和检验,考察企业生命周期不同阶段的企业价值及股权结构变量的差异性,表4为差异性检验结果。如表4所示,生命周期不同阶段的ROE均在0.01的水平上存在显著差异;TobinQ值也分别在0.05及0.1的水平上存在显著差异;COV之所以不显著原因在于其为经过标准化处理之后的代理变量;股权集中程度随生命周期演变先上升后下降,并在0.01水平上存在显著差异;股权制衡程度随生命周期演变呈现下降趋势,并在0.05的水平上存在显著差异性。上述变量的差异性,验证了企业生命周期划分的合理性,并为进一步的回归检验奠定了基础。

(三)企业生命周期对股权集中度、股权制衡度的回归结果分析

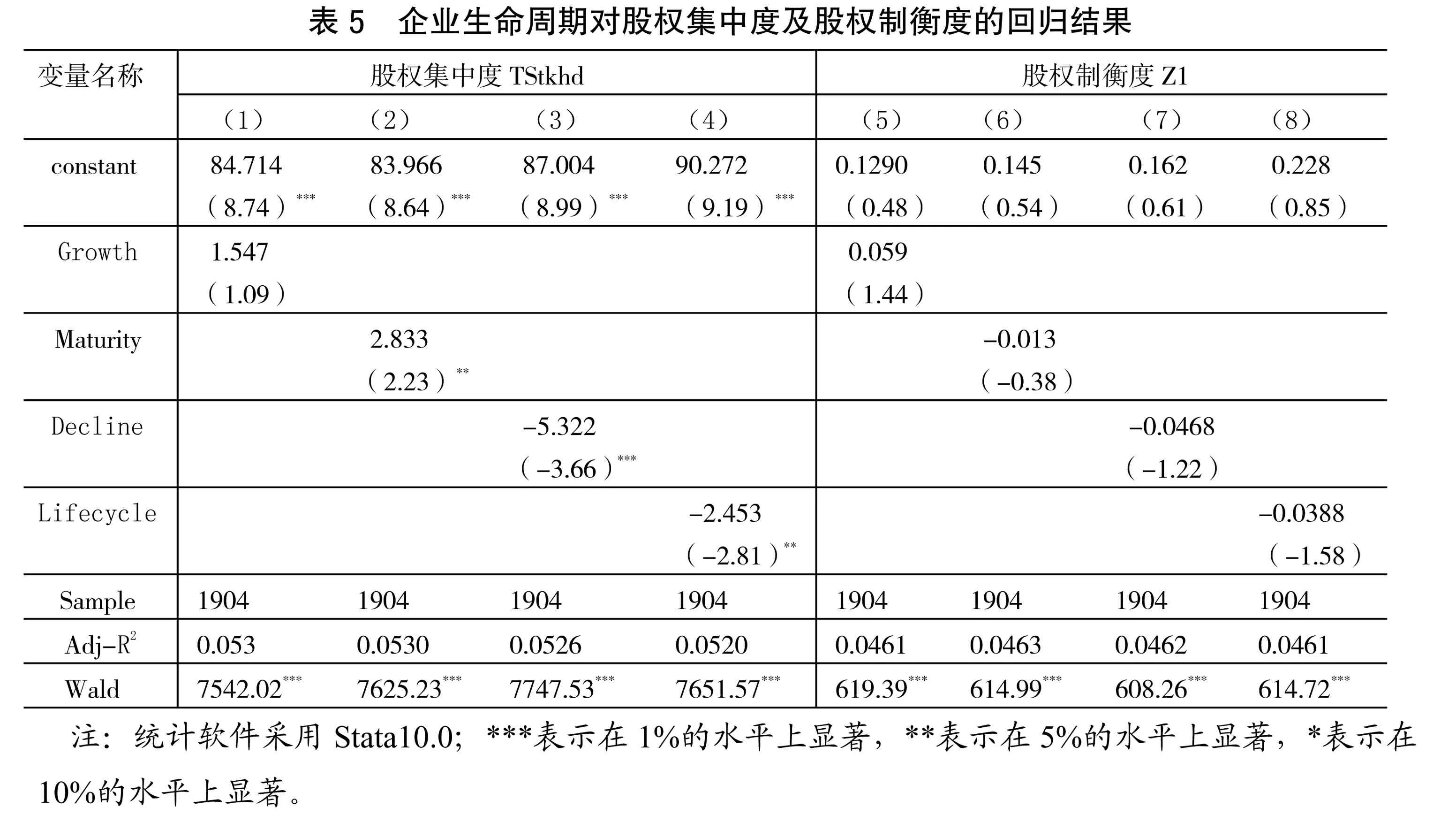

本文利用Stata10.0统计软件估计方程(1)、(2)来考察企业生命周期对股权结构选择的影响,由于本文采用面板数据,而企业生命周期变量是对上市公司组变量的再分类变量,因此选择随机效应模型(Random Effects Models,简称RE)进行回归分析,并且回归时变量方差经过了Robust调整,Wald检验值均在0.01的水平上显著,结果如表5所示,此外由于篇幅限制未报告控制变量的回归情况。

表5中第(1)-(4)列为企业生命周期对股权集中度的回归结果,从结果可以看出,企业成长期变量回归系数为正、成熟期变量的回归系数在0.05的水平上显著为正,衰退期变量的回归系数在0.01的水平上显著为负,这说明企业生命周期变量对股权集中度存在较为显著的影响,假设1前半部分得证;进一步分析表明,成熟期变量的回归系数最大,说明成熟期对股权集中度变化的影响比其他阶段要高;全周期变量的回归系数显著为负,说明总体来讲股权集中度呈现随企业生命周期下降的趋势。

表5中第(5)-(8)列为企业生命周期对股权制衡度的回归结果,从结果可以看出,企业成长期变量的回归系数为正,成熟期、衰退期变量的回归系数为负,并且均不显著,这说明企业生命周期对股权制衡度并没有显著的影响作用,假设1后半部分未得到验证。

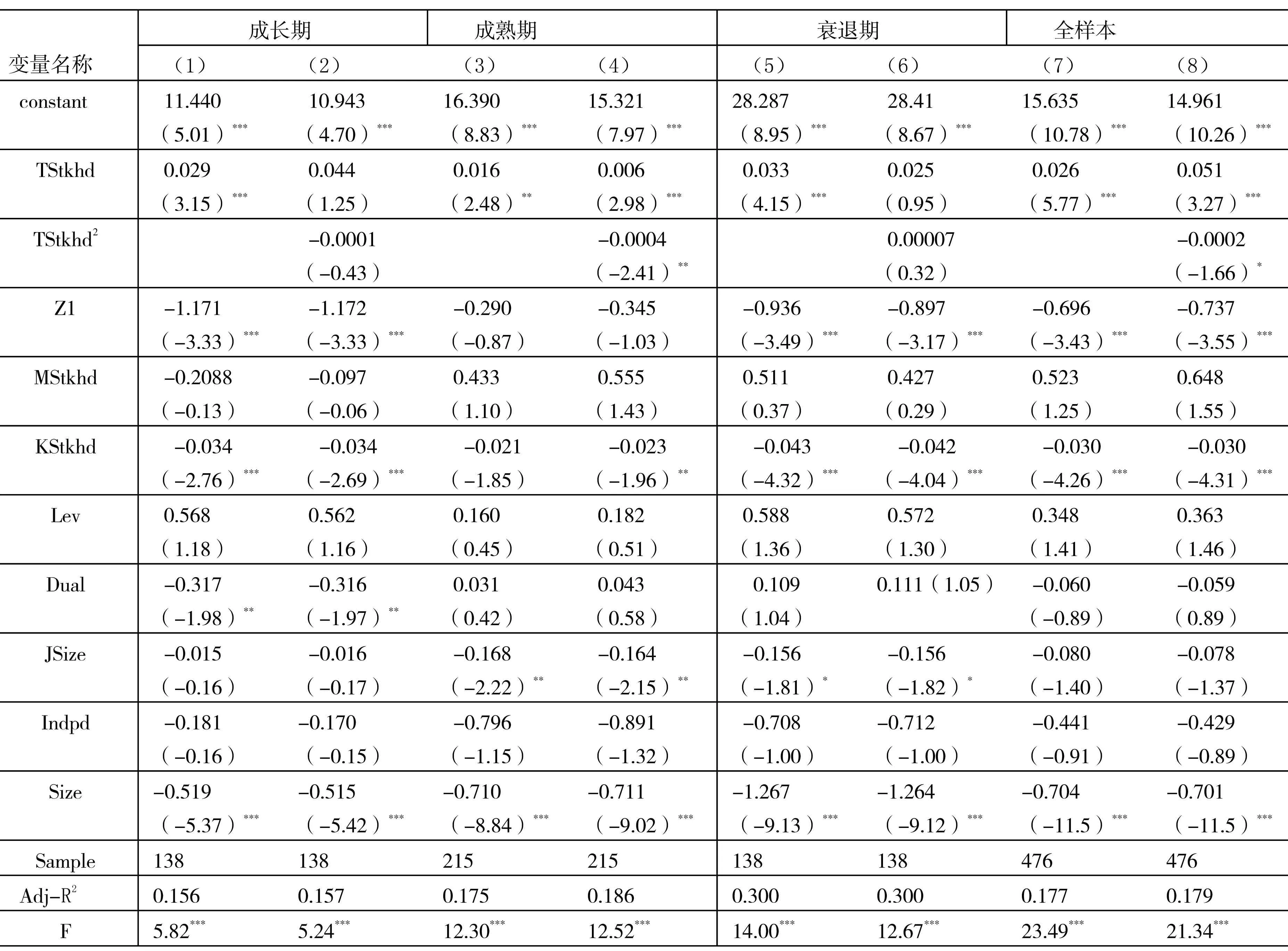

(四)企业生命周期不同阶段股权集中度、股权制衡度对公司价值影响的回归结果分析

本文采用Stata10.0统计软件估计方程(3)、(4)考察了企业生命周期不同阶段股权结构对企业价值的影响。表6中(1)-(8)列分别显示了成长期、成熟期、衰退期及全样本中股权集中度、股权制衡度等变量对企业价值的回归结果,所有模型在进行豪斯曼(Hausman)检验之后,均选择了固定效应模型(Fixed Effects Model,简称FE),并且回归时变量方差经过Robust调整。回归结果显示各模型的F值如表6所示,均在0.01的水平上显著,说明模型(1)-(8)有效。

从表6可以看出,在全样本回归结果中,股权集中度与企业价值之间呈现显著的倒U型曲线关系,股权制衡度对企业价值显著负相关;然而将研究视角放到不同的生命周期进行考察时,股权集中度、股权制衡度对企业价值的回归结果均出现了显著变化,这说明股权集中度与股权制衡度对企业价值的影响存在企业生命周期的状态依存性,因此假设2得证。

由成长期相关回归结果可见,成长期股权集中度对企业价值的影响不存在倒U型的曲线相关关系,而是在0.01水平上显著正相关,这说明成长期的股权集中有利于企业价值的提升;而股权制衡对企业价值在0.01的水平上显著负相关,说明成长期股权制衡不利于企业价值的提高,因此假设3得证。

由成熟期相关回归结果可见,成熟期股权集中度与企业价值之间呈现显著的倒U型的曲线关系,其一次项系数在0.01的水平上显著为正,二次项系数在0.05的水平上显著为负,这表明成熟期内随股权集中度的逐步提高,其对企业价值的作用由利益趋同转变为了利益侵占,因此假设4前半部分得证。然而成熟期内Z1刻画的股权制衡度与企业价值没有显著关系,仅在用Z2表示股权制衡度的稳健性检验中显示回归系数为0.417,在0.1的水平上显著正相关,因此假设4后半部分未得到充分证实,这一结论与朱红军等(2004)*朱红军, 汪辉: 《“股权制衡” 可以改善公司治理吗?——宏智科技股份有限公司控制权之争的案例研究》,《管理世界》,2004年第10期。用案例分析方法得出的结论一致,原因是在缺乏严格的法律监督机制及投资者保护机制的中国情境下,股权制衡并未发挥真正的作用,也许相对集中的股权结构更有利于企业价值的提高。

由衰退期相关回归结果可见,衰退期股权集中度对企业价值的回归系数在0.01的水平上显著为正,这说明衰退期的股权集中有利于企业价值的提升;而衰退期股权制衡对企业价值在0.01的水平上显著负相关,说明成长期股权制衡不利于企业价值的提高,因此假设5得证。

表6 股权集中度、制衡度对企业价值的回归结果

注:统计软件采用Stata10.0;***表示在1%的水平上显著,**表示在5%的水平上显著,*表示在10%的水平上显著。

综合上述的回归结果可以看出,股权集中度与股权制衡度对企业价值的影响存在明显的企业生命周期的状态依存性,不同生命周期中二者对企业价值的影响表现不同,因此应当正确判断所处的生命周期阶段,并根据企业生命周期不同阶段的需求选择合适的股权结构安排模式。

(五)稳健性检验

为保证研究结论的可靠性,本文更换关键变量进行了稳健性检验。第一、上述回归中采用国泰安数据库中的托宾Q值A计算企业价值,托宾Q值A中非流通股的计算用净资产来代替,为了验证研究数据选取对实证结果的稳健性没有影响,稳健性检验中选择国泰安数据中托宾Q值C(其中非流通股市值用流通股股价来计算)进一步回归;第二、选取股权制衡度的替代变量Z2(第二至第十大股东对第一个股东的比值)进一步上述回归。更换上述变量后,回归结果显示与前文分析结果基本一致。

五、研究结论与政策建议

(一)研究结论

现有文献大多从静态层面出发考察我国上市公司股权结构对企业价值的影响,忽略了企业随生命周期的动态演变特征。本文采用企业增长率指标构建企业生命周期划分体系,利用因子分析及综合打分方法对制造业上市公司生命周期进行划分,从企业发展的动态角度,检验了制造业上市公司企业生命周期对股权结构的影响及股权结构对企业价值随生命周期演变的动态治理效果。

研究表明我国制造业上市公司的股权结构安排随生命周期演变存在动态变化,其对企业价值的影响也呈现生命周期的状态依存特性,其中,成长期、衰退期内股权集中度对企业价值存在显著的正向影响;成熟期内股权集中度对企业价值存在显著的倒U型曲线关系;然而被西方广泛推崇的股权制衡的正向影响并未得到验证。

(二)政策建议

根据本文研究结论,对上市公司治理提出以下建议:

第一、根据企业生命周期的需求选择与之匹配的治理机制。企业如同生命体存在由盛而衰的过程,生命周期的不同阶段具有不同的特点,面临不同的危机及管理问题,因此要正确认识自身所处的生命周期的不同阶段,并选择与之匹配的治理机制。就股权结构而言,成长期、衰退期内必须保持相对集中的股权安排;成熟期内股权集中要适度,并适当发挥大股东之间相互制衡的作用。

第二、注重在中国情境下随企业生命周期的演变选择适合的股权安排模式。La Porta等(1998)*López de Silanes F, La Porta R, Shleifer A, et al. Law and finance. Journal of political economy, 1998, 106: 1113-1155.通过对包含普通法系及大陆法系的49个不同国家的法律保护与股权关系的比较,发现国家的法律建设状况对股权结构选择至关重要,在法律不能有效保护投资者利益时,相对集中的股权安排能更有效的发挥作用。本文实证分析显示,集中的股权安排的确在我国制造业上市公司中发挥着不可忽视的作用,但作用程度在不同生命周期表现有所不同,成长期及衰退期股权集中的“正向激励作用”占主导地位,但成熟期股权集中度与企业价值呈现倒U型曲线关系,说明成熟期股权集中要保持适当限度,在股权集中达到临界值后,过度集中则更多表现为对企业价值的“负面侵占效应”,因此在成熟期要保持适度集中的股权安排,同时注重股权制衡度积极作用的发挥。

第三、提高控制性股东谋取私利的成本,通过完善相关法律制度来维护中小投资者的利益。Dyck & Zingales(2004)*Dyck A, Zingales L. Private benefits of control: An international comparison. The Journal of Finance, 2004, 59(2): 537-600.研究发现,对中小股东的法律保护机制越完善,控制性股东谋取控制权私利的成本就越高,剥夺动机越小。目前中国情境下,相对集中的股权安排仍然占据主导地位(马磊、徐向艺,2010)*马磊,徐向艺:《两权分离度与公司治理绩效实证研究》,《中国工业经济》,2010年第10期。,在此情况下控制性股东的利益剥夺行为难以避免,因此健全投资者保护法律制度建设尤为重要。然而事实上,中小投资者保护一直是发达证券市场监管的重点,国际证券委员会(IOSCO)将投资者保护作为重要监管目标,美国于1970年就审议并通过了《证券投资者保护法案》,爱尔兰还在1998年专门制定了《投资者赔偿法》,相对于发达国家而言,我国的投资者保护现状较为落后,但值得庆幸的是众多学者一直在不断呼吁国家加强对投资者保护法律的建设,比如中国人民大学商法研究所所长刘俊海就建议单独制定《投资者权益保护法》,如果条件不允许,至少要在《公司法》、《证券法》中拿出专门一章作为投资者权益保护的法律支持,可喜的是2013年10月出台的十二届全国人大常委会立法规划中,已经将《证券法》的修改作为第一类项目并确定由全国人大财经委牵头起草,笔者期待相关部门对投资者权益的足够重视。

山东省软科学重点项目“推进我省创新驱动发展战略关键问题研究”(批准号2014RZE27008);山东省自然科学基金项目“山东省上市公司治理对技术创新的促进效应研究”(ZR2012GM004)阶段性研究成果。

徐向艺(1956-),男,山东大学管理学院教授,博士生导师。研究方向:公司治理与战略管理。房林林(1983-),女,山东大学管理学院博士研究生。研究方向:公司治理与公司金融。

F27

A

1003-8353(2015)03-0170-09