产品成本计算方法的“懒人思维”探析

2015-04-18曾富全

曾富全

产品成本计算方法的“懒人思维”探析

曾富全

文章利用“懒人思维”分析产品成本计算方法的演变过程,认为无论是产品成本计算方法由最基本的品种法演变出分步法、分批法、分类法,还是每种方法又由典型方法演变出简化方法,都充分体现“懒人思维”的应用。理解产品成本计算方法的“懒人思维”有助于更好学习理解和掌握各种产品成本计算方法。

成本会计;成本计算方法;懒人思维

一、引言

2014年被会计业界誉为我国管理会计的元年。2014年,财政部正式发布《关于全面推进管理会计体系建设的指导意见》(财会[2014]27号),明确把管理会计作为中国会计工作“升级版”予以高度重视和大力发展。

成本信息作为管理会计与财务会计都共同关注的会计信息,成本会计也随着管理会计的发展越来越受到重视。在开启管理会计元年之前,财政部即已先行颁布并于2014年1月1日起开始正式施行成本会计的基本制度规范——《企业产品成本核算制度(试行)》。

《企业产品成本核算制度(试行)》根据不同行业企业的生产经营特点和管理要求,对产品成本核算对象和核算方法等做出了细致明确的规定,企业可根据内部管理相关要求,按照现代企业多维度、多层次的管理需要,确定多元化的产品成本核算对象进行成本计算。

二、懒人思维及其本质

“懒人思维”是近年互联网上流行较广的一种思维方式,据传是出自马云先生在阿里巴巴公司当年收购雅虎中国公司后与公司员工见面时所作的演讲。在这篇名为《爱迪生欺骗了世界》的演讲中,马云认为爱迪生所说的名言“天才就是99%的汗水加上1%的灵感”误导了很多人,其实世界是由懒人推动发展的,正是因为聪明的懒人为了“偷懒”而研发出了各式各样的创造发明来推动社会的发展进步。当然,马云先生在演讲的最后没有忘记强调“懒不是傻懒,如果你想少干,就要想出懒的方法”。

事实上,偷懒是人的天性。为了既能达到既定目标完成既定任务,又能适当偷懒,人们总是会想出各种各样可以堂而皇之“偷懒”的方法去提高工作效率,把复杂的问题简单化的予以解决。这种“偷懒”对社会又何尝不是好事?可以说,像懒人那样思考是一种聪明的工作办法,利用“懒人思维”去解决实际工作中的问题也是一种十分有效的工作思路。

三、成本计算方法与懒人思维

企业产品成本计算的基本目标和任务就是计算出每种产品的完工产品总成本和单位成本,因此,按照产品品种逐一计算其完工产品成本就是企业产品成本计算的基本方法和思路,这也正是产品成本计算最基本方法——品种法计算产品成本的基本方法和思路。

由于生产过程的复杂性,不同生产类型的企业产品虽然都可以按照品种法计算出每种产品的成本,但很多情况下,逐一按产品品种计算成本,工作效率并不高。在“懒人思维”的作用下,总是不断的有聪明的“懒人”针对不同生产类型的企业对品种法进行反思和改进,创造出更能提高计成本计算工作效率的新方法。例如,对于大量大批多步骤生产的产品,按照步骤作为成本计算对象,每个步骤运用品种法计算每个步骤完工产品成本,最后一个步骤的完工产品成本就是整个企业的完工产成品成本。这种以生产步骤作为成本计算对象逐步计算产成品成本的方法就是分步法。可见,分步法实际上就是各步骤的品种法串联在一起形成成本计算方法。以此类推,分批法实际上就是按批别作为成本计算对象、逐批按品种法计算每批产品成本的方法;分类法实际上就是按产品的类别为成本计算对象,把每一类视为一种产品按品种法计算每类产品成本,然后再在类内各种产品之间进行分配,最终计算出每种产品的成本的方法。

无论是分步法、分批法还是分类法,都是基于品种法简化、发展演变出来的,这种发展演变思路也就是懒人思维:把复杂问题简单化,在保证提供管理需要的准确成本信息基础上最大限度提高计算成本的工作效率。

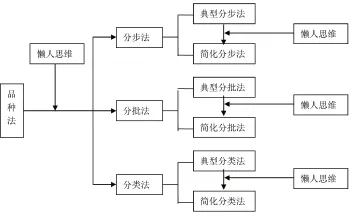

事实上,懒人思维在产品成本计算方法中的应用还不止于此。分步法、分批法、分类法这三种方法每一种还有典型方法和简化方法之分,其中的简化法就是在典型方法的基础上,利用“懒人思维”的原理简化出来的一种可以适当“偷懒”的方法,既能达到与典型方法一样最终计算出产品成本的目标,又比典型方法省略或简化了一定的计算过程和程序,达到提高成本计算工作效率的目的。各种产品成本计算常用方法发展变化过程归类如下图1所示。

四、分步法的“懒人思维”

图1 成本计算方法发展变化与“懒人思维”的体现

分步法可以分为典型分步法和简化分步法。典型的分步法也称为逐步结转分步法。这种方法以每一生产步骤所生产出来的完工半成品视为一种产品用品种法计算该半成品的成本,然后逐步往下一步骤进行结转,上一步骤的半成品视为下一步骤的材料,直至最后步骤。典型的分步法,不但计算出最终产成品(即最后一个步骤的完工产品)的成本,而且每个步骤的半成品成本也计算出来。因此,这种典型的分步法,也被称为计算半成品成本的分步法,主要适用于半成品较为重要、需要了解和考核半成品成本的多步骤生产的产品成本计算。

在实际工作中,有些多步骤生产的产品,如果半成品成本信息不重要,管理上并不需要了解半成品成本,按照“懒人思维”,就可以把典型分步法简化,不需要逐步计算并往下一步结转半成品成本,这就产生了简化分步法——平行结转分步法,也称为不计算半成品成本的分步法。与典型分步法(逐步结转分步法)相比,简化分步法(平行结转分步法)简化了计算每个步骤完工半成品成本的工作,无需计算并向下一步骤结转各步骤半成品成本,各步骤成本明细账只需归集本步骤发生的生产费用以及本步骤应计入最终产成品成本的“份额”(即最终产成品应分得的各步骤生产费用),平行汇总在一起即为最终产成品的成本。

五、分批法的“懒人思维”

分批法也分为典型分批法和简化分批法。典型的分批法下,不论该批产品当月是否完工,均把其应归集和分配的生产费用全部归集和分配到各批别的生产成本明细账中,即无论是直接生产费用还是间接生产费用都需在发生当月就在各批次之间予以分配,不但计算出各批产成品成本,也能计算出各批次的期末在产品成本。这种典型分批法,也被称为分批计算在成品成本的分批法、间接生产费用当月分配的分批法。主要适用于当月完工产品的批次比较多,即大部分批次均有完工产品的情况。

在实际工作中,如果月末未完工的批次很多,由于管理上主要目标是计算完工产品成本,对在产品成本主要是了解总体水平即可,并不一定需要细致了解每批别的在成品成本,按照“懒人思维”,就可以把典型分批法简化,就产生了简化分批法,也称为不分批计算在成品成本的分批法、间接生产费用累计分配的分批法。

与典型的分批法相比,简化分批法简化了计算每个批别的在产品成本的工作,无需分批计算各批在产品的成本,但需要增设基本生产成本二级账,对于各批别应归集和分配的间接生产费用(如制造费用)先在基本生产成本二级账汇总记录,不必分配到各批别的成本明细账,等到月末,再按照基本生产成本二级账汇总的累计间接生产费用分配率,对当月有完工产品的批次分配间接生产费用并计算完工产品成本,对于当月无完工产品的批次则不分配间接生产费用。

六、分类法的“懒人思维”

分类法也有典型分类法和简化分类法之分。两种分类法的区别在于将每类完工产品总成本在类内各种产品之间进行分配的方法不同。典型的分类法也称为一般分配的分类法。这种方法是在类内各种产品之间分配该类完工产品总成本时,按照常规的分配标准进行分配。由于类内各种产品之间的成本费用比例相对固定,为了简化,可以按照“懒人思维”,事先将类内不同产品之间的各项目费用的分配比例折算并固化为系数,直接以总系数作为分配标准进行分配。所以,简化分类法通常也称为系数分配的分类法。

与典型的分类法相比,简化分类法简化了类内各产品之间分配该类产品总成本的工作,直接以相对固定的系数作为分配标准,无需计算其他分配标准。

七、结束语

产品成本计算方法的发展演变过程就是利用“懒人思维”不断提高计算产品成本工作效率的过程。“懒人思维”在产品成本计算方法上的具体体现包括两部分:一是产品成本计算常用方法的发展变化过程体现“懒人思维”,即由最基本的品种法发展出分批法、分步法、分类法;二是典型方法向简化方法的发展变化过程体现“懒人思维”,即典型分步法简化了各步骤计算半成品成本的工作就产生了简化分步法;典型分批法简化了间接生产费用的分配工作就产生了简化分批法;典型分类法简化了分配标准的计算工作就产生了简化分类法。“懒人思维”正是驱动人们不断寻求更优更有效率的方法的根本原因,学习理解产品成本计算方法,应在首先理解和掌握最基本的品种法的基础上,再利用“懒人思维”理解其他方法是如何在品种法的基础上发展变化出来以及如何由典型方法发展变成出简化方法,唯有这样方能事半功倍的理解和掌握各种成本计算方法。

(作者单位:百色学院)