上证指数与宏观经济关系分析

2015-04-18石倍嘉

石倍嘉

上证指数与宏观经济关系分析

石倍嘉

从根本上来说,国民经济的发展决定着股市的发展,股市的兴衰直接反映国民经济发展的好坏与快慢。本研究采用计量经济学的方法,对各个经济变量与股市的关系进行了研究。

上证指数;GDP;M2;CPI

一、文献综述

Atje和Jovanovie(1993)通过研究证明股票市场发展具有增长效应以及水平效应,他们选择一般的最小二乘法(OLS)对包括发达和发展中国家在内的72个国家1980一1988年的样本数据进行回归分析,检验股票市场对宏观经济的作用得出了一国股票市场的相对规模会促进单位资金GDP的增长,股票市场与经济有明显的正相关关系。Levine和Kunt(1996)通过相关的实证分析证明了反映股票市场不同方面的各项指标是显著相关的,一般来说在人均GDP较高的国家其股票市场发展程度也较高。Levine和Zevors(1998)采用多元回归计量模型,实证分析了即使排除人力资本、政治、货币、财政和汇率政策等其他因素对宏观经济的影响,仍然存在股票市场发展与宏观经济之间的正相关关系,且是非常显著的。

Devereux和Smith(1994)的流动性和风险模型说明,通过股票市场的风险分散机制,资金由低风险、低收益的投资转向高收益的投资从而促进生产率的提高,但同时可能会使人们减少储蓄,从而使得宏观经济率下降。

王志扬、马理(2005)通过图形的比较以及相关的实证分析证明了我国的股票市场发展与宏观经济之间并不存在显著的相关关系。梁琪、滕建州(2005)利用多元VAR模型,通过弱外生检验,得出股票市场与宏观经济没有任何因果关系的结论。刘少波、丁菊红(2005)实证证明了我国股票市场与宏观经济关联性大致以1997为一分界线,此前,两者没有任何关系,此后至今呈现出正向弱相关性。

二、GDP与上证指数

国内生产总值是指一个国家在一年内生产的全部最终产品和服务价值的综合,是衡量一个国家综合经济状况的主要指标。

实证选取了1990-2013年的年度GDP数据以及相应时间段内的大盘股指,利用Eviews采用最小二乘法进行相关的分析。如下:

由相关性分析,可以看出GDP与大盘股指有着较强的相关关系。

直接对GDP数据与大盘股指数据进行最小二乘法可得:

由结果可以看出,对于简单的回归方程GDP=a+b*IND EX,R2值为37.5%,说明大盘股指解释了GDP变化的37.5%。并且INDEX变量的P值远小于0.01,因而认为两者存在较强的相关性,股票指数可以很好地解释GDP的变化。

由于INDEX对于GDP有不错的预示效应,因而尝试对INDEX变量进行滞后处理,观察相关的结果:

对INDEX变量进行一阶滞后处理后,发现变量更加显著,对于GDP的解释的也更好。因而,可以简单地认为股指对GDP的变化确实有预示作用。

而采用格兰杰因果检验也可以看出,INDEX是GDP的格兰杰原因,从另一方面支持了相关的分析。

因此,综合以上分析,有理由相信国内生产总值与大盘指数之间存在着较强的因果关系。并且大盘指数对国内生产总值有着预示作用。

三、货币供应量与上证指数

货币供应量对经济的变动也有着良好的指示作用。M1-M2同比增长率的差值是股市资金供应的指标之一。若M1-M2的差值不断变大,说明存款活期化,企业和居民交易活跃,经济景气度上升。若M1-M2的差值不断变小,则表明企业和居民选择将资金以定期的形式存在银行,未来可选择的投资机会有限,经济运行回落。根据现有的实证分析,货币供应量与大盘指数之间呈现较强的相关关系。M1-M2差值的拐点对股指有指示作用。下面通过实证对此进行检验:

选取2005-01至2014-09时间段的M1、M2、大盘指数的月度数据。其中M1、M2为每月的同比增长率。

首先对M1、M2数据进行差分,得到2005-01至2014-09时间段的同比差值数据。并用此数据和大盘指数进行回归分析。如下:

通过趋势图可以看出,M1-M2与大盘指数的变动趋势基本一致。在06、08、09、10、14年,M12有着明显的拐点。在06年左右,M12上涨,大盘指数开始上扬;08年左右,大盘重挫,而相应的M12也在07-08年的高水平之后开始下行;09年M12大涨,大盘指数应声上扬;10年M12滑落,大盘也震动下行。进入14年,可以观察出M12大体上又有上行趋势,而股市也有上涨苗头。可以预测,当M12拐点重现时,预期大盘会有较大变动。

两者相关系数为0.577,表明两者相关性较强。

对两者进行回归:

回归结果表明,对于回归方程:INDEX=a+b*M12,回归系数非常显著,R2值33.2%,M12解释了INDEX变量33.2%的变动。

因此,综合以上分析,我们认为M1、M2同比变动差值与大盘指数之间确实有着较强的相关性。并且拐点效应较为明显。

四、CPI、PPI与上证指数

居民物价指数CPI反映了经济物价的总体变化,也是反应企业销售收入的变化指标。而工业品生产者指数PPI则指示了企业成本的变动。两者的差值CPI-PPI则反映了是企业盈利增长情况。因此,有理由认为CPI-PPI指标与经济整体增长速度呈较强的相关性。CPI-PPI的差值变小,说明企业经营成本增加,企业利润被压缩,企业利润增长速度下降,经济增长趋缓;CPI-PPI的差值变大,说明企业利润在反弹,企业利润增长速度上升,经济增长动力强劲。而股市涨跌某些方面是对企业盈利变动的反映。有实证表明,CPI-PPI趋势线与股市变动趋势线基本吻合。当处于企业盈利增长上升期时,股市表现为上涨;而当企业盈利增长处于回落期时,股市无一例外均为下跌。因此,有理由认为CPI-PPI指标对于股市涨跌有领先作用。下面通过实证分析进行检验:

选取2000-01至2014-09时间段的月度数据。其中CPI、PPI指标均为同比变动数,进行数据处理后得到月度CPI-PPI数据。大盘依然采用相同时间段的月度上证指数数据。

通过趋势线可以粗略看出,股指与CPI-PPI的总体变动趋势基本一致,只是变动幅度略有不同。

再由相关系数矩阵,两者相关系数为0.278,属于弱正相关。

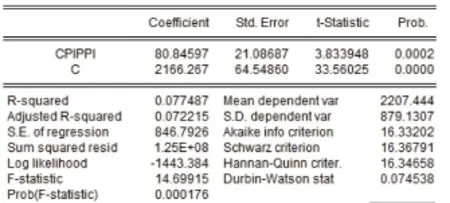

回归分析:

通过回归分析结果,回归方程:INDEX=a+b*CPIPPI,回归系数都十分显著,只是R2结果过小,这与相关性分析结果基本一致。

根据上述情况,由于CPI-PPI对于大盘有领先作用,因而对CPIPPI变量进行1-5阶差分。得到相关系数矩阵为:

可以看出,CPIPPI2变量与INDEX变量相关性最强。因而下面采用滞后两期的CPIPPI数据与INDEX变量回归。

回归方程为:INDEX=a+b*CPIPPI(-2)

回归结果表明,回归系数十分显著,R2值提高了7.7%,表明滞后变量与INDEX变量间的相关性显著,并且比同期回归的结果更好,说明滞后的CPI-PPI数据对大盘的变化确实有领先作用,但值得注意的是其对后者的解释程度依然有限。

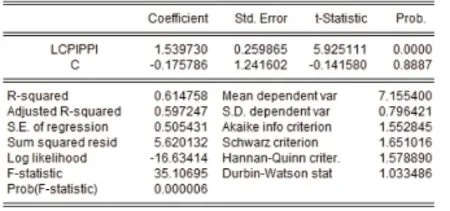

由于上述结果虽然在某种程度上说明了CPIPPI指标与上证指数之间有着相关关系,且滞后效应也得到了检验,但是总体效果却不明显。为了更好地说明问题,下面选用以1978年为基期(CPI=100,PPI=100)的相关定基指数做进一步的检验。

数据选取1990-2013年时间段内的年度定基指数(绝对数)CPI、PPI数据。并作差获得定基的CPIPPI数据。

相关系数矩阵表明:同期的CPIPPI数据与上证指数数据之间的相关性为0.564,滞后一期的CPIPPI数据则为0.561,两者差别不大。考虑到是年度数据,因此采用同期的数据进行回归。

在回归之前,为了减弱数据的趋势性及异方差性,特对两数据进行对数处理。

得到结果如下:

可以看出,经过处理后的结果明显好于前面的实证。此时可以认为,CPIPPI与上证指数有着较强的相关性。年度的CPIPPI解释了上证指数61.5%的变动。

因此,综合以上分析,我们认为CPI-PPI指标与上证指数之间存在有较强的相关关系。同时,也粗浅的认为CPI-PPI对股市有微弱的领先作用。

五、股市融资规模与上证指数

股市融资就是上市公司利用股票市场,发行股票,取得资金。中国的股市融资规模相比于市场成熟国家规模小、融资活动不活跃、融资额小。本实证利用中国股票市场近期的首发募集资金、增发募集资金、配股募集资金,研究其与上证指数的关系。

数据采用2012-01至2014-09时间段的月度数据。其中FINANCE变量定义为每月总募集资金。

FINANCE与INDEX的相关系数为:0.13。表明两者之间存在一定的正相关性,但相关性不强。

可以看出回归结果也不显著。这与相关性分析的结论一致。

因此,我们认为,上证指数与股市融资额的关系不大。这与我国股市的实际情况有关。我国股票市场的融资功能有一定的局限性,对股市的影响程度不大。因而,两者之间的关系较弱。

六、结论

通过实证研究发现,国内生产总值与大盘指数之间存在着较强的因果关系,并且大盘指数对国内生产总值有着预示作用。同时,M1、M2同比变动差值与大盘指数之间确实有着较强的相关性。并且拐点效应较为明显。对于CPI-PPI,我们认为CPI-PPI指标与上证指数之间存在有较强的相关关系,同时,也粗浅的认为CPI-PPI对股市有微弱的领先作用。但我们认为上证指数与股市融资额的关系不大。

在研究过程中,我们发现宏观经济变量与股市间虽然存在相关关系,但有些变量对股市的影响的显著性并不符合我们的预期,有时可能产生相反的结果。同时,有的实证结果与经济理论相悖。

由于我国目前的证券市场非有效,政策干预程度非常大,因此会出现一定的偏差。对于这一现象,本文认为政府应减少对股市的宏观干预,进一步放开股票市场,使股票市场自由发展,同时应鼓励股票市场参与者的业务创新,在稳定宏观经济因素的基础上,使市场更为活跃,实现股票市场的长期稳定发展。

[1]刘建和,李涛,胡列禾.宏观经济与股票市场:来自A股的实践[J].特区经济,2006,213(10).

[2]宏观经济变量对我国股市的波动性影响研究[J].金卡工程,2009,13(11).

[3]原素芬.基于季度数据的股票市场与宏观经济的关系研究[J].黑龙江对外经贸,2005,(10).

(作者单位:武汉大学经济与管理学院)