高管薪酬及持股比例与财务信息质量

2015-04-18李玉龙

李玉龙

高管薪酬及持股比例与财务信息质量

李玉龙

公司财务信息质量受诸多因素的影响,尤其是高管层的影响。本文研究了公司财务信息质量与高管薪酬和持股比例的关系,结果表明高管薪酬与公司财务信息质量显著正相关,而高管持股与财务信息质量关系不显著,说明薪酬激励更加有效,公司在做激励计划时可适当提高薪酬激励的比重。

财务信息质量;高管薪酬;高管持股

一、文献回顾

对上市公司财务信息质量的研究一直是学术界的热题,不同学者从不同的侧面对财务信息质量进行了研究。有的学者主要研究财务信息质量的评价方法和评价体系,如周晶晗等(2003)运用层次分析法确定指标权重、模糊数学理论构建模糊综合评判模型,计算出公司的财务信息质量评级,评价财务信息质量;薛跃等(2005)采用MTS法评价上市公司财务信息质量,可谓耳目一新;莫亚男等(2011)采用客观赋权的因子分析法评价中小板上市公司的财务信息质量。财务信息质量评价体系的研究有:张鹏飞(2006)认为影响公司的财务信息质量的内部因素有公司制度、经营能力、创新能力和核心竞争力,因此财务信息质量评价体系架构应有资产质量、资本结构质量、盈利质量、现金流量质量、可持续经营能力五个方面构成;张涛等(2009)认为应基于公司运营的基础上评价财务信息质量,提出应从资本结构质量与资产质量、利润质量、现金流量质、企业持续运营能力四个方面分析。

关于高管薪酬的研究也是一个热门话题。国内关于高管薪酬的早期研究(李增泉,2000)认为高管薪酬高低和企业业绩没有显著的关系,而与公司规模、公司所在地区相关性较高,这可能是由于我国当时经济发展水平地区之间严重不平衡,公司治理不够完善等原因,使薪酬激励作用没有表现出来。随后一些学者的研究(张俊瑞等,2003;杜胜利等,2005;杜兴强等,2007)得出高管薪酬与企业业绩有显著正相关关系。耿明斋(2004)研究认为高管薪酬偏低与公司业绩没有明显正相关关系,方军雄(2009)研究进一步表明我国高管薪酬存在粘性,即公司业绩的降低与薪酬的降低没有显著的关系,而公司业绩上升与高管薪酬存在显著相关。

我国高管持股的研究最早为王战强(1998)做过的研究,认为我国高管持股定位不明,没有起到激励的作用,具有浓厚的福利色彩,而且持股体系封闭;张晖明(2002)实证研究了股权激励与企业绩效的关系,认为高管持股比例增加对企业绩效有促进作用,但是我国上市公司高管持股比例明显偏低,这种作用体现的也非常不明显;高雷(2007)研究认为高管持股规模与企业绩效显著性正相关。

然而,财务信息质量与高管薪酬及高管持股比例之间的关系却没有人对此进行量化研究。

二、研究假设

根据以上学者的研究,高管薪酬越高对管理层的激励作用越大,公司业绩有也会相对较好;随着公司业绩的提升,公司财务信息质量相对也就越高。同时薪酬的激励作用也会使高管更加努力工作,从而整体上提高公司管理水平,这些都应该能够提高企业的财务信息质量。据此提出以下假设。

假设1:高管薪酬越高,财务信息质量越好。

对股权激励及高管持股能否提高财务信息质量还有待证明。高管持股虽然在一定程度上确实缓解了委托-代理矛盾;但因为高管与股东的利益目标和风险偏好不同(陈震,2010),高管大部分都是风险规避型,偏向于固定薪金报酬,而不是随时变动、价值不确定的股票,这些因素可能会减弱股权激励的效果。虽然有些学者研究认为,股权激励是有效的,本文还是对高管持股与财务信息质量之间的关系再做实证检验。据此提出以下假设。

假设2:高管持股比例越高,财务信息质量越好。

三、模型介绍与数据的选取

本文采用Z值作为上市公司财务信息质量的衡量指标,作为模型的被解释变量。模型的解释变量采用高管薪酬/总资产、高管持股比例。资产负债率、用净资产收益率作为模型的控制变量。

1.财务信息质量指标

上市公司财务信息质量:

Z=1.2×1+1.4×2+3.3×3+0.6×4+0.999×5

其中,Z=判别函数值;X1=营运资本/总资产;X2=留存收益/总资产;X3=息税前利润/总资产;X4=股东权益的市场价值/负债总额的账面价值;X5=资产周转率=销售收入/总资产。Z值分析法是美国学者Altman发明的一种衡量企业破产风险的方法,这一模型预测企业的Z值小于1.20时将破产,Z值介于1.20和2.90之间为“灰色区域”,Z大于2.90则企业没有破产风险。本文有Z值衡量上市公司财务信息质量。

2.高管薪酬及持股比例指标

公司高管薪酬是绝对数值,受公司总资产规模的影响较大,若采用绝对指标,将使不同规模的公司不具可比性,为此采用高管年度报酬/总资产(GB)相对指标度量高管薪酬;高管持股比例(GC)采用上市公司所有高管的持股比例之和。资产负债率(ZF)和净资产收益率(JS)采用上市公司年报指标。

3.多元线性回归数学模型

基于以上说明。本文建立以下上市公司财务信息质量与高管薪酬及持股比例的解释模型:

Z=β 0+β 1×GBi+β 2×GCi+β 3×ZFi+β4×JSi+еi ①

其中β0、β1、β2、β3、β4是与GB、GC、ZF、JS无关的常数。

4.样本与数据

本文选定的样本对象为2012年在沪深证券交易所上市的A股上市公司,本文不含ST公司、不含国企垄断行业,去除数据不全的样本,最终选取上海证券交易所上市公司81个样本,深圳证券交易所上市公司82个样本。数据来源于巨灵终端。

四、描述统计分析

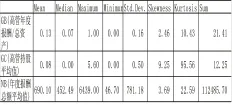

表1 描述性统计

由上表分析,从绝对值来看,薪酬最大值为6439万元,而最小值为46.695万元,而绝对指标是公司高管报酬总额,与公司规模和高管人数等相关,因此不具可比性;从相对量来看,高管薪酬/总资产(GB)差异较大,最大值0.9981,而最小值仅为0.002。而高管持股比例来看,总体持股比例较低,仅为0.0751%,最大值也仅为5.5986%,最小值为0。

总体来看,均值为3.469,大于2.90,没有处于灰色区域。但是总体差距较大,最大值18.5215,而最小值仅为0.3302,将面临破产。由图可知,多数企业Z值集中在1到4之间,整体偏低,财务信息质量整体水平不高。

五、回归分析

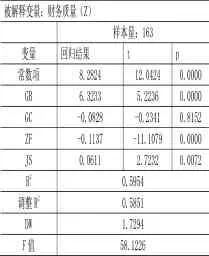

由表2可以看出高管薪酬完全通过检验,显著性比较高,说明高管薪酬对财务信息质量的影响是比较显著的,即高管薪酬越高,公司财务信息质量越好;而高管持股比例没有通过显著性检验,可以得知,股权激励的效果并不是很明显,原因可能是高管持股比例整体不高,上市公司股权激励运用不充分,也有可能是高管的风险偏好更倾向于固定的、稳定的既得利益,而不是价值充满不确定的股票。

表2 回归结果

资产负债率(ZF)与财务信息质量(Z)是负相关,负债比例每增加1%,财务信息质量将下降0.1137,这也验证了负债比例越高,财务风险越大这一理论。净资产收益率(JS)与财务信息质量(Z)是正相关关系,净资产收益率每变动1%,财务信息质量增加0.0611,显然这是符合经济实质的。

六、结论和建议

本文通过实证分析,研究了上市公司财务信息质量和高管薪酬及持股比例的关系,结果显示高管薪酬与财务信息质量显著正相关,而高管持股比例对财务信息质量没有影响,股权激励作用没有高薪酬激励作用有效。因此建议上市公司以及非上市公司,在实施激励计划时,能够提高薪酬激励比重,而非单一的使用股权激励的方法。此外,资产负债率与财务信息质量是负相关关系,建议上市公司适度使用负债,维持高财务信息质量的高水平,以免陷入财务危机。净资产收益率对财务信息质量影响相对较小,说明上市公司财务信息质量并不是只看盈利情况,在保证盈利的情况下,还要提高其他财务指标,这才能使财务信息质量达到最佳。

[1]杨汉明.高管薪酬与上市公司绩效的实证分析[J].统计观察,2004(12):93-94.

[2]杜兴强,王丽华.高管薪酬与企业业绩相关性的影响因素分析--基于股权结构、行业特征及最终控制人性质的经验证据[J].上海立信会计学院学报,2009(1):53-65.

[3]吴育辉,吴世农.高管薪酬:激励还是自利?--来自中国上市公司的证据[J].会计研究,2010(11):40-48.

(作者单位:中南财经政法大学会计学院)