规范房地产开发投资统计调查表的探讨

2015-04-18朱艺英

朱艺英

规范房地产开发投资统计调查表的探讨

朱艺英

本文基于我国房地产开发投资统计刚刚进入统计方法制度改革试点,调查表还不完善,影响了统计工作效率,提出规范、精简调查表的整体思路、调查表整合设计和主要指标的计算。

规范;房地产开发投资统计;调查表

统计调查表设计的好坏,直接影响着调查对象填报质量和源头数据准确性。现行房地产开发统计调查表经过数十年的执行与完善,总体上设计较为科学、实施较为顺畅。但随着社会主义市场经济体制的不断完善和经济社会的快速发展,经济社会领域的新情况、新事物层出不穷,党政部门和社会各界对房地产开发信息的需求数量越来越多,质量也越来越高。顺应新常态要求,房地产开发统计工作加快转型步伐,在全国启动了统计方法制度改革。改革实践中,房地产开发统计调查表表式多,填报繁琐、指标重复、内涵不一致等问题较为突出,影响了统计工作效率。规范、精简调查表已成为改革亟待解决一个重要环节。

一、现行制度计算方法存在弊端

(一)现行投资指标可操作性不强。现行制度中“建筑工程”、“安装工程”两个重要指标计算基本方法是“单价法”和“部位进度法”,带有浓厚的建筑业造价专业色彩,具有很强的理论科学性,技术要求高,强调调查对象对源头数据的加工和计算,企业统计员采集数据相当困难,可操作性不强。

(二)数据来源缺乏依据。投资数据大多由项目管理机构提供,一般使用专家的工作量估测办法,容易受外界干扰,缺少核实数据的依据,影响了源头数据质量。数据质量难以把控,全国范围内均不同程度存在投资总量偏大、增速偏快的问题。

二、调查表存在问题

从长远看,投资统计制度方法改革将投资额计算方法由形象进度转变为财务支出,“在建工程”、“建筑安装工程”、“在安装设备”和“房屋开发成本”等新投资统计指标绝大部分取自会计核算资料,解决了数据源依据与把控问题。但在短时间内,改革刚刚开始,调查制度处在新旧交替阶段,调查表还不完善,给调查对象、基层统计人员带来负担,给组织工作带来挑战。

(一)调查表数量多。企业统计人员每月要完成《联网直报法人单位非金融资产投资情况表》等5张表,季度为3张表,年报为5张表,工作量大,业务繁琐。他们普遍反映基层调查表数量多,指标过杂,填报用时较长。基层调查员也反映,调查对象的配合程度直接受到影响;填报数据的差错率升高明显;统计员应付了事现象明显增多。

(二)部份指标重复、繁杂、口径不一致。如资金来源指标新旧制度重复;部分企业和基层统计人员基础较差,统计知识不扎实又缺乏会计知识,新旧制度指标计算方法经常混淆;存在同一指标在不同报表口径不一致,比较典型的是改革试点制度中,IV501表与IV502表的“在建工程”口径不统一。

(三)计量单位偏离实际。计量单位设置不符合实际,如财务状况、改革试点调查表规定用“千元”为计量单位,而企业记账实际用“元”或者“万元”,这违背企业会计人员和统计人员思维习惯,数据位数差错偶有发生,增加基层统计员的审核难度,影响了统计工作效率。

三、房地产统计调查表整合总体思路

规范房地产开发统计调查表,目的是让统计调查表设计进一步优化,使之更加科学规范、更加简便易填,减轻调查对象负担,实现原始数据的真实准确。

适应新常态,统计调查表设计应该尽可能实现以调查对象为主体,调查内容尽量满足更多的、更重要的用户。首先,新投资统计指标绝大部分取自会计核算资料,实现了统计调查表设计以调查对象为主,从我要什么,向您有什么转变,使调查内容与台账、原始记录和会计资料等数据街接。其次,计算方法由形象进度转变为财务支出,体现了调查表设计由偏重于理论向理论与实际操作均衡转变。最后,采集方式由逐级上报改为联网直报,使得传统统计的设计思路向统计现代化发展的趋势转变。在以上改革的基础上,通过进一步规范、精简调查表,达到减轻基层统计调查负担,提高统计工作效率,提高数据质量。按照这一思路,规范房地产投资统计调查表,要以2015年固定资产投资统计改革试点调查表为主,以现行房地产开发统计报表制度中的调查表为辅,以法人单位为调查对象,改变项目在地原则为法人在地原则,以财务支出为投资额计算方法的总体目标,坚持“简洁、友好、可核查”原则,及满足国民经济核算同国际对比需要的设计原则,实现全面了解和反映房地产开发经营企业调查单位生产经营全过程。明确指标体系,整合精简报表,坚持收集整理指标完整与不重不漏,尽量满足用更多的、更重要的用户。同时起报点的改变,统计调查表有必要沿用“万元”作为计量单位。

四、房地产统计调查表整合设计

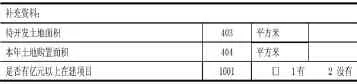

(一)考虑现行房地产开发统计报表制度(以下简称现行制度)中的《房地产企业资金和土地情况表(表号:X204-2表)》资金来源部分在固定资产投资统计改革试点方案(以下简称改革试点方案)中的《亿元及以上在建项目基本情况表(表号:IV502表)》重复体现,及其土地情况部分与改革试点方案中的《联网直报法人单位非金融资产投资情况表(表号:IV501表)》中的“土地征用及拆迁补偿费”内容一致,可将现行制度中的《房地产企业资金和土地情况表(表号:X204-2表)》取消,将“待开发土地面积”、“本年土地购置面积”增入改革试点方案中的《联网直报法人单位非金融资产投资情况表(表号:IV501表)》中。整合精简为一张联网直报法人单位非金融资产投资情况表。补充资料部分表式如下:

(二)将现行制度中的《房地产开发项目经营情况表(表号:X204-1表)》与改革试点方案中的《亿元及以上在建项目基本情况表(表号:IV502表)》整合精简为一张房地产开发项目经营情况表。整理后《亿元及以上在建项目基本情况表(表号:IV502表)》含四部内容,依次为项目基本情况、项目规划情况、项目投资完成情况和项目房屋面积施工、销售及待售情况。具体做法:

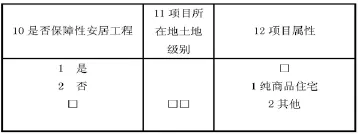

1.将“项目所在地土地级别、项目属性”并入《亿元及以上在建项目基本情况表(表号:IV502表)的第一部分项目基本情况,以满足分类分析的要求。增加部分表式如下:

2.将《房地产开发项目经营情况表(表号:X204-1表)》的第二部分项目规划情况“剪切”,“粘贴”到《亿元及以上在建项目基本情况表(表号:IV502表)》的第二部分。

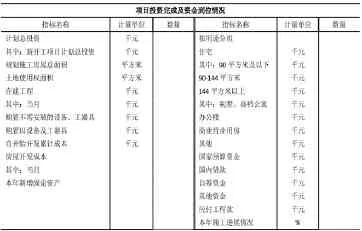

3.在《亿元及以上在建项目基本情况表(表号:IV502表)》的第三部分项目投资完成情况中加入“购置不需安装的设备、工器具”、“购置旧设备及工器具”、“自开始开发累计成本”、“住宅类型分组”和“本年新增固定资产”。理由:①加入“购置不需安装的设备、工器具”和“购置旧设备及工器具”,使得IV502表中的“在建工程”指标与IV501表的相应指标口径一致;②房地产开发周期少则两三年,多则三五年甚至更长,增加“自开始开发累计成本”保证了项目开发的延续性与完整性;③增加“住宅类型分组”,保证与第二部分“项目规划情况”、第四部分“项目房屋面积施工、销售及待售情况”的对应关系;④增加“本年新增固定资产”,反映房地产开发公司进行开发经营活动的最终成果。表式如下:

4.将《房地产开发项目经营情况表(表号:X204-1表)》的第四部分项目房屋面积施工、销售及待售情况“剪切”“粘贴”到《亿元及以上在建项目基本情况表(表号:IV502表)》的第四部分。

五、主要指标的计算

整合后《联网直报法人单位非金融资产投资情况表(表号:IV501表)》和《亿元及以上在建项目基本情况表(表号:IV502表)》中的项目投资完成及资金到位情况(除住宅分组指标外)按《2015年固定资产投资统计制度方法改革试点方案》的数据计算方法即财务支出法取数。《亿元及以上在建项目基本情况表(表号:IV502表)》中项目规划情况和项目房屋面积施工、销售及待售情况沿用现行《房地产开发统计报表制度》的取数方法分别从规划设计方案、行政记录、财务账簿取数。住宅分组指标另行设定计算公式推算。

(一)房地产开发投资

按企业相关财务成本费用支出进行计算。具体计算方法是,根据房地产开发投资的财务支出构成内容,先将每一法人的投资额按照在建工程、购置不需安装的设备、工器具、其他资产和房屋开发成本本年借方发生额直接相加,减去购置旧设备及工器具本年借方发生额,得出每一家企业投资额;再将每一家企业投资额进行汇总,得出每一地区投资额。为了便于理解,以下按三个步骤列出计算公式:

1.自用部分房地产开发投资财务支出法计算公式

自用部分房地产开发投资

=“在建工程”本年借方发生额

+“购置不需安装的设备、工器具”本年借方发生额

+“土地使用权”本年借方发生额

+“其他资产”本年借方发生额

-“购置旧设备及工器具”本年借方发生额

2.开发部分房地产开发投资财务支出法计算公式

开发部分房地产开发投资=“房屋开发成本”本年借方发生额(限房地产开发企业)

房屋开发成本包含建筑工程安装费、前期工程费、基础设施建设费、公共配套设施费、土地征用及拆迁补偿费、开发间接费和借款费用。

3.房地产开发企业财务支出法固定资产投资

财务支出法固定资产投资

=自用部分房地产开发投资

+开发部分房地产开发投资

=“在建工程”本年借方发生额

+“房屋开发成本”本年借方发生额(限房地产开发企业)

+“购置不需安装的设备、工器具”本年借方发生额

+“其他资产”本年借方发生额

-“购置旧设备及工器具”本年借方发生额

(二)非金融资产投资

非金融资产投资=财务支出法固定资产投资+无形资产本年借方发生额

(三)住宅分组指标计算

以90平方米及以下住宅投资为例,其他类型类推:

本年财务支出占比=“房屋开发成本”本年借方发生额÷本年施工进展

本年90平方米及以下住宅投资=本年90平方米及以下住宅施工进展×本年财务支出占比

[1]2015年固定资产投资统计制度方法改革试点工作手册[M].国家统计局固定资产投资统计司,2015.

[2]中华人民共和国国家统计局:中国主要统计指标诠释[M].中国统计出版社,2010.

[3]让统计调查表规范化简便化[J].中国信息报,2015第5299期第1版.

(作者单位:福建省东山县统计局)