上市公司会计盈余探析

2015-04-18洪小萍

洪小萍

上市公司会计盈余探析

洪小萍

伴随金融市场持续升温,上市公司拥有金融资产大幅度上升,金融资产对会计盈余产生影响不可忽视。本文通过具体案例分析,对交易性金融资产与可供出售金融资产在初始计量与后续计量各个会计期间处理差异进行对比分析,并进一步剖析这种差异对会计盈余所产生的影响,进而为财务信息相关使用者决策分析提供帮助。

金融资产;处理差异;会计盈余

一、引言

随着资本市场不断完善,企业为了能够创造更多价值,就会把大量闲置资金用来购买金融资产。《金融工具确认和计量》虽然对交易性金融资产做出比较明确划分,但是对可供出售金融资产并没有做出详细界定和划分,以至于一些管理层或财务人员在具体运用中对两类金融资产把握不准,或者有意人为操纵。本文正是立足于以上问题来进行剖析,以希望能帮助那些不太了解财务信息的利益相关者做好相关决策分析。

二、两类金融资产处理差异

(一)交易费用处理差异

企业买入金融资产发生的交易费用是指那些直接认定为购买、发行、处置金融工具新增外部费用,例如:支付给咨询机构及代理公司等相关组织的手续费用及其佣金等。新准则要求获取交易性金融资产所引起相关交易费用列入损益类科目,也就是要抵冲“投资收益”。而获取可供出售金融资产所引起相关交易费用直接列作为购买成本一部分。案例分析(以股票投资为例):2013年6月15日,金英集团直接从证券市场买入海信科技最近新增发普通股200000股,每股买价为10元,并同时支付税费10000元。将该只股票分别作为“交易性”与“可供出售”两类金融资产,那么二者在初始计量过程当中有关交易费用处理差异详见表1:

表1 两类金融资产有关交易费用处理差异

(二)公允价值变动处理差异

两类金融资产在会计期末虽然都是采用公允价值计量方式,都是要把账面余额调整为期末市价,但是具体变动处理方式却存在天壤之别。如果归为交易性金融资产,那么调整差额一方面列入二级科目“公允价值变动”,另一方面列入损益类科目“公允价值变动损益”。而如果归为可供出售金融资产,那么调整差额一方面列入二级科目“公允价值变动”,另一方面列入权益类科目“资本公积”。续上面案例分析:2013年12月31日,海信科技普通股市价上升为每股12元。2014年8月31日,海信科技普通股市价下跌为每股11元。将该只股票分别作为“交易性”与“可供出售”两类金融资产,那么二者在后续计量过程当中有关公允价值变动处理差异详见表2:

表2 两类金融资产有关公允价值变动处理差异

(三)减值损失处理差异

新会计准则规定交易性金融资产在会计期末不管市价有多低,只要将其最终账面余额调整为会计期末市价,且其差额部分通过“公允价值变动损益”来反映,而不需要计提减值准备。然而,作为可供出售金融资产在这方面所做出规定相对来说要复杂得多。当其市价出现较大幅度跌落时,而且这种跌落趋势可能在未来期间不太可能转回,那么必须断定该金融资产确实有减值迹象,就需要计提减值准备。因此,当发生了减值时,那么原先已经列入权益类科目——资本公积中因市价下降而导致的累计损失需要一同转出,并列入损益类科目——资产减值损失。续上面案例分析,2014年9月30日,海信科技因有重大投资失误,导致发生了严重财务困难,进而引起了股票市价跌落到每股8元,估计下降趋势还将会继续。将该只股票分别作为“交易性”与“可供出售”两类金融资产,那么二者在后续计量过程当中有关减值准备处理差异详见表3:

(四)处置时处理过程差异

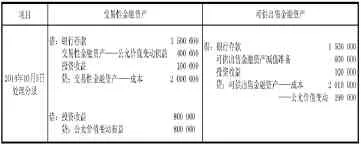

两类金融资产由于在会计期末关于公允价值变动处理方式有着天壤之别,所以在处置时其处理过程也就有差异。处置时,虽然都要将实际收到价款与初始入账金额之间差额确认为“投资收益”,但是作为交易性金融资产在处置时,同时对“公允价值变动损益”进行调整。而作为可供出售金融资产在处置时,同时对于原先列入权益类科目公允价值变动累计额对应处置部分要相应转出,并列入“投资收益”。续上面案例分析:2014年10月5日,金英集团把股票转让出去,获取价款1 500 000元。将该只股票分别作为“交易性”与“可供出售”两类金融资产,那么二者在处置过程当中有关处理差异详见表4:

表3 两类金融资产有关减值准备处理差异

表4 两类金融资产有关处置时处理差异

三、两类金融资产处理差异对会计盈余产生影响

(一)初始计量差异对会计盈余产生影响

根据新会计准则,把一项金融资产是归为“交易性”还是“可供出售”金融资产,有关购买过程中的交易相关费用处理各不相同,归为前者就应抵减“投资收益”,归为后者则列入购买成本。在上市公司拥有投资比例一定条件下,若归为交易性金融资产数量越多,那么发生交易相关费用理所当然就越多,抵减“投资收益”也就越多,此时当期会计盈余也就相应减少。若归为可供出售金融资产,由于发生交易相关费用列入购买成本,所以不会对当期会计盈余产生任何影响。因此,对于上市公司管理层或财务人员在持有金融资产数量比较多的情况下,就更有可能将一项金融资产归为可供出售金融资产,这样做不会减少会计盈余。

(二)后续计量差异对会计盈余产生影响

根据新会计准则,把一项金融资产是归为“交易性”还是“可供出售”金融资产,其在后续计量过程中有着巨大差异,这种差异对于会计盈余有着显著不同的影响,进而为公司管理层或财务人员提供了盈余管理的机会、也为一些机构组织提供借机炒作股价的机会,这可能让一些不了解财务信息的利益相关者做出不恰当决策。

从上文案例分析来说明后续计量处理过程不同是如何影响会计盈余,进而成为管理层或财务人员盈余管理的手段。当金英集团将该只股票归为交易性金融资产时,那么在2013年12月31日账面余额与期末市价二者之间差额为400000元,通过损益类——公允价值变动损益来调整,在年底结转损益时,其400000元就落入了利润表当中,如此一来当期会计盈余就会多出400000元。而当金英集团将该只股票归为可供出售金融资产时,那么在2013年12月31日账面余额与期末市价二者之间差额为390000元通过权益类——资本公积来调整,由于在年底权益类——资本公积不用结转,其390000元落入了资产负债表当中,在没有处置之前它不会对当期利润表产生影响,如此一来当期会计盈余并没有增加,但是这部分差额暂时储藏于资产负债表。2014年10月1日,由于股价不断下降,金英集团将该只股票进行处置。如果金英集团将该只股票归为交易性金融资产,那么处置后“投资收益”出现借方金额900000元(100000+800000),最终是列入利润表当中,进而使当期会计盈余减少900000元。而如果金英集团把该只股票归为可供出售金融资产,那么处置后“投资收益”出现借方金额100000元,另外“资产减值损失”也是在借方,其金额为410000元,这两项就使当期会计盈余一共减少510000元。因此,从利润表来看,金英集团将该只股票归为可供出售金融资产,会使当期会计盈余少计减少额390000元,即投资损失少损失了390000元。当然,无论金英集团将该只股票是归为“交易性”还是“可供出售”金融资产,其最终结果都使会计盈余减少510000元(900000-390000),即投资该只股票最终都是产生投资损失510000元。

然而,对于那些想要美化一下当期会计盈余的管理层或财务人员来说,当股票市价不断上升且购买数量很多时,按交易性金融资产核算会使当期会计盈余大大上升。而按可供出售金融资产核算会将当期发生利得在资产负债表暂时隐藏起来,等到有必要时(比如:利润平滑、利润最大化、洗大澡等),在通过处置将这部分利得从资产负债表转到利润表当中,从而使当期会计盈余突增达到了盈余管理目的。

[1]武喜元.我国上市公司盈余管理[D].兰州:兰州商学院,2007.

[2]中国注册会计师协会.会计[M].北京:中国财政经济出版社,2014.

[3]崔海霞.浅议交易性金融资产会计与税务处理差异[J].商业会计,2010(4)27-28.

(作者单位:云南大学商旅学院)