基于荣之联并购车网互联案例的企业并购协同效应研究

2015-04-18李吉雯李吉康

李吉雯 刘 琪 李吉康

基于荣之联并购车网互联案例的企业并购协同效应研究

李吉雯 刘 琪 李吉康

本文通过对荣之联并购车网互联的案例分析,以财务指标为依据,从并购后的管理、经营、财务协同效应三个方面分析了并购的系统效应,进而更好地为有关企业并购的研究提供理论和数据支持,为企业并购战略的构建与实施提供指导。

并购;协同效应;财务分析

为扩展物联网产业链、获得良好的物联网市场资源,北京荣之联科技股份有限公司于2013年5月28日发布公告,称将以股换股的方式对北京车网互联科技有限公司进行并购,2013年11月28日两家公司完成合并,荣之联拥有车网互联75%的股权。并购后荣之联的股票收获了4个涨停,复牌后累计涨幅近60%,荣之联在并购车网互联后股价突破新高,这也从市场的角度显示大众对于此次并购十分看好。

并购完成已经过去了一年半,并购之后两家公司是否产生了1+1〉2的效果?本文将从经营、管理、财务协同效应三个方面具体分析此次并购的协同效应。

一、经营协同效应分析

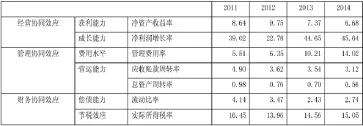

表1 荣之联并购协同效应分析指标表(%)

(一)获利能力分析

2013、2014两个年度净资产收益率均呈下降趋势,虽然幅度不大,但趋势不佳。该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率,数值越小,说明投资带来的收益越低,说明股东资金的使用效率在下降。

造成此结果的原因主要是净利润的增速不及股东权益的增长。一方面是股东权益的大幅增加。2013年11月,为收购车网互联,荣之联进行了增资扩股,股东权益由2012年894,008,652.46元,增加到2013年的1,632,893,578.82元,增长82.65%。2014年10月,荣之联为收购泰合佳通再次增资扩股,股东权益2014年又大幅增长到2,568,160,189.47元,增长57.28%。另一方面是净利润的增速不及股东权益增速。2013、2014年荣之联净利润增长率为44.65%和45.64%,虽然增长也很快,但仍不及股东权益。总之,2013年11月、2014年10月的两次增资扩股,显然没有被高效利用。总之,资金运用效率的下降影响了净资产收益率的表现。

(二)成长能力分析

作为衡量一个企业经营效益的重要指标,净利润增长率2013年大幅增长到44%,接近于2012年的两倍,2014年净利润增长率则稳定在45%。净利润增长率的增加反映出荣之联企业经营成果的向好态势。

二、管理协同效应分析

(一)费用水平指标分析

虽然在统计的四年中,管理费用率一直在增加,但自2013年起,其增幅明显增大。2013、2014年度均比上一期管理费用率绝对增加4%,相对增加60.79%、37.32%。自并购车网互联后,管理费用率的不断上升主要是因为公司在人员、办公等方面的整合费用在上升。经过时间的磨合,相信管理费用率将逐渐下降到并购前的水平。

总之,费用水平的大幅度上涨说明荣之联管理水平有待提高。虽然在并购期间费用支出上涨较为普遍,但公司应及时找出解决办法,加强控制,以免影响利润的增长。控制各项费用支出也有利于公司为之后的并购打下良好基础,熟悉并购之后的整合事宜。

(二)营运能力指标分析

1.应收账款周转率。在四年的统计期间内,应收账款周转率不断小幅度下降,从2011年的4.90%下降到2014年的3.12%,这说明应收账款周转天数的增加,即公司从获得应收账款的权利到收回款项、变成现金所需要的时间变长。这段时间里,应收账款周转率的下降也一定程度上影响了公司的资金使用效率。

2.总资产周转率。受应收账款周转率、存货周转率下降影响,总资产周转率也是逐年下滑,尤其在2014年相对下滑20%。作为综合评价企业全部资产的经营质量和利用效率的财务指标,总资产周转率的降低,说明总资产周转变慢,反映出销售能力相对降低。

总之,营运能力指标方面,并购当年较之前一年相比,有着普遍性、不同程度地下降,并购发生的第二年,营运能力也不太好,指标数还是呈下降的趋势,可能是因为企业需要较长的时间来整合生产营运能力。另一方面,营运能力下降的趋势在并购前也存在,因此,企业更应从自身找问题,加快资金使用效率,提高周转率。

三、财务协同效应分析

(一)偿债能力分析

在并购车网互联的第一年,流动比率出现了大幅度下降,相对降幅达到近30%。

主要原因是流动资产的增幅不及流动负债。2013年流动资产相对增加20%,而流动负债相对较上年增加了76%。其中,应交税费相对增加109.88%,绝对额增加9,106,708.95元;预收款项相对增加92.14%,绝对增加45,916,789.83元。根据报表附注解释,预收款项增加的原因主要系公司本期预收未结算的合同款较上期增加,短期借款增加的原因主要系为补充公司营运资金,增加银行贷款所致。另外,应交税费的增加主要是并购车网互联,合并范围的变化导致期末应交税金增加。

总之,在并购初期偿债能力下降主要是因为流动负债的增加。大举并购在一定程度上影响了荣之联的资金链,导致用于正常生产的资金紧张,迫使其增加外债。进入2014年后,经过一段时间的整合,企业的努力初见成效,偿债能力有所增强。

(二)节税效应分析——实际所得税率变化分析

从荣之联整体实际所得税率看,并购车网互联(适用所得税率12.5%)并没有降低其税率,反而增加。虽然自2014年起,产生了加计扣除数(1724735.12元),但并没有影响公司整体的实际所得税率,节税效应不明显。荣之联今后可利用各子公司的税率优惠政策,进行合理避税。

四、结论与建议

据以上材料数据分析能够看出,荣之联收购车网互联以后所获得系统效应至目前为止尚不明显。经营协同效应指标分析中,虽然总资产增长率在并购当年大幅增长,但之后则有所下降,而且受到股东资金使用效率的限制经营协同效应未能实现较好表现,企业应提高资金使用效率。管理协同效应指标分析中,受三费支出持续走高的影响,荣之联营运能力呈现下降趋势,企业应控制费用支出、加快资金使用效率、提高周转率。财务协同效应指标分析中,在暂时的流动负债增加之后,其偿债能力有所提高,但并购产生的节税效应并不明显,企业应利用优惠政策,进行合理避税。

[1]蒋楠.基于财务视角的横向并购协同效应研究——以优酷并购土豆为例[J].中国注册会计师,2014(4):113-118.

[2]吴静芳.企业并购的财务效应分析.财经界(学术版),2013(10):196.

(作者单位:河北经贸大学)