基于DSGE模型的人民币均衡汇率影响因素

2015-04-17何诗萌

何诗萌

(复旦大学 经济学院,上海 200433)

基于DSGE模型的人民币均衡汇率影响因素

何诗萌

(复旦大学 经济学院,上海 200433)

2005年人民币汇率形成机制改革以来,人民币汇率波动幅度不断扩大,人民币汇率的未来变动趋势再次成为研究热点。本文运用动态随机一般均衡理论,通过引入凯恩斯主义的垄断竞争市场和价格粘性,构建了一个符合中国实际的由本国和外国两个经济体组成的开放经济两国DSGE模型,运用Matlab平台下的Dynare软件包模拟了在技术冲击和利率冲击下人民币均衡汇率的变动情况。实证结果表明,我国技术冲击对人民币均衡汇率的影响非常显著;美国技术冲击对人民币均衡汇率有一定影响力,但并不持久;来自我国和美国的利率冲击对人民币均衡汇率的影响极其微弱,且与利率平价理论不符。基于此,应加快人民币汇率形成机制市场化改革、提高非贸易部门的劳动生产率、加快人民币利率市场化。

人民币均衡汇率;DSGE模型;影响因素

引言

随着中国贸易规模持续扩大、经济影响力逐步提升,人民币汇率水平也成为国际社会广泛关注的焦点。2008年美国金融危机爆发后,美国政府多次指责中国是汇率操纵国,认为人民币汇率长期处于低估状态, 2014年3月中国人民银行扩大银行间即期外汇市场人民币兑美元交易价浮动幅度,但美国仍然认为人民币仍被“大幅低估”。自2005年7月人民币汇率制度改革后,人民币对美元持续升值,至2014年12月,人民币对美元的名义汇率升值约36%。人民币的大幅升值对我国的经济产生了诸多不良影响,因此,科学、客观地评估人民币汇率的变化趋势势在必行。目前我国国际收支仍保持巨额顺差,如果我国的国际收支顺差是建立在错误估计的人民币汇率水平上,必然会给我国经济带来问题,因此我国必须采取前瞻性的政策措施,以及时纠正我国的人民币汇率水平,避免为我国的国际收支顺差带来风险。同时,我国正在建设上海自易区、福建自贸区、天津自贸区和广东自贸区,研究人民币均衡汇率有助于预测进一步开放资本账户会为我国货币市场带来怎样程度的冲击,把握我国开放资本账户的时机,从而进一步推进人民币国际化。

一般认为纳克斯(1945)提出的“均衡汇率”是较为科学的。纳克斯基于对凯恩斯理论(1924)的研究,将均衡汇率定义为:在国际收支平衡和充分就业同时实现时的实际汇率,即内、外均衡同时实现时的实际汇率。国外学者一般倾向于运用购买力平价假说(PPP)对人民币均衡汇率进行研究,采用的实际汇率一般是人民币兑美元的双边实际汇率,但鉴于无法确定购买力平价假说是否适合中国,该方法存在不足之处。之后国内学者开始运用均衡实际汇率理论模型(ERER)、行为均衡汇率理论模型(BEER)等对人民币汇率进行研究。但ERER模型在贸易品与非贸易品的划分上具有过强的主观性,而BEER模型并未要求内外均衡同时实现,在区分中长期基本经济因素中主观性较强,因此以上两种模型均存在内在缺陷。DSGE模型(Dynamic Stochastic General Equilibrium Model)是一般均衡理论的分支,它以理性预期为前提,以微观经济体的效用最大化为目标,在此基础上根据偏好和约束做出最优决策得到经济变量之间的关系。由于DSGE避免了更多的主观设定,因此能更有效地抵御“卢卡斯批评”。

一、理论模型

1.家庭部门

在开放经济中,代表性家庭的偏好为:

假定商品是非耐用品,家庭只能通过购买无风险债券进行财富的跨期配置,因此本国代表性家庭的消费预算约束如下:

求解代表性家庭在消费预算约束下使自身效用最大化可得消费者跨期最优消费的一阶条件为:

(1)

(1)式为消费的欧拉方程,其中Rt和Rt*表示名义利率,且Rt≡1+rt,Rt*≡1+rt*,其中rt和rt*表示本国和外国的实际利率。此外,还可得到消费者的最优劳动供给:

上式表明本国和外国无风险债券的名义利率之差等于名义汇率的预期变动。对UIP条件进行对数线性化后,可得:

其中,et≡lnEt。由于金融市场是完备的,由(1)式可得两国的风险分担条件:

qt=(1-2α)st

2.厂商部门

假设本国某代表性厂商按照下列生产函数生产差异化产品:

Yt(h)=AtNt(h);Yt*(f)=At*Nt*(f)

(2)

(2)式是市场对产品h和f的需求函数,厂商必须在该约束条件下进行生产。假设两国的产品市场是垄断竞争的,厂商生产的产品是差异化的。根据Calvo-Yun,我们假设厂商定价遵循“交错调整”的原则,即每个厂商在当期调整价格的概率为(1-θ),并且,在上一次重新定价后,厂商在任何时期对价格进行再调整的可能性是独立的。当厂商在t时期制订了新的价格后,则该厂商希望使其净利润的预期折现值达到最大化,因此,本国厂商利润最大化的一阶条件为:

3.货币政策当局

为了完善开放经济两国模型,我们假设本国和外国的中央银行在制定货币政策时均遵循如下泰勒规则:

其中φx和φπ分别表示本国中央银行的对产出缺口和CPI通货膨胀的反应系数, 同理φx*和πt*分别表示外国中央银行对产出缺口和CPI同伙捧场的反应系数。mt和mt*分别表示本国和外国的货币政策冲击,该冲击在两国是独立且具有相同分布的。

二、实证分析

1.模型仿真

本文运用基于Matlab平台的Dynare软件包对数据进行分析和处理。为证明模型与经济规律不存在矛盾,需要对模型进行仿真检验。仿真检验的参数在BGG模型(Bernanke,1998)的基础上参照国内外学者的研究进行调整。限于模型的设定,本文仅研究技术因素和利率因素对均衡汇率的影响。本文选取1994年一季度至2014年四季度的中国国内生产总值(GDP)、中国消费者物价指数(CPI)、美国国内生产总值(GDP*)及美国消费者物价指数(CPI*),数据均来源于国家统计局网站(http://www.stats.gov.cn/)和美国劳工部网站(http://www.bls.gov)。

根据模型参数,运用Dynare软件包可得仿真结果,模型的设定满足Blanchard-Kahn条件,即:非前定变量的个数与值大于1的特征值个数相等(二者均为5)。

表1 模型参数设定

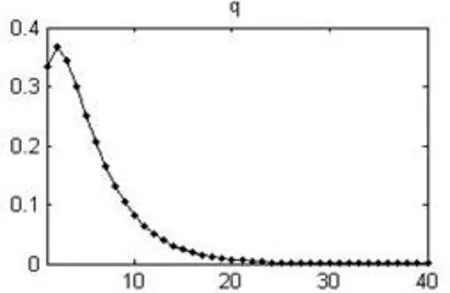

根据两国模型的设定,选取本国与外国的技术冲击、利率冲击作为冲击变量,且图中每一期代表一个季度。首先分析本国和外国技术冲击产生的脉冲响应图。

图1 本国技术冲击对本国实际汇率脉冲响应图

图2 外国技术冲击对本国实际汇率脉冲响应图

由图1可知,一单位本国技术冲击会对本国实际汇率产生负向影响,使本币升值,该影响逐步增强,并在第11期左右达到最强,随后缓慢减弱,在长期内保持减弱态势。该趋势符合“巴拉萨—萨缪尔森”效应(B-S效应)。根据B-S效应,一国贸易部门的生产技术进步会带动其劳动生产率提高,使贸易部门的工资增长率提高,从而带动非贸易部门的工资上涨,导致非贸易产品的价格上升;若贸易价格不变,则非贸易品的价格上升会使该国一般物价水平上涨,导致该国实际有效汇率上升。由图2可知,一单位外国技术冲击会对本国实际汇率产生正向影响,使本币贬值,该影响在第2期达到最强,随后迅速减弱,并在第20期左右消失。

其次,对本国和外国利率冲击产生的脉冲响应图进行分析。

图3 本国利率冲击对本国实际汇率脉冲响应图

图4 外国利率冲击对本国实际汇率脉冲响应图

由图3可知,一单位本国利率冲击会对本国实际汇率产生正向影响,使本币贬值,该影响逐步减弱,并在第20期左右消失。由图4可知,一单位外国利率冲击会对本国实际汇率产生负向冲击,使本币升值,该影响逐渐减弱,并在18期左右消失。

根据以上分析,本文建立的开放经济两国模型符合经济理论,模型设定基本无偏误,具有较高的仿真性。

2.参数估计——极大似然法

前文中使用了对数线性化的方法使模型达到稳态,因此我们也需要对数据进行相似的处理。根据Dynare Guidebook,需要利用Baxter & King(1999)的 BP 滤波消除数据的季节性和趋势性影响。BP滤波的设置,参考了胡爱华(2009)中的设置,保留6至32个季度的分量,目的是去除周期一年半以下的季节性分量以及周期八年以上的趋势性分量。处理后,各数据偏离稳态的百分比如下图所示:

图5 中国与美国数据偏离稳态的百分比

对数据进行去季节性和趋势性处理后,使用极大似然法(MLE)对参数进行估计,待估参数分别为中国与美国的技术冲击、利率冲击的自相关系数。待估参数的初始值以模型仿真中的初值为基准,不断进行调整,得到最优估计结果如下:

表2 最优参数估计结果

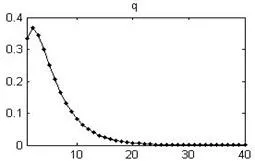

前文中对均衡汇率的定义为:在国际收支平衡和充分就业同时实现时的实际汇率,即内、外均衡同时实现时的实际汇率(Nurkse,1945)。因此,本文采用对数线性化的方法使各变量达到稳态,在变量稳态的前提下,本国与外国的经济达到均衡状态,即:国际收支均衡及国内就业均衡。因此,在对数线性化的模型基础上对中国的实际汇率进行分析,即可得到人民币均衡汇率在各变量冲击下的变化趋势。首先对中国和美国技术冲击产生的脉冲响应图进行分析。

图6 中国技术冲击对人民币均衡汇率脉冲响应图

图7 美国技术冲击对人民币均衡汇率脉冲响应图

由图6可知,一单位中国技术冲击会对人民币均衡汇率产生负向影响,使人民币升值,该影响在短期内持续增强,并在第5期左右达到最强,随后逐步减弱,并在长期内保持减弱趋势。由图7可知,一单位美国技术冲击会对人民币均衡汇率产生正向影响,使人民币贬值,该影响持续减弱,在第15期左右消失。

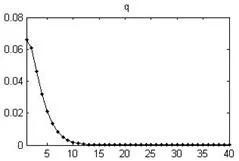

其次,对中国和美国利率冲击产生的脉冲响应图进行分析。

图8 中国利率冲击对人民币均衡汇率脉冲响应图

图9 美国利率冲击对人民币均衡汇率脉冲响应图

由图8可知,一单位中国利率冲击会对人民币均衡汇率产生微弱的正向影响,使人民币贬值,该影响在短期内迅速减弱,并在第10期左右消失。最后,对美国利率冲击产生的脉冲响应图进行分析。由图9可知,一单位美国利率冲击在短期会对人民币均衡汇率产生微弱的负向影响,使人民币升值,该影响迅速减弱,并在第8期左右消失。

三、结论与建议

由以上实证结果可得以下结论:首先,我国技术进步对人民币均衡汇率的影响非常显著,这是由于我国是发展中国家,技术水平仍在不断提高,从而刺激人民币升值。其次,美国的技术进步会间接导致人民币贬值,这是由于中美间的贸易规模巨大,美国技术进步会引起美国的产出扩大,对我国高科技产品出口数量增加,因此在我国外汇市场上对美元的需求扩大,引起人民币贬值。最后,中国和美国的利率冲击对人民币均衡汇率的影响不大,且不符合传

统的利率平价理论,这可能与本文模型中本国金融市场完备的假设过于严苛,且中国利率尚未完全市场化、金融市场仍未完全开放有关。

根据上述结论,本文提出以下三点政策建议:第一,加快人民币汇率形成机制市场化改革的步伐,建立具有弹性的汇率机制,进一步发挥供求在人民币汇率行程中的基础性作用。第二,大力发展我国非贸易产业,提高非贸易部门的来动生产率,缩小贸易部门与非贸易部门间生产率差异。第三,提高人民币利率市场化程度,推进利率市场化进程。

[1] Bernanke B S, Mihov I. Measuring monetary policy[J]. The Quarterly Journal of Economics, 1998, 113(3): 869-902.

[2] Calvo G A. Staggered prices in a utility-maximizing framework[J]. Journal of monetary Economics, 1983, 12(3): 383-398.

[3] Gali J, Monacelli T. Monetary policy and exchange rate volatility in a small open economy[J]. The Review of Economic Studies, 2005, 72(3): 707-734.

[4] Nurkse R. Conditions of international monetary equilibrium[J].International Finance Section, Department of Economics and Social Institutions, Princeton University, 1945.

[5] Obstfeld M, Rogoff K. New directions for stochastic open economy models[J].Journal of international economics, 2000, 50(1): 117-153.

[6] 胡爱华.基于新凯恩斯DSGE模型的我国财政政策效应分析[D].武汉:华中科技大学,2012.

[7] 黄志刚.加工贸易经济中的汇率传递:一个DSGE模型分析[J].金融研究,2009(11):32-48.

[8] 姜波克,李怀定.均衡汇率理论文献评述[J].当代财经,2006(2).

[9] 孙国峰,孙碧波.人民币均衡汇率测算:基于DSGE模型的实证研究[J].金融研究,2013(8).

[10] 林伯强.人民币均衡实际汇率的估计与实际汇率错位的测算[J].经济研究,2002(12).

[11] 杨治国,宋小宁.随机开放经济条件下的均衡汇率[J].世界经济,2009(9):56-67.

责任编辑:谭大友

2015-04-09

何诗萌,女,湖北武汉人,主要研究方向为金融理论、国际金融、基金管理。

F832.63

A

1004-941(2015)03-0047-05