制造业上市公司持续经营能力评价

2015-04-16张学军侯佳彤

张学军 侯佳彤

【摘 要】 对于持续经营的企业,投资者会根据现在的财务状况与过去一定时期的经营成果,来预测其未来情况并据以作出投资决策,因此建立持续经营能力的评价体系尤其重要。文章选取了761家制造业上市公司为样本,分析了盈利能力、现金流能力、偿债能力、营运能力、发展能力、应收账款管理能力和固定资产管理能力,从这七个方面建立了上市公司持续经营能力评价指标体系,并用因子分析法建立了持续经营能力评价模型。

【关键词】 制造业上市公司; 持续经营能力; 因子分析法

中图分类号:F275.5 文献标识码:A 文章编号:1004-5937(2015)08-0088-03

一、引言

持续经营是假定企业正常的生产经营活动能够按照既定的目标持续进行下去,即在可预见的未来(通常指资产负债表日后12个月)不会面临破产清算,也不会大规模削减业务。在进行会计核算时,要以企业持续正常的业务经营活动为前提,对于持续经营的企业,投资者需要通过其现在的财务状况和经营成果来预测未来,并据以作出投资决策。

如果企业的持续经营能力较强,可以说明其遵循了持续经营的基本假设,并没有出现影响企业持续经营的不良迹象,会计人员由此编制的财务报表就会给利益相关者一个安全的信号;相反,企业的持续经营能力不强或者很弱,说明企业中存在不良因素影响了其持续经营,如果会计人员仍然以持续经营为前提编制财务报表,并对外报送相关财务信息,就会使利益相关者得到不实的信息,以致带来潜在的危机。所以,企业能否坚持持续经营能力假设进行日常的经营活动,关系到各投资者的切身利益。

二、理论分析

持续经营能力能够全面反映公司的整体运行情况,包括偿债能力、盈利能力、营运能力、发展能力和现金流能力五个方面。偿债能力是指企业偿还到期债务的能力,这关系到企业能否正常生存和健康发展;盈利能力是指企业资金增值的能力,可以从企业收益的大小和水平的高低中体现出来,这是各投资者获取投资收益的重要保证;营运能力是指企业资金周转和资产利用效率的能力,反映了企业管理层的管理水平和对资产的运作效力;发展能力是指企业在生存的基础上,扩大规模、壮大实力的潜在能力;现金流能力是指企业经营状况良好,并有足够的现金偿还债务、变现资产等。

三、研究设计

(一)样本与指标选取

本文选取了2012年深沪两市A股制造业上市公司,剔除了ST公司、*ST公司、数据有缺失的公司,一共有761家上市公司作为研究样本。基于以上五个方面,选取了能综合反映企业状况的16个具有一定代表性的财务指标进行分析(详见表1)。

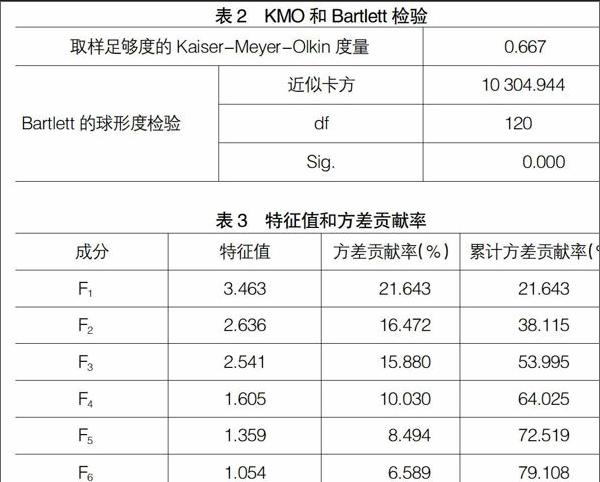

(二)KMO和Bartlett检验

通过KMO检验和Bartlett球度检验,可以判断所选取的财务指标是否适合采用因子分析提取公共因子。从表2可以看出,KMO值为0.667,说明各个变量之间存在较强的线性关系,由KOM度量标准(0—1)可知,所选取的财务指标比较适合进行因子分析。Bartlett球度检验统计量的观测值为10 304.944,相应的概率值为0,说明检验结果可以作因子分析。

(三)公共因子提取

采用主成分分析法,提取特征根大于1的公共因子。从表3可以看出,共提取了7个因子,方差贡献率达到85.376%,被舍弃的其他9个因子解释的方差仅占14%左右,表明前7个因子提供了可以解释原始数据的足够信息。

(四)因子命名

从表4可以看出,净资产收益率、总资产报酬率、销售净利率、总资产净利润率在因子F1上的载荷分别达到了88.7%、90.2%、82%、92.8%,这四个指标反映了企业的盈利能力,F1可定义为盈利能力因子;现金流量比率、债务保障率在因子F2的载荷分别为93.4%、93.9%,这两个指标反映了企业的现金流能力,F2可定义为现金流能力因子;流动比率、速动比率、资产负债率在因子F3上的载荷分别达到了93.9%、93.4%、80%,这三个指标反映了企业的偿债能力,F3可定义为偿债能力因子;存货周转率、总资产周转率在因子F4上的载荷分别为89.4%、84.9%,这两个指标反映了企业的营运能力,F4可定义为营运能力因子;净利润资长率、主营业务利润增长率在F5上的载荷分别达到了70.3%、88.6%,这两个指标反映了企业的发展能力,F5可定义为发展能力因子;固定资产周转率在因子F6上的载荷为96.3%,反映了企业固定资产的使用和管理能力,F6可定义为固定资产管理因子;应收账款周转率在因子F7上的载荷为99.7%,反映了企业应收账款的管理能力,F7可定义为应收款管理因子。

(五)因子得分

表5中列举了部分企业的因子得分。由于每个主因子只反映了制造业上市公司持续经营某个方面的能力,为此,本文以主因子特征值的贡献率为权重来加权计算各公司持续经营能力的因子总得分,计算方法如下:

通过因子得分情况分析,可以对企业的持续经营能力作相关评价,不同的公司在偿债能力、盈利能力、营运能力、发展能力、现金流能力、固定资产管理能力和应收账款管理能力等方面各不相同,管理层可以根据不同的侧重点对公司管理作出决策,以保持其持续经营。

以0为参考基准,综合得分大于0的公司的持续经营能力较好,综合得分小于0的相对差一些,依此可对公司的持续经营能力有一个基本的判断。经统计可知,综合得分大于0的公司数为437家,占到了样本总数的57.4%,有半数多的公司表现为持续经营能力较好。

四、研究结论

通过对2012年761家制造业上市公司的数据分析,看出公司的持续经营能力可以从盈利能力(F1)、现金流能力(F2)、偿债能力(F3)、营运能力(F4)、发展能力(F5)、固定资产管理能力(F6)和应收账款管理能力(F7)七个方面来综合评价。

盈利能力(F1)占21.643%,说明盈利能力是企业持续经营的重要环节,是企业的出发点和归宿,也是投资者非常看重的方面,企业的盈利能力不佳会影响其持续经营;现金流能力(F2)占16.472%,现金流更能说明企业的盈利质量,可以弥补利润指标在反映公司真实盈利能力上的缺陷,加强现金流量管理,可以保证企业健康、稳定地持续发展,提升企业竞争力;偿债能力(F3)占15.88%,反映企业偿还债务的情况,以负债经营作为一种经营策略可以弥补企业自有资金的不足,但如果债务比例较大则会影响企业的正常发展和持续经营,因此企业应掌控好负债的比例;营运能力(F4)占10.03%,这体现的是管理层对总资产和存货的管理能力,营运能力不佳则说明企业持续经营能力就受到怀疑,反之亦然;发展能力(F5)占10.03%,这体现的是企业通过自身的生产经营活动不断扩大积累而形成的发展潜能,对其分析可以考察企业通过逐年收益增加或其他融资方式获取资金从而提高经营的能力;固定资产管理能力(F6)和应收账款管理能力(F7)各占6.589%和6.628%,反映了企业对应收账款和固定资产的使用和管理能力,也是持续经营能力的一种体现。

上述对上市公司持续经营能力分析,最终归纳的7个成分因子的累计贡献率为85.376%,说明在影响制造业持续经营能力的因素中还有接近15%的因素没有得到很好的归纳。通过对国内外学者的文献研究,可以发现这15%的因素主要集中在人力资源、公共关系、技术能力、文化知识和创新能力以及不确定性等方面。由于这些因素难以量化,涉及范围较广,在之后的研究中应将其纳入分析范围,进行综合全面的考量,这将使企业的持续经营能力评价体系更加完善与准确。

【参考文献】

[1] 方军雄,洪剑峭,李若山.我国上市公司审计质量影响因素研究:发现和启示[J].审计研究,2004(6):35-43.

[2] 黄琳,李晶,袁太芳.基于因子分析法的上市公司经营绩效实证分析——以信息技术行业为例[J].商业会计,2014(3):65-67.

[3] 陈振字,陈新强.我国上市公司业绩评价体系研究[J].经济师,2007(3):105-107.

[4] 张鹤.因子分析法在工业企业可持续经营能力评价中的应用[J].当代经济,2008(10):150-151.

[5] 王晓艳,王朝娟,王绍霞.上市公司财务状况与审计意见相关性研究——基于因子分析法[J].会计之友,2011(25):94-97.

[6] 顾秀丽,黎毅.基于因子分析的房地产上市公司综合能力评价[J].现代商贸工业,2008(9):138-139.

[7] 郭婷.持续经营能力对上市公司审计意见影响研究 [D].西北农林科技大学硕士学位论文,2010.