基于XBRL的国家会计信息平台与分析系统设计

2015-04-16艾文国向丹阳

艾文国 向丹阳

【摘 要】 为满足改革的顶层设计需求,国家有必要掌握底层微观主体的财务状况,并对其进行统计分析,以此制定有针对性的政策法规,解决政府、社会、经济等各层面的问题。在深入分析建立国家会计信息平台与财务分析系统必要性和可行性的基础上,从平台运营主体、国家会计信息要素、信息平台的体系结构、会计数据仓库及其维度划分等信息平台的主体架构出发,对基于XBRL的国家会计信息平台进行了设计。站在国家视角,对各级区域财务状况、各类行业财务状况以及各级区域与各类行业的组合财务状况等进行了综合分析,以期解决国家及各级政府所面临的改革问题。

【关键词】 XBRL; 国家会计信息平台; 财务分析系统

中图分类号:F232 文献标识码:A 文章编号:1004-5937(2015)08-0002-05

一、引言

在以市场经济为主,政府宏观调控为辅的发展方式下,其宏观会计信息是由各会计主体提供的,信息的不及时、不充分、不对称直接导致了市场经济参与者(包括政府)的决策时滞和失误,必然会出现“市场失灵”和“政府失灵”的问题。研究探索政府如何改变现行宏观会计信息的生产方式,建立由政府主导的及时、充分、对称的信息披露制度显得尤为重要。

宏观会计信息反映了一个国家的国民经济及其各地区、各行业的经济运行情况。绝大部分会计信息可由各个企事业单位和国家机关的会计报告归纳汇总得出,可见,反映各会计主体生产经营情况的会计报告是国家经济运行信息的主要来源。如何在标准化的会计报告内容体系下,构建国家会计信息平台与财务分析系统,成为解决“市场失灵”和“政府失灵”的关键要素。而XBRL是建立了电子数据报告内容的标准化体系,确立了数据转换的标准格式,为这一研究提供了技术支持。

构建基于XBRL的国家会计信息平台与财务分析系统具有重要意义,一方面,它能够减少甚至消除经济运行的信息生成和传递障碍,市场这只“看不见的手”和政府的宏观调控都将充分发挥作用,从而促进社会资源的优化配置;另一方面,建立由政府主导的、覆盖全社会的国家会计信息平台和财务分析系统,能够深刻披露反映经济运行的会计信息,消除会计信息造假,使社会经济在及时、充分、对称的信息基础上运行,实现社会经济优化。

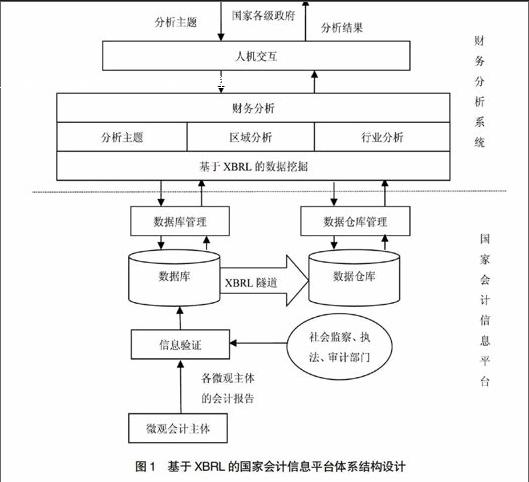

二、国家会计信息平台设计

(一)平台运营主体

根据我国当前的会计整体环境,各企业、金融机构、审计机构、税务机关、非营利机构等都各自有不同的会计信息系统,这就造成了会计信息的各自独立,格式不统一,无法进行信息集成,而XBRL技术正是解决这一问题的重要手段,它可以使各主体的会计报告按照XBRL的规范格式和内容实施统一转换,通过互联网进行传输与上报。根据XBRL标准的特点,不同的会计主体可以充分利用基于XBRL标准,按时将各自的会计报告上报到国家会计数据库中,这样政府就可按需要查询不同会计主体的经营成果和财务状况,并可按区域、行业等不同属性进行汇总分析。

由于国家会计信息平台主要基于整个宏观经济的会计信息构建,目的是为国家经济发展提供决策依据,减少会计信息舞弊,平台的主体自然是政府。平台由各级政府使用,上级可看下级相关信息,反之不可。

(二)基于国家视角的会计信息要素分析

1.信息披露主体

国家会计信息平台的披露主体包括上证、深证的各大上市公司,没有上市的中小企业,各级政府,医院,学校等非营利机构。对于国家具有约束力的会计主体,则要求必须上报,其他会计主体要求尽可能上报。

2.信息分析要素

会计信息分析要素在很大程度上影响整个会计报告的目标,研究基于国家视角的会计信息分析要素,首先应该界定清楚相关会计报告和披露内容的信息使用者。站在国家层面来看,目前应着力解决的是整个宏观经济的信息反映问题,因此,基于国家视角的会计信息分析主体应该包括国家各级政府部门、非营利机构、上市公司、非上市企业、民间组织及其他会计主体。

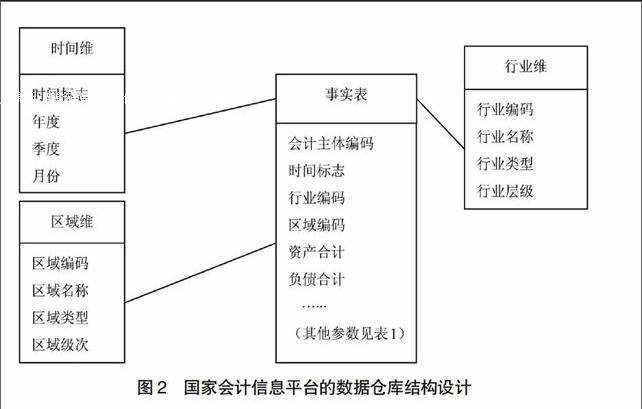

我国目前对会计信息披露的内容尚未有统一的规定和标准。对于国家会计信息平台的分析要素应在传统会计的六要素(即资产、负债、所有者权益、收入、费用、利润)基础上,从宏观层面把握,从反映整体经济状况的要素进行分析。因此,结合我国宏观经济发展的要求和国情,基于国家视角的会计信息分析要素应至少包括区域和行业两个方面。

区域信息要素主要从各省、市等行政区域出发,向下可以延伸到地级市、县、镇(乡)等,对不同区域内的会计信息进行汇总。由于我国幅员辽阔,不同区域之间政策、经济、文化等差别迥异,会计信息从区域上进行分析,能够从根本上改善会计信息的不对称问题,消除不同区域在信息获取方面的差异,从宏观上监控社会资源的配置和流动情况,对经济不发达地区进行资源和政策倾斜,最终实现共同富裕。

行业信息要素主要是针对不同行业,分门别类对会计信息进行统计。会计信息从行业上进行分析,能够将国家经济信息中心、统计信息系统、海关信息系统、银行信息系统、保险信息系统等予以整合,将国民经济各行业各自建立的孤立的信息系统连接起来,实现信息共享和会计信息的社会化生产。

3.信息分析内容

信息分析的内容立足于财务报表的一般信息,包括资产负债表、利润表、现金流量表和所有者权益变动表。具体关于国家会计信息平台分析的内容如表1所示。

针对上市公司,目前上证、深证上市公司基本采用XBRL标准,信息较为容易取得,披露的内容也较为充分;针对非上市公司,相关披露内容主要从相关经济活动信息库和当地税务、审计部门信息库中取得,整个数据来源由法律或准则规范认定的那部分公共产品性质的信息,不涉及相关微观会计主体的商业秘密;针对各级政府、医院、学校等非营利机构,国家强制要求各机构财务信息上报,尤其是“三公经费”财务拨款情况的预算和决算信息,以防止贪污腐败行为。所有报表上报的周期为月。信息分析内容遵循XBRL的通用分类标准,以通用分类标准元素的中文列报标签为展示基础,根据政府掌控国家会计信息和国家经济发展的需要来确定。