高斯Copula 的一点注记①

2015-04-14甘胜进游文杰涂开仁

甘胜进,游文杰,涂开仁

(1,2.福建师范大学福清分校电子与信息工程学院 福建 福清350300;3.福建师范大学福清分校经济与管理学院,福建 福清350300)

0 引 言

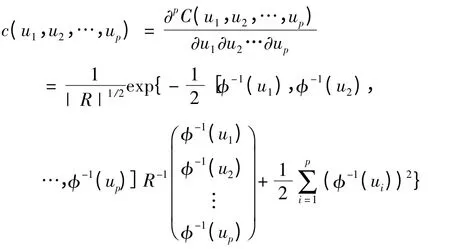

p 维连续型随机变量X=(X1,X2,…,Xp)T的联合分布函数为F(x1,x2,…,xp),边缘分布函数分别为F1(x1),F2(x2),…,Fp(xp),则有:

其中诸Fi(Xi)~U[0,1],Fi(xi)=ui,(u1,u2,…,up)∈[0,1]p.由此可见Copula 函数把联合分布函数与其边缘分布函数连接起来,是[0,1]上均匀分布随机变量的联合分布函数,能够有效研究变量间相依性,其在经济金融、风险管理等方面有着这广泛的应用.高斯Copula 函数是多元正态分布的Copula 形式,由于随机变量的单调递增变换不会改变其Copula 函数形式,故不妨设X ~Np(0,R),其中R(>0)为相关系数矩阵,φ(x),φ(x)分别表示标准正态分布的分布函数和密度函数,则高斯Copula 函数为:

其Copula 密度为:

X 的联合密度函数:

1 利用高斯Copula 函数研究二元正态变量之间的相关性

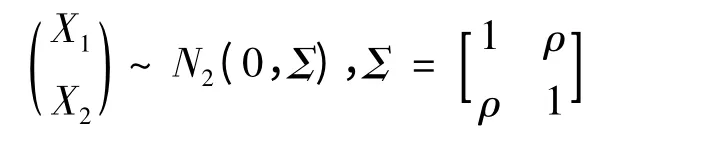

为计算方便,不妨对二元高斯Copula 进行探讨,类似的方法可以推广到多元,即

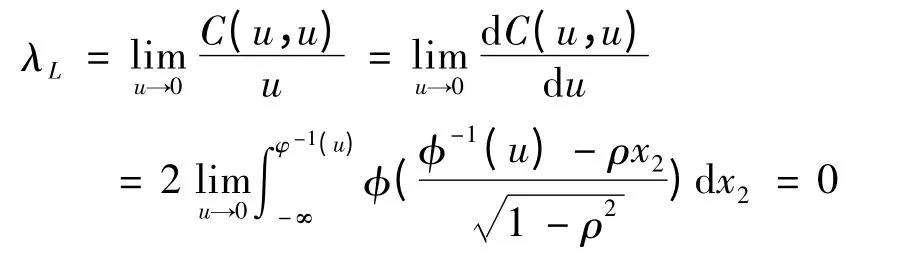

1.1 尾相依系数

称p(X2≤x|X1≤x)为度量在随机变量X1实现条件下X2实现的概率大小,当x →-∞称此时极限为极下尾相依系数(TDC),记λL为,为了便于利用Copula 函数计算,假设X1,X2具有相同的边缘分布为F(x),则:

性质1:λL=0.证明:

说明两正态分布在尾部是渐进独立的.

性质2: 当-1 ≤ρ1≤ρ2≤1,Cρ1(u,v)≤Cρ2(u,v),并且C-1(u,v)=max(u+v-1,0),C1(u,v)=min(u,v),进而当ρ ≥0,uv ≤Cρ(u,v)≤min(u,v).

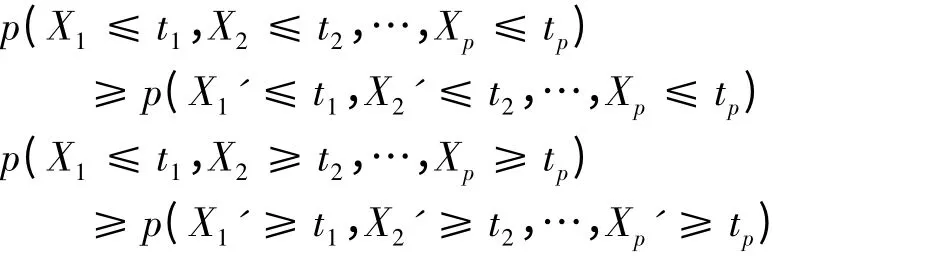

此性质的证明需要用到以下引理:

引 理[2]:(X1,X2,…,Xp)T, (X1′,X2′,…,Xp′)T分别服从Np(0,Σ),Np(0,Σ′)多元正态分布,若Σ ≥Σ′(≥表示对应元素大小关系),则对于任意的实数t1,t2,…,tp,有

下图是使用R 软件绘出u=v 时,C(u,u)对ρ=0.5,0,-0.5 图像

1.2 尾Copula 函数.

另外一种描述尾部相依特征的是尾相依Copula 函数,下尾Copula 函数定义如下:

其中

图1 Cρ(u,u)分别对ρ=0.5,0,-0.5 图像

类似地可以定义上尾Copula 函数,在此不再赘述.当u →0 时,称)为极下尾Copula函数,而这往往是诸多学者研究的重点[3~4].关于极尾Copula 计算,最初由文献[5]给出相关计算定理,文献[6]在此基础上稍加改动,更加一般化,定理如下:

定理1[6]:C(u,v)为[0,1]2连续函数,并且对于任意的u >0,v >0,有C(u,v)>0,若下列极限存在:

则

其中

事实上,依据条件可得

故

关于高斯分布的极下尾Copula 函数计算参照文献[5]方法,可得,故y)=xy,恰好渐进独立.与下极尾相关系数得到的结论相同.

2 高斯分布的极值copula 函数.

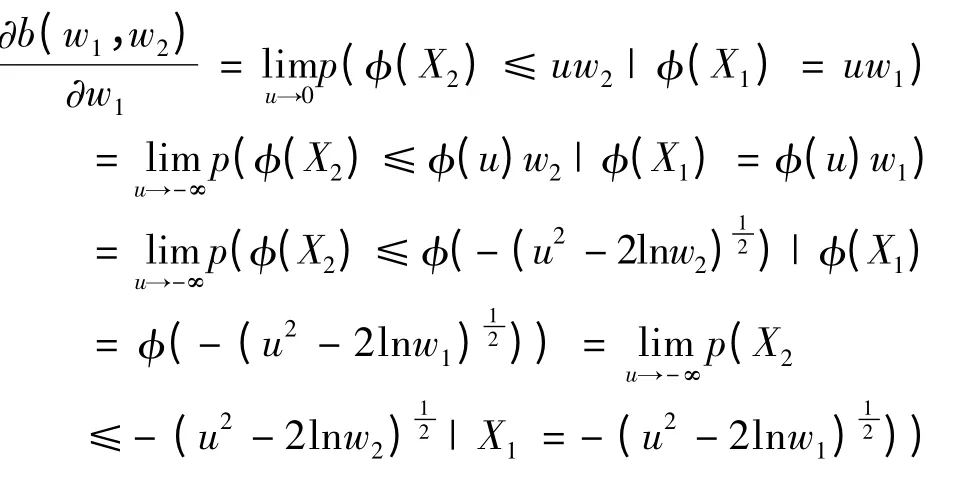

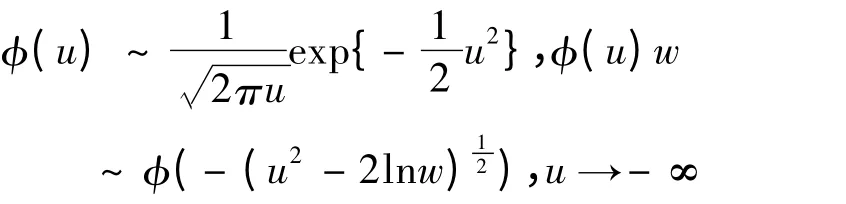

二维高斯CopulaC(u,v)的极值Copula 函数为,为计算极值Copula 函数,作以下定义:称b(w1,w2,…,wp)=为X=(X1,X2,…,XP)T尾相依函数,显然当p =1 时,b(w1)=w1,并且b(w1,w2,…,wp)为阶数为1 的齐次函数,即b(tw1,tw2,…,twp)=tb(w1,w2,…,wp),两边关于t 求导,然后令t=1 代入得到:

由尾相依函数定义可知:

令

wI表示由wi,i ∈I 构成的集合.文献[8]证明了C(u1,u2,…,up)的极值Copula 函数:

性质3: 二元正态分布的极值Copula 函数CEV(u1,u2)=u1u2

证明:

极值Copula 函数CEV(u1,u2)=u1u2,表明极值变量间也是相互独立的.

[1] Gabriel Frahm.On the Extremal Dependence Coefficient of Multivariate[J].Statistics&Probability Letters,2006,76:1470–1481.

[2] Yin Chan and Haijun Li.Tail Dependence for Multivariate T -Copulas and Its Monotonicity[J].Insurance:Mathematics and Economics,2008,42(2):763–770.

[3] Demarta S,McNeil A J.The t Copula and Related Copulas[J].International statistical review,2005,73(1):111-129.

[4] Bortot P.Tail Dependence in Bivariate Skew-Normal and Skew-t Distributions[J].Available Online:www2.stat.unibo.it/bortot/ricerca/paper-sn-2.pdf,2010.

[5] Alessandro Juri and Mario V.Wüthrich.Tail Dependence from a Distributional Point of View[J].Extremes,2003,6(3):213-246.

[6] Elena Di Bernardino and V_eronique Maume-Deschamps.Estimating Bivariate Tail:a Copula Based Approach[J].Journal of Multivariate Analysis,2013,119:81–100.

[7] Roger B.Nelsen.An Introduction to Copulas[M].Second Edition.New York:Springer Science Business Media,2006.

[8] Aristidis K.Nikoloulopoulos and Harry Joe.Extreme Value Properties of Multivariate t Copulas[J].Extremes,2009,12(2):129-148.