大湘南县域园区产业集聚的区域差异和空间布局研究

2015-04-10彭文武陈晓亮杨凤鸣

彭文武 陈晓亮 杨凤鸣

(1.湖南交通工程学院,湖南 衡阳 421001;2.湖南工学院 旅游规划与设计研究所,湖南 衡阳 421002)

过去以“四高(高投入、高消耗、高污染、高速度)四低(低产出、低效率、低效益、低科技含量)”为特征的经济增长方式由于经济运行效率和资源配置效率较低,现在已经难以为继。而进行产业园区化发展又不失为转变资源配置方式和优化产业结构的重要举措。

一 大湘南县域园区产业集聚的现状分析

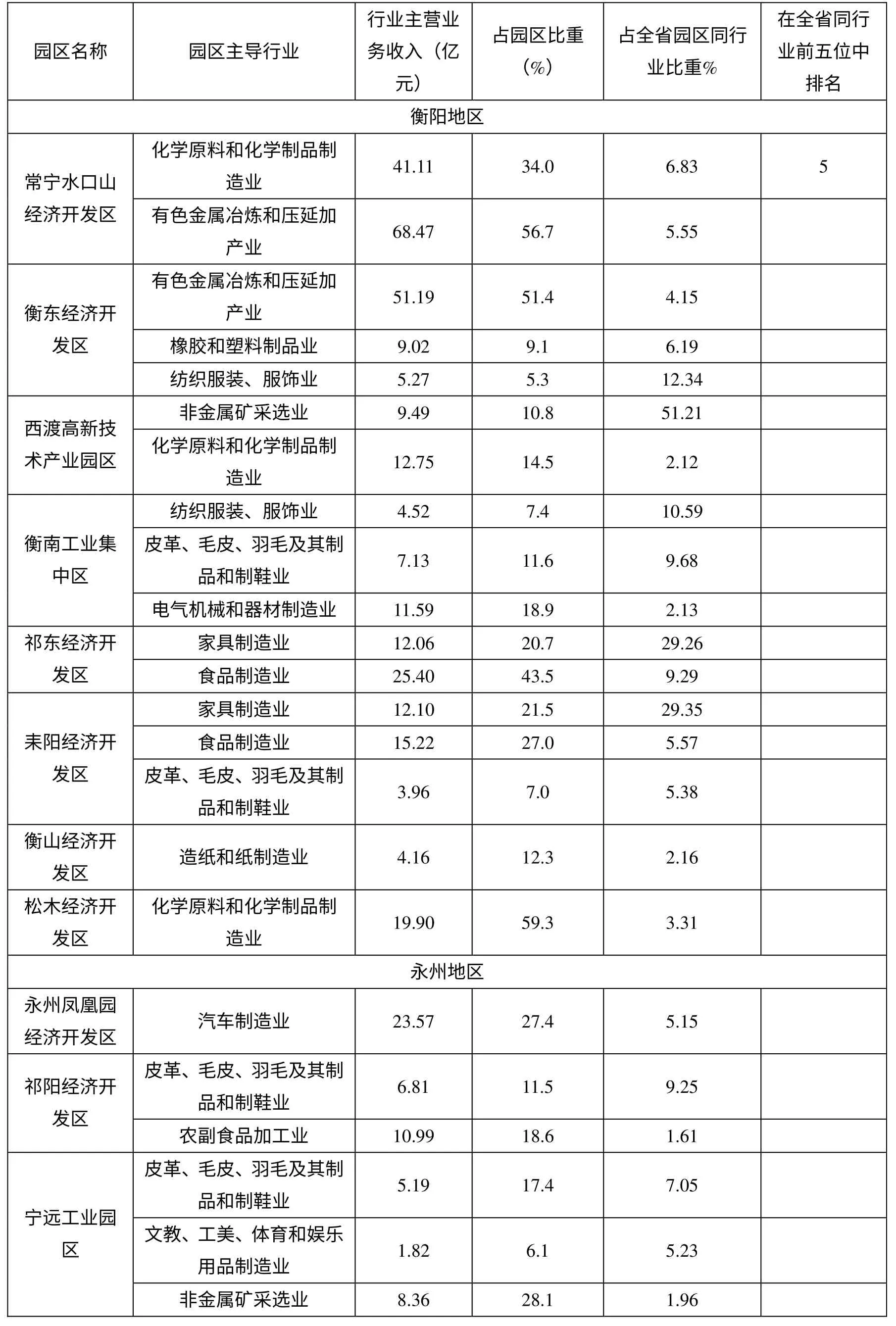

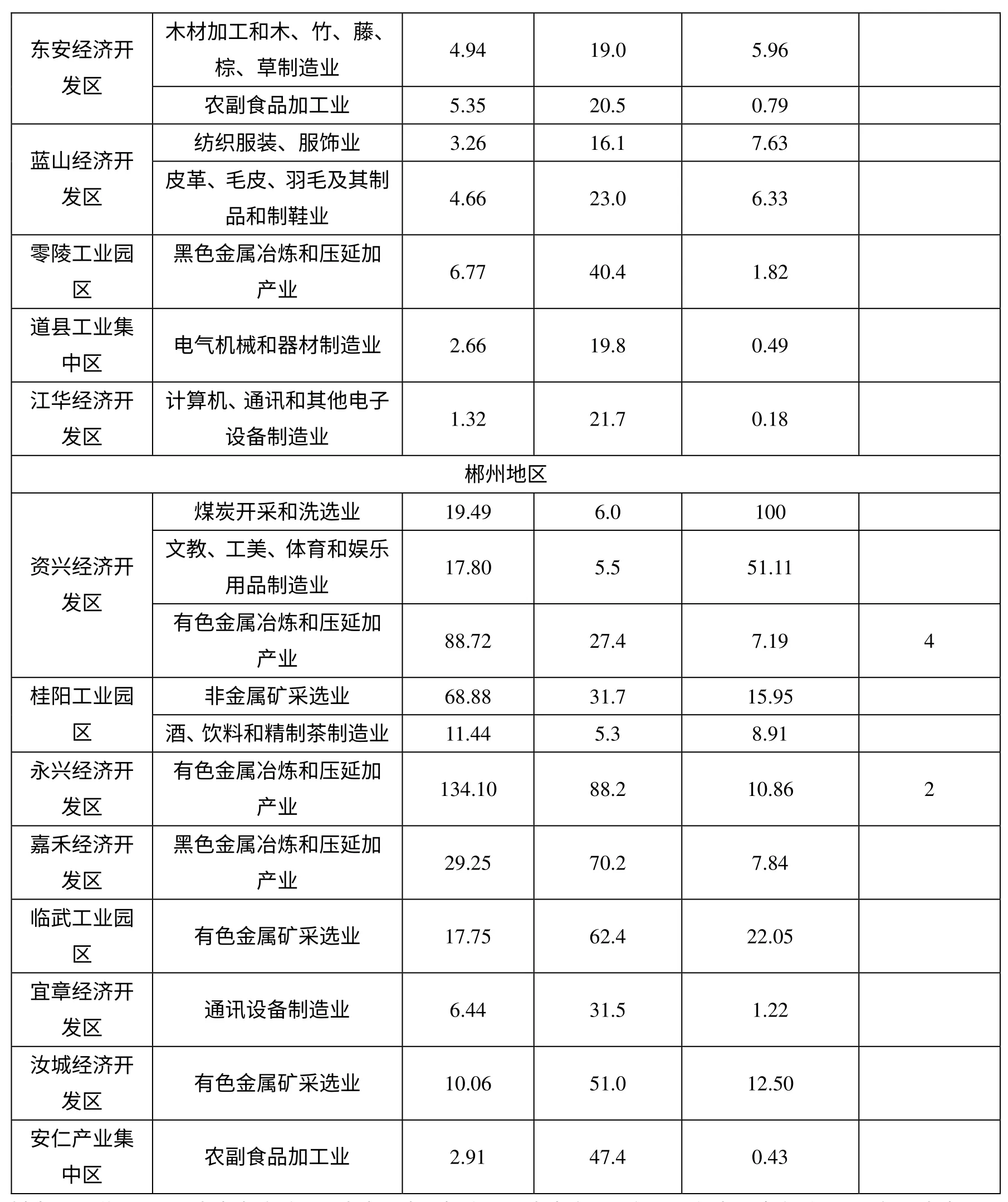

到2012 年底,湖南全省共有产业园区107 个,其中县域园区88 个,而分布在大湘南地区县域园区占24 个,湘南地区不少特色产业就聚集在县域园区内。2012 年大湘南地区的24 个县域园区中平均毎个县域园区分布有1 个以上主导产业集聚度大于5%的行业。其中,耒阳经济开发区、资兴经济开发区都有3 个主导产业集聚度大于5%的行业;常宁水口山经济开发区、衡东经济开发区、西渡高新技术产业园区、衡南工业集中区、祁东经济开发区、宁远工业园区、蓝山经济开发区、资兴经济开发区、桂阳工业园区都有2 个主导产业集聚度大于5%的行业(见表1)。资兴经济开发区、祁阳经济开发区、临武工业园区、祁东经济开发区、耒阳经济开发区、衡阳西渡高新产业园区、零陵工业园区等7 个园区的煤炭开采和洗选业,文教、工美、体育和娱乐用品制造业,有色金属矿采选业,家具制造业,非金属矿采选业等11 个产业的集聚度大于20%。

按照在全省园区主导行业主营收入在全省所占比重超过5%的标准,2012 年大湘南园区主导行业已涵盖采掘业、制造业和电力、燃气及水的生产和低应业三个工业大类下的所有子类。从各工业子类看,在全省园区主导行业主营业务收入在全省所占比重超过5%的行业依次为有色金属冶炼和压延加产业,农副食品加工业,化学原料和化学制品制造业,有色金属矿采选业,煤炭开采和洗选业,文教、工美、体育和娱乐用品制造业,家具制造业,非金属矿采选业均为大湘南园区主导行业。其中,有色金属冶炼和压延加产业分布在全省36 个园区中,而大湘南县域园区在全省排名前五位中占两位,占比达18.1%,分别是永兴经济开发区和资兴经济开发区,分别占10.9%和7.2%,在全省排名第2 位和第4 位;农副食品加工业分布在全省36 个园区中,而大湘南县域园区在全省排名前五位中也占两位,占比达9.3%,分别是桂阳产业园区和资兴经济开发区,分别占4.7%和4.6%,在全省排名第4 位和第5 位;化学原料和化学制品制造业分布在全省37 个园区中,而大湘南县域园区在全省排名前五位中常宁经济开发区,占6.8%,在全省排名第5 位。与全省相比,大湘南县域园区主导产业发展水平总体水平不高。具体问题主要表现在以下三个方面:

表1.2012 年湘南地区县域园区主导行业集聚度

东安发经区济开木材农加棕副工、食和草品木制加、造工竹业业、 藤、4 5..93 45 1 2 90..05 5 0..97 69蓝山发经区济开皮革纺、织毛品服皮和装、制、羽鞋服毛业饰及业 其制3 4..26 66 1 2 63..10 7 6..63 33零陵工区业园黑色金属冶产炼业和 压延加6.77 40.4 1.82道县中工区业集电气机械和器材制造业 2.66 19.8 0.49江华发经区济开计算机设、通备讯制和造其业他电子1.32 21.7 0.18郴州地区煤炭开采和洗选业 19.49 6.0 100资兴发经区济开文有教 色、 金工用属美品冶产、制炼业体造和育业压和 延娱 加乐1 8 78..87 02 2 57.5.4 5 7 1.1.1 9 1 4桂阳工业园 非金属矿采选业 68.88 31.7 15.95区 酒、饮料和精制茶制造业 11.44 5.3 8.91永兴发经区济开 有色金属冶产炼业和 压延加134.10 88.2 10.86 2嘉禾发经区济开 黑色金属冶产炼业和 压延加29.25 70.2 7.84临武工区业 园 有色金属矿采选业 17.75 62.4 22.05宜章发经区济开 通讯设备制造业 6.44 31.5 1.22汝城发经区济开 有色金属矿采选业 10.06 51.0 12.50安仁中产区业集 农副食品加工业 2.91 47.4 0.43

资料来源与说明:1.湖南省发改委、湖南省开发区协会、湖南省产业园领导小组办公室有关2012 年湖南省园区发展数据;2.园区集聚度指园区主导产业产值与园区工业总产值之比。其中,主导产业是指是指该产业主营业务收入占园区规模工业主营业务收入大于或等于5%的产业。

(一)县域园区集聚度高的产业经济总量不大

园区企业部分企业由于规模小,其产品难以取得足够的市场份额,加之专业化层次偏低,产品的技术含量不高,产业提升动力不足。一般来说,集聚度高的产业竞争力相对也较强,但如果集聚度高的产业不能产生规模效应的话,其持续发展能力就受影响。目前大湘南24 个县域园区仅有5 个园区的6 个产业占全省园区同行业比重大于20%。其中西渡高新技术产业园区(非金属矿采选业)、祁东经济开发区(家具制造业)、耒阳经济开发区(家具制造业)、资兴经济开发区(煤炭开采和洗选业)、资兴经济开发区(文教、工美、体育和娱乐用品制造业)、临武工业园区(有色金属矿采选业),占全省园区同行业比重分别是41.50%、29.26%、29.35%、100%、51.11%、22.05%,特别是永州还没有一个占全省园区同行业比重大于20%的高集聚度产业。

(二)产业集聚度高的县域园区空间分布不均

从大湘南县域园区高集聚度产业主营业务收入占全省同行业主营业务收入比重大于20%的情况看,有5 个园区的6 个产业占全省同行业主营业务收入比重大于20%。其中,衡阳市有西渡高新技术产业园区(非金属矿采选业)、祁东经济开发区(家具制造业)、耒阳经济开发区(家具制造业)等3 个园区的3 个产业;郴州市有资兴经济开发区(煤炭开采和洗选业)、资兴经济开发区(文教、工美、体育和娱乐用品制造业)、临武工业园区(有色金属矿采选业)等2 个园区的3 个产业,永州市则处于空缺。

(三)技术密集型的高产业集聚度的县域园区偏少

按照劳动力、资本和技术三种生产要素在各产业中的密集程度,可将县域园区划分为劳动密集型园区、资本密集型园区和技术密集型园区三大类。大湘南县域园区三大高集聚度产业类型园区中有劳动密集型园区祁东经济开发区(家具制造业)、耒阳经济开发区(家具制造业)2 个,资本密集型园区有零陵工业园区(有色金属矿采选业)、祁阳经济开发区(有色金属矿采选业、煤炭开采和洗选业、文教工美体育和娱乐用品制造业)、临武工业园区(有色金属矿采选业)、资兴经济开发区(煤炭开采和洗选业、文教工美体育和娱乐用品制造业)4 个和技术密集型园区衡阳西渡高新产业园区(非金属矿采选业)1 个。

二 大湘南地区县域园区产业集聚发展的产业选择

影响湘南地区县域园区产业集聚效益提高的主要原因一是县域园区主导产业层次低,技术创新能力不强。二是区域产业同质化严重。三是进出口产品结构不尽合理。四是产业集聚示范效应不大。县域园区缺乏领军企业,没有形成“一业特强”的优势产业发展格局。而产业集群的竞争优势也大多建立在低成本、低价格的产品生产上,技术含量小,产品附加值低。如祁东县黄花菜,常宁市茶油、江永县香柚等,这些集群内的企业仅限于对农产品的初级加工,技术含量较低,一定程度上削弱了企业的盈利能力,限制了企业的发展空间。五是区域品牌缺乏,市场开拓能力不强,县域园区产业链难以形成。目前大湘南三市中小企业产业集群中知名品牌数量极少,到2012 年底仅有国家级名牌产品8 个。六是三是政府引导不力,规划滞后。产业园区化发展的目的是使市场在资源配置中起决定性作用和更好发挥政府作用,不仅是结构优化、效率提升的根本保证,也是创新的根本动力。七是科技创新扩散能力不强。湘南经济“现行版”面临不可持续的风险,表面看,是因为形成了外延扩张发展路径依赖,而发展路径的依赖,实际上是体制惯性的结果。湘南地区长期的速度追赶,使经济调适机制缺乏。作为一个承接产业转移的国家级示范区,加快发展是必然选择。但在成为国家级示范区后,要把战略重点转移到经济增长的质量与效益上来,这是一个艰难的过程。因为,多年形成的认识和观念已经渗透到当地社会生活的方方面面,保较高增长率已成为各级政府决策与社会舆论的一个心理关口,大干快上的强烈冲动影响着大南一盘棋的战略实施。经济协调发展的调适机制还有一些空白,特别是科技创新扩散能力不强的现实将不可避免地影响了发展的总体协调性和统一市场的公平竞争性,影响了发展方式的转变和结构升级。八是资金短缺,园区产业集聚建设不足。随着集群企业的发展壮大,集群企业对金融的需求越来越多,但由于县域金融机制和制度建设等方面存在的一些问题,使得县域金融机构难以满足集群企业的金融需求。九是用地矛盾突出,园区产业集聚吸纳能力有限。十是劳动力紧缺,园区产业集聚和产业扩展困难。通过对影响大湘南地区县域园区产业集聚度提高的原因分析,结合大湘南地区县域园区产业集聚发展主要源自资源密集型和劳动密集型产业发展的现实,大湘南地区县域园区产业集聚发展的重点产业选择可分为优先集聚产业、重点集聚产业和一般集聚产业三种类型。

(一)大湘南地区县域园区优先集聚产业

根据表1,这里选择各园区主营业务收入排位第一且占全省该行业主营收入比重大于10%或占全省该行业主营收入比重大于20%的产业作为大湘南地区县域园区的优先集聚产业。衡阳市有西渡高新技术产业园区(非金属矿采选业)、祁东经济开发区(家具制造业)和耒阳经济开发区(家具制造业),郴州市有桂阳工业园区(非金属矿采选业)、永兴经济开发区(有色金属冶炼和压延加产业)、临武工业园区(有色金属矿采选业)和汝城经济开发区(有色金属矿采选业),永州市目前还没有形成优先集聚度产业。

(二)大湘南地区县域园区重点集聚产业

根据表1,这里选择各园区主营业务收入排位第一且占全省该行业主营收入比重小于10%或占全省该行业主营收入比重大于10%的产业作为大湘南地区县域园区的重点集聚产业。衡阳市有常宁水口山经济开发区(有色金属冶炼和压延加产业)、衡东经济开发区(有色金属冶炼和压延加产业)、西渡高新技术产业园区(化学原料和化学制品制造业)、衡南工业集中区(纺织服装服饰业、电气机械和器材制造业)、祁东经济开发区(食品制造业)、耒阳经济开发区(家具制造业)、衡山经济开发区(造纸和纸制造业)和松木经济开发区(化学原料和化学制品制造业)等9 个产业;永州有永州凤凰园经济开发区(汽车制造业)、祁阳经济开发区(皮革毛皮羽毛及其制品和制鞋业、农副食品加工业)、宁远工业园区(非金属矿采选业)、东安经济开发区(农副食品加工业)、蓝山经济开发区(皮革毛皮羽毛及其制品和制鞋业)、零陵工业园区(黑色金属冶炼和压延加产业)、道县工业集中区(电气机械和器材制造业)和江华经济开发区(计算机通讯和其他电子设备制造业)等9 个产业;郴州市有资兴经济开发区(煤炭开采和洗选业、文教工美体育和娱乐用品制造业)、嘉禾经济开发区(黑色金属冶炼和压延加产业)、宜章经济开发区(通讯设备制造业)、安仁产业集中区(农副食品加工业)等5 个产业。

(三)大湘南地区县域园区一般集聚产业

根据表1,这里选择各园区主营业务收入排位第一且占全省该行业主营收入比重大于5%小于10%的产业作为大湘南地区县域园区的一般集聚产业。衡阳有常宁水口山经济开发区(化学原料和化学制品制造业)、衡东经济开发区(橡胶和塑料制品业)、衡南工业集中区(皮革毛皮羽毛及其制品和制鞋业)和耒阳经济开发区(皮革毛皮羽毛及其制品和制鞋业)等5个产业,永州有宁远工业园区(皮革毛皮羽毛及其制品和制鞋业、文教工美体育和娱乐用品制造业)、东安经济开发区(木材加工和木竹藤棕草制造业业)和蓝山经济开发区(纺织服装服饰业)等4 个产业,郴州有资兴经济开发区(有色金属冶炼和压延加产业)和桂阳工业园区(酒饮料和精制茶制造业)等2 个产业。

三 加快大湘南地区县域园区产业集聚发展的对策

(一)立足大湘南承接产业大转移,科学规划县域园区产业集聚

地方政府一是要结合各市县的经济和社会发展规划,加强对各县市特色产业发展的统筹规划和协调力度,明确发展目标和重点。二是要打破产业藩篱,放开市场准入,提升工业化、城镇化质量,创造各种市场主体公平使用要素资源、公平竞争的规范制度环境,推动产业发育与升级。三是要把关注点从审批环节转移到监管环节。一方面,让所有的市场主体、社会主体有参与经济社会活动和创新的机会;另一方面,改善和加强监管,对于秩序破坏者施以重罚。

(二)因地制宜,制订切实可行的县域园区产业集聚政策

地方政府一是要抓住大湘南地区产业转移的机遇,以现有的工业园区或经济技术开发区作为产业转移的载体,加大招商工作力度;二是要为大湘南地区投资商提供咨询,减少项目的分散性和盲目性;三是要改进招商引资方式,重点引入产业关联配套能力强的重点产业集群项目;四是要制定有效率、有利于创新的法规标准,鼓励企业淘汰陈旧设备,建立技术创新平台,培养产业集群创新功能。因此,衡郴永三市要明确县域园区产业集聚认定标准和县域园区产业集聚公共服务平台认定标准,加强对县域园区产业集聚发展规划编制及其实施效果的考评。

(三)建立多层次金融支持体系,拓展县域园区产业集聚金融供给渠道

地方政府一是要加快金融服务平台建设,鼓励商业银行创新培育产业集群的信贷品种和服务手段,为中小企业提供融资、理财、资本运作等综合金融服务;二是要加大招商引资力度、吸引更多外来资本;三是扶持集群内规模企业上市,充分利用资本市场进行融资。

(四)制定县域园区产业集聚人才开发计划,成立县域园区产业集聚人才培育中心

政府和中介组织一是要营造尊重知识、尊重人才、尊重创新的氛围,从激励、使用、引进、培养等4 个方面,推进科技人才队伍的建设;二是要通过优惠政策吸引优秀技术人才与管理人才的流入;三是完善人才激励机制,鼓励科技人员以技术、成果入股,对企业管理者和科技骨干实行年薪制;四是要采取与各类科研单位、高等院校合作开办专业化技术培训机构等措施完善人才培训网络,加快培养集群所需各类人才。

(五)优化县域园区产业集聚的评价体系,建立科学、客观和可行的考评制度

目前大湘南县域在加工制造、能源、原材料、农副食品加工等行业具有比较优势。大湘南示范区战略的实施,为湖南省县域经济快速发展提供了前所未有的机遇。大湘南地区要充分把握珠三角地区产业梯度向湖南转移为县域产业集群发展提供新的契机,利用大湘南示范区这与珠三角地区产业梯度的产业互补性,积极参与“泛珠三角”分工合作,全面推进行业技术改造和战略性重组,达到互惠共赢之效,力争成为面向珠三角的农产品生产、加工和供应基地,能源、原材料供应和加工基地以及现代装备制造及高新技术产业集聚基地。

[1]石枫.开发区的“硅谷”梦[[J].国土资源导刊,2010,(8).

[2]李姚矿,董赟玥.基于钻石模型的安徽省县域产业集群升级研究[J].工业技术经济,2008,(10).

[3]湖南省财政科学研究所课题组.加快发展湖南县域特色产业的对策建议[J].中国财政,2013,(14).

[4]夏华丽,朱丽文.影响湖南产业集群竞争力因素研究[J].经济研究导刊,2009,(35).

[5]苏明,涂岭.湖南县域产业集群发展战略研究[J].长沙大学学报,2008,(1).

[6]阎友兵,文小连.基于区位商的湖南省旅游产业集聚度评价[J].邵阳学院学报(社会科学版),2014,(3):83-88.

[7]符浩勇,李力,符浩.县域产业集群发展的梗阻因素与路径选择[J].海南金融,2010,(11).

[8]尹慧君,李彩珍.邯郸市中小企业产业集群发展对策研究[J].河北工程大学学报(社会科学版),2009,(3).