抗战时期中国农民银行土地金融活动考察

2015-04-09石攀峰

石攀峰

(成都师范学院 政教系,四川 成都 611130)

土地金融,广义地说,与不动产金融相等。因为不动产是土地及其定着物的总称。因此,所谓动产计有土地及其定着物两种。德意志民法规定,土地与土地的定着物,各为独立的不动产;我国民法对不动产定义与此相同。因此,“从广义解释,以土地与不动产二者等量齐观,应无大过”。土地金融是以土地获得信用保证而取得的资金融通,通称为土地抵押信用。土地抵押信用者,“乃以不动产为担保之贷款,实投资信用之一方式,在使农地、市地等不动产能获得长期信用”。土地金融可分为农地金融与市地金融。农地金融分为土地取得金融、土地改良金融及农业经营金融。“土地取得金融,为依购买或继承而取得土地时用之。所谓自耕农的创设,亦须利用此种金融而完成其目的。关于自耕农的维持,亦往往有利用此种金融的必要”。抗战时期,业佃矛盾日益突出,“佃租问题之有效的解决,莫过于自耕农之创设与维持;而自耕农之创设与维持又有赖于土地或不动产金融之协助”。国民政府举办农村土地抵押贷款的目的之一“救济自耕农”。举办农地金融的使命为“创设自耕农与地尽其利”。

一、中国土地金融制度的初创

中国不动产金融机构设立的动议极早,“1908 年,清政府度支部颁布《殖业银行条例》,1914、1915 年,北洋政府先后颁布《劝业银行条例》和《农工银行条例》,这几个银行条例都有关于土地金融业务的规定”。但我国具有土地金融性质的现代金融机关,“以农工银行为最早。”但因军阀混战,劝业银行未能设立,农工银行到抗战时不过十余家,业务类似一般商业银行。其放款类别有“五年以内分期摊还之不动产抵押放款、三年内定期归还之不动产抵押放款、一年内定期或分期归还之不动产或有价证券之抵押放款”等三类,说明条例的制定者并不真正明了土地金融的含义,这些银行都没有真正举办过土地金融业务,但这毕竟是中国建立长期信用制度和土地金融业务的先声,对于长期信用制度之建立与抵押放款之经营,有着深刻的影响。

1935年11月,国民党五大通过“积极推行本党土地政策案”,提出了“实行土地统制、迅速规定地价、实现耕者有其田、促进垦殖事业、活动土地金融”五项措施。1936年2月7日,国民政府财政部为救济农村,复兴经济,完成法币政策起见,令饬“中国农民银行经营土地抵押放款及农村放款,颁布办法六项;规定该行至少应以5000万元作农地抵押放款,并须特别注意自耕农之救济。”此规定是国民政府重视土地金融的首次表现。此外,地方政府也在土地金融事业方面进行探索,如“1936年,江苏省政府曾拟发行征用土地抵价券200万元,专充办理公共事业、收用民地、抵给地价之用,并拟具发行办法十一条。1937年上半年,江西、山东、福建、湖北等省政府及汉口市政府,以整理土地及征收土地需款,均曾呈请中央准予发行土地公债,其数额自250 万元至500 万元不等”。中国农民银行在土地抵押贷款方面的探索在南昌进行,但因“贷款数额过少、期限过短,利息过高,再加上其他一些客观原因,中国农民银行南昌分行的试办并没有取得什么效果”。此外,江苏农民银行拟试放100万元,河北省银行拟试放200万元,安徽省地方银行拟在寿县霍邱两县试办。1939年中国农民银行又在山西择地试办土地抵押放款。其中江苏省农民银行还通过土地购买贷款办法,上述地方银行的举动大多止于拟议,未见实行,毫无成绩可言。

1940年,国民党中央于四联总处战时金融委员会之下特设农业金融处,负责督促联络各行局的农贷事务,以使全国农业金融的发展趋于合理化与制度化。1940 年3 月,四联总处公布《中央信托局、中国、交通、中国农民三银行及农本局农贷办法纲要》,其中有关土地金融者为第四条第五款所列之佃农购置耕地贷款。此项贷款之目的,“自扶助佃农为自耕农,逐渐实现耕者有其田的政策”。但在1941年以前,我国无纯粹土地金融机关之设立,土地放款虽经多次规划与试办,但大多数试验或未待开始,即行停顿,或开办未久,就宣告失败。

二、土地金融制度的确立

土地金融制度的建立,当“自1940年7月七中全会通过‘设立中国土地银行,以促进土地改革,实现平均地权活泼农村金融改善土地利用案’始。”1940年4 月,蒋介石以筹设土地金融机关的重要,手令财政部:“土地银行实为平均地权过程中重要业务,应从速着手设计筹备,或即以农民银行为基础,兼办土地银行之业务,但其资金及规章,应另加规定。”1940年7月,国民党五全大会及七中全会之决议案,通过“设立中国土地银行,以促进土地改革,实现平均地权,活泼农村金融,改善土地利用”。同年9月,国民党中央委员萧铮等12人向国民党五届七中全会提出设立中国土地银行的议案并获通过。地政学院的萧铮拟具设立土地银行办法纲要,经蒋介石裁示:“现因有中、中、交、农四大国家银行,实际业务并无区别,在此抗战期间,与其新创一行,不如即令农民银行参照土地银行办法纲要之要旨,先行试办,以早逐渐实现土地银行应有之任务,但农行名称暂不可改。自此土地金融机构之设立,始有一着落”。这样,原议设立中国土地银行方案被搁置,而由中国农民银行兼办土地金融业务。

1941年2月,中国农民银行奉命兼办土地金融业务,陈果夫任中农行董事长,萧铮任理事,负责规划设立土地金融处之事务,黄通创拟各种规章。1941年4月,“经立法院通过《中国农民银行兼办土地金融条例》,中国农民银行遂有土地金融处之设置,由黄通及洪瑞坚分担任正副处长,直至迁台为止”。《中国农民银行兼办土地金融条例》第三条规定:“土地金融业务,于总处办理地籍整理、土地征收、照价收买、土地垦殖、重划与改良,以及扶植自耕农等放款,藉以协助政府推行土地政策。其土地金融业务之会计完全独立;其中扶植自耕农放款部分,乃政府为直接创设自耕农征购土地放款,及农民购买或赎回土地自耕,或依法呈准征收土地之放款”。1942年起,“是项贷款改由中农行的土地金融处专责之”。这种长期贷款,“实较1920年代以来各公私机关所举办的短期、小额农业贷款的意义更为重大”。1941年9月5日,国民政府公布《修正中国农民银行条例》及《中国农民银行兼办土地金融条例》。规定中国农民银行于总管理处内设置“土地金融处”专管其事,并确定“办理土地金融业务以协助政府实施平均地权政策为宗旨;土地金融业务其基金定为一千万元。于资本总额内就财政部认定之股本一次拨足”。到此,土地金融机构确定了其法定地位。此外,为发展国家之土地金融业务,“四联总处特成立土地金融小组委员会,指定萧铮为主任委员,戴铭礼为副主任委员,并于1942年12月7日举行了第一次会议”。至此,国民政府的土地金融政策也基本上得以确立。土地银行虽未能成立,但“中农行土地金融处实际已包括土地银行的职掌,……所以中国农民银行土地金融处,为中国现代土地金融的先河”。

三、土地金融在扶植自耕农中的作用

1941年9月5日,中国农民银行公布《中国农民银行兼办土地金融业务办法》,规定土地金融处的放款业务包括五类:照价收买土地放款;土地征收放款;扶植自耕农放款;土地重划放款;土地改良放款。扶植自耕农放款是指政府直接创设自耕农,强制征收不自耕土地,以及农民购买或赎回土地自耕所需资金时向土地金融处的贷款。土地金融放款的对象(借款人)包括“政府机关、农民团体及农民个人”。1948年农贷办法纲要规定:“扶植自耕农贷款对象为农民、农民团体及政府机关”。但在实际操作中,中国农民银行土地金融处的贷款业务以政府为主要对象,均由政府发动并向土地金融机关承借贷款。

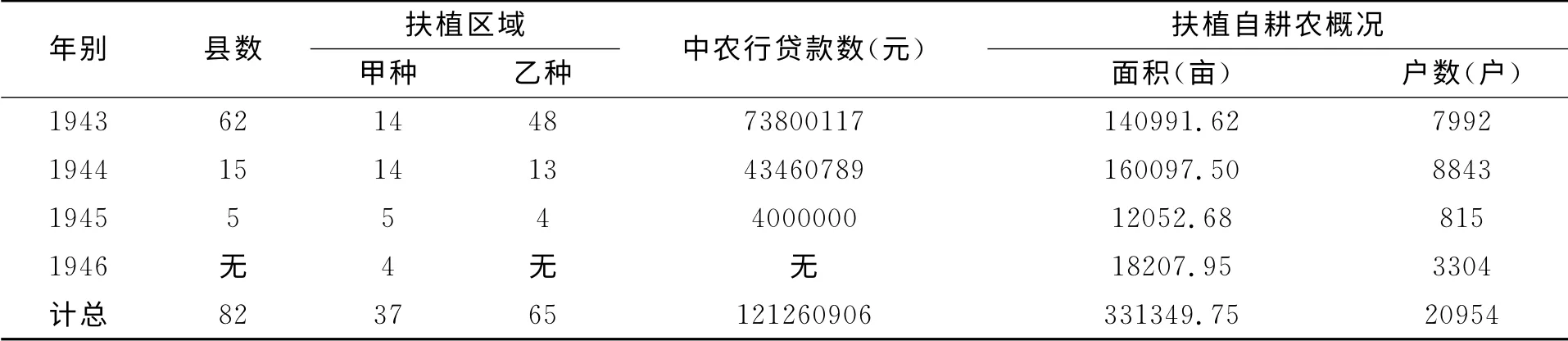

土地金融机关主要是以发放现金贷款和土地债券为流通手段,开展各项业务。1941年,中国农民银行土地金融处成立,头一两年大多在拟订规章,筹设各分支行。关于土地贷款事项,虽然有1940年四联总处公布的《农贷办法纲要》规定土地金融为佃农购置耕地贷款,但该《纲要》颁布实施近两年,“此项贷款,仍未推动”。直到1942年,国民政府才开始利用土地金融贷款征收土地,贷款给无地农民购地自耕,以创设自耕农,但贷款额度很小。1942 年度,中国农民银行实际贷出45779300元,贷款额分配情况如下:“四川省北碚巴县绵阳彭县乐山等地,共3157300元,甘肃湟惠渠灌溉区域4000000元,湖北恩施咸丰2000000元,湖南省衡阳,长沙长德等地共19182000元。江西省第四行政专员区11县共11500000元,广西省全县桂平、柳江、南宁、苍梧、百色、桂林等县200000元”。随着时间的推移,土地金融业务于1943年才逐渐开展。1943年,国民政府开始在大后方选择示范点进行大力扶植,以期能向其他省份推广。1943—1945年大后方中国农民银行土地金融处扶植自耕农成效具体情形见下表。

表1 1943—1945年14省中国农民银行扶植自耕农概况

上表统计数据显示,1943—1945年共扶植自耕农17650 户,农田面积331349 亩土地面积达31.3万亩(不包括绥远河套等地拨公田荒田扶植自耕农的数字)。其中属于直接扶植自耕农(甲种)的区域有37处,间接扶植自耕农(乙种)的区域有65处。1946年后,扶植自耕农政策在一些省份继续推行,又扶植自耕农3304户,土地面积达18206亩。与1945年相比,有所增加,但与1943、1944年相比,1946年扶植的自耕农数量与地面积数量少了许多。导致这种现象的原因有两个方面,一是抗战胜利后,国民政府的主要精力在于抢占重要城市和交通要道,其经济建设的重心转移到城市,对农村的社会经济发展重视程度大大减轻。二是国民政府接管了日本占领的大部分土地,国民政府控制区扩大了许多,沦陷区的各项建设均需要贷款支持,原本占农贷总额微不足道的土地金融资金在更为广阔的区域分配,数量就更少了。此外,1946年内战爆发,国民政府对农村的关注度大大降低,也是农业贷款大大放缓的原因之一。

据1947年地政署报告,在扶助自耕农试办的14省82县中,“总共扶助自耕农20954户,农地面积33133055亩,中农行土地金融处贷款总额为121260906元”。1943年时,“国统区耕种面积约为71033.7万亩,其中佃耕地如按保守的50%估计,有355168500亩”。按此种代价来扶植自耕农,实现耕者有其田政策,所需资金是国民政府当时无法承受的天文数字,故不可能在大后方广泛推行。正如李敬斋所说:“现行扶植自耕农的办法是购地分配,或贷款给农民,使他们都有地可种,这种办法若能普遍推行,未尝不善……但是国家财力有限,尤其是在当前经济衰退、财政困难之际无力做到,就已做到的龙岩,湟惠渠和北碚来说,其所占的百分比,按全国面积而论,那只是沧海一粟,要推及全国尚不知到何年何月”。

四、土地金融在扶植自耕农中的矛盾和困难

利用土地金融在农村进行土地改革在中国尚属首次,故在运用中不可避免会出现矛盾和困难,影响了土地金融在土地改革中的成效。

一是缺乏专业的土地金融管理人才。在扶植自耕农过程中扮演重要角色的土地金融机构、地政机关组织体系的完善与否,以及办理地政业务人员素质的高低与扶植自耕农的成效密切相关。然而一些地方负责办理土地金融业务的机构“并无专司土地行政人员……对于土地金融事业又无认识与兴趣,并未将土地金融事业认为自身事业之观念。”办理地政业务的人员既没有专业技术,对业务本身也不感兴趣,势必会影响地政业务的推行。地政业务作为新兴业务,工作“无一定之途径可循,亦无过去之成例可资参考,对于工作进行又无同志可以商讨,因之,愈觉能力之薄弱。”不仅如此,地政机构的工作人员相对较少,特别是基层地政机构的工作“由一人负担,常苦不能分身,每遇出外调查之时,又有人前来接洽,而文书之处理,次自拟自缮,调查之制表、调查统计、制图、汇报由一人负担,工作进行较慢”。

二是贷款对象不健全。四联总处《农贷纲要》规定:“佃农购置耕地贷款,贷款额度为以田价总额之七成为度,分十年摊还,贷款对象为合作社或个人”。土地金融放款的对象(借款人)包括“政府机关、农民团体及农民个人”。但“真正缺乏资金的农民,信用很低,不易使贷款机关乐于以款项贷给他们”。扶植自耕农和土地改良放款等“实际所放之款,仍以政府为贷放对象者,占对绝大多数”。1948年《三十七年度农贷报告》更加明确地规定:“各项农业生产贷款,均以合法组织之农民团体为主,如农村合作社、农会及其他经政府登记之农民合法组织”。因此,农贷的对象基本局限于政府机关,其中主要是以合作社为贷款对象。但因“入社必须先缴股金,他们根本没隔宿之粮,哪里缴得起股金,于是无法加入合作社了”。贫农的经济状况决定了他们中的大部分被排斥在合作社之外。四联总处也承认:“一般贫农不能享受农贷利益”。此外,中国农民银行对放贷对象非法征收手续费,“办理贴现活存透支活存质押透支及定期放款等各项除收利息外,尚收有手续费。”这无疑会加重农民的负担。财政部调查组认为:“放款除收利息外不得以其他名义加收任何费用,应取缔除利息外收取手续费不合规定,应予禁止”。

三是放款期限太短,利率太高。1942年,四联总处一改往年农贷以各省机关签订农贷合约所列实际需要总额的6成至8成的惯例,规定1942年度“为紧缩贷款起见,除农田水利贷款额度仍以需要总额8成为限外,其他贷款概以需要之六成为最高限度,并将贷款利息由月息8厘提高到月息9厘”。依据扶植自耕农放款规则:“贫农购赎耕地贷款,最高额不得超过购买、赎回或征收土地估定地价之8成。放款期限,最长不得超过15年。放款利率,暂定月息8厘,但得视一般利率及资金、成本酌为增减”。无地的农民至少得自备足2成地价的款,才能有获得购买土地,成为自耕农的希望。这对当时处于贫困边缘,难求温饱的无地农民来讲,谈何容易?而且还款期限一般8~10年,最长不过15年,到了1948年,期限竟“缩短至5年”。在利率方面,“兹因本行资金成本增加,放款利率应酌予提高,阅于以前承借扶植自耕农放款各农民经分别洽商,决定凡原合约订定利率为月息一分一厘及一分五厘者,自本年4 月2 日起均改为月息2 分并分别于合约上填注清楚”。1948年扶植自耕农贷款利率“与农业贷款同,暂定月息7分”。与欧美各国土地金融贷款期限相比,“法国的期限长至75年,英德亦为60余年,爱尔兰原为35年,最后也改长至68年。”至于利率问题,“爱尔兰最高不过4厘,后来竟低到二厘七毫五,美国也不过3厘”。爱尔兰自1888年的土地购买法制订以来,佃户购买佃耕地时,全部地价,均由政府贷与。1903年的土地法把摊还的方法改为每年“利息三厘二毫五,分68零6月还清”。

四是政府缺乏雄厚的物质经济基础。按照国民政府“买去地主,扶植自耕农”的构想,需要强大的物质经济基础为后盾。在抗战爆发后的第一个年头,仅上海、北平、天津、南京等13省市的不完全统计,“被日军掠夺或毁于炮火的工厂达3800家之多,经济损失达10.5亿元以上”,财政收入损失过半。“七·七”事变前,“国民政府每月财政收入在3700万元左右,1936年全年中央财政收入8.7亿元,地方财政收入3.46亿元,1937年减至5亿元”。战争军费支出“每日开支在500万元左右,年军费支出预算达18亿元之多,为全年财政收入的3.6倍”。而1943年国民政府用于全国土地金融业务贷款余额为6400万元,尚远不足在北碚一地完成扶植自耕农的推广工作。结局表明,稳定的社会政治经济基础是扶农政策得以顺利实施的坚实基础与有力保障。

关于如何实现耕者有其田,国民党、中国共产党、第三党都进行了有益的探索,如在20世纪30年代第三党成立后,“以孙中山三民主义为旗帜,继承孙中山‘耕者有其田’之遗愿,对中国当时经济生活中最为迫切需要解决的土地问题提出以计口授田的形式实现耕者有其田的主张,并进行了土地改革实践”。不管是第三党主张的计口授田政策,还是国民党利用土地金融扶植自耕农政策,说明当时的各党派对中国的土地问题都高度关注,特别是在抗战时期,国民政府对国统区农村和农业状况于维系整个战时经济和军事局面的重要意义,有着比较清醒的认识。利用土地金融扶植自耕农的土地改革在一定程度上限制了土地的高速集中和兼并,减缓了自耕农破产的趋势,部分缓解了这些地区严重的业佃关系。这不能不说是“当时农村中出现的新气象”。战争特殊环境、机构不完善、资金筹措困难、金融专门人才固然是利用土地金融进行土地改革未能在全国推广的原因所在,“作为近代中国土地问题基本内核的农村土地分配问题,国民政府显然没能合理地予以解决,这也是后人说国民党及其主导下的政权没有解决近代土地问题之实质所在”。此次利用土地金融手段进行土地改革也只是第一次在有限区域内试行,为后来台湾土地银行的设立及耕者有其田的实现积累了丰富经验。