上市公司董事会与公司绩效关系研究

2015-03-26陈艺灵

□文/陈艺灵

(郑州成功财经学院 河南·巩义)

一、引言

通常认为,在公司治理中董事会起着举足轻重的作用,在公司治理的管理层体系里,董事会是核心和关键,是股东利益的代表,具有决策和监督双重职能。董事会监督的有效性直接影响着公司的利益和股东的权益,而且董事会在公司治理中的作用已经得到很多学者的验证,董事会的建设问题已经成为各界学者关注的焦点。本文在学者研究结论的基础上,来验证和研究河南地区的上市公司董事会与公司绩效之间存在的关系。

二、研究假设

年度召开董事会的会议次数越多,各位董事对企业的经营情况越了解,进而更能有效地监督企业的各项活动,而董事会规模的大小与企业绩效没有太直接的联系,唐敏(2007年)以2002~2004年间的3,741 家A 股上市公司为样本,研究表明:董事会年度内开会次数与盈余管理成负相关关系;董事会的规模与盈余管理之间的关系不确定。由此我们提出假设:

假设1:上市公司召开董事会会议次数与公司绩效有明显的相关关系。

假设2:上司公司董事会规模与公司绩效无明显的相关关系。独立董事的职责是关心公司运营情况,认真审议会议议案,有权对公司有关事项提出异议,对公司绩效有着至关重要的作用。刘忠瑞(2007)运用统计分学习方法研究发现:公司绩效与独立董事有明显相关关系。

假设3:上市公司董事会独立董事比例与公司绩效无明显的相关关系。

三、实证分析

1、样本选择。本文选河南地区所有的上市公司作为样本,2011年该地区共有26 家上市公司,其中对于因变量和自变量之间的数据的统计,选取该地区全部上市公司2012年年报资料,相关数据下载于上海证券交易所网站,通过对这些上市公司对外报出的年报信息的收集、汇总、统计、计算得出变量的相关数据。

2、变量定义。本文从公司治理的角度出发,研究河南地区所有上市公司的董事会和公司绩效之间的相关关系。其中,选取公司绩效作为分析问题的因变量,公司绩效用净资产收益率(REO)指标来衡量,净资产收益率又称股东权益收益率,深入分析河南地区上市公司董事会会议次数、董事会规模、独立董事比例与公司绩效存在的关系。净资产收益率、董事会会议次数、董事会人数以年度会计报表中对外报出的信息为准,而董事会中独立董事的比例,根据报表中报出独立董事人数和董事人数计算而来。

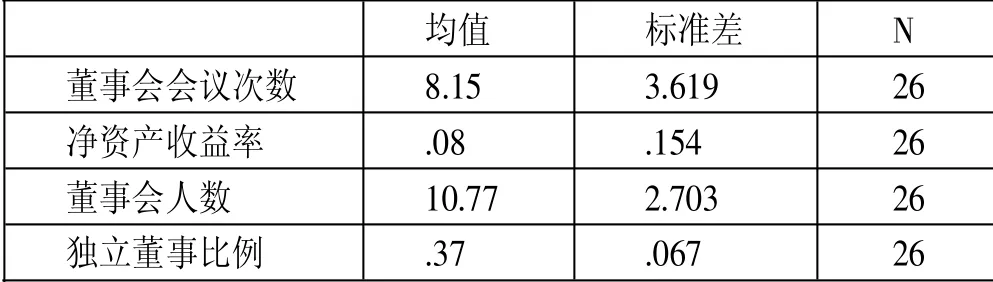

3、描述性分析。(表1)净资产收益率的均值为0.08,标准差为0.154,河南省上市公司的净资产收益率在0.08 相对比较稳定;董事会会议次数的均值为8.15,标准差为3.61;董事会人数的均值为10.77,标准差为2.703;独立董事比例的均值为0.37,标准差为0.067,样本公司独立董事比例均值在1/3 以上,并且在均值0.37 附近比较稳定。从数据上来看,河南省上市公司的董事会人数、董事会规模以及独立董事的比例基本符合证监会的要求。

表1 描述性统计量

表2 董事会会议次数与公司绩效偏相关性

表3 董事会规模和公司绩效偏相关性

表4 独立董事比例与公司绩效偏相关性

4、相关性分析

(1)董事会会议次数与公司绩效偏相关分析。(表2)我们在研究董事会会议次数与公司绩效关系的时,控制了董事会规模和独立董事比例变量的影响,进行偏相关性分析得到:董事会会议次数与净资产收益率的相关系数为0.153,显著性概率P=0.475,统计结构说明两个变量之间没有显著的相关关系,假设1 不成立,即董事会会议次数与公司绩效无明显的相关关系。

(2)董事会规模和公司绩效偏相关分析。(表3)我们在研究董事会规模与公司绩效关系的时,控制了董事会会议次数和独立董事比例变量的影响,进行偏相关性分析得到:董事会人数与净资产收益率的相关系数为0.255,显著性概率P=0.228,统计结构说明两个变量之间没有显著的相关关系,有力地支持假设2,即董事会人数与公司绩效无明显的相关关系。

(3)独立董事比例与公司绩效偏相关分析。(表4)我们在研究董事会独立董事比例与公司绩效关系的时,控制了董事会会议次数和董事会规模变量的影响,进行偏相关性分析得到:独立董事比例与净资产收益率的相关系数为-.039,显著性概率P=0.858,统计结构说明两个变量之间没有显著的相关关系,有力地支持假设3,即独立董事比例与公司绩效无明显的相关关系。

四、结论

本研究对河南地区上市公司董事会与公司绩效之间进行了偏相关性分析,研究表明:河南省上市公司董事会会议次数、董事会人数、独立董事比例与公司绩效之间无显著相关关系,而且我们得到独立董事比例与净资产收益率的相关系数为负,与其他学者研究所得到的结论截然不同。

研究所选取的数据参照的是河南上市公司对外报出的年报资料,数据的真实性和可靠性无法考究,研究选取的样本也具有特殊性和局限性,加上样本容量小、收集的数据有限等等众多的客观因素的影响,可能会导致我们得到的这些结论并不能科学、真实地反映河南上市公司董事会与公司绩效之间的关系,争取在以后的研究中克服这些不足,严谨学术态度,提高研究的质量水平。

[1]王小鹅,赵守国.上市公司董事会的实证分析[J].西北大学学报(哲学社会科学版),2002.2.

[2]唐敏,徐文聪.上市公司董事会与盈余管理关系研究[J].财会通讯,2007.5.

[3]王山慧,王宗军,赵欣欣.中小板上市公司董事会治理与公司绩效实证研究[J].财会月刊,2011.3.