会计信息化环境下采购暂估业务的处理

2015-03-12熊绪进

○熊绪进

(湖南生物机电职业技术学院 湖南 汨罗 410127)

一、采购暂估业务的会计处理

企业在生产经营过程中,经常发生购入的存货已入库但发票不能及时到达的情形,会计上一般将此类存货暂估入账。对于存货暂估入账的会计处理,《企业会计制度》规定:购入存货,月末时,若发票未到,无法确定实际成本,应按照暂估价值先入账,下月初作相反的会计分录予以冲回,收到发票后再按实际金额入账。

期末仓库部门收到货物,但发票未到达,仓库部门按对方送货单据和合同价格填一式几联暂估入库单,财务部门以此为附件进行会计处理:借记“原材料”等,贷记“应付账款/暂估应付款”。但仓库部门必须以收料单或入库单登记仓库账,并同时将财务记账联转财务部门入账;暂估入账不包括进项税额,其金额按照不含税价格口径暂估;“应付账款/暂估应付款”科目余额并不完全等于应付供货商的金额,仅是暂估料的过渡性科目。由于采购货物结算不及时导致发票以及付款后续工作不及时,发票不能及时取得,影响当期增值税进项税额抵扣,必然会导致企业将本来用于周转的流动资金去支付税款。

次月初用红字冲回,以仓库部门上月末出具的暂估入库单改为红字为附件进行会计处理:借记“原材料(红字)”等,贷记“应付账款/暂估应付款(红字)”。目前,有些企业月初不作暂估冲回会计分录,或者会计上作了分录,但无红字入库单作附件,导致会计账与仓管账不同步处理;有些企业客户多、收到发票周期长,会因月初回冲处理产生很多回冲记录,降低了信息化处理的效率,因此许多企业采用单到回冲方式核算,即结算凭证到达后再用红字冲回,解决了存货核算和库存管理模块收发存数据汇总不一致的问题。

正式收到发票时,以发票和仓库部门出具的正式入库单作为附件进行会计处理,即按结算凭证上所注明的货款和运杂费等重新计价入账:借记“原材料”等、“应交税费/应交增值税(进项税额)”,贷记“应付账款/一般应付款”。由于不同企业的经营方式、业务规模各具特色,对暂估入账的会计处理也略有差异。

二、采购暂估业务的一体化处理

在会计信息化过程中,要实现采购暂估业务的一体化处理,必须启用采购管理、库存管理、存货核算、应付款管理与总账系统,集成使用,才能提高会计信息化的效率与质量。下面以某财务软件为例对采购暂估业务的处理进行介绍。

1、采购暂估初始化处理

在会计信息化软件中进行暂估业务处理,应先进行采购暂估业务的初始化设置,具体包括设置采购暂估科目,设置暂估业务核算方法和录入暂估期初数据。

(1)设置采购暂估科目。在企业会计信息化业务处理中,由于暂估科目不能是受控于应付款系统的科目,所以暂估科目的设置一般有以下两种处理方法。

第一种,在“应付账款”科目下增设“暂估应付款”明细科目。具体操作如下:在“企业应用平台”窗口中,执行“基础设置→基础档案→财务→会计科目”命令,打开“会计科目”窗口,单击“增加”按钮,即可增加“应付账款/暂估应付款”科目,将该科目设置为“供应商往来”,且不受控于应付系统,即受控系统设置为空。

执行“业务工作→供应链→存货核算→初始设置→科目设置→对方科目”命令,打开“对方科目”窗口,单击“增加”按钮,即可设置暂估科目,结果如图1所示。

图1

第二种,将“在途物资”科目作为暂估科目。在会计信息化实施过程中,企业可以不按手工习惯设置“暂估应付款”科目,而是通过“在途物资”科目核算。此时,只需将图1中的暂估科目改为“在途物资”即可。

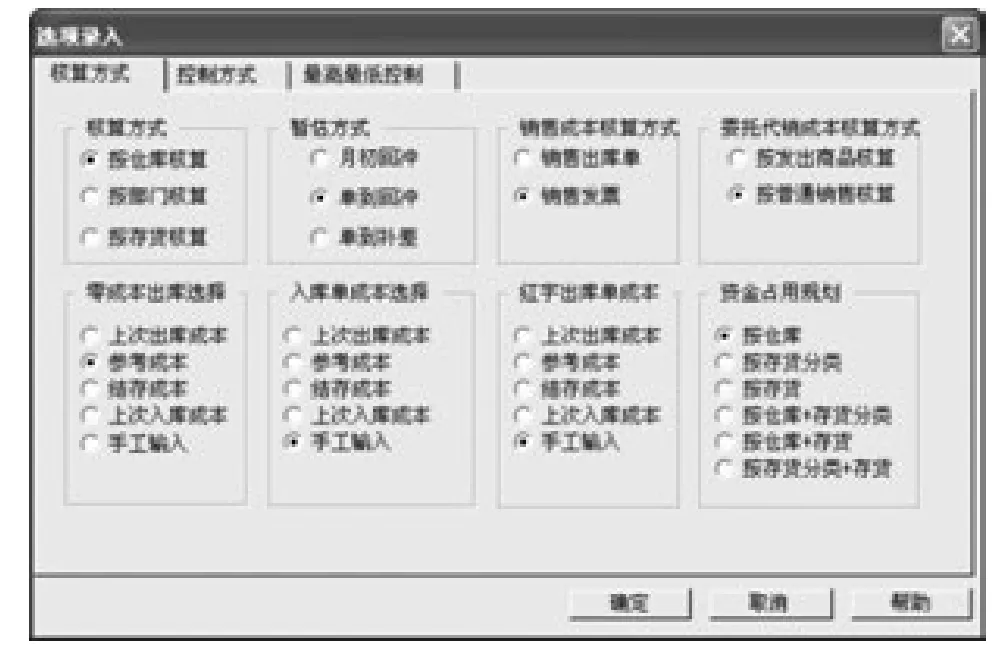

(2)设置暂估业务核算方法。某财务软件系统提供了月初回冲、单到回冲和单到补差三种暂估业务核算方法,这些核算方法在原理上基本相同,但在处理上稍有差异。企业可结合本单位的具体情况和管理要求进行选择,在存货系统初始化时进行一次性设置,本期内则不能再进行修改。具体操作如下:执行“初始设置→选项→选项录入”命令,打开“选项录入”对话框,单击“核算方式”选项卡,根据企业设定的暂估业务核算方法在暂估项目上选择“单到回冲”方式,结果如图2所示。

(3)录入采购期初暂估数据。期初暂估入库是启用采购管理系统之前,已经收到采购货物,但尚未收到对方开具的发票。对这些已经按暂估价办理入库手续的货物,必须录入期初暂估入库信息,以便将来及时进行采购结算。

图2

2、采购暂估日常业务处理

(1)本月末采购暂估入库。在会计信息化实施过程中,企业一般在本月末对发生的“货到单未到”入库业务进行暂估处理。具体操作如下:在库存管理中执行“入库业务→采购入库单”命令,直接录入或参照相关采购订单或到货单生成入库单,审核采购入库单,因发票账单没有收到,可以只输数量;在存货核算中执行“业务核算→暂估成本录入”命令,选择“材料库”选项并单击“确定”按钮,即可录入暂估单位成本,单位成本可以是合同价格、当月或近期同类或类似商品的购进成本等;在存货核算中进行正常单据记账,选择“采购入库单(暂估记账)”,即可完成记账过程;执行“财务核算→生成凭证”命令,即可生成凭证如下:借记“原材料”等,贷记“应付账款/暂估应付款”。

(2)采购暂估单到回冲业务处理。单到回冲是指当月货到票未到时,先将采购入库单暂估入账,下月或以后月份收到发票结算时先将原来的暂估入库单全部回冲,再按结算价形成最终反映实际成本的采购入库单。

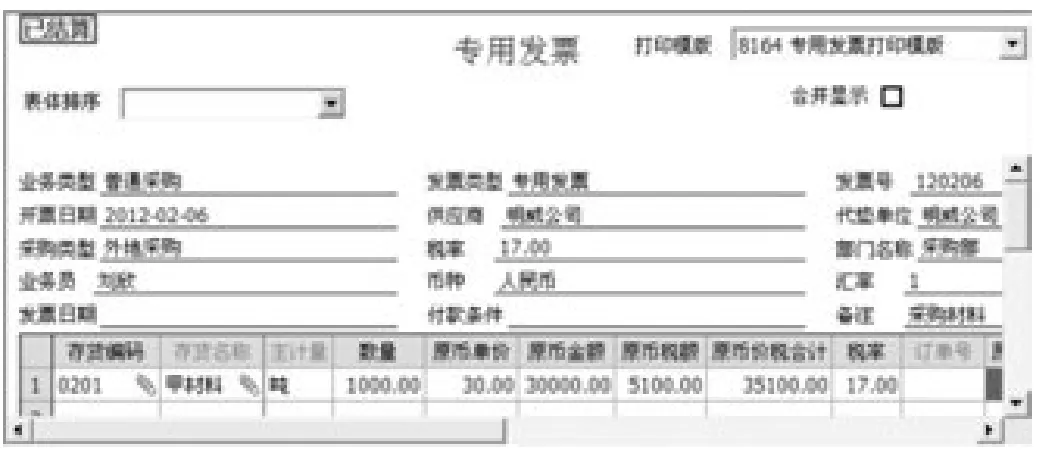

举例:2012年2月6日,采购部刘欣收到明威公司的专用发票,发票号为120206,发票载明甲材料1000吨,不含税单价30元,增值税税率为17%。本公司于上月收到货物并验收入库,货税款尚未支付。

在采购系统中,执行“采购发票→专用采购发票”命令,打开“采购专用发票”窗口。单击“增加”按钮,选择“生单/入库单”命令,单击“过滤”按钮,系统弹出“拷贝并执行”窗口,选中要拷贝的采购入库单,单击“确定”按钮,系统自动生成采购专用发票。根据发票内容修改发票号为“120206”和原币单价等,单击“保存”与“结算”按钮,结果如图4所示。如果直接录入采购发票、附带运费发票或者存货入库数量与发票数量不一致时,都需执行“采购结算→手工结算”命令来完成采购结算过程。

图3

在应付款系统中,执行“应付单据处理→应付单据审核”命令,选中“未完全报销”选项,单击“确定”按钮对发票进行审核后制单。

在存货系统中,执行“业务核算→结算成本处理”命令,打开“暂估处理查询”对话框,选中要暂估的仓库“材料库”和要暂估结算的结算单,单击“暂估”按钮,系统自动生成红字回冲单和蓝字回冲单,并自动完成单据记账过程。其中红字回冲单的金额为暂估金额,蓝字回冲单的入库金额为已报销金额。

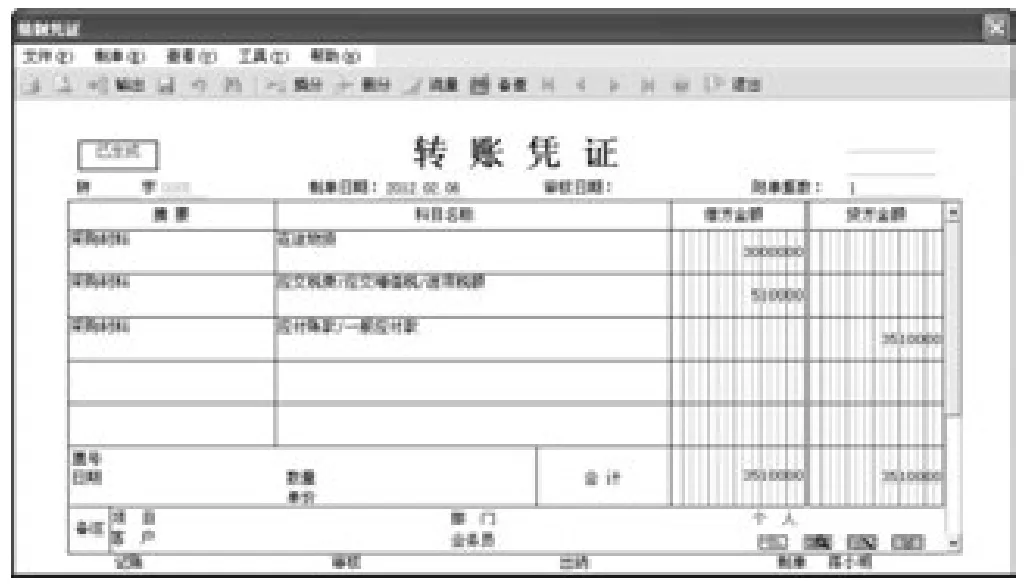

生成“红字回冲单”凭证。在存货系统中,执行“财务核算→生成凭证”命令,打开“生成凭证”窗口,单击“选择”按钮并选中“红字回冲单”,单击“确定”按钮,选中要生成凭证的单据,单击“生成”按钮,系统自动生成一张凭证,借记“原材料/甲材料”,贷记“应付账款/暂估应付款”,金额为红字“30000”。

图4

生成“蓝字回冲单(报销)”凭证。执行“财务核算→生成凭证”命令,选中“蓝字回冲单(报销)”和要生成凭证的单据,即可由系统自动生成一张凭证:借记“原材料/甲材料(蓝字)”,贷记“在途物资(蓝字)”。至此,采购暂估业务转账生成的凭证通过应付款与存货系统自动传递到总账系统中。

在会计信息化的过程中,由于企业的业务特点、会计核算方式、会计环境与使用财务软件的不同以及理解上的差异,各企业“暂估入账”的具体操作方法、流程也存在许多不同。因此,做好采购暂估业务处理需要会计人员熟悉国家财税政策与本单位的经济业务,熟练并合理运用财务软件各功能模块,并及时根据会计环境的变化和企业自身实际情况及管理要求调整暂估核算方式,尽早发现并改正采购暂估处理过程中存在的错误,以保证采购业务处理生成的凭证准确无误。

[1]田淑华:存货暂估入账的会计与税务处理[J].财会月刊,2011(4).