营运资金管理效率与公司绩效相关性研究

2015-03-11徐晓慧朱和平

徐晓慧 朱和平

【摘 要】 文章以2008—2012年江浙制造业中小板上市公司的相关财务指标作为研究样本,从渠道视角对经营活动营运资金管理效率与公司绩效的相关性展开研究。研究发现:营运资金管理效率与公司绩效关系显著,其中生产渠道营运资金周转期以及营销渠道营运资金周转期与公司绩效呈现显著负相关,而采购渠道营运资金周转期与公司绩效呈现显著正相关。

【关键词】 渠道视角; 营运资金管理效率; 公司绩效; 相关性

中图分类号:F276.6 文献标识码:A 文章编号:1004-5937(2015)04-0101-03

一、引言

随着我国市场经济的深入发展,中小企业在我国经济社会中发挥着巨大的作用,具有巨大的发展潜力。但随着2008年金融危机的爆发,全球经济环境发生了巨大变化,原材料成本急剧上升,资本市场紧缩,市场风险逐渐增大,很多企业尤其是出口导向型的中小制造类企业受到严重的冲击,经营绩效急剧下降,资金链断裂,最终形成企业的倒闭潮。倒闭潮的出现,从企业自身角度主要归咎于其对营运资金管理的重视程度不够、管理方法落后,使得企业应对外部环境变化的灵活性较差,抗风险能力较弱。而营运资金作为企业赖以生存的财务资源,其管理效率影响着企业在正确发展战略和目标指引下对各种资源的配置效率和管理能力,进而直接影响企业整体的绩效水平。有鉴于此,本文从渠道视角研究营运资金管理效率与公司绩效的相关性。

二、国内外相关文献综述

国外学者在营运资金管理效率与公司绩效相关性方面的研究较为丰富和深入。在早期并没有发现二者之间存在明确的关系,直至Manual Jose(1996)发现除了个别公司和特殊行业外,多数样本显示现金周期与公司绩效呈显著的负相关关系,这是第一次发现营运资金管理效率与公司绩效存在显著的关系。此后,关于营运资金管理效率与公司绩效关系的研究大同小异。但与之前学者观点不同,Sonia(2014)通过研究验证发现营运资金管理效率和公司绩效呈倒U型关系,并对英国非金融上市公司的研究结果进一步证明了倒U型结论,这意味着存在一个最佳的营运资金管理水平以平衡成本和收益,实现公司绩效最大化。

而我国对营运资金管理效率与公司绩效关系的研究起步较晚,但随着对营运资金管理重视程度的不断提高,国内理论界也加强了对这一领域的研究,并取得一定的成果。王治安、吴娜(2007)发现用于衡量营运资金周转效率的营运资金周转期和营运资金需求占总资产的比与代表企业价值的净资本收益率呈显著的负相关关系。之后,在这一研究领域最具代表性的孔宁宁等(2009)发现现金周期及其组成部分应收账款周转期、存货周转期、应付账款周转期与企业盈利能力之间都存在显著的负相关关系,并指出我国正处在转型经济的特殊时期,边际应付账款周转期的缩短可能会促进边际收益的更高增长。此后的研究大同小异,袁光才等(2008)、白净等(2009)分别选取电力行业和能源行业的上市公司作为样本,运用线性回归的方法研究分析了营运资金管理效率与公司绩效之间的正向关系。

纵观国内外相关文献可以发现,由于研究样本、时间、自变量的选择以及外部经济环境、经济体制和行业特征的不同,营运资金管理效率与公司绩效的关系存在较大差异,对于营运资金管理效率与公司绩效的关系尚未形成统一的结论。因此,对于营运资金管理效率与公司绩效的关系不能一概而论,必须考虑地区、行业、企业性质、所处时期等因素差异对于营运资金管理的影响。

三、研究设计

(一)研究假设

公司绩效是体现公司经营活动营运资金管理效率与效果的综合变量,因此,本文重点讨论公司经营活动营运资金管理效率对公司绩效的影响。公司经营活动营运资金管理效率主要包括采购渠道营运资金管理效率、生产渠道营运资金管理效率和营销渠道营运资金管理效率。本文在借鉴国内外现有研究的基础上,结合江浙制造业中小企业的特点提出了如下研究假设:

采购渠道营运资金主要是指公司在采购环节发生的资金项目,主要包括材料存货、预付账款、应付账款及票据。对于制造类企业而言,材料存货是企业采购环节营运资金投资的重要组成部分。随着材料存货数量的不断增加,材料存货的短缺成本将不断降低,与之相关的管理成本和机会成本将进一步增加,增加的营运资金成本超过持有更多材料存货所带来的收益时,企业的经营风险将进一步提高,影响整体绩效水平。同时,对于制造类企业来说,应付账款和应付票据是企业采购环节营运资金的重要来源,且其资本成本可以忽略不计。因此,在保证企业信誉的同时,延长应付账款的支付,能够使企业以较低的成本获得营运资金,有利于企业资金成本的降低和绩效水平的提高。综上提出假设1:采购渠道营运资金周转期与公司绩效存在负相关关系。

生产渠道营运资金主要是指企业在生产环节发生的资金项目,主要包括在产品存货、其他应收款、应付职工薪酬和其他应付款。对于制造类企业,在产品存货是生产环节营运资金投资的主要项目,其投资数量的增加在保证企业正常运营的同时,会增加相关的管理成本。而应付职工薪酬是生产环节营运资金融资的一种主要方式,在未支付之前企业可以无偿使用这笔资金,降低企业的资金成本。因此,提出假设2:生产渠道营运资金周转期与公司绩效存在负相关关系。

营销渠道营运资金主要是指公司在营销环节发生的资金项目,主要包括成品存货、应收账款、预收账款和应交税费。对于制造类企业而言,成品存货是营销环节营运资金投资的主要项目,在保证产品供给顺畅的前提下,不断增加成品存货数量,一方面会导致企业存货成本的提高,另一方面也会增加企业的市场风险,最终影响企业的绩效水平。而应收账款作为制造类企业促进销售的一种手段,在增加收益、降低存货管理成本的同时,会进一步提高企业的坏账损失、收账费用和资金的机会成本。随着应收账款投资额的不断增加,企业销售收益的边际增加额随之递减,而对应的边际损失和边际成本随之增加,从而导致企业绩效的下降。因此,提出假设3:营销渠道营运资金周转期与公司绩效存在负相关关系。

(二)样本选取和数据来源

本文选取2008年之前上市的66家江浙制造业中小板公司5年的年报财务数据作为研究样本。为提高数据可靠性,在选取样本时剔除ST、*ST公司和数据不完整的公司。数据主要来源国泰安数据库、中国上市公司营运资金管理数据库,部分数据资料由手工收集。

(三)变量与模型设计

根据研究假设,本文选取变量如下:(1)因变量。本文从公司的偿债能力、盈利能力、营运能力和发展能力四个方面选取了资产负债率Y1、流动比率Y2、速动比率Y3、营业利润率Y4、总资产净利率Y5、净资产利润率Y6、投资回报率Y7、每股收益Y8、流动资产周转率Y9、总资产周转率Y10、总资产增长率Y11、营业收入增长率Y12,运用因子分析法获得一个综合指标SCORE,用于衡量公司综合绩效水平。(2)自变量。本文选取了反映营运资金管理效率的3个解释变量:采购渠道营运资金周转期DPUC、生产渠道营运资金周转期DPRC、营销渠道营运资金周转期DMAC。选取了反映公司规模、成长性、公司资本结构和治理结构的4个控制变量,具体变量说明见表1。本文设计的回归模型如下:

SCORE=β0+β1*Xi+β2*GROWTH+β3*SIZE+β4*

LEVER+β5*Herfindahl10+ε,Xi为营运资金管理效率变量(i=1,2,3)。

四、实证结果分析

(一)因子分析

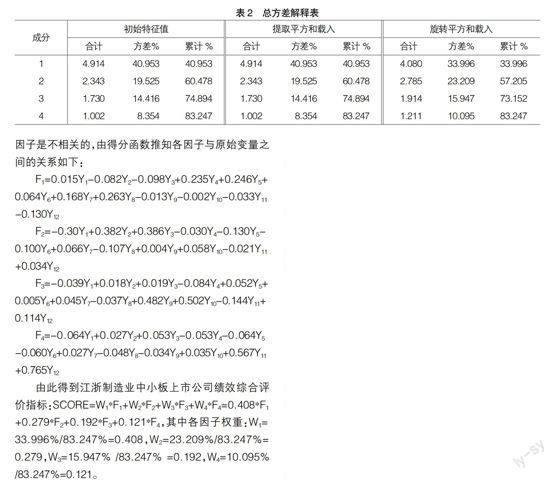

为检验反映公司能力的12个变量是否适合进行因子分析,首先运用SPSS对其进行KMO相关性检验,检验结果为0.721,表明该组变量存在较强的相关性,可以进行因子分析。其次,在最小特征值为1的基础上求得公共因子方差,提取出4个因子作迭代分析。表2显示所使用的4个因子包含了原始变量83.247%的信息,符合提取公共因子的要求。最后,进一步分析结果显示这4个因子是不相关的,由得分函数推知各因子与原始变量之间的关系如下:

F1=0.015Y1-0.082Y2-0.098Y3+0.235Y4+0.246Y5+

0.064Y6+0.168Y7+0.263Y8-0.013Y9-0.002Y10-0.033Y11

-0.130Y12

F2=-0.30Y1+0.382Y2+0.386Y3-0.030Y4-0.130Y5-

0.100Y6+0.066Y7-0.107Y8+0.004Y9+0.058Y10-0.021Y11

+0.034Y12

F3=-0.039Y1+0.018Y2+0.019Y3-0.084Y4+0.052Y5+

0.005Y6+0.045Y7-0.037Y8+0.482Y9+0.502Y10-0.144Y11+

0.114Y12

F4=-0.064Y1+0.027Y2+0.053Y3-0.053Y4-0.064Y5

-0.060Y6+0.027Y7-0.048Y8-0.034Y9+0.035Y10+0.567Y11

+0.765Y12

由此得到江浙制造业中小板上市公司绩效综合评价指标:SCORE=W1*F1+W2*F2+W3*F3+W4*F4=0.408*F1

+0.279*F2+0.192*F3+0.121*F4,其中各因子权重:W1=

33.996%/83.247%=0.408,W2=23.209%/83.247%=

0.279,W3=15.947%/83.247%=0.192,W4=10.095%/83.247%=0.121。

(二)回归分析

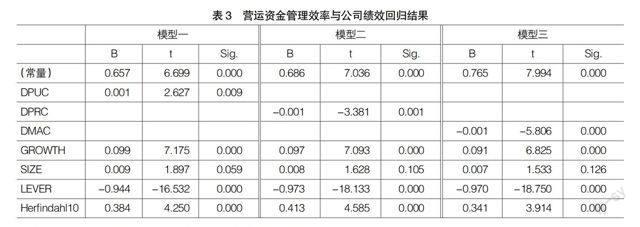

建立三个模型,分别对DPUC、DPRC、DMAC与公司绩效SCORE的关系进行多元回归,得到调整后的可决系数分别为0.591、0.596和0.622,说明三个模型的拟合优度较好,解释能力较强。Durbin-Watson统计量分别为2.012、2.012和2.020,表明模型不存在序列相关性。通过方差分析和模型总体显著性检验得到,F统计量分别为53.762、55.000和61.089,对应的p值均为0。所以认为,三个回归模型均线性显著。

表3回归结果表明:在控制了公司规模、成长性、公司资本结构和治理结构的情况下,江浙制造业中小板上市公司DPUC与公司绩效在1%的水平上显著正相关,即延长采购渠道营运资金周转期可以提升公司绩效水平,与假设1相矛盾,这主要是由于作为采购环节营运资金重要来源的应付账款涉及到企业与上游供应商的关系,恶意拖延货款支付不仅影响自身的商业信誉,也会妨碍上游供应链的优化。而目前我国正处在转型经济的特殊时期,中小企业过度利用商业信用,拖延支付到期货款,以致影响与供应商的关系,影响企业的采购效率、采购质量甚至采购成本和信用条件,进而影响正常的生产运营,导致绩效水平的下降,而边际应付账款占用额的减少可能会促进边际收益的更高增长;DPRC与公司绩效在1%的水平上显著负相关,即缩短生产渠道营运资金周转期有利于提升公司绩效水平,与假设2的预期相一致;而DMAC与公司绩效在1%的水平上显著负相关,即缩短营销渠道营运资金周转期有利于提升公司绩效水平,与假设3的预期相一致。

此外,主营业务收入增长率、赫芬达指数与公司绩效在1%的水平上显著正相关,财务杠杆与公司绩效在1%的水平上显著负相关,用于反映公司规模的营业收入自然对数与公司绩效呈正相关关系。这说明具有持续经营能力和高成长性的公司,其综合绩效水平普遍较高;股权相对集中会对公司经营管理和决策效率的提高产生积极的影响;同时公司规模越大,综合绩效水平越高。一方面是由于企业存在规模效应,另一方面说明,相对于规模较小的公司而言,规模较大的公司易于取得银行等金融机构贷款,降低融资成本,增加资本收益。而负债融资比例偏高会对企业绩效水平产生不利影响,这主要是由于目前样本公司的财务状况所导致的。

五、结论

通过实证研究发现,缩短生产渠道营运资金周转期、营销渠道营运资金周转期,适当延长采购渠道营运资金周转期有助于提高公司绩效水平。因此,在采购环节,企业应根据实际情况适当地延长采购渠道营运资金周转期,加强与供应商的沟通,合理利用商业信用,及时安排应付账款的支付,在保障公司信誉的同时,与供应商建立密切的合作,优化企业供应链。与供应商建立合作关系,一方面有利于获得可靠的货源,节约采购成本;另一方面能够使企业获得更有利的信用期限,缓解短期偿债压力,提高资产的流动性。同时在生产环节,企业可以通过改良生产工艺、引进先进的生产技术,提高劳动生产率和资金的使用效率,减低企业生产环节的资金占用,缩短生产渠道营运资金周转期。在营销环节,企业可以通过实施严格的赊销审批和高效的客户关系管理,及时了解客户的财务状况,确保应收账款的及时收回,减少坏账损失和营销环节营运资金的占用,缩短营销渠道营运资金周转期,最终缩短整个经营活动的营运资金周转期,实现营运资金在经营活动各环节的顺畅衔接,保证经营活动营运资金周转的高效率,提高公司绩效水平。

【参考文献】

[1] Manuel L.Jose,Carol Laneaster,Jerry L.Stevens.Corporate Retums and Cash Conversion Cycles [J].Journal of Eeonomics and Finance,1996,20(1):33-46.

[2] Sonia Banos-Caballero,Pedro J.Garcia-Teruel,Pedro Martinez-Solano.Working Capital Management,Corporate Performance,and Financial Constraints[J].Journal of Business Research,2014,67(3):332-338.

[3] 王治安,吴娜.管理资产负债表视角下营运资本管理与企业价值的相关性研究[J].财会月刊(理论版),2007(11):3-5.

[4] 孔宁宁,张新民,吕娟.营运资本管理效率对公司盈利能力的影响——基于中国制造业上市公司的经验证据[J].南开管理评论,2009,12(6):121-126.

[5] 袁光才,陈菊,杨新峡,等.电力上市公司营运资本结构与公司绩效的实证研究[J].财会通讯,2008(9):93-96.

[6] 白净,王冬梅.我国能源企业营运资本管理研究[J].统计与决策,2009(19):186-188.