财务报表与Ohlson线性估值模型的适配性研究

2015-03-11王河流蔡淑琴

王河流 蔡淑琴

【摘 要】 文章旨在重构财务报表与改进Ohlson线性估值模型,以便使二者能够相互适配。通过对公司活动及其价值存量与流量关系的分析,指出了传统财务报表与Ohlson线性估值模型之间存在的不适配性:传统财务报表不能识别剩余收益的来源,其杜邦财务比率与Ohlson线性估值模型的关联性差,不能得到适用的折现率。在改进Ohlson线性估值模型的同时,按照公司经营活动与金融活动的划分对传统财务报表进行了重构,实现了二者的相互适配。

【关键词】 剩余收益; Ohlson线性估值模型; 财务报表

中图分类号:F830.593 文献标识码:A 文章编号:1004-5937(2015)04-0016-07

根据Ohlson模型(1995)和Feltham & Ohlson模型(1995),只有增加剩余收益才增加股票价值。OHanlon & Peasnell(2002)以剩余收益作为业绩度量,根据干净盈余关系假设,严密论证了权益价值形成过程。如果公司盈利在将来按照股东要求的回报率增长,公司可以实现收益的增加,并增加所有者权益的账面价值,但不会增加所有者权益的溢价,这时,如果股票价格超过所有者权益账面价值,表明股东为不应该付费的收益付了费。Ohlson,OHanlon & Peasnell虽然都指出了权益价值的来源,但没有明确公司哪些活动才会创造超额价值。Penman(2007)指出:融资活动不创造剩余收益,投资和经营活动才创造剩余收益。传统财务报表是按照会计准则的披露规则所规定的格式,而不是按照公司活动是否创造剩余价值列报编制,这使得传统财务报表与Ohlson线性估值模型间存在不适配性,容易导致权益估值不准确。因此,改进Ohlson线性估值模型,重构传统财务报表,使二者适配,预期能够提高Ohlson线性估值模型的估值功效。

一、Ohlson线性估值模型

Ohlson(1990,1991)开创性地提出股票价值是由公司账面价值和未来收益共同决定的。此后,Ohlson(1995)与Feltham & Ohlson(1995)发表一系列的论文阐述了公司账面价值与期望未来剩余收益如何决定股票价值,把权益价值形成过程由财富分配过程转向财富创造过程。

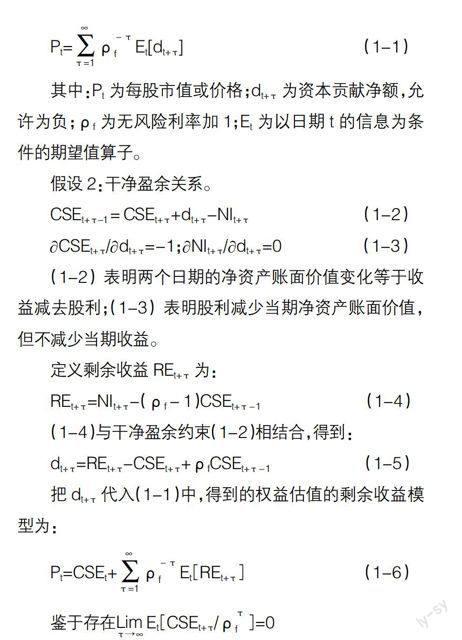

Ohlson(1995)提出了三个假设,导出一个线性、闭形式的估值解,即权益价值等于其账面价值加上一个由本期剩余收益和代表其他信息的纯变量组成的线性函数。其发展过程如下:

假设1:公司的市场价值等于未来期望股利的现值。

其中:Pt为每股市值或价格;dt+τ为资本贡献净额,允许为负;ρf为无风险利率加1;Et为以日期t的信息为条件的期望值算子。

假设2:干净盈余关系。

(1-2)表明两个日期的净资产账面价值变化等于收益减去股利;(1-3)表明股利减少当期净资产账面价值,但不减少当期收益。

定义剩余收益REt+τ为:

REt+τ=NIt+τ-(ρf-1)CSEt+τ-1 (1-4)

(1-4)与干净盈余约束(1-2)相结合,得到:

dt+τ=REt+τ-CSEt+τ+ρfCSEt+τ-1 (1-5)

把dt+τ代入(1-1)中,得到的权益估值的剩余收益模型为:

该模型在概念上具有合理性,在理论上具有严密性,并且把权益估值从财富的分配转移到财富的创造上来。

但是,该模型在实际应用上会遇到许多问题:(1)在未来无限期,ρf满足于非随机的、平的期限结构的假设难以得到满足。(2)在t期就对未来无限期的剩余收益作出预期几乎是不可能的。为了提高(1-6)的实用性,Ohlson提出假设3,由此导出线性估值方程,把公司市场价值与当期会计信息变量联系起来。

假设3:REt+τ满足信息动力随机过程。

REt+τ=ωREt+τ-1+Vt+τ-1+ε1t+τ (1-7)

Vt+τ=γVt+τ-1+ε2t+τ (1-8)

其中,Vt+τ为剩余收益之外的其他信息;Et[εkt+τ]=0;k=1,2;τ≥1;ω,γ∈[0,1)为固定且已知的过程参数。

以假设1—3为基础,Ohlson(1995)导出的权益估值的线性方程为:

Pt=CSEt+α1REt+α2Vt (1-9)

其中:α1=ω/(ρf-ω)≥0

α2=ρf/(ρf-ω)(ρf-γ)>0

估值函数(1-9)和信息动力假设3显示了收益与账面价值作为主要价值指标如何发挥作用,为会计信息在权益估值中的实际应用提供了理论依据。

二、公司活动及其价值存量与流量关系框架

Penman(2007)对公司的三种活动:融资活动、投资活动以及经营活动进行分析,认为只有投资活动和经营活动能够增加公司价值,而融资活动不能增加公司价值,相应的,只有经营资产才能创造剩余价值,即剩余营业收益,而金融资产不能创造剩余价值。

Penman(2007)从在资本市场发生的在公司与权益索取者之间的交易——融资活动开始,重新绘制了关于公司所有价值存量和流量关系的整幅蓝图,如图1。

F表示公司与债权人或债务人之间发生的交易(负债融资)形成的净债务融资流。该融资流如果为正,增加公司持有的净金融资产(NFA,即金融资产减去金融负债);该融资流如果为负,增加公司持有的净金融负债(NFO,即金融负债减去金融资产)。在本文中,金融资产和金融负债的定义遵循Ohlson(1995)与Feltham & Ohlson(1995)的定义,即生息性证券或票据,而非会计准则的定义。例如,无付息应收账款(应付账款)按照前者定义不属于金融资产(金融负债),但按照后者定义属于金融资产(金融负债)。F的计算存在四种可能:

第一种:购买债券或票据所支付的现金减去出售债券与利息收回所收到的现金;

第二种:利息支付与债券赎回所支付的现金减去公司发行自己的债券所收到的现金;

第三种:购买债券或票据所支付的现金减去公司发行自己的债券所收到的现金;

第四种:利息支付与债券赎回所支付的现金减去出售债券与利息收回所收到的现金。

如果F大于零,净金融资产增加;反之,净金融资产减少。

d表示公司与股东之间发生的交易(股权融资)形成的净资金流,该资金流同样会导致公司持有的净金融资产发生变化。d的计算为公司派发股利与进行股票回购所支付的现金减去股东对公司追加投资的差额。d对净金融资产的影响与F相反,如果d大于零,净金融资产减少;反之,净金融资产增加。

C是公司向顾客提供并销售商品与服务(经营活动)产生的现金收入流。I是公司投资于经营资产——土地、厂场、固定资产及存货等(投资活动)产生的现金支出流。I主要由C提供,C在满足I之后的剩余部分,即C-I,称为自由现金流。

如果C不能满足投资活动的需要,即C-I为负,公司可以变现净金融资产获取现金以弥补C的短缺。如果净金融资产变现后获取的现金还不能弥补C的短缺,公司可以启动融资活动进行融资,这就导致了负的F与(或)负的d发生。如果C超过I,即C-I为正,公司可以使用剩余的现金收入购买金融资产、偿还金融负债本金和利息及向股东派发股利与股票回购,这就导致了正的F与(或)正的d发生。这两种情况都会导致净金融负债变动,因此,存在:

d=(C-I)+ΔNFO-NFE (2-1)

(2-1)表明,如果自由现金流不足以支付股利,公司可以通过变卖金融资产或举借金融负债来获取现金支付股利,变卖金融资产或举借金融负债都不会增加公司额外价值,因此股利不能作为公司增值的衡量指标。由(2-5)可知,公司在没有自由现金流的情况下,也能够实现价值的增加;或者说在没有增加价值的情况下,也能够产生自由现金流,因此,自由现金流也不能作为公司增值的衡量指标。但是,公司获取自由现金流是不可或缺的,因为,如果公司没有稳定的自由现金流,公司就不能够持续地回报股东,不能够偿还为进行投资举借的资金,从而难以持续经营下去。

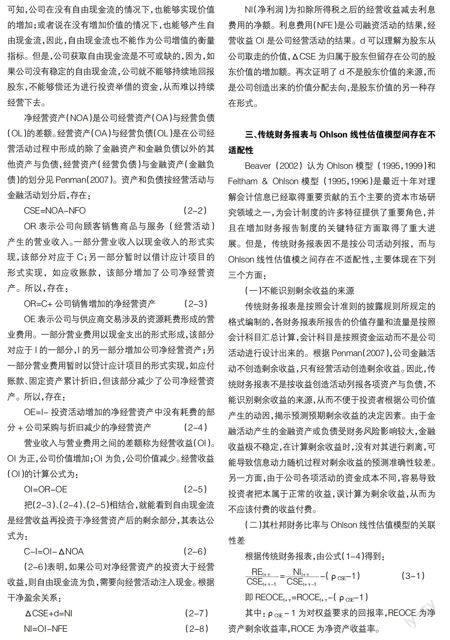

净经营资产(NOA)是公司经营资产(OA)与经营负债(OL)的差额。经营资产(OA)与经营负债(OL)是在公司经营活动过程中形成的除了金融资产和金融负债以外的其他资产与负债,经营资产(经营负债)与金融资产(金融负债)的划分见Penman(2007)。资产和负债按经营活动与金融活动划分后,存在:

CSE=NOA-NFO (2-2)

OR表示公司向顾客销售商品与服务(经营活动)产生的营业收入。一部分营业收入以现金收入的形式实现,该部分对应于C;另一部分暂时以借计应计项目的形式实现,如应收账款,该部分增加了公司净经营资产。所以,存在:

OR=C+公司销售增加的净经营资产 (2-3)

OE表示公司与供应商交易涉及的资源耗费形成的营业费用。一部分营业费用以现金支出的形式形成,该部分对应于I的一部分,I的另一部分增加公司净经营资产;另一部分营业费用暂时以贷计应计项目的形式实现,如应付账款、固定资产累计折旧,但该部分减少了公司净经营资产。所以,存在:

OE=I-投资活动增加的净经营资产中没有耗费的部分+公司采购与折旧减少的净经营资产 (2-4)

营业收入与营业费用之间的差额称为经营收益(OI)。OI为正,公司价值增加;OI为负,公司价值减少。经营收益(OI)的计算公式为:

OI=OR-OE (2-5)

把(2-3)、(2-4)、(2-5)相结合,就能看到自由现金流是经营收益再投资于净经营资产后的剩余部分,其表达公式为:

C-I=OI-ΔNOA (2-6)

(2-6)表明,如果公司对净经营资产的投资大于经营收益,则自由现金流为负,需要向经营活动注入现金。根据干净盈余关系:

ΔCSE+d=NI (2-7)

NI=OI-NFE (2-8)

NI(净利润)为扣除所得税之后的经营收益减去利息费用的净额。利息费用(NFE)是公司融资活动的结果,经营收益OI是公司经营活动的结果。d可以理解为股东从公司取走的价值,ΔCSE为归属于股东但留存在公司的股东价值的增加额。再次证明了d不是股东价值的来源,而是公司创造出来的价值分配去向,是股东价值的另一种存在形式。

三、传统财务报表与Ohlson线性估值模型间存在不适配性

Beaver(2002)认为Ohlson模型(1995,1999)和Feltham & Ohlson模型 (1995,1996)是最近十年对理解会计信息已经取得重要贡献的五个主要的资本市场研究领域之一,为会计制度的许多特征提供了重要角色,并且在增加财务报告制度的关键特征方面取得了重大进展。但是,传统财务报表因不是按公司活动列报,而与Ohlson线性估值模之间存在不适配性,主要体现在下列三个方面:

(一)不能识别剩余收益的来源

传统财务报表是按照会计准则的披露规则所规定的格式编制的,各财务报表所报告的价值存量和流量是按照会计科目汇总计算,会计科目是按照资金运动而不是公司活动进行设计出来的。根据Penman(2007),公司金融活动不创造剩余收益,只有经营活动创造剩余收益。因此,传统财务报表不是按收益创造活动列报各项资产与负债,不能识别剩余收益的来源,从而不便于投资者根据公司价值产生的动因,揭示预测预期剩余收益的决定因素。由于金融活动产生的金融资产或负债受财务风险影响较大,金融收益极不稳定,在计算剩余收益时,没有对其进行剥离,可能导致信息动力随机过程对剩余收益的预测准确性较差。另一方面,由于公司各项活动的资金成本不同,容易导致投资者把本属于正常的收益,误计算为剩余收益,从而为不应该付费的收益付费。

(二)其杜邦财务比率与Ohlson线性估值模型的关联性差

根据传统财务报表,由公式(1-4)得到:

即REOCEt+τ=ROCEt+τ-(ρCSE-1)

其中:ρCSE-1为对权益要求的回报率,REOCE为净资产剩余收益率,ROCE为净资产收益率。

按照杜邦财务分析体系,有:

即ROCEt+τ=PMt+τ×TATt+τ×EMt+τ-1

其中:PM为销售净利率,TAT为总资产周转率,EM为权益乘数,S为销售收入,TA为总资产。

由(3-1)、(3-2),可得:

由于杜邦财务分析体系没有区分经营活动与金融活动,当公司发生金融活动时,经常导致净资产收益率或(与)净资产周转率发生很大的变化,但这种变化不会改变权益价值,如果投资者根据这种变化进行投资决策,就可能会被误导。为了说明这个问题,假设公司在t+τ-1期期末,进行了股利分配或股票回购,支付金额为dt+τ-1,其他活动没有发生改变。

与(3-2)相比,(3-5)表明净资产收益率发生了的变化;与(3-4)相比,(3-7)表明销售净利率、净资产周转率发生了的变化。但是,在ρCSE不变的条件下,附股息的剩余收益并没有变化,从而股东价值不会发生变化,这与Miller & Modigliani(1961)股利定理,即股东价值不会应因股利分配或股票回购而发生变化是一致的。这种情况说明了基于传统财务报表的剩余收益模型与杜邦财务比率的关联性较差,容易导致杜邦财务比率分析方法失去作用。

(三)不能得到适用的折现率

公司进行股利分配或股票回购后,公司的经营活动并没有变化,公司经营的价值也不会因此而变化。但是,实际上,由于债务的发行与到期偿还、利息收益及股利改变负债和权益,从而财务杠杆或(与)净资产周转率每期都将会发生变化,这些变化会导致财务风险发生变化,因此,投资者要求的回报率也会改变。为了对权益作出尽可能正确的估值,投资者不得不不辞辛苦地为不增加价值的杠杆或(与)净资产周转率变化调整每期的折现率。由Gebhardt,Lee & Swaminathan(2001),Claus & Thomas(2001),Easton(2004),以及Ohlson & Juettner-Nauroth(2005)的研究可知,线性估值模型的折现率调整是一个非常复杂的过程。如果折现率调整不准确,就会造成权益估值错误,投资者会因此而被误导。由于传统财务报表没有按照经营活动与金融活动列报资产与负债,很难从其提供的信息中得到适用于Ohlson线性估值模型的ρCSE。

通过上述分析可以看出,为了实现财务报表与Ohlson线性估值模型的适配,改进Ohlson线性估值模型与重构传统财务报表是非常必要的。

四、改进Ohlson线性估值模型

(一)分解剩余收益

由于公司各项活动的功能不同,其所承担的风险和产生的收益也存在差异,因此分解剩余收益,有助于对权益定价。按照公司活动,剩余收益可分解为剩余营业收益与剩余融资费用(收益)。

剩余营业收益被定义为本期由净经营资产产生的收益与对净经营资产要求的账面回报之间的差额(Feltham & Ohlson,1995)。其表达公式为:

RE OIt+τ=OIt+τ-(ρNOA-1)NOAt+τ-1 (4-1)

其中:RE OI为剩余营业收益;ρNOA为投资者对净经营资产要求的回报率,即折现率,ρNOA只受经营风险的影响,不受金融活动产生的财务风险的影响。

剩余融资费用被定义为本期由净金融负债产生的费用与债权人对净金融负债要求的账面回报之间的差额(Penman,2007)。其表达公式为:

RE NFEt+τ=NFEt+τ-(ρNBC-1)NFOt+τ-1 (4-2)

其中:RE NFE为剩余融资费用;ρNBC为净金融负债的加权平均成本。

把(4-1)与(4-2)相结合,可以得到剩余收益:

REt+τ=OIt+v-NFEt+τ-[(ρNOA-1)NOAt+τ-1-(ρNBC-1)NFOt+τ-1]

=OIt+τ-(ρNOA-1)NOAt+τ-1-[NFEt+τ-(ρNBC-1)NFOt+τ-1]=RE OIt+τ-RE NFEt+τ (4-3)

表达式(4-3)明确了剩余收益的构成及其来源。因此,资产和负债分别按经营活动和金融活动划分后,可以分别得到RE OI和RE NFE,而由于传统财务报表没有按经营活动与金融活动列报资产与负债,无法达到该效果。

(二)改进Ohlson线性估值模型

Ohlson模型(Ohlson,1995)(1)没有对剩余营业收益与剩余融资费用加以区别,不能识别剩余收益的来源;(2)选择无风险利率ρf作为折现率,没有对不同来源并用于不同活动的资金的成本加以区分。Feltham & Ohlson模型(Feltham & Ohlson,1995)引入剩余营业收益概念对Ohlson模型进行了改进,但仍然沿用了ρf。

Penman(2007)根据图1:(1)先得到净经营资产的价值和净金融负债的价值:

这就是Penman(2007)改进后的剩余营业收益模型,该模型使用的折现率是对净经营资产要求的回报率,并且模型排除掉了不创造额外价值的金融资产或金融负债,使投资者把财务分析的焦点集中在创造额外价值的经营资产上。但是,该模型和剩余收益模型一样在实际应用上会遇上许多问题。为了提高(4-6)的实用性,本文参考Ohlson假设3,提出下列假设:

假设4:RE OIt+τ满足信息动力随机过程。

RE OIt+τ=ωRE OIt+τ-1+Vt+τ-1+ε1t+τ (4-7)

Vt+τ=γVt+τ-1+ε2t+τ (4-8)

其中,Vt+τ为剩余营业收益之外的其他信息;Et[εkt+τ]=0;k=1,2;τ≥1,ω,γ∈[0,1)为固定且已知的过程参数。

以假设4为基础,结合(4-6),导出的线性估值模型为:

(4-9)就是改进后的线性估值模型,该模型使用剩余营业收益取代了剩余收益,ρNOA取代了ρCSE。

五、重构财务报表及其勾稽关系

改进后的Ohlson线性估值模型能够实现与图1给出的公司价值存量与流量关系相适配。但是,传统财务报表并不是按照公司活动进行列报,因此其提供的信息不能与改进后的Ohlson线性估值模型相适配,有必要对其进行重构。根据Penman(2007)在图1描绘的公司活动及其价值存量与流量关系,重构财务报表(Penman,2007)及其勾稽关系如图2。

重新编制的资产负债表对资产与负债按照经营性与金融性重新编制列报,如图2。为了便于表达报表间关系,资产负债表按报告式列报。重新编制后,会计恒等式依然成立,只不过表达为:NOA=NFO+CSE或CSE=NOA-NFO。在此情况下,普通股权益被表达为扣除债权人对净经营资产的索取权之后,对剩余净经营资产的索取权。重新编制的资产负债表揭示了各资产和负债与公司各活动之间的直接联系。

重新编制的利润表是按照经营性收益和金融性收益列报。这种列报方法把传统利润表中的财务费用(或财务收益)、对金融资产投资产生的公允价值变动收益与投资收益从营业利润中分离出来,明确了各项收益的来源。通过把重新编制的利润表与资产负债表相结合,有助于分析经营活动和融资活动的盈利能力,有助于开发利润预测工具,预测未来的公司利润,满足权益的剩余收益估值模型的需求。

传统现金流量表虽然是按照经营活动、投资活动和融资活动划分现金流量,但就投资活动来说,它在某种程度上,混淆了自由现金流和融资活动现金流,因为它没有对投资于经营资产的现金与投资于金融资产的现金进行区分。重新编制的现金流量表在对二者加以区别的基础上,按照现金恒等式列报各公司活动产生的现金流,这有助于开发自由现金流预测工具,预测未来的自由现金流(C-I),满足贴现现金流模型的需求。

财务报表重构之后,其间的勾稽关系与公司收益与现金流创造活动一致,具体表达式为:

NOAt=NOAt-1+OIt-(Ct-It) (5-1)

NFOt=NFOt-1+NFEt-(Ct-It)+dt (5-2)

CSEt=CSEt-1+OIt-NFEt-dt (5-3)

尽管C-I影响NOA与NFO的变动,但不会影响CSE的变动,CSE的变动只受OI、NFE和d影响。d是公司和普通股股东之间的交易,这种交易只是改变了股东价值的存在形式:要么股东从公司取走归属于自己的价值由自己管理;要么暂时把价值交给公司由公司管理者管理,但不会增加股东价值。OI和NFE是来自于公司和普通股股东以外的其他各方的交易,这种交易因与股东无关,使OI和NFE成为股东价值的真正增加者。因此,OI和NFE经常直接被投资者用来对股东价值进行估值。

C-I虽然不会影响CSE的变动,但会影响NOA与NFO的变动,因此,C-I经常直接被投资者用来对公司价值进行估值,然后扣除应由债权人对公司价值索取的部分,来间接地实现对股东价值的估值。

重构的财务报表间的勾稽关系也表明,OI与债务融资和债权投资活动无关,而来自于经营活动的价值创造。通过管理者的聪明才智及员工的努力工作,部分原有的NOA改变了其价值形态,转换为具有高附加值的产品,公司把这些产品销售给顾客再实现价值的回收,不但弥补了耗费的NOA价值,而且增加了原有NOA的价值,在原有的NOA价值基础上增加的价值就是OI。

六、对重构后财务报表与改进的Ohlson线性估值模型的适配性分析

(一)重构后财务报表明确了剩余营业收益的来源

改进后的Ohlson线性估值模型中应用的是剩余营业收益,剩余营业收益是由公司净经营资产创造的。由图2可知,公司净经营资产与净金融资产是分离列报的,这有助于投资者把分析的焦点聚焦在公司创造价值的经营活动上,揭示预测预期剩余营业收益的决定因素,而不必关注金融活动对公司收益的影响。中短期来看,相对于金融风险,经营风险较小,RE OI比较稳定,应用信息动力随机过程预测RE OI的准确性应该相对更高。

(二)使杜邦财务比率得到充分利用

根据重构的财务报表及其勾稽关系,计算的ROCE(Penman,2007)为:

由C-I=d+F知,当公司用经营活动产生的现金流偿还负债或支付股利,或公司举借债务支付股利时,FLEV会发生变化,从而ROCE也发生变化,但RNOA可以不受影响,也就是说不产生额外价值的金融活动会影响ROCE,但不会改变反映经营盈利能力的OPM和净经营资产运营能力的TNOA。OPM、TNOA不会因公司发生不创造额外价值的金融活动而发生变化。因此,改进后的Ohlson线性估值模型与根据重构的财务报表计算的杜邦财务比率更加相关,能够充分利用杜邦财务比率分析法,从而使得重构后的财务报表提供的会计信息更加有用。

(三)能够得到适用的折现率

当公司发生金融活动时,公司财务杠杆变化会受到影响,但是净经营资产剩余收益率或(与)净经营资产周转率不会发生变化,从而不会改变经营资产的盈利能力。另一方面,经营盈利能力只受经营风险的影响,而不受股利支付导致的财务杠杆变化的影响。因此,财务报表按照经营活动与金融活动重构后,可以分别按照净经营资产和净金融资产设定各自的ρNOA与ρNBC。当公司经营上没有重大变化时,对净经营资产要求的回报率一般不会改变,因此,不需要频繁调整折现率ρNOA,能够满足改进后Ohlson线性估值模型的要求。

综上所述,本文通过对公司活动及其价值存量与流量关系描述,指出了传统财务报表与Ohlson线性估值模型之间存在的不适配性。通过改进Ohlson线性估值模型和重构财务报表,实现了二者的相互适配。这种适配有助于投资者把精力聚焦在公司的经营活动分析上,并且不必因公司发生融资活动频繁地调整折现率。但是,也应该看到,二者的相互适配是在Ohlson模型严格的干净盈余假设条件下,以及重构财务报表没有涉及未实现利得和损失、终止经营产生的营业外收支净额的情况下完成的,因此二者的适配不够完美。另外,本文的研究只是局限于理论上的阐述与论证,在实证上是否如此,还有待于进一步研究。

【参考文献】

[1] Ohlson,J.Earnings,Book Values,and Dividends in Equity Valuation[J].Contemporary Accounting Research,1995,11(2):661-687.

[2] Feltham,G.and J.Ohlson.Valuation and Clean Surplus Accounting for Operating and Financial Activities[J].Contemporary Accounting Research, 1995,11(2):689-731.

[3] John OHanlon,Ken Peasnell.Residual Income and Value-Creation: The Missing Link[J].Review of Accounting Studies,2002(7):229-245.

[4] Stephen H.Penman.Financial Statement Analysis and Security Valuation[M].3th Edition.The McGraw-Hill Companies,Inc.2007.

[5] Willam.H.Beaver.Perspectives on Recent Capital Market research[J].Accounting Review,2002(2):453-474.

[6] Ohlson,J.On Transitory Earnings[J].Review of Accounting Studies,1999,4(3-4):145-162.

[7] Feltham,G.and J.Ohlson.Uncertainty Resolution and the Theory of Depreciation Measurement[J].Journal of Accounting Research,1996,34(2):209-234.

[8] Miller,M.and F.Modigliani.Dividend Policy,Growth and the Valuation of Shares[J].Journal of Business,1961(10):411-433.

[9] Gebhardt,William R.,Lee,Charles M.C.& Swaminathan,Bhaskaran.Toward an Implied Cast of Capital[J].Journal of Accounting Review,2001 (1):135-176.

[10] Claus,James & Thomas,Jacob.Equity Premia as Low as Three Percent? Evidence Ffrom Analysts Earnings Forecasts for Domestic and International Stock Markets[J].Journal of Finance,2001(5):1629-1666.

[11] Easton,Peter D.PE Ratios,PEG Ratios,and Estimating the Implied Expected Rate of Return on Equity Capital[J].Accounting Review,2004 (1):501-538.

[12] Ohlson,James A.,& Juettner-Nauroth,Beate E.Expected EPS and EPS Growth as Determinants of value[J].Review of Accounting Studies,2005 (10):349-365.