制度环境、会计信息质量与公司投资效率

2015-03-11李君黄林

李君 黄林

【摘 要】 文章以2009—2012年我国沪深A股上市公司为研究样本,实证检验了制度环境对会计信息质量的影响,在会计信息质量能改善公司投资效率的基础上,进一步检验了制度环境对会计信息治理非效率投资的影响。研究结果表明,制度环境与会计信息质量成正相关关系,政府行政管理和金融服务较法律方面能更显著地影响会计信息质量,从而促使会计信息发挥更好的治理功能,改善非效率投资。

【关键词】 制度环境; 会计信息质量; 公司投资效率

中图分类号:F272 文献标识码:A 文章编号:1004-5937(2015)04-0066-05

由于我国资源禀赋地域差异及国家政策等因素的影响,各地区的经济发展水平不均衡,企业所处的政府环境、法律环境及金融环境等制度层面存在明显差异。在不同的制度环境下经营的企业会为了自身的利益而出现不同的管理行为,那么制度环境的差异会对企业的会计信息质量造成影响吗?而会计信息作为重要的公共市场信息,是投资决策者作出投资决策的重要依据。资源实行高效配置的关键前提是主体决策的有效性,主体决策的制定依赖于决策者所获取的市场信息。高质量的会计信息可以优化投资决策,提高投资效率。在不同的制度环境下,会计信息质量对投资效率的这种治理效用会有什么变化吗?本文从上述问题着手研究我国制度环境对企业会计信息质量及投资效率的影响,以期为探索制度环境的改善和治理非效率投资提供一些启示。

一、研究假设的提出

(一)制度环境与会计信息质量关系假设

在中国市场中,大部分的大规模企业为国有企业,最终由各级政府所控制,政府对市场进行干预时,会对其控制的企业进行政策或资源倾斜,这种政府庇护下的企业也较难有动机严格执行企业会计准则,提供高质量的财务信息。同时政府对市场的干预越强,企业出于自身的利益考虑更加不愿意披露较高的利润,从而虚报会计信息。政府执行效率越高越公平,政府的寻租行为就越弱,公司为获取政府项目或税收优惠通过行贿等特殊手段的支出就越少,从而企业为逃避相关部门的检查在财务报表中藏匿的资金就越少,这样财务报告更接近透明。政府对企业的行政管理水平主要体现在对市场的行政干预、执政效率性公平性和政府廉洁上,这种政府的行政管理水平会对会计信息质量造成影响。

企业的法律环境不仅包括法律的公正和效率,更重要的体现在对投资者的保护上。Leuz等(2003)认为强有力的投资者法律保护将限制内部人获取控制权私利的能力,进而削弱其操纵会计信息的积极性。强有力的投资者保护可以促使投资者行使自身的权利,对管理层形成威慑作用,从而降低管理层进行舞弊的可能。法律环境会影响会计信息质量,好的法律环境可以削弱盈余管理行为,提高会计信息质量。

金融服务会影响会计信息质量。企业融资时对外部投资者披露更多的企业信息以降低资本成本。企业从金融机构取得贷款除了支付正常水平的利率外,一般还有一部分额外的费用。这笔额外费用提高了企业的融资成本。以高的资本成本获取资金意味着外部投资者以高的资本收益来弥补其面临的信贷风险,这样就降低了投资者对企业会计信息质量及披露的要求和考核。在高水平的金融市场上,企业会以较低的成本获取资金而自愿充分披露尽可能多的信息给外部投资者。同时各省份金融市场发展水平不一,民间渠道融资市场的发展程度也会影响资本成本从而影响会计信息质量。

我国各地区在国家政策及地域差异的影响下经济发展不平衡,企业面临的政府管理、法律环境和金融环境等制度环境也不同,因而提供的会计信息质量会有所差异,由此提出假设1。

H1:制度环境越好(高政府管理水平、好的法律环境、高金融服务水平),会计信息质量越高。

(二)会计信息质量与企业投资效率关系假设

在有效资本市场中,公司的资本投资决策唯一取决于投资机会(托宾Q值),在控制投资机会(托宾Q值)后,公司投资与现金流量等会计变量间的相关性常被解释为资本市场摩擦,如融资约束。在现有的资本市场中,由于交易成本的存在、信息不对称、所得税等因素,使得公司存在过度投资或者投资不足现象。自由现金流代理成本理论认为,由于所有权和控制权分离,当公司拥有较为充沛的现金流时,公司管理层可能为了追求企业的规模或自身利益而产生代理成本,投资于净现值为负的项目中,从而导致过度投资;外部投资者获得的信息比管理层少,处于信息劣势,不能对管理层的投资决策进行有效的监督及约束,发现管理层出现损害自身利益的行为时,外部投资者会要求更高的投资报酬率以弥补信息不对称导致的利益损失,由此公司可能因融资成本过高而出现融资困境,从而导致投资不足。

会计信息是会计准则的制定者、企业管理层及所有者等多方利益体博弈的结果,是投资者作出投资决策的重要信息来源。高质量的会计信息具有较好的治理功能和较高的定价功能,能够减缓上市公司管理者和外部投资者的信息不对称,从而提高上市公司的投资效率。在美国等资本市场较成熟、完善的国家,高质量的会计信息能提高投资效率,那么中国正处于经济转型阶段,资本市场制度尚不健全,高质量会计信息对投资效率也具有治理效应吗?蔡吉甫(2013)利用上市公司的数据经实证分析发现我国高质量的会计信息可以缓解道德风险和逆向选择问题,有效抑制过度投资行为,优化资源配置。由此本文提出假设2:

H2:高质量的会计信息可以有效改善企业投资效率。

(三)制度环境、会计信息质量与企业投资效率的假设逻辑

高质量的会计信息可以抑制过度投资、改善投资效率,然而这种抑制作用会受到制度环境的影响:(1)我国政府对市场经济的管理行为可能是为了实现其政治目的,如促进就业、增加财政收入、实现GDP增长等,在公司投资中更多的是扮演“掠夺之手”,而非“帮助之手”,政府干预加剧了企业特别是国有企业的过度投资(吕峻,2012;唐雪松,2010);(2)现有研究发现控股股东会为了自身利益而侵占中小股东的利益而发生代理问题(Shleifer,1997),我国相对集中股权结构加剧了企业的过度投资行为,而投资者的法律保护机制能很好地规范控股股东的行为,发挥治理作用,作为制度环境中重要的一部分;(3)我国当前处于经济转型阶段,政府干预频繁,法律制度、金融服务不够完备,制度环境具有很大的不确定性,这种不确定性不能使投资者作出准确的判断,更易偏离实际的投资从而影响投资效率。由此,本文提出第三个假设。

H3:不同的制度环境下会计信息对投资效率的治理效应不同。

二、研究设计

(一)样本选择及数据来源

本文选取我国所有A股市场2009—2012年上市公司为样本,剔除金融保险业、文化传播业及财务数据缺失的公司,最后经处理得到2009—2012年共7 247个样本,其中2009—2012年样本数依次为:1 530、1 634、1 905、

2 178。样本数据来自CSMAR数据库。文中度量制度环境的三个指标:政府管理、企业经营法律环境、金融服务数据来源于王小鲁、余静、樊纲编制的《中国分省企业经营环境指数2013年报告》,该书披露了2006年、2008年、2010年及2012年相关数据。本文中2009年及2011年相关数据分别取2008年和2010年及2010年和2012年的算术平均值。

(二)模型设计

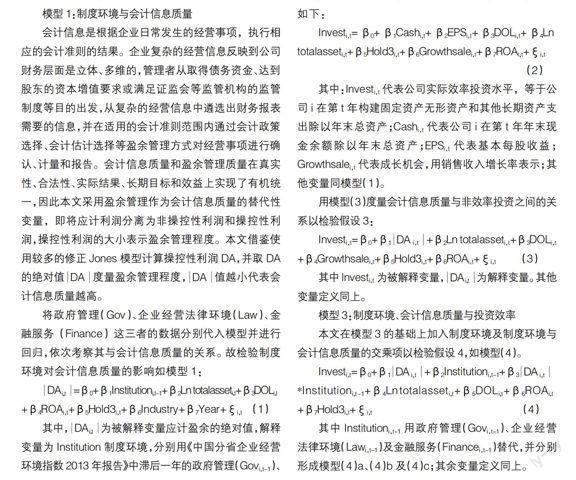

模型1:制度环境与会计信息质量

会计信息是根据企业日常发生的经营事项,执行相应的会计准则的结果。企业复杂的经营信息反映到公司财务层面是立体、多维的,管理者从取得债务资金、达到股东的资本增值要求或满足证监会等监管机构的监管制度等目的出发,从复杂的经营信息中遴选出财务报表需要的信息,并在适用的会计准则范围内通过会计政策选择、会计估计选择等盈余管理方式对经营事项进行确认、计量和报告。会计信息质量和盈余管理质量在真实性、合法性、实际结果、长期目标和效益上实现了有机统一,因此本文采用盈余管理作为会计信息质量的替代性变量,即将应计利润分离为非操控性利润和操控性利润,操控性利润的大小表示盈余管理程度。本文借鉴使用较多的修正Jones模型计算操控性利润DA,并取DA的绝对值DA度量盈余管理程度,DA值越小代表会计信息质量越高。

将政府管理(Gov)、企业经营法律环境(Law)、金融服务(Finance)这三者的数据分别代入模型并进行回归,依次考察其与会计信息质量的关系。故检验制度环境对会计信息质量的影响如模型1:

DA i,t=β0+β1Institutioni,t-1+β2Ln totalasseti,t+β3DOLi,t

+β4ROAi,t+β5Hold3i,t+β6Industry+β7Year+ξi,t (1)

其中,DA i,t为被解释变量应计盈余的绝对值,解释变量为Institution制度环境,分别用《中国分省企业经营环境指数2013年报告》中滞后一年的政府管理(Govi,t-1)、企业经营法律环境(Lawi,t-1)及金融服务(Financei,t-1)的数据表示,依次引入模型(1)后形成模型(1)a、(1)b、(1)c。控制变量为企业规模、财务杠杆、盈利能力、股权集中度,分别用公司年末总资产的自然对数、总负债除以总资产、净利润除以总资产平均余额及前三大股东持股比例之和表示。同时将企业所属行业Industry及年度Year作为虚拟变量,行业按证监会发布的最新的行业分类,剔除金融保险业、文化传播业,制造业按子类分,其他行业按大类分类共计20个行业,并形成19个行业虚拟变量。研究年度从2009年开始,至2012年共4年,生成3个年度虚拟变量。ξi,t为误差项。

模型2:会计信息质量与投资效率

本文采用Richardson模型来衡量过度投资。该模型估计企业正常的资本投资水平,然后用模型的回归残差作为投资过度和投资不足的代理变量。差为负代表公司投资不足,残差为正代表公司过度投资。回归残差值越接近零,意味着投资效率越高。具体模型如下:

Investi,t=β0+β1Cashi,t+β2EPSi,t+β3DOLi,t+β4Ln totalasseti,t+β5Hold3i,t+β6Growthsalei,t+β7ROAi,t+ξi,t

(2)

其中:Investi,t代表公司实际效率投资水平,等于公司i在第t年构建固定资产无形资产和其他长期资产支出除以年末总资产;Cashi,t代表公司i在第t年年末现金余额除以年末总资产;EPSi,t代表基本每股收益;Growthsalei,t代表成长机会,用销售收入增长率表示;其他变量同模型(1)。

用模型(3)度量会计信息质量与非效率投资之间的关系以检验假设3:

Investi,t=β0+β1DA i,t+β2Ln totalasseti,t+β3DOLi,t

+β4Growthsalei,t+β5Hold3i,t+β6ROAi,t+ξi,t (3)

其中lnvesti,t为被解释变量,DA i,t为解释变量。其他变量定义同上。

模型3:制度环境、会计信息质量与投资效率

本文在模型3的基础上加入制度环境及制度环境与会计信息质量的交乘项以检验假设4,如模型(4)。

Investi,t=β0+β1DA i,t+β2Institutioni,t-1+β3DA i,t

*Institutioni,t-1+β4Ln totalasseti,t+β5DOLi,t+β6ROAi,t

+β7Hold3i,t+ξi,t (4)

其中Institutioni,t-1用政府管理(Govi,t-1)、企业经营法律环境(Lawi,t-1)及金融服务(Financei,t-1)替代,并分别形成模型(4)a、(4)b及(4)c;其余变量定义同上。

三、实证检验结果及分析

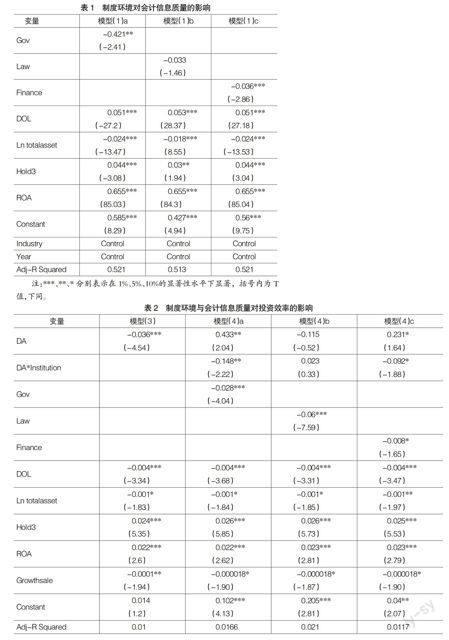

表1报告了模型(1)a、(1)b及(1)c的多元线性回归结果。三个模型均通过了F检验,说明回归模型是有效的,即制度环境确实影响了会计信息质量。政府管理、法律环境及金融服务与会计信息质量的回归系数均为负,影响方向与假设1一致。

模型(1)a和模型(1)c中解释变量分别在5%和1%水平下显著,说明政府行政管理和金融服务对会计信息质量的影响较大,而模型(1)b中企业的经营法律环境对会计信息质量的Sig值为0.146,显著性不及政府行政管理和金融服务,说明其对会计信息质量的促进作用相对较小。同时,三个回归模型中的各控制变量在模型中均具有较好的显著性,说明企业的规模、资本结构、股权集中度、收益状况也会影响会计信息质量。

检验企业投资效率模型(2)的回归残差中,有2 721个样本为正数,4 527个样本为负数,分别占样本总数的37.54%、62.46%,说明在非效率投资中,投资不足问题比过度投资问题更为突出,这一结果与李青原(2009)运用2004—2006年的数据得出的结果一致,表明在这段时间我国的投资不足问题依然显著存在,并没有得到改善。

表2第二列报告了模型(3)中会计信息质量对投资效率的影响。会计信息质量对投资效率的影响在1%水平内显著性负相关,说明会计信息质量能有效改善非效率投资,具有较好的治理作用,假设2得到验证。控制变量具有较好的显著性,说明资产负债率、企业规模、大股东持股比例、资产收益率、企业成长能力都对企业投资效率具有一定的影响。

考虑了政府行政管理后,会计信息质量对投资效率的影响作用结果如表2第三列所示。会计信息质量、会计信息质量与政府管理的交乘项及政府管理分别在5%、5%及10%水平内显著,拟合较好,说明政府对企业的行政管理确实影响了会计信息对投资效率的治理作用。进一步,在该回归模型中会计信息质量的回归系数为正,而政府行政管理的回归系数为负,说明政府对企业的行政管理在一定程度上削弱了会计信息质量对非效率投资的治理作用。这意味着政府对企业进行行政干预后,企业存在盈余管理行为。

模型(4)b为加入了企业法律环境因素后会计信息与投资效率的关系。从该回归结果可以看出,会计信息质量与企业法律环境的交乘项这两个变量不具有显著性,说明在我国会计信息对非效率投资的治理作用受企业所处的法律环境作用较小。

表2的最后一列报告了投资效率与会计信息质量及金融服务的回归结果。从结果可以看出该回归模型各变量的显著性较好,说明金融服务对企业的会计信息质量及投资效率较为重要,金融业的高水平服务和完善的金融制度能够促进会计信息质量的提高,从而进一步提高企业的投资效率。

四、结论

本文以我国A股上市公司为样本,研究了制度环境对会计信息质量的影响,在会计信息质量能缓解公司内外部间的信息不对称从而改善投资效率的基础上,进一步研究了制度环境对会计信息改善投资效率的治理作用。研究结果表明:(1)我国各省份的制度环境存在较大差异,政府的高水平行政管理及好的金融服务能够明显提高盈余质量,促进会计信息质量的提高,而企业的经营法律环境未能显著地影响会计信息质量;(2)我国企业在过去较长一段时间内非效率投资更多的表现为投资不足,而不是过度投资,而高质量的会计信息质量能够很好地治理非效率投资;(3)政府行政管理与金融服务这两方面很大程度上加强了会计信息对投资效率的治理效用,在高水平的行政管理及金融服务的环境下,企业的会计信息较好地发挥了应有的功能。而法律制度对会计信息质量及投资效率的促进效用不显著,其具体原因还有待进一步深入研究。

【参考文献】

[1] 王小鲁,余静,樊纲.中国分省企业经营环境指数2013年报告[M].北京:中信出版股份有限公司,2013:45-54.

[2] Leuz,C.,D.Nanda,P.D.Wysocki.Earnings Management and Investor Protection:An International Comparison[J]. Journal of Financial Economics,2003(69):505-527.

[3] 张鸣,田野,陈全.制度环境、审计供求与审计治理——基于我国证券市场中审计师变更问题的实证分析[J].会计研究,2012(5):77-85.

[4] Biddle,G.and G.Hilary.Accounting Quality and Firm-

Level Capital Investment[J].The Accounting Review,2006(81):963-982.

[5] 蔡吉甫.会计信息质量与公司投资效率——基于2006年会计准则趋同前后深沪两市经验数据的比较研究[J].管理评论,2013(4):166-176.

[6] 赵卫锋.盈余管理与会计信息质量的对立统一关系研究[J].会计之友,2012(9):118-119.

[7] Ball,R.,L.Shivakumar.Earnings Quality in U.K.Private Firms[J].Journal of Accounting and Economics,2005(39):83-128.

[8] Richardson,S.Over-invest of Free Cash Flow[J].Reviews of Accounting Studies,2006(11):159-189.

[9] 李青原.会计信息质量与公司资本配置效率——来自我国上市公司的经验证据[J].南开管理评论,2009(2):115-124.