家族治理、银行监督与内部控制有效性

2015-03-09王美英北京物资学院北京市101149

王美英(北京物资学院,北京市101149)

家族治理、银行监督与内部控制有效性

王美英

(北京物资学院,北京市101149)

摘要:大股东对小股东的利益侵占是家族企业主要的代理问题,家族控股股东为实现自己的掠夺会影响公司的内部控制质量。家族控制权比例越高,家族控股股东越有能力操控公司的内部控制质量满足自己的机会主义动机;对于外聘职业经理人的家族企业,家族仍实现了对企业的牢牢掌控,家族成员是否担任高管并不影响内部控制的有效性。短期借款对企业的约束提高了家族企业的内部控制质量。但在银行监管作用有限的条件下,银行借款并没有减少家族为获得控制权私利对内部控制质量的不利影响。

关键词:家族治理;银行监督;内部控制;职业经理人

一、引言

拉波塔(La Porta)等人[ 1 ]的研究将公司治理的研究视角转向对集中股权结构的关注,在他们的27个样本国家中,除了少数投资者保护很好的国家外,在大部分国家家族企业广泛存在。克莱森斯(Claessens)等[ 2 ]发现,东亚国家的股权集中程度更高,超过三分之二的公司存在终极控股股东,半数以上的公司由家族控制,并且家族成员积极参与企业管理。安德森和雷布(Anderson & Reeb)[ 3 ]发现,标准普尔500指数公司中超过35%的企业为家族企业,并且大都利用大股东身份,通过对董事会席位的控制获得了超过其股权份额多倍的超额控制权。可见,由家族控制的“家族治理”构成了公司治理的主导模式,家族企业的研究进入国际主流学者的研究视野。

在国内,民营企业是中国改革开放三十余年经济崛起的主要推动力,家族企业作为民营经济的主体成为经济保持活力并快速增长的动力之源。随着创业板的推出,截至2012底,我国沪深两市的家族类上市公司已达1100余家,在资本市场上占据重要地位。已有研究发现,家族控股股东往往通过金字塔结构等控制权放大机制,使家族控制权超过现金流权,控股股东产生获取私有收益的动机,控股股东与小股东之间的代理问题严重。由于在缺乏投资者保护的制度环境下,终极控股股东会利用对公司的超额控制权操控公司的盈余,隐藏自己的掠夺行为,导致家族企业的盈余质量较低。[ 4-5 ]有效的内部控制能够对企业的业务活动和大股东的权力进行约束和制衡,对会计信息质量有决定性的作用,所以金字塔结构下的大股东会依据攫取私人收益的需要和偏好对内部控制进行选择和影响,导致内部控制的有效性下降。[ 6 ]

家族控股股东对企业的“掏空”行为也严重损害了债权人的利益,主要的债务代理冲突表现为资产替代和投资不足。已有研究发现,债权能够抑制代理成本,发挥治理效应。[ 7-8 ]银行借款是企业外部融资的主要来源,随着金融市场化的发展,银行债权作为企业主要的外部治理机制对于公司的约束日益加强。[ 9-10 ]会计信息是债务契约签订和执行的基础,是银行获取借款企业资产和经营状况的主要依据,成为银行监管的重点,而内部控制是高质量会计信息的基础,且内部控制通过完善的风险评估、风险应对等风险管理制度及健全的风险控制活动,能够有效地管控和降低企业的经营风险,[ 11 ]保护债权人利益,所以,对借款企业内部控制质量的监督成为银行债权治理的重要方面。

研究家族企业内部控制的意义在于:一方面,民营上市公司的内部控制质量显著低于国有上市公司,[ 12 ]国内民营上市公司又以家族控制为主;另一方面,家族企业主要以亲缘关系和家族权威实现管理,这种管理方式在家族企业发展初期表现出很强的凝聚力,在家族企业发展壮大后则变成了阻力。中国家族企业普遍寿命较短,淘汰率高,李新春[ 13 ]指出,其深层次原因在于国内家族企业在创业和发展中缺乏制度保障,难以保证可持续发展。所以,内部控制在家族企业的管理实践和相关学术研究中还需要得到应有的重视。

已有内部控制文献主要包括内部控制的影响因素和经济后果方面的研究,对影响因素的研究也局限于公司内部特征,尚未涉及外部治理特别是银行对企业内部控制质量的影响。本文从家族内部治理及银行债权的外部治理两个维度,研究对家族企业内部控制有效性的影响,并探讨银行监管能否减缓控制性家族为获得控制权私利对内部控制质量的操控行为。

二、理论分析与研究假设

现代企业主要存在两类代理问题:其一是股东与管理层之间的代理冲突。在分散的股权结构下,随着所有权与经营权的分离,所有者与代理人的目标函数不兼容,并且双方的信息不对称,管理层容易产生机会主义动机。由于单一股东监管的成本会超过其持有的股权份额应享有的收益,股东缺少对管理层实现有效监管的动力。家族控制集中股权结构下,在家族成员担任首席执行官(CEO)的企业(以下简称“家族CEO企业”)中,企业所有权与管理权的统一能够减少股东与管理层之间的代理问题。对于外聘经理人,由于家族利益与企业利益联系紧密,家族有动力对管理层进行有效监督以减少其自利行为,[ 14 ]所以家族企业的第一类代理问题较少。其二是家族企业中大小股东之间的代理冲突。家族企业通常采用的金字塔结构方式使家族通过较小的资金投入获得了企业较大的控制权,在控制权与现金流权分离的情况下,控股股东有能力依靠其控制权转移公司的资源,而只需要承担较轻的经济后果,家族控股股东产生侵占其他小股东利益的动机,[ 15 ]因此第二类代理问题较为严重。

拉波塔等[ 16 ]提出,集中的股权结构下,控股股东对中小股东的利益剥夺应成为公司财务金融研究关注的核心。法西奥(Faccio)等[ 17 ]对东亚和西欧各国股利政策的研究为控股股东利用金字塔结构剥夺外部股东利益提供了实证证据。在缺乏对投资者保护的制度环境下,内部人的偷窃行为变得更容易,控股股东的掏空行为会获得较大的控制权溢价。[ 18 ]中国相关的法律制度并不健全,对投资者的保护还比较弱。与拉波塔等研究的49个样本国家的法律体系相比,大多数样本国家对债权人和股东的保护程度要高于中国;在法律执行方面,中国也显著低于上述样本国家的平均值。[ 19 ]邓建平和曾勇[ 20 ]发现,我国家族控制公司的股利决策取决于控制性家族的自身利益最大化。当大股东拥有较大的控制权时,会希望通过隧道挖掘策略直接获取现金,倾向于不发或少发股利。由于这种侵害行为需要付出成本(如声誉损失和法律诉讼风险),所以当大股东的现金流权越大时,大股东侵害小股东利益的激励越小,更倾向于通过共享利益(如股利)获取投资收益。冯旭南[ 21 ]的研究验证了家族上市公司债务融资的动机是为了增加可控资源,为大股东的掠夺提供便利。苏忠秦和黄登仕[ 22 ]的研究表明,家族控制权越大,越容易掠夺外部投资者利益,由于债权人意识到潜在的被掠夺风险,从而会缩短发放债务的期限。上述研究指出,中国家族上市公司治理的主要问题不是股东与经理层之间的代理冲突,而是终极控制人与中小投资者之间的代理冲突。已有家族企业研究较多关注控制权与现金流权之间的两权分离与公司价值的相关性,研究发现两权分离度越大,公司价值越低。[ 23- 24 ]林(Lin)等[ 25 ]指出,现有研究较少涉及两权分离影响公司价值的内在机理,由于大股东的超额控制权容易导致掏空行为和其他道德风险,加大了银行的监管成本和所要面对的信用风险,增加了借款企业的借款成本和融资约束,以及由此导致的不恰当投资决策,成为公司价值减少的一个重要原因。

除了对企业投、融资的不利影响,家族的超额控制权导致的掏空动机同样会影响家族对企业内部控制等内部制度的安排。有效的内部控制能够限制控制性家族转移资产和利润的行为,原因在于:一方面,企业的内部控制覆盖企业内部的各项具体业务活动,控股股东通过非公允的关联交易、资金侵占等各种方式进行的掏空行为要受到相关业务内部控制的规范和约束;另一方面,掏空直接导致上市公司的收益下降,为规避监管和防止引起中小股东的不满,控股股东会利用信息不对称来歪曲会计盈余数据掩饰自己的掏空行为。内部控制能够防范和发现会计舞弊,减少了控制性家族机会主义会计选择的可能性,[ 26 ]进而减少了控股股东的利益侵占行为。因此,为减少内部控制制度对自己掏空行为的阻碍,控制性家族会利用控制权优势,依据其攫取控制权私利的需要选择和影响内部控制的有效性。[ 27 ]肖作平[ 28 ]发现,终极控股股东的控制权越大,越有能力控制公司的经营决策权,导致更强的掠夺动机,掏空更严重。所以,家族控制权的增强容易导致对剩余控制权的滥用,进而为获得控制权超额收益而影响企业的内部控制质量。因此本文提出以下假设:

H1:家族控制权比例越高,企业的内部控制质量越低。

除了通过金字塔结构等方式扩大家族控制权外,控制性家族往往通过担任高管强化其对企业的控制。已有研究发现,东亚国家有60%的家族企业的高管来自控制性家族。[ 29 ]家族成员担任高管巩固了家族对企业的控制权,使“掏空”变得更容易,进一步加深了控股股东与社会股东间的第二类代理问题。为了获得控制权超额收益以及避免自己的权力受到限制,家族CEO企业对高质量内部控制的需求不足,因此相对于家族CEO企业,外聘职业经理人的公司应该具有更高的内部控制质量。根据以上分析,本文提出以下假设:

H2:家族成员担任CEO的家族企业的内部控制质量更低。

家族控股股东的掏空行为不仅损害了中小股东的利益,家族的掠夺也影响了企业的正常经营活动,严重时会使企业陷入财务困境,增加了债权人的风险。银行借款是企业外部融资的主要来源,银行能够获得借款企业更多的私有信息,这些信息减少了借款过程中的逆向选择。在较低的信息成本优势下,作为大债权人,银行也有更强的监管动机和能力,避免了“搭便车”行为。[ 30 ]银行的监管能够减缓代理冲突。[ 31 ]徐昕、沈红波[ 32 ]的研究发现,国内商业银行作为监督主体已有一定的监控效果,具体表现在企业的银行贷款比例越高,盈余稳健性越高;相对于银行短期债务,长期借款受到政府的较大干预,对上市公司的约束较小。银行在发放贷款后,主要通过企业的财务指标对企业进行监管,当发现贷款企业的财务状况出现问题时,可能会采取提前收回贷款、停止发放新贷款、提高利率以及要求赔偿等信贷制裁措施,所以借款企业为了达到债务契约条件会进行盈余操纵。[ 33-34 ]由于高质量的会计信息是建立在健全有效的内部控制制度基础之上的,对于借款企业内部控制的监管成为银行关注的重要内容。银行的监管有利于促进企业提高内部控制质量,银行的借款比例越高,来自银行的监督越强。

不同的债务期限结构的公司治理作用不同,短期债务具有债权人通过最少努力有效监督内部人的灵活性。[ 35 ]短期借款需要频繁续贷,每次发放贷款之前,银行都需要对借款企业的风险和财务状况进行评估,使企业处于持续的监管过程之中。通过缩短债务期限,银行有较高的议价能力。[ 36 ]史图斯(Stulz)[ 37 ]认为,短期借款是监督内部人行为强有力的工具。因此,短期借款对于与企业风险和财务报告质量密切相关的内部控制也应该有更强的约束力。同样,银行对家族掏空行为的约束将会降低家族依靠控制权对内部控制操控的动机,即银行的监管能够降低家族控制权与内部控制质量的负相关关系。

根据以上分析,本文提出以下假设:

H3:家族企业的银行借款比例越高,内部控制质量越高;短期借款比例越高,内部控制质量越高。

H4:银行作为大债权人的监管降低了家族控制权与内部控制质量的负相关性。

三、研究设计

1.样本选择和数据来源

参考现有文献,本文将家族类上市公司界定为:最终控制人能归结到一个自然人或一个家族,且控制权≥10%;最终控制人直接或间接是上市公司的第一大股东。本文选取了2011—2012年沪深两市A股上市家族企业为样本,删除了金融类上市公司,ST、*ST类上市公司,当年最终控制人发生变化的公司及数据缺失的公司,最终获得524家样本公司。内部控制质量指标来自迪博公司的内部控制指数库。家族成员CEO数据通过手工收集得来,其他数据来源于国泰安数据库。

2.模型设定与变量定义

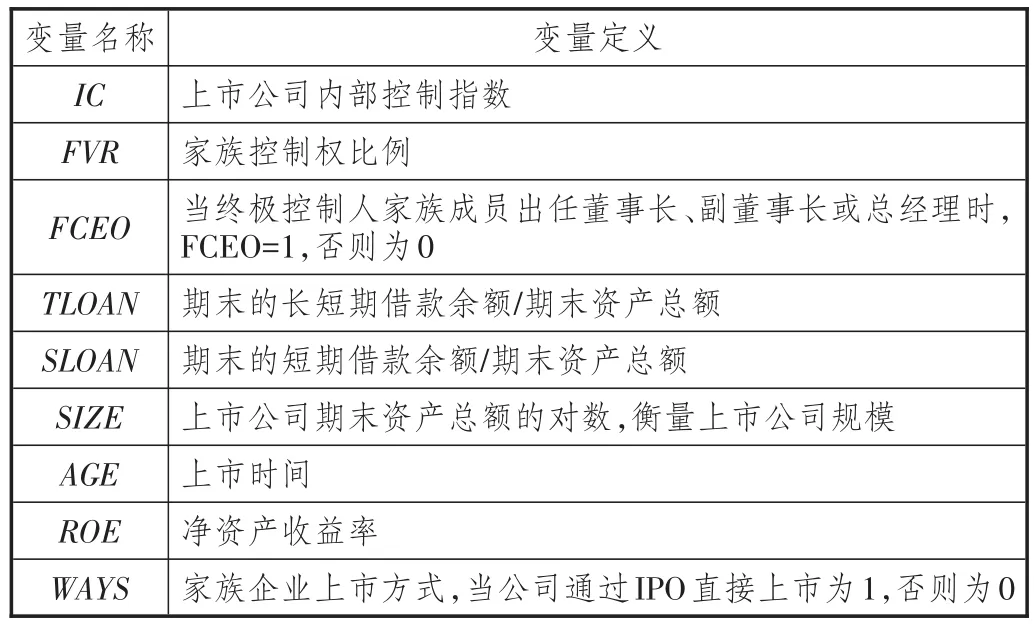

根据研究假设,本文设定如下模型。模型变量的定义见表1。

IC=λ0+λ1FVR+λ2FCEO+λ3TLOAN(SLOAN)+ λ4SIZE+λ5AGE+λ6ROE+λ7WAYS+ξ

模型中因变量内部控制指数(IC)代表内部控制质量,内部控制指数越大,上市公司的内部控制越有效。本文的主要自变量(参见表1)为家族控制权比例(FVR)、家族成员CEO(FCEO)以及银行借款比例(TLOAN或SLOAN),分别用来研究家族控制权、家族管理权以及银行监管对内部控制的影响。按照拉波塔(La Porta)和克莱森斯(Claes⁃sens)的计算方法,自变量FVR为最终控制人与上市公司股权关系链中最弱的投票权相加之和。自变量FCEO定义为当控制性家族成员担任董事长、副董事长或总经理时,FCEO=1。一般而言,家族企业上市主要是通过首次公开发行股票(IPO)直接上市和股权收购方式实现间接上市两种途径。由于企业通过股权并购实现上市后往往还要进行资源整合与制度的重新安排,难以建立和维持有效的内部控制,并且非创业型家族侵占外部股东利益的情况更严重,如许永斌、郑金芳[ 38 ]发现,控制性家族通过股权受让控制上市公司后,更倾向于自身收益最大化而非企业长期价值最大化。因此,股权收购方式实现间接上市的家族企业容易操控内部控制质量以利于自己实施隧道行为(Tunneling)。本文在模型中控制了上市方式(WAYS)对家族企业内部控制的影响。根据已有研究,模型同时加入了影响内部控制质量的公司特征变量包括上市公司规模(SIZE)、上市时间(AGE)、净资产收益率(ROE)。

表1 变量定义

表2 自变量描述性统计结果

四、描述性分析与实证检验

1.描述性分析

变量的描述性统计结果见表2。内部控制指数的最大值为926.58,最小值为40.04,标准差为81.23,可见家族企业的内部控制质量差异较大。家族控制权比例的最大值为79.64,均值为33.86,我国家族企业的控制权比例较高,使家族股东的“掏空”行为变得更容易。在家族企业中,62.8%的公司由控制性家族成员出任高管,显著高于从外部聘用经理人的公司,进一步说明了现阶段上市家族企业的管理权主要由家族掌控,股东与管理层之间的第一类代理问题较小,家族企业的代理冲突主要存在于家族控股股东与小股东之间。从家族企业的上市方式来看,43.6%的公司由家族或自然人控股公司直接发起上市,56.4%的公司通过兼并重组方式上市,可见国内家族企业通过“买壳上市”的现象比较普遍,因此,模型中有必要控制上市方式对内部控制质量的影响。变量的相关性检验发现,变量之间相关系数都小于0.5,模型的多重共线性不严重。

2.实证检验结果

表3列示了多元回归的结果。调整R2的值都超过了0.43,回归模型的拟合度较高,表明模型有较好的解释力。家族控制权(FVR)与内部控制质量(IC)在1%的水平上显著负相关。可见,家族控制权越大,控股股东越有能力为获得控制权私利影响公司的制度安排,导致较低的内部控制质量,假设H1得证。与假设H2不同,自变量FCEO的回归系数不显著,可见,与外聘经理人的公司相比,家族CEO企业没有表现出更低的内部控制质量。可能的原因在于,已有研究发现,现有家族企业的治理结构中,在很多职业经理人担任CEO的企业,创业者的家族成员占据了董事会多数席位,能对经理人进行有效的监督,即便创业者退居二线,仍能通过幕后操纵影响企业,把握公司的战略控制权,企业控制权并没有真正转移到经理人手中,[ 39 ]外聘经理人的家族企业的主要冲突仍旧表现为家族股东对外部投资者的掠夺。同时,职业经理人的“家族化”是较多国内家族上市公司的选择,双方通过多年合作建立了良好的信任关系并相互忠诚,有利于家族实现对剩余控制权的牢牢掌控,股东与经理人之间的代理成本较低,家族控股股东对内部控制的需求较弱,导致家族CEO企业与外聘职业经理人的家族企业的内部控制没有显著差异。

表3中第(1)、第(2)列的回归结果显示,银行总借款比例(TLOAN)的系数不显著,短期借款比例(SLOAN)与内部控制指数(IC)在5%的水平上显著正相关,可见,短期借款通过频繁的续贷对上市公司有较强的约束,有利于促进家族上市公司建立和维持有效的内部控制。为了验证银行借款对控制权与内部控制质量的负相关关系的影响,表3中第(3)列报告了包含交互项FVR*SLOAN的回归结果,可以看到,交互项FVR*SLOAN的系数不显著,表明银行的监督没有减缓家族控制权对内部控制质量的不利影响。可能的原因在于,现有研究发现银行的监督作用还没有得到充分的发挥,还不能对家族控股股东的“掏空”行为进行有效的治理。与以往研究相同,公司资产规模(SIZE)和净资产收益率(ROE)都与内部控制指数显著正相关,表明规模大、业绩好的公司更容易建立和维持有效的内部控制。控制变量WAYS的回归系数不显著,所以家族企业无论是通过IPO直接上市还是通过股权收购方式间接上市,对内部控制质量均没有显著影响。

表3 模型回归结果

3.稳健性检验

现有研究对家族企业的界定已经有了比较一致的标准,即最终控制人能归结到一个自然人或一个家族并且最终控制者直接或间接为上市公司第一大股东,但在具体的临界控制权比例上存在争议。稳健性检验中,本文将家族企业的临界控制权确定为20%,回归后结果与上述结果一致。因为内部控制质量是银行做出贷款决策的重要指标,所以研究银行监督对内部控制质量的影响时存在自选择问题。本文采用了赫克曼(Heckman)的两阶段法,通过将家族企业能否取得银行借款的影响因素模型回归取得逆米尔斯比率(Inverse Mills Ratio,IMR),然后代入研究回归模型,以控制样本选择的自相关,重新进行回归后,相关变量的系数和显著性没有改变。

五、研究结论

有效的内部控制是确保企业实现经营和发展目标的基础。家族企业在资本市场举足轻重,凸显出家族企业内部控制研究的重要性。以2011—2012年沪深两市A股上市家族企业为样本,本文首先从家族控制和家族管理角度研究了家族治理对内部控制质量的影响。研究发现,家族控制权比例越高,终极控制人越有能力影响家族上市公司的内部控制质量来满足自己的控制权私利,导致内部控制质量较低;对于外聘职业经理人的家族企业,家族仍实现了对剩余控制权的牢牢掌控,股东与经理人之间的代理成本较低,控制性家族成员是否担任高管对上市家族企业的内部控制质量没有影响。同时,本文考察了银行的监督作用对家族企业内部控制的影响,银行拥有私有信息和较低的信息成本优势,且作为大债权人有监督的动力。研究发现,短期借款具有较好的治理作用,抑制了家族控股股东的机会主义动机,导致较高的内部控制质量。然而,现阶段来自银行的监管作用有限,短期借款没有降低家族控制权与内部控制质量的负相关性。

*本文系山东高校人文社科研究计划资助项目“民营企业内部控制效率与公司绩效研究——基于A股市场家族企业的经验证据”(项目编号:J14WG05)的部分成果。

参考文献:

[1]、[16]La Porta R.,Lopez-De-Silanes F.,Shleifer A. Corporate Ownership Around the World[J].The Journal of Fi⁃nance,1999,54:471-517.

[2]、[29]Claessens S.,Djankov S.,Lang L.H.P.The Separa⁃tion of Ownership and Control in East Asian Corporations[J]. Journal of Financial Economics,2000,58:81-112.

[3]、[14]Anderson R.C.,Reeb D.M.Founding-family Own⁃ership and Firm Performance:Evidence from the S&P 500[J]. Journal of Finance,2003(6):1301-1328.

[4]Fan J.,Wong T.J.Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J]. Journal of Accounting and Economics,2002,33:401-425.

[5]王俊秋,张奇峰.家族企业的“掏空”行为与会计盈余质量[J].上海立信会计学院学报,2008(1):58-64.

[6]储成兵.金字塔股权结构对内部控制有效性的影响[J].中央财经大学学报,2013(3):78-83.

[7]Masulis R.W.The Impact of Capital Structure Change on Firm Value:Some Estimate[J].Journal of Finance,1983 (38):107-126.

[8]李世辉,雷新途.两类代理成本、债务治理及其可观测绩效的研究——来自我国中小上市公司的经验证据[J].会计研究,2008(5):30-37.

[9]王满四,邵国良.银行债权的公司治理效应研究——基于广东上市公司的实证分析[J].会计研究,2012(11):49-56.

[10]、[32]徐昕,沈红波.银行贷款的监督效应与盈余稳健性——来自中国上市公司的经验证据[J].金融研究,2010 (2):102-111.

[11]朱星文.论企业信用风险及其控制[J].江西财经大学学报,2012(6):27-33.

[12]林斌,饶静.上市公司为什么自愿披露内部控制审计报告?[J].会计研究,2009(2):45-52.

[13]李新春.家族企业的成长困境与持续创业[J].学术研究,2010(12):24-26.

[15]Shleifer A.,Vishny R.W. A Survey of Corporate Gov⁃ernance[J].Journal of Finance,1997,52(2):737-783.

[17]Faccio M.,Lang L.H.P.,Young L.Dividends and Ex⁃propriation[J].The American Economic Review,2001,91(1):54-78.

[18]La Porta R.,Lopez-De-Silanes F.,Shleifer A.,Vish⁃ny R.Investor Protection and Corporate Governance[J].Journal of Financial Economics,2000,58:3-27.

[19]Allen F.,Qian J.,Qian M.Law,Finance and Econom⁃ic Growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[20]邓建平,曾勇.上市公司家族控制与股利决策研究[J].管理世界,2005(7):139-147.

[21]冯旭南.债务融资和掠夺——来自中国家族上市公司的证据[J].经济学(季刊),2012(11):943-968.

[22]苏忠秦,黄登仕.家族控制、两权分离与债务期限结构选择[J].管理评论,2012(7):132-142.

[23]苏启林,朱文.上市公司家族控制与企业价值[J].经济研究,2003(8):36-45.

[24]Lemmon M.L.,.Lins K.V.Ownership Structure,Corpo⁃rate Governance,and Firm Value:Evidence from the East Asian Financial Crisis[J].The Journal of Finance,2003(8):1445-1468.

[25]Lin C.,Ma Y.,Malatesta P.,Xuan Y.Ownership Struc⁃ture and The Cost of Corporate Borrowing[J].Journal of Finan⁃cial Economics,2010,100:1-23.

[26]魏明海,陈胜蓝,黎文靖.投资者保护研究综述:财务会计信息的作用[J].中国会计评论,2007(3):131-150.

[27]储成兵.金字塔股权结构对内部控制有效性的影响[J].中央财经大学学报,2013(3):78-83.

[28]肖作平.所有权和控制权的分离度、政府干预与资本结构选择——来自中国上市公司的实证证据[J].南开管理评论,2010(5):144-152.

[30]Diamond D.W.Financial Intermediation and Delegat⁃ed Monitoring[J].Review of Economic Studies,1984(5):393-414.

[31]Jensen M.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers [J].The American Economic Review,1986(5):323-329.

[33]Dichev I.D.,Skinner D.J.Large-Sample Evidence on the Debt Covenant Hypothesis[J].Journal of Accounting Re⁃search,2002,40(4):1091-1123.

[34]杨继伟,汪戎,陈红.债权治理与盈余质量:来自中国证券市场的经验证据[J].管理评论,2012(9):75-82.

[35]Rajan R.,Winton A.Covenants and Collateral as In⁃centives to Monitor[J].Journal of Finance,1995,50(4):1113-1146.

[36]Barclay M.J.,Smith C.W.The Maturity Structure of Corporate Debt[J].The Journal of Finance,1995,50(6):609-631.

[37]Stulz R.Managerial Discretion and Optimal Financing Policies[J].Journal of Financial Economics,1990,26(1):3-27.

[38]许永斌,郑金芳.中国民营上市公司家族控制权特征与公司绩效实证研究[J].会计研究,2007(11):50-57.

[39]李新春.经理人市场失灵与家族企业治理[J].管理世界,2003(4):87-95.

责任编辑:林英泽

Study of Family Governance,Bank Supervision and Internal Control Effectiveness

WANG Meiying

(Beijing Wuzi University,Beijing101149,China)

Abstract:Interests conflicts between large and small shareholders are the main agency problems in family enterprises. Family controlling shareholders will affect the quality of company's internal control to achieve their own expropriation. The author finds that higher proportion of family control will lead to greater ability for the family controlling shareholders to manipulate the company's internal control quality to meet their own opportunistic motives. For family enterprises who employ external professional managers,family still control the company tightly;and whether the family members act as CEO did not affect the effectiveness of internal control. Short-term loans can constraint the enterprises and thus improve the quality of internal control. However,at this stage,the banks also have limited regulatory function,so bank loans did not reduce adverse effects of family control on the quality of internal control.

Key words:family governance;bank supervision;internal control;professional manager

[作者简介]王美英(1975—),女,山东省烟台市人,北京物资学院商学院教师,博士,主要研究方向为家族企业、债务融资。

中图分类号:F276.5

文献标识码:A

文章编号:1007-8266(2015)12-0106-07