我国村镇银行发展的目标与动力──基于政府、监管者、发起人、客户四个维度

2015-03-08段小力王秋霞

段小力 王秋霞

(1.郑州师范学院经济与管理学院 河南郑州 450044;2.河南省长葛市轩辕村镇银行 河南许昌 461500)

我国村镇银行发展的目标与动力──基于政府、监管者、发起人、客户四个维度

段小力1王秋霞2

(1.郑州师范学院经济与管理学院 河南郑州 450044;2.河南省长葛市轩辕村镇银行 河南许昌 461500)

本文从政府、监管者、发起人、客户四个维度分析了村镇银行的发展目标与动力机制,在此基础上提出了引入市场竞争加强行业自律、放宽民间资本准入限制、构建盈利能力指标体系和监管指标体系等对策建议。

村镇银行;农村金融;四维分析

2010年第六次人口普查的数据表明,我国农村人口6.7亿人,占全国人口的50.32%;“三农”的发展,贡献了全国31%的税收和25%以上的新增就业岗位,农户和农村、农业中小企业的贷款需求也快速增加[1]。由于体制原因,各种商业银行和金融机构在农村地区存在网点覆盖率低、金融服务空白、竞争不充分等问题,难以满足普通农户和农村、农业中小企业快速增长的贷款需求,不利于农村、农业经济发展。金融是经济的核心,县域农村经济发展需要农村金融的发展来扶持和推动。村镇银行是中国农村新型金融体系的一个重要组成部分,是中国农村经济发展不可或缺的重要力量。

村镇银行是指经中国银行业监督管理机构依据有关法律、法规批准,由境内外金融机构、境内非金融机构企业法人、境内自然人出资,在农村地区设立的主要为当地农民、农业和农村经济发展提供金融服务的银行业金融机构。与传统农村金融机构相比,村镇银行之“新”体现在经营交易成本低、资源配置效率高等方面。一是村镇银行的经营区域在农村地区,其具有本土化、专业化、民营化的特征,专注服务“三农”和小微企业。因此,村镇银行是和经营区域“三农”连接紧密的利益共同体,其具有较强的内在动力支持地方企业投资融资、促进区域经济发展。二是信息获取成本低。村镇银行利用自己的“地缘”优势和农村“熟人”社会资本,深入农户、企业进行调查,掌握客户的资金偿还能力资料,分析和识别目标客户。三是村镇银行拥有灵活的管理机制,是解决我国农村地区金融机构覆盖率低、金融产品供给不足、市场竞争不充分、金融服务缺位等金融抑制问题的创新之策。

任何一种制度创新都会在改革中遇到新的问题和困难,村镇银行发展也一样。村镇银行起步比较晚,正处于新生事物的上升期、农村金融市场的进入期,在发展方面存在很多利益相关者,这些利益相关者的行为抉择与村镇银行的发展前途密切相关。本文拟从政府、监管者、发起人、客户四个维度,研究当今村镇银行发展中利益相关者追求的目标和面临的现实问题,并提出相应的推进村镇银行可持续发展的对策建议。

一、政府的维度

McKinnon and Shaw(1971)认为发展中国家应着力减轻农村金融体系的“金融抑制”,推进“金融深化”[2]。即村镇银行的发展要在金融相对自由化的前提下与当地农村经济发展互动,为农村农户和小微企业提供精准服务。村镇银行旨在为农户、中小企业、专业合作组织提供金融服务,有效配置县域资金,促进“三农”和地方经济发展,体现本土化、专业化特征。在政府看来,村镇银行的路径选择,应体现政策性、竞争性、安全性。

其一,政策性体现在现行财政政策和货币政策要给予发展中的村镇银行以必要的政策支持。发挥财政政策的引导作用,给予村镇银行一些财力与物力的支持,如税收按比例返还、提供贴息、土地征用优惠等方面的扶持。在财政存款方面,鼓励县以下农业单位将各类涉农资金、财政资金等存入村镇银行,主要业务交由村镇银行来做,解决村镇银行开业前期信贷资金供给不足的困难。对村镇银行开业后一定时期内采取税收保护政策,使村镇银行在开业前期有一个自身积累期,有利于增强村镇银行支农的实力、生存能力和未来潜在的纳税能力。

其二,竞争性体现在鼓励村镇银行参与农村金融市场的竞争,建立村镇银行服务“三农”和支持“三农”的正向激励机制,扶持和鼓励村镇银行增加网点、实行多元化金融服务、拓展服务区域,对完成情况好的村镇银行进行奖励,把支农的政策性与效益性这两个目标统一起来,调动股东及经营方的经营积极性和发起人的投资积极性。

其三,安全性体现在为了提高村镇银行的公信力,政府要在做好品牌宣传、客户推介、征信体系、政策环境、不良贷款处置上为村镇银行提供良好的条件和支撑,解决贷款中可能出现的逆向选择和道德风险问题。加快设立农业政策性保险机构,构建村镇银行服务的风险补偿与转嫁机制,按照“银行+保险公司”模式,开展由村镇银行放款、农户承贷、保险公司担保的贷款。对风险较大的种植业、养殖业贷款提供政策性保险,减少村镇银行的风险,提高其安全性。

二、监管者的维度

20世纪90年代后,以斯蒂格利茨为代表的新凯恩斯主义经济学派从完全信息市场角度提出了金融约束论[3](Stiglitz,Weiss,1981;Stiglitz,1989)。由于存在着信息不对称和道德风险等问题,即使民间金融难以存在瓦尔拉斯均衡市场(一般均衡市场),资金也难以有效配置。基于民间金融资本质量不高、信息不完全、信用风险较大等假设前提,政府监管者形成从严监管的动力[4],抑制利率的增长。所以,监管者进行必要的干预,即“金融约束”,给企业和银行创造租金机会。在监管者看来,村镇银行的设立体现了农村金融市场存在信息不充分条件下,村镇银行政策性、安全性和竞争性兼顾的政策目的。村镇银行首先应该体现政策性、安全性,其次才是竞争性。

一是从安全性方面,监管部门应从制度上解决村镇银行加入人民银行大小额支付征信系统,进入全国同业拆借市场,发行金融债券、获得支农再贷款、村镇银行存款保险等问题,在技术、系统和机制上为村镇银行吸收存款和筹集资金提供政策支持。同时,建立人民银行对村镇银行流动性风险监控机制,确保在村镇银行暂时出现流动性问题时,其可以向当地人民银行申请动用存款准备金或争取其他资金支持。村镇银行自身也要对资本充足率、授信集中度和全部关联度三个指标进行“月监测、季分析”。[4]

二是村镇银行的运作应体现政策性。监管者应在调研的基础上出台我国村镇银行监管办法。村镇银行作为平民银行,不宜完全参照商业银行的监管要求,实行差别化监管。在经营风险可控前提下,对村镇银行的监管力度、要求、标准适当放低,以使村镇银行顺利渡过适应期。

三是从长远发展看,村镇银行的设立是为了打破农村信用社在农村金融体系中的垄断地位,弥补农村金融市场空白,建立农村金融市场的竞争机制,盘活农村资本市场。对于支农成效显著、风险控制能力强、金融产品和服务方式有特色的村镇银行,在金融产品创新和基层机构网点布局调整方面实施相对宽松的政策,支持其跨区域兼并重组、出资设立分支机构[5]。

三、发起人的维度

新古典经济学派认为,微观经济主体的经营目标是微观经济利益最大化(马歇尔)、协调利益最大化(康芒斯)等。目前我国村镇银行的发起人必须满足国有金融机构股份不低于20%,单个民间资本股份不超过10%等条件,这表明监管部门对国有银行系统参与村镇银行管理的一种偏好和信任,其从控股权、主体方面对民间资本有所限制。村镇银行发起人的经营目标是集团利益的实现,包括利润最大化目标、业务增长目标、低成本目标等。从发起人的角度,村镇银行业务发展路径应体现在盈利性、高效性、可拓展性等方面。

第一,发起人往往把盈利性目标放在首位。从现有河南省的数据看,村镇银行目前盈利状况良好,暂时没有亏损情况,但未来的经营目标和盈利模式有待实践检验。很多发起人———地方性银行都是走一步看一步,先追求数量上的扩张,对村镇银行未来的盈利模式并没有明确的方向。

第二,从高效性来看,发起人利用自身的经营优势,发展各类规模型、系统型、综合型和创新型金融产品,如“三农”事业发展需要的贷款品种包含林权抵押贷款、农户(商户)联保贷款、农业订单链条式贷款、应收账款抵押贷款、股权质押贷款和担保公司保证贷款等,保证金融产品的设计能够满足农村发展微观主体的需要,加快对农村工业化、现代化和城镇化项目的金融创新。[6]

第三,村镇银行是外地商业银行扩大经营规模、实现跨区域经营的一个重要渠道。目前,河南省村镇银行的发起人70%以上是外地商业银行,如浦发银行、天津农商银行、包头商业银行、渤海银行、澳洲联邦银行等,约有20%的发起人为省内银行,如郑州银行、洛阳银行等。这些银行在民营经济发展比较好、资金需求比较大的村镇设立分支机构,有效地促进了信贷规模的扩大,加上主动送贷上门、送产品上门等优惠政策,扩大了地方银行的服务半径。

四、客户的维度

20世纪60年代,诺贝尔奖获得者科斯在《企业的性质》一文中提出了交易成本(Transaction Costs)理论。其认为人类是追求经济效率和交易费用降低的组织体。威廉姆森(Williamson, 1975)则认为交易成本包括搜寻成本、信息成本、议价成本、决策成本等方面的成本。村镇银行的客户包括农户、中小微企业、农村经济合作组织、农业龙头企业、农村流通体系等,村镇银行金融产品和服务应体现在信贷产品的灵活性、低成本性和服务的全面性、高效性等方面。

第一,从农村散户资金的盈利性来看,村镇银行的利率与传统金融机构持平,并没有达到农村闲散资金的理财目标;从农业微观主体筹资融资的低成本性来看,村镇银行有着较低的交易成本,确实为农村中小微企业开辟了一条低成本、相对灵活的筹资渠道。

第二,从金融服务的高效性看,对于一些农民和中小企业来说,村镇银行的放贷在贷款流程上要快很多,一笔20万元的贷款只需要几天就能发放,而支持“三农”发展的农村金融机构却难以跟上农村发展的需要。6.7亿农村人口融资难贷款难、“三农”事业难以获得资金支持的问题在城乡公共服务一体化的大背景下亟待得到重视。

第三,从金融产品的灵活性来看,通过推出农户联保贷款、林权抵押贷款、农业订单贷款、“乐农贷”等系列信贷产品,可以有效缓解农户、小企业等客户群体担保难、贷款难的问题,支持“有优势、有特色、有基础、有前景、农户带动力强”的农业产业化龙头企业的发展。

五、结束语

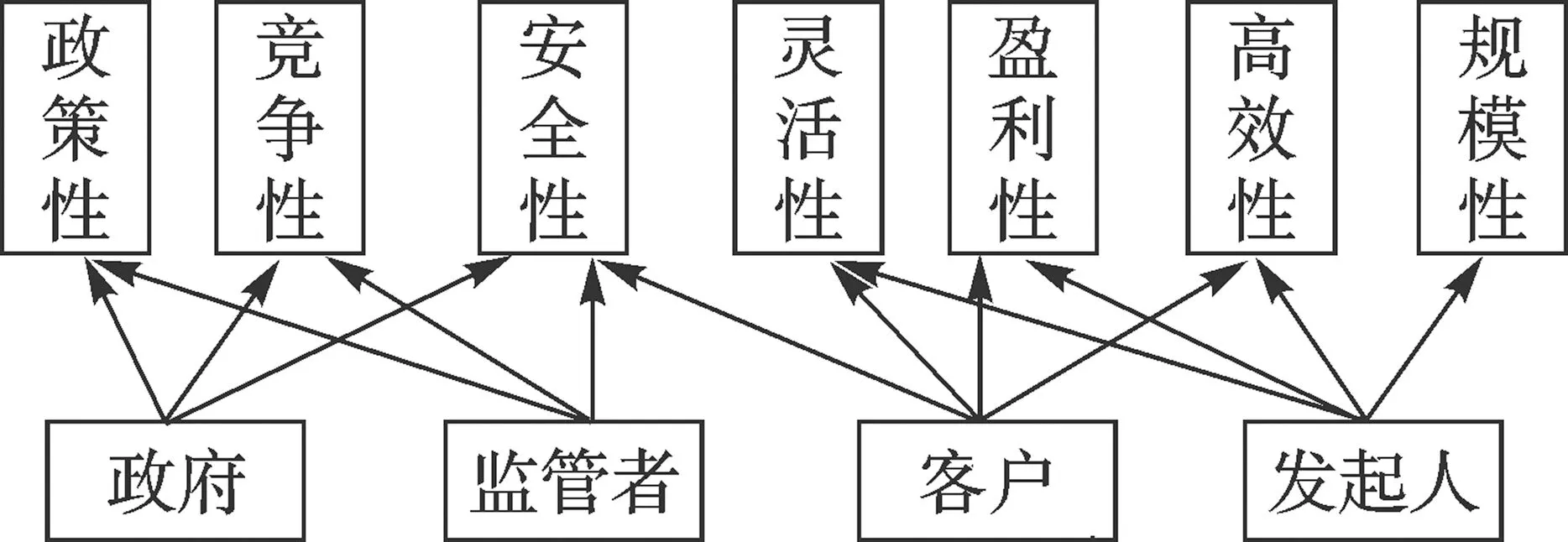

上述四个维度的分析表明,不同维度的主体关注的目标是不一致的。作为政府和监管者,更多地关注村镇银行的财政政策目标和货币政策目标、竞争机制以及村镇银行发展的安全性[6]。而对于发起人来说,更多地关注银行的盈利性,其次是安全性和高效性。客户分为存款人和贷款人,存款人关注的目标依次是安全性、盈利性、灵活性,而贷款人关注的目标是盈利性、灵活性与高效性(见图1)。

图1 村镇银行不同利益相关者关注的目标

完全市场化的制度创新无疑是村镇银行发展的最大动力。笔者建议:第一,调整现有的银监会计划经济模式,突出市场资源配置性,成立村镇银行行业协会,实现村镇银行的行业自律管理,真正实现村镇银行的自由化、商业化和市场化运行;第二,完善村镇银行发起人制度,适时让优质民间资本完全独立地进入农村金融市场开设村镇银行,优化资金配置;第三,研究和建立村镇银行盈利能力指标体系和监管指标体系,努力实现资金安全性、灵活性、商业性和实用性的统一。

[1] 国家统计局.中国统计年鉴[M].北京:中国统计出版社,2012:58.

[2] Mekinnon, Ronald I.1973: Money and Capital in Economic Development[M]. Brooking Institutes, Washington DC. Lampiran.

[3] 李泉,延莉莉.非利息收入对商业银行经营绩效的影响研究——基于中国16家上市商业银行2005-2012年的数据分析[J]. 西华大学学报(哲学社会科学版),2014(1).

[4] 郭素贞.关于村镇银行运行状况的几点思考[J].经济纵横,2008(6):75-77.

[5] 汪泉.宅基地使用权抵押贷款双方博弈行为分析[J]. 西华大学学报(哲学社会科学版),2013(5).

[6] 许桂红,肖亮.农村金融体制改革与创新研究[M].北京:中国农业出版社,2009.

[责任编辑 杨 瑜]

2014-10-11

2013年河南省软科学项目“河南省新型农村社区建设的困境与对策”(132400410439)。

段小力(1973—),女,副教授,博士,主要从事制度经济学研究。

F832.3

A

2095-1124(2015)01-0041-03