新《预算法》下公立医院预算绩效管理评价体系研究

——以YB医院为枮

2015-02-25陈金容

谢 钢,枈 鸣,陈金容

(宜宾市第一人民医院,四川 宜宾 644000)

新《预算法》下公立医院预算绩效管理评价体系研究

——以YB医院为枮

谢 钢,枈 鸣,陈金容

(宜宾市第一人民医院,四川 宜宾 644000)

分析公立医院预算绩效管枞的内涵和现状,探讨了构建公立医院预算绩效管枞评价模型的程序。并结合YB医院实际数据,验证公立医院预算绩效管枞评价体系的有效性和可行性,以期顺枬实现医院预算管枞目标,确保卫生事业的健康与可持续发展。

公立医院;预算管枞;绩效评价

2014年8月31日,全国人大常委会审议通过了《关于修订〈中华人民共和国预算法〉的决定》,新颁布的《预算法》自2015年1月1日起全面施行。本次《预算法》的修订意义深远,首次将绩效评价提升到预算管理中,用绩效评价结果作为次年调整支出结构、安排预算资金的重要依据。财政部门和卫生主管部门把公立医院列入《预算法》的执行单位,先后出台相关制度,确保预算绩效管理在公立医院顺利实施。其中《医院财务制度》(财社〔2010〕306号)第16条明确要求医院应加强预算执行结果的分析和考核,并将预算执行结果、成本控制目标实现情况和业务工作效率等一并作为内部业务综合考核的重要内容[1]。《预算绩效管理工作规划(2012-2015 年)》(财预〔2012〕396号)阐述了预算绩效管理的规划背景、指导思想、基本原则、总体目标、主要任务、重点工作和保障措施[2]。《公立医院预决算报告制度暂行规定》(国卫办财务发〔2015〕17号)第12条也提出了医院应当加强预算绩效管理,建立有目标、有监控、有评价、有反馈、有应用的全过程预算绩效管理机制。由此可见,公立医院必须构建以实现预算目标为向导,以绩效评价为手段,以结果应用为保障,改进预算管理、优化资源配置、控制医疗成本,贯穿预算编制、执行、监督全过程的预算绩效管理评价体系。达到规范医院财务管理、提高资金使用效益,满足人民群众医疗健康服务需求的目的。

1 公立医院预算绩效管理的内涵

预算绩效管理最初主要是对财政部门安排的预算资金使用效果进行考核,后来逐步覆盖到各级预算单位和部门的所有资金。新《预算法》在第32条和第57条分别要求各单位、各部门应当制定绩效目标管理,编制本单位、本部门预算草案,并对预算的制度执行和资金支出情况开展绩效评价。目前,按照财政部在《关于推进预算绩效管理的指导意见》(财预〔2011〕416 号)中的定义,预算绩效管理是一种以支出结果为导向的预算管理模式,强调在预算编制、执行、监督的全过程中对预算资金所达到的产出和结果进行考核分析,重点关注预算项目资金支出的责任和效率,以此推动各级部门不断改进服务水平和质量,旨在花尽量少的资金、办尽量多的实事[3]。公立医院作为政府举办的医疗机构,承担着守卫人民群众身体健康和生命安全的重任,并努力向全社会提供安全、有效、方便、价廉的公共医疗服务。因此,在公立医院推进预算绩效管理,不仅有利于提升预算管理水平、增强支出责任、提高服务质量,而且可以持续优化医疗卫生资源配置、节约医药卫生支出成本,促使医院的业务行为更加务实、高效。

2 公立医院预算绩效管理的现状

近年来,公立医院对预算绩效管理有了一定认识,并尝试着做了一些努力。但调查中发现大部分公立医院的预算绩效管理是‚雷声大、雨点小‛,重‚算‛轻‚管‛,存在着以下问题:

2.1 预算绩效管理意识淡薄

公立医院的决策管理层普遍缺乏系统科学的预算管理观念,没有对资金支出绩效管理的重要性进行思考,导致医院预算编制流于形式,缺少长远性、连续性和科学性。并且,在预算执行中忽视绩效评价这一重要的环节,完全没有发挥预算绩效管理的巨大作用。由于医院预算管理只重视资金的分配,轻视资金的使用效率,常常出现预算收支不平衡、资本结构不合理及银行信贷额度失控等现象。

2.2 预算绩效管理评价不完善

目前,全国公立医院的预算绩效管理尚处于起步阶段,各地各级医院制定的预算绩效评价指标和评价标准千差万别,表现为不完整、不科学、欠合理。究其原因,是由于现阶段公立医院的资金来源渠道主要是财政拨款、业务收入、其他收入等,而医院的产出与成果呈多元性,既有经济方面的,也有非经济方面的。如何选择目标准确、操作性强的评价指标,合理分配经济指标和非经济指标的份额以及明确评价指标的标准值成为当前预算绩效评价体系中的薄弱环节。

2.3 预算绩效管理缺乏监督

在对医院的预算编制、执行、调整、反馈、应用等环节进行监视和督促的过程中,不同程度存在监督职能缺位和监督手段疲软,其效果不如人意。经过分析,主要是由于医院的规章制度对违反预算管理行为只有原则性规定,监督方与被监督方权责不清晰,违背预算管理规定需要承担的后果非常笼统,责任过轻,缺乏约束力度。最后直接导致医院预算管理监督机制失衡,监管制度无法落到实处,预算绩效管理的作用完全不能得到彰显[4]。

3 构建医院预算绩效管理评价模型的程序

推动公立医院预算管理顺利实施,其有效途径就是构建公立医院预算绩效管理评价模型, 通过绩效评价可以将其结果运用于监管、考核、分析和反馈,促进公立医院预算目标的实现。

3.1 设计医院预算绩效管理评价模型的思路

医院预算绩效管理评价模型的设计思想是借助平衡计分卡(BSC)和关键绩效指标(KPI)两种绩效管理工具的优势对预算的产出与效果进行综合分析,以此准确把握绩效评价的重心。因此,通过对医院预算管理的特征和目的进行梳理,将其战略目标或职能属性划分为若干层次,然后在每个层次中提取关键绩效指标进行评估和考核,全面衡量医院进行资源配置活动与取得实际效果之间的关系,就是对医院预算绩效管理进行评价的全过程。在这个过程中,不仅要明确预算绩效管理评价指标的名称和权重,还要分别评判出每项指标和每层指标的分值,最后才能汇总得出预算绩效管理的总评分[5]。经过科学计算得出的总评分值是对医院预算方案执行情况的客观反馈,全方位地综合判断医院是否达到预算目标,其评价结果能够有效指导后期预算资金的分配和使用。

3.2 建立医院预算绩效评价指标构架

通过查阅相关资料,参照行业标准,结合医院实际,运用标杆基准的原理[6],采用美国匹兹堡大学T.L.Saaty教授提出的多目标决策评价法——层次分析法(AHP)来确认医院预算绩效评价的指标和权重具有可行性。

在AHP的指导下将总目标进行层层分解,建立起三级递阶层次的医院预算绩效管理评价指标构架。其中,最高层是目标层A,是需要解决的根本问题;中间层是准则层B,设置了为实现总体目标所涉及的财务维度、顾客维度、内部运营维度和学习与成长维度四个次指标层,从多个维度来全面衡量评价目标;基础层是方案层Bi,是对准则层指标进一步分解所形成的具体评价指标。

GaAs晶体折射率由传统模型确定.将式(13-14)式代入式(12)中,即可得到不同调制因素变化条件下晶体的最佳取向,即折射率变化最大取向.图2-4分别给出的调频、调幅、调相条件下,GaAs晶体的折射率变化最大取向曲线.

权重的衡量分为两步走,第一步是根据对客观现实的主观判断,利用数学方法逐层比较每一层次中全部因素的相对重要性给予定量表示。通过分别构造判断矩阵,再确定单层次排序的权重系数,最后进行一致性检验,即可得到一组元素对其上一层元素的权重值W={W1,W2…,Wn}。第二步是对权重进行总体排序,需要自上而下地将单准则下的权重进行合成,也就是把指标层相对于准则层的权重乘以准则层相对于目标层的权重,就是指标层相对于目标层的合成权重,即层次总排序[7]。

3.3 模糊综合评价法评判医院预算绩效管理

为了能够直接发现决定预算绩效评价结果的关键因素,并获知哪些影响因素还存在不足以及对医院预算绩效管理形成何种影响等问题。采用备受各国政府、学者和企业青睐的美国控制论专家L.A.Zadeh提出的多级模糊综合评价法,并始终把握‚最大隶属度‛原则,可以比较科学地得到医院预算绩效管理的最终评判值,从而真实说明医院预算绩效管理水平。

在进行模糊综合评价时最难的环节就是确定评价指标的隶属度,即客观准确描述评价事项所属标限值的程度。也就是在确定了评价事项的指标和权重后,需要邀请专家逐一从每个细节因素层面进行等级打分,综合打分次数可以得到该指标属于某个评语等级的隶属度。就目前而言,医院预算绩效管理模糊综合评价的通常做法是借助简单的工具软件(利用EXCEL也可完成),建立指标因素集U={U1,U2…,Um}和考核评语V={V1,V2…,Vm};再确认指标隶属度Ri={Ri1,Ri2…,Rim};然后运用模糊算子确定综合评价集:B=W·R;最后按照最大隶属度原则确定最终评价结果。

4 医院预算绩效管理评价的案例分析

为了验证医院预算绩效管理评价体系的实用性,选择YB医院作为研究对象,运用预算绩效评价模型进行数据检验,并对应用效果开展科学分析。

4.1 YB医院预算绩效管理评价指标构架

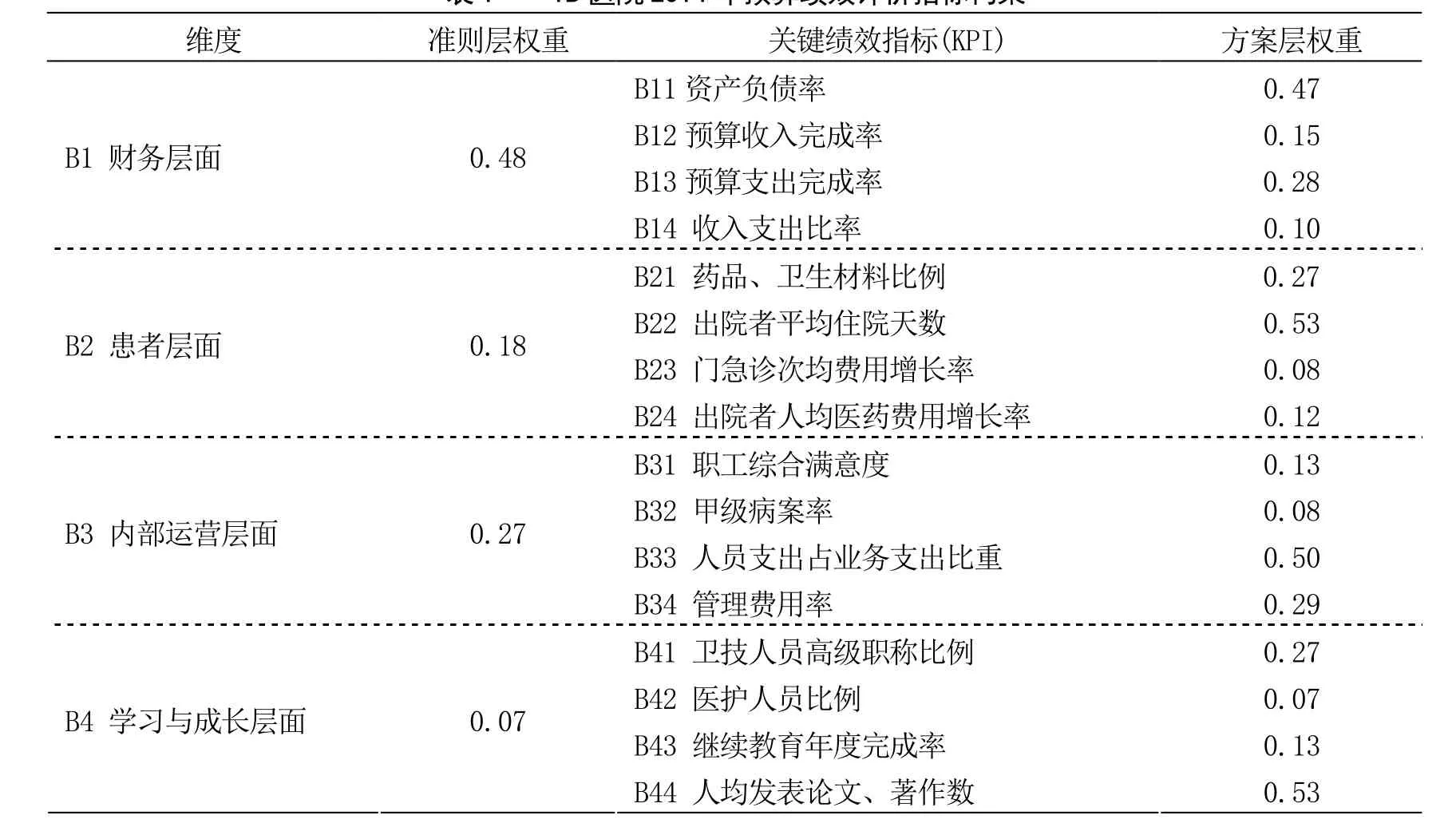

对YB医院2014年的预算管理情况开展绩效评价,分别采用BSC、KPI和AHP等管理工具确定预算绩效管理评价的具体指标名称和各层次指标的权重,形成YB医院预算绩效评价指标构架(见表1)。

表1 YB医院2014年预算绩效评价指标构架

4.2 YB医院预算绩效管理模糊综合评价

B1=W,B1,R,B1=(0.470,0.436,0.094);B2=W,B1,R,B1 =(0.502,0.322,0.174,0);B3=W,B1,R,B1=(0.426,0.400, 0.174,0);B4=W,B1,R,B1=(0.386,0.543,0.068,0)

然后进行指标综合评价:B=WA·R=(0.458,0.413, 0.129,0)T

最后计算出综合评价值:E=B·HT=95×0.458+80× 0.413+65×0.129+50×0=84.935。对照标准可以得出YB医院预算绩效管理评价等级为良好[8]。

4.3 YB医院预算绩效管理评价结果分析

根据YB医院2014年预算绩效管理评价模型中关于方案层、准则层、目标层的评价结果,结合综合得分,作出如下分析:

4.3.1 财务层面的分析

YB医院预算管理关于财务层面的绩效评价结果是良好,表明YB医院在执行财务预算方面措施得当,较好地控制了财务风险。需要注意的是,由于YB医院在2014年收治了大量地震受灾患者,导致了实际收入远远超过了预算收入,说明在编制预算时没有考虑到突发事件的影响。另外,YB医院2014年的资产负债率相对较低,在风险可控的前提下可以考虑适当利用经营杠杆的作用,采取融资行为提升医院的软硬件,快速发展医疗卫生事业。

4.3.2 患者层面

YB医院预算管理关于患者层面的绩效评价结果是优秀,表明YB医院在‚以病人为中心‛的服务理念下取得一定成效。YB医院在2014年成功通过三甲复评后,继续狠抓医疗质量,提高技术水平,患者平均住院日由12.8 d缩短为11.7 d。尤其是在全民医保的大环境下,YB医院严格控制药品和材料费用,努力降低患者经济负担,实现了人均门急诊费用和人均住院费用都低于医保最高限额,获得患者好评。

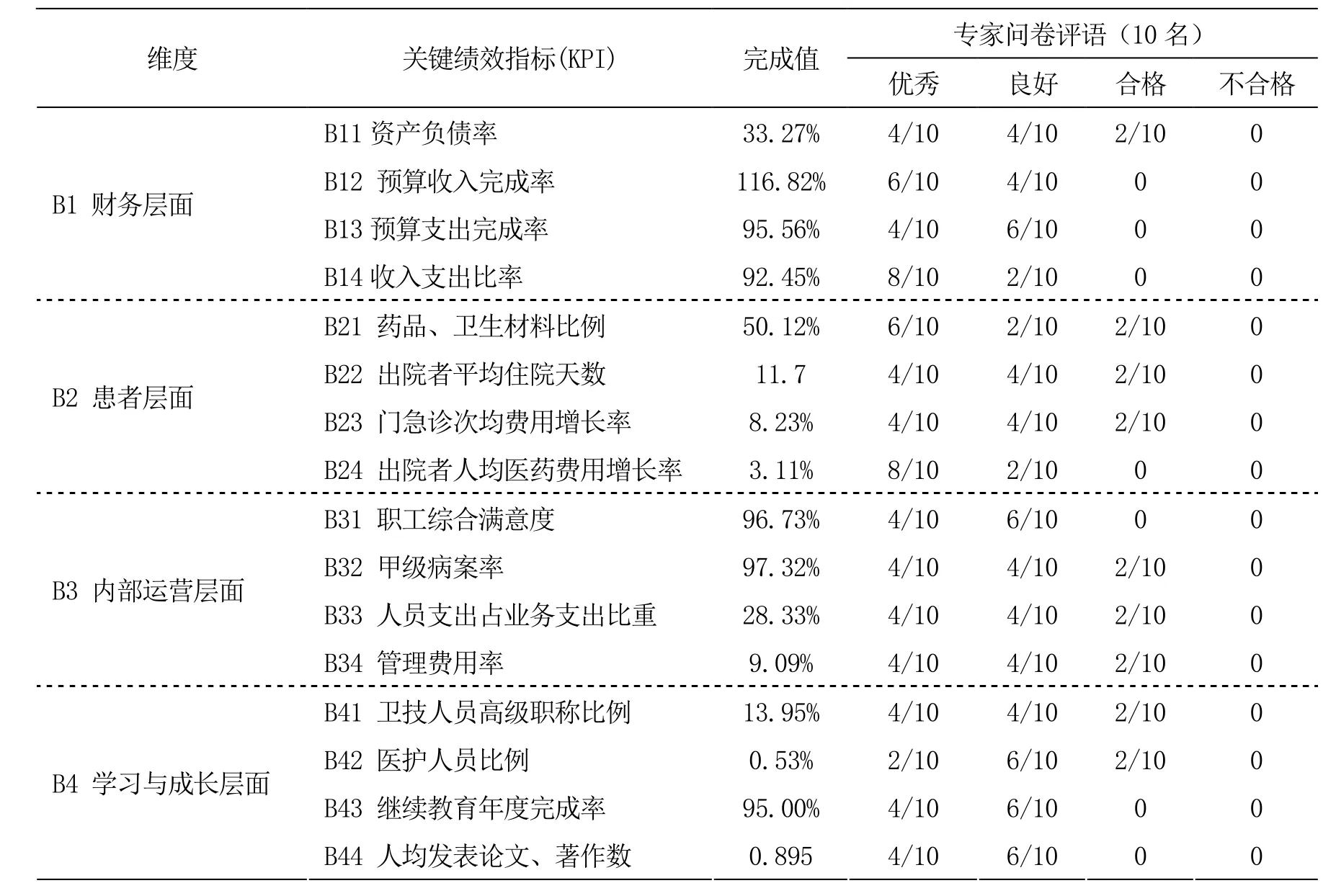

表2 YB医院2014年预算绩效评价专家评分表

4.3.3 内部运营层面

YB医院预算管理关于内部运营层面的绩效评价结果是良好,表明YB医院在确定为公立医院综合改革试点医院后,积极响应新医改政策,优化内部运营管理,以‚医术精益求精,服务全心全意‛为办院宗旨,努力实现‚管理出人才、管理出效益‛。但是根据评价指标的分值可以看到,YB医院的职工满意度还有提升空间,病案质量需要进一步加强,人员经费的发放应在绩效工资总额内发挥积极的激励作用。

4.3.4 学习与成长层面

YB医院预算管理关于学习与成长层面的绩效评价结果是合格,表明YB医院人才结构和科研能力方面还存在诸多问题,如若不引起重视和设法改变,必将导致医院发展的后劲不足。目前YB医院领导层已经意识到这个严峻的现实,在2015年提出了‚人才强院,科教兴院‛战略。采取鼓励在职职工攻读硕士博士学位、选送医疗骨干在顶尖学府参加轮训、聘请国内学科带头人为客座教授、大力引进紧缺专业技术人才、出台政策推动科研项目进展等措施,改善人才结构,搭建人才梯队,为医院下一步发展储备能量。

5 结语

在新《预算法》的规范下,推行预算绩效管理将预算编制、执行、评价和反馈的整个过程都置于严密的监控之下,把资源分配与绩效提高紧密结合在一起,解决了预算资金的使用效果和支出责任问题[9]。是公立医院科学化、精细化管理的必然要求,也是加强医院内涵建设,改善运营状况和服务质量,贯彻新医改方案的具体举措。并且通过运用预算绩效管理的评价结果,为医院实施激励和约束机制展示了事实依据,还为医院调整支出结构和资金安排提供重要参考,进一步增强了预算的‚刚性‛效果,促进了医院战略发展目标的顺利实现。

[1] 财政部,卫生部.医院财务制度[M].北京:中国财政经济出版社,2011.

[2] 财政部预算司.关于印发《预算绩效管理工作规划(2012-2015年)》的通知[J].交通财会,2012,(12):83-86.

[3] 王海涛.我国预算绩效管理改革研究[D].财政部财政科学研究所博士学位论文,2014.

[4] 朱红媛,柯 江.医院全面预算管理实施难点及对策思考[J].卫生软科学,2013,27(12):739-742.

[5] 张梦娇,刘志敏.公立医院绩效考核现状分析与对策[J].卫生软科学,2014,28(5):288-290.

[6] 谢明均,谢 钢,雷 鸣.构建公立医院财务风险预警模型的探讨[J].卫生软科学,2010,24(5):408-411.

[7] 于丽娜.基于BSC的高等院校预算绩效的综合评价研究[D].南昌大学硕士学位论文,2014.

[8] 龙 泉.AHP-模糊综合评价法在绩效评估中的应用研究[J].冶金经济与管理,2007,(2):45-48.

[9] 郑大喜,戴小哲.现行《医院财务制度》和《医院会计制度》下的医院预算绩效管理[J].医学与社会,2013,26(6):54-57.

(本文编辑:邹 钰)

The research on performance management evaluation system under new“Budg—et Law” inpublic hospital A case of YB hospital

XIE Gang, LEI Ming, CHEN Jin-rong

(The First People’s Hospital Of Yibing, Yibing Sichuan 644000, China)

This thesis analyzes the connotation and present situation of budget management performance management in public hospital. Discusses to build the procedure of budget performance management evaluation model in public hospital. The effectiveness and feasibility of the performance management evaluation system of the budget in the public hospital has been verified to make sure the achievement of budget management in hospital and develop health protection sustainable combined with the real data in YB hospital.

public hospital,budget management,performance evaluation

R197.323

A

1003-2800(2015)09-0540-04

2015-05-18

财政部‚全国会计领军(后备)人才培训项目‛重点科研课题(2013XZ2013003)

谢 钢(1975-),男,四川宜宾人,硕士,高级会计师,主要从事医院预算管理方面的工作。