我国GDP、CPI对社会融资规模的影响研究——基于VAR模型的实证分析

2015-02-25李锦旋尹宗成刘满丹

李锦旋,尹宗成,刘满丹

(安徽农业大学经济管理学院, 安徽 合肥 230036)

我国GDP、CPI对社会融资规模的影响研究——基于VAR模型的实证分析

李锦旋,尹宗成,刘满丹

(安徽农业大学经济管理学院, 安徽 合肥 230036)

摘要:2011年中国金融宏观调控引入了一个新的监测分析指标——社会融资规模,并将其作为我国货币政策的中间目标.在理论综述的基础上,选取2002年第一季度至2014年第三季度的社会融资规模(SFS)、国内生产总值(GDP)和居民消费价格指数(CPI)数据,建立VAR模型,通过协整检验、格兰杰因果检验分析、脉冲响应函数分析和方差分解分析的方法对我国GDP、CPI对社会融资规模的影响进行实证分析.结果表明,国内生产总值对社会融资规模有一定的正向作用,而居民消费价格指数对社会融资规模有显著的负向作用,三者之间存在长期均衡关系.

关键词:社会融资规模;GDP;CPI;VAR模型

社会融资总量是指一定时期内实体经济从金融体系获得的全部资金总额,从机构看,包括银行、证券、保险等金融机构;从市场看,包括信贷市场、债券市场、股票市场、保险市场以及中间业务市场等;社会融资总规模是全面反映金融与经济关系以及金融对实体经济资金支持的总量指标,自2011年推出以来便引起了社会各界的广泛关注[1].

我国社会融资规模从2002年的20112亿元增长至2013年的173168亿元,年均增长率为25.6%,同期与国内生产总值之比也由2002年的16.71%上升至2013年的30.34%.从融资结构可以发现,间接融资在逐年下降,信贷融资所占比重由2002年的91.86%下降到2013年的51.35%,说明社会融资规模快速增长的同时,金融结构呈现多元化发展,非银行金融机构在社会融资活动中的作用明显增强,简单地用人民币贷款数额这一指标已经不能准确地解释金融市场对实体经济的作用,所以社会融资规模这一金融宏观调控指标应运而生.

1文献综述

关于社会融资规模与实体经济的关系研究,林毅夫等[2]运用双向固定效应模型的估计结果显示,在中国现阶段,中小金融机构市场份额的上升对经济增长具有显著的正向影响;潘敏等[3]通过构建反映宏观经济变量之间内在联系的向量自回归模型,说明了银行信贷对经济增长有正向的促进作用;武志[4]采用戈式指标考察我国金融发展水平并提出了一种新的理论假设:金融增长能够促进经济增长,但金融发展的内在只能依据经济增长;张嘉为等[5]建立了动态随机一般均衡模型,分析表明:社会融资规模指标能更好地反映货币政策调整对资金供给的影响;花馥翔等[6]认为相对于新增人民币贷款和广义货币供给量,社会融资总量对国内生产总值的贡献度更大,并提出了将社会融资总量作为我国今后宏观调控中间目标的政策建议;牛润盛[7]基于状态空间模型研究了社会融资结构变化对中国实体经济的影响,发现银行信贷市场对实体经济的作用在减弱.

关于社会融资规模与居民消费价格指数的关系研究,潘敏等[3]指出短期内银行信贷对物价水平的影响为负,但长期来看,银行信贷对物价的影响将趋于正;盛松成[8]指出,衡量一个指标能否作为调控的中间目标,有两个重要标准,一是它与最终目标的关联性,二是它的可调性.实证分析表明,与新增人民币贷款相比,社会融资规模与居民消费价格指数CPI的关系更为紧密,且温家宝总理在《政府工作报告》中强调提出:当前要把稳定物价总水平作为宏观调控首要任务.同时社会融资规模的范围是可以不断修订的,这也符合其第二个标准;周先平等[9]采用随机波动的时变参数结构向量回归模型,考察了社会融资规模与消费者价格指数的关系;元惠萍等[10]考察了三个备选的金融宏观指标——社会融资规模、人民币贷款和广义货币M2,发现社会融资规模表现最好,且金融宏观调控政策对物价指数的影响时滞为2~3年.

但是作为一个新兴的概念与经济指标,影响社会融资规模的因素有哪些?GDP、CPI与社会融资规模之间有什么关系?这些都是值得我们思考的问题.

2模型建立与数据选取

2.1模型建立

本文采取向量自回归(VAR)模型来分析社会融资规模、国内生产总值、居民消费价格指数三者之间的相互关系,VAR模型通常用于多变量时间序列系统的预测和描述随机扰动对变量系统的动态影响.模型如下:

yt=A1yt-1+…+Apyt-p+B1xt+…+Brxt-r+εt

式中,yt是m维内生变量向量;xt是d维外生变量向量;A1…Ap和B1…Br是待估计的参数矩阵,内生变量和外生变量分别有p和r阶滞后期;εt是随机扰动项[11].

2.2 数据选取与处理

2.2.1数据来源

本文选取的原始数据是2002-2014年的社会融资规模(SFS)、国内生产总值(GDP)、居民消费价格指数(CPI);其中,GDP代表我国实体经济增长水平,SFS代表我国社会融资规模的增长,CPI代表我国的物价总水平.由于社会融资规模的数据只能追踪到2002年,为了统一数据分析时间范围及增加样本容量,所以选取2002年第一季度至2014年第三季度的季度数据,社会融资规模数据来源于中国人民银行网站,国内生产总值和居民消费价格指数数据来源于中经网统计数据库.

2.2.2数据预处理

由于CPI的原始数据只有同比和环比数据,这两者均不能准确代表2002年至2014年以来我国物价水平变化的总趋势,所以本文以2000年12月为基期,设定当月的居民消费价格指数为100,将2002年至2014年的CPI月度环比数据转换为定基发展速度,再将每季度三个月的数据平均几何得到该季度CPI的代表值.

文中的社会融资规模、国内生产总值与居民消费价格指数均为季度数据,与年度数据不同,构成季度数据的时间序列往往在正常年度中会受气候条件、生产周期、假期和销售情况等影响而出现有规律的周期变化,这种季节变化会掩盖其他数据特性,所以本文运用Eviews6.0统计分析软件集成的Census X12自动化模块对数据进行季节调整;为了消除其存在的异方差现象,对三者时间序列取其自然对数(LNSFS,LNGDP,LNCPI),使其趋势线性化,有利于后续的数据分析.

3实证分析

3.1 单位根检验

VAR模型要求序列是平稳的,由于时间序列大多存在非平稳的现象,会出现“伪回归”,所以先检验序列的平稳性,分析结果见表1.

表1 ADF单位根检验

从表1的单位根检验结果可以看出,LNSFS、LNGDP、LNCPI的检验在10%的临界值上是不通过的,所以这三个序列是非平稳的.通过对其差分的方法,LNSFS、LNGDP、LNCPI在一阶差分后通过检验,在5%临界值下是平稳的.尽管LNSFS、LNGDP、LNCPI是非平稳的一阶单整序列,但从长远来看这些变量之间可能具有均衡关系.

3.2 协整关系检验

在运用Johansen协整分析方法来检验他们之间是否存在协整关系之前,还要确定VAR模型的最优滞后期,结果见表2.从表中可以看出,根据AIC和SC信息准则来确定,二者最小值所对应的阶数是不同的,但有超过一半的准则选出来的滞后阶数为4,所以将VAR模型的滞后阶数定义为4阶.

表2 VAR模型最佳滞后期筛选表

表3 Johansen协整检验结果

本文用Johansen和Juselius一起提出的基于VAR模型的检验回归系数的方法对各个变量之间的协整关系进行检验,结果如表3所示.实证结果显示,在5%显著水平下,社会融资规模(SFS)、国内生产总值(GDP)和居民消费价格指数(CPI)的对数的协整检验拒绝了无协整方程的假设,所以三者的对数之间存在且存在唯一的协整关系.由标准化后协整方程可以看出,GDP的增长对社会融资总量有明显的促进作用,GDP每增加1%,SFS相应地增加18.92647%;而CPI却对SFS有较大的反作用影响,CPI每增加1%,SFS会减少93.19767%.

Engle和Granger将协整和误差修正模型结合起来建立的向量误差修正模型可以由自回归分布滞后模型写出误差修正模型,VECM模型的整体检验对数似然值较高为342.7844,同时AIC和SC值比较小,分别为-13.05466和-11.63752,说明模型的整体解释能力较强.

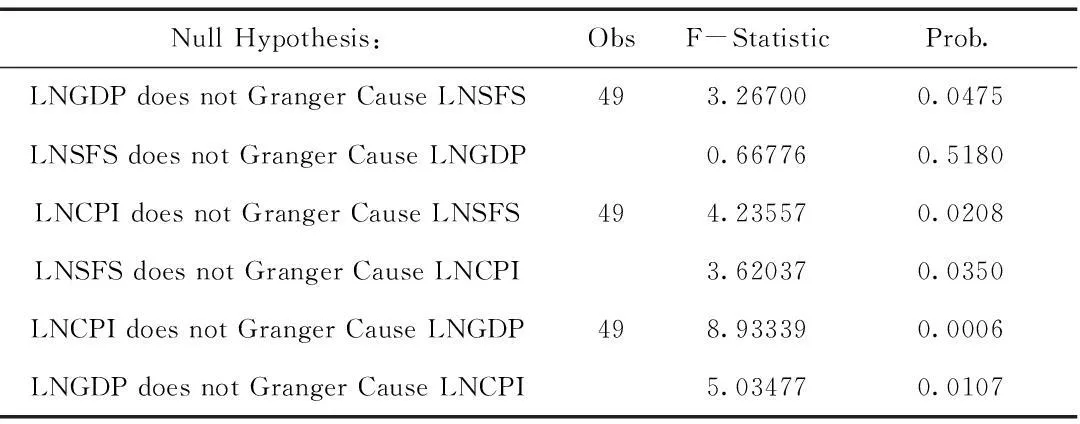

3.3因果关系检验

由于社会融资规模(SFS)、国内生产总值(GDP)和居民消费价格指数(CPI)的对数之间存在协整关系,所以我们可以对它们进行格兰杰因果关系检验,需要注意的是,格兰杰因果关系检验是检验统计上的时间先后顺序,并不表示它们存在真正因果关系,因此格兰杰因果关系检验对滞后阶数是非常敏感的,基于上文VAR模型最佳滞后阶数检验,我们选取滞后阶数为3,结果见表4.从表中我们可以看出,社会融资总量(SFS)与国内生产总值(GDP)是互为格兰杰因果关系的,GDP与CPI也互为格兰杰因果关系,但是GDP是SFS的单向格兰杰因果关系,SFS并不是GDP的格兰杰因果关系.

表4 Granger 检验结果

3.4 广义脉冲响应函数分析及方差分解分析

脉冲响应函数是用来描述系统对某个内生变量的冲击或新生所做出的反应,方差分解分析则是将这种反应分解成系统中各个变量所做冲击的贡献,评价不同结构冲击的重要性.由于VAR模型是基于实证数据统计意义的模型,模型本身并不具备经济解释能力,所以我们运用脉冲响应函数分析各个解释变量对被解释变量的冲击效应,运用方差分解分析各解释变量的贡献度,三者结果是互相对应和补充的[12].

3.4.1VAR模型平稳性检验

图1 AR特征根单位圆

由图1可以看出,这些根的模均小于1,落在单位圆内,说明模型是稳定的,可以对其进行脉冲响应函数分析和方差分解,分析各变量之间的动态关系.

3.4.2广义脉冲响应函数分析

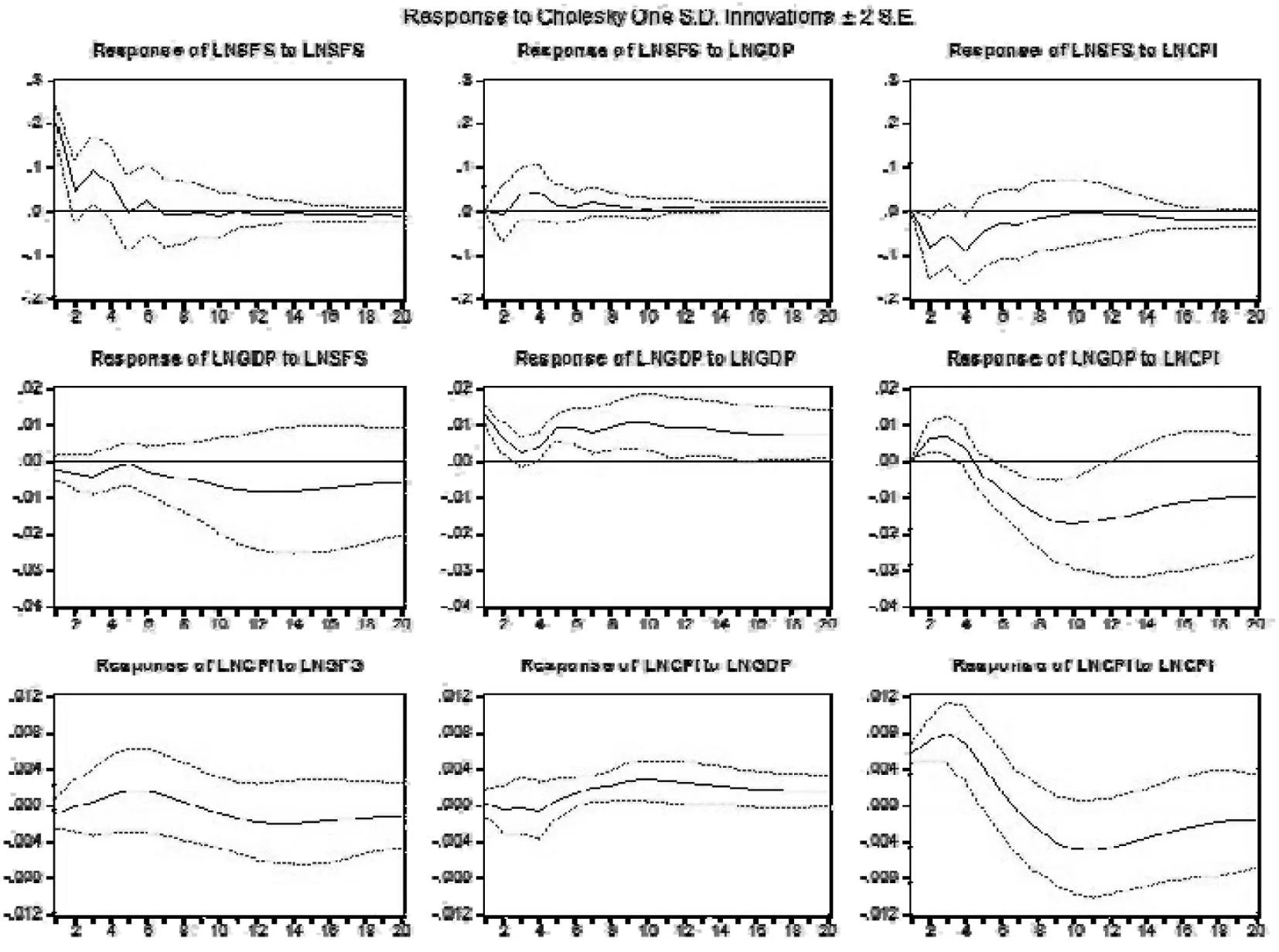

图2是模拟的脉冲响应函数曲线,横轴代表滞后阶数,纵轴代表信息冲击的响应程度.图中实线部分为计算值,虚线部分为响应函数值加或减两倍标准差的置信带.由于三者之间存在较明显的滞后关系,所以文章追踪期为20.

(1)社会融资规模的脉冲响应分析.在本期给自身一个冲击后,社会融资规模在当期明显上升,产生了2%的正向冲击,然后再第1至7期内大幅度波动,并在第7期回到原来的水平并逐渐趋于平稳.它说明在观察期内,给社会融资规模一个正向冲击会引起社会融资规模正向变动,滞后期为7个月;在本期给国内生产总值一个冲击后,社会融资规模在当期明显上升并在第4期达到最高点后逐渐降低,在第10期回到原来水平,随后趋于平稳并保持在较低水平.这说明短期内,国内生产总值对社会融资规模的影响强度较大,但长期来看影响是逐渐减弱的;在本期给居民消费价格指数一个冲击后,社会融资规模在开始一直为负且波动较大,在第4期达到最低点之后开始稳步上升,第11期回到原来水平后转为持续为负.这说明短期内,居民消费价格指数对社会融资规模的影响是显著为负的且影响较大,长期持续为负影响,但逐渐平稳.这与协整方程中社会融资规模与CPI呈现负向均衡关系是吻合的.

(2)国内生产总值的脉冲响应分析.在本期给国内生产总值自身一个冲击后,国内生产总值在当期是上升的,然后持续下降至第3期的最低点,随后持续上升在第10期后趋于平稳,这说明给国内生产总值自身一个冲击会引起国内生产总值的正向变动;在本期给社会融资规模一个冲击,国内生产总值虽然有短暂的波动,但是持续为负且影响作用非常小;在本期给居民消费价格指数一个冲击,国内生产总值在前4期是正向变化的,随后转为负向影响在第10期到达最低点,这说明物价水平的提高和通货膨胀在一定程度上必然会阻碍经济发展.

(3)居民消费价格指数的脉冲响应分析:在本期给居民消费价格指数自身一个冲击,居民消费价格指数在当期是上升的,然后从第7期转为负向影响并有所回升,但总体的影响是非常小的;在本期给社会融资规模一个冲击,居民消费价格指数在第3至9期是为负的,但影响效果非常小;在本期给国内生产总值一个冲击,居民消费价格指数在当期是为负的,自第5期开始转为正向变动并趋于平稳;总体来看,居民消费价格指数的脉冲响应数值是非常小的.

图2 脉冲响应函数曲线

3.4.3方差分解分析

从方差分解图可以看出,社会融资规模增长自身的冲击是其方差的一个主要来源,社会融资规模增长的变化受自身扰动项的冲击影响是呈现逐步递减趋势的,从开始的100%下降至24.36709%;国内生产总值增长对社会融资规模增长的贡献度是持续增长的,但是同居民消费价格指数的贡献度和社会融资规模自身的贡献度相比是比较低的,在观察期内最高达到14.82436%,尤其同居民消费价格指数相比有显著差异,这与协整方程中国内生产总值、居民消费价格指数对社会融资规模的影响系数的数值大小是相一致的;居民消费价格指数增长对社会融资规模增长的贡献度随时间的推移快速增长,在第13期达到46.58662%,超过了社会融资规模自身冲击的贡献度之后一直是主导因素.

图3 方差分解图

4结论

本文选取2002年第一季度至2014年第三季度的社会融资规模(SFS)、国内生产总值(GDP)和居民消费价格指数(CPI)数据,建立VAR模型,通过协整检验、 格兰杰因果检验分析、脉冲响应函数分析和方差分解分析的方法对我国GDP、CPI对社会融资规模的影响进行实证分析.实证分析表明:(1)社会融资规模的变动与国内生产总值的变动呈正向变动,而与居民消费价格指数的变动呈反向变动,且居民消费价格指数变动对社会融资规模的影响程度远远超过了国内生产总值对其的影响程度.这是因为随着我国国内生产总值不断增长,实体经济不断发展,必然会带来更多的社会财富,促进社会融资规模的不断扩大;但是随着物价水平的不断上升,会造成钞票贬值,通货膨胀,社会融资规模必然会收到负面影响.相对的,社会融资规模的变动反过来也会影响我国的国内生产总值和居民消费价格指数,但这种变动对国内生产总值的影响是比较不明显的.(2)国内生产总值和居民消费价格指数的变动对社会融资规模的影响是收敛的,随着时间的推移,二者对社会融资规模的作用会越来越小,影响会越来越弱.(3)我国的经济政策目标是促进经济增长、增加就业、保持物价稳定和保持国际收支平衡,而其中最主要的是促进经济增长和保持物价稳定.目前我国实行稳健的货币政策,社会融资规模作为我国货币政策的中间目标同比增速有所回落,这对于保持经济稳健发展,保持物价稳定是有显著效果的.通过上述分析可以看出社会融资规模和国内生产总值、居民消费价格指数是密切联系,相互影响的,社会融资规模对GDP、CPI有所影响,反过来GDP、CPI的变化也会引起社会融资规模的变化.社会融资规模这一新的监测分析指标是我国货币政策的理论和实践创新,我们要充分利用这一指标来度量我国金融市场的发展态势,进一步推进金融宏观调控向市场方向转变.

参考文献:

[1]盛松成.社会融资规模指标符合金融宏观调控市场方向[J].资本市场,2011,(4):38-40.

[2]林毅夫,孙希芳.银行业结构与经济增长[J].经济研究,2008,(9):31-45.

[3]潘敏,谬海斌.银行信贷、经济增长与通货膨胀压力[J].经济评论,2010,(2):62-70.

[4]武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010,(5):58-68.

[5]张嘉为,赵琳,郑桂环.基于DSGE模型的社会融资规模与货币政策传导研究[J].财务与金融,2012,(1):1-7.

[6]花馥翔,周昭雄,丁顺浩.社会融资总量与经济增长关系的实证分析——基于我国宏观调控新指标的探索[J].管理现代化,2013,(3):4-6.

[7]牛润盛.社会融资结构变迁对实体经济和产业结构的动态影响——基于状态空间模型研究[J].海南金融,2013,(5):19-22.

[8]盛松成.社会融资规模与货币政策传导[J].金融研究,2012,(10):1-14.

[9]周先平,冀志斌,李标.社会融资规模适合作为货币政策中间目标吗[J].数量经济技术经济研究,2013,(10):79-93.

[10]元惠萍,刘飒.社会融资规模作为金融研究调控中介目标的适用性分析[J].数量经济技术经济研究,2013,(10):94-108.

[11]易丹辉.数据分析与Eviews应用[M].北京:中国统计出版社,2002.

[12]邓媛,李瑞光.基于VAR模型实证分析云南省教育投入与经济增长的关系[J].技术经济与管理研究,2009,(4):18-21.

(责任编校:晴川)

The Impact of GDP and CPI on Social Financing Scale in China

LI Jinxuan, YIN Zongcheng,LIU Mandan

(School of Economics and Management, Anhui Agricultural University, Hefei Anhui 230036, China)

Abstract:In 2011, Chinese financial macro-control system introduces social financing scale, which is then used as the intermediate target of Chinese monetary policies as well as a new monitoring analysis index. Based on previous theoretical studies, we constructe a VAR model with data concerning social financing scale (SFS), GDP and CPI, ranging from the first quarter in 2002 to the third quarter in 2014. By co-integration test analysis, Granger causality test, impulse response function and variance decompose analysis, we examine the impact of GDP and CPI on social financing scale for empirical research. The results suggest that SFS is positively related with GDP, while negatively related with CPI. In addition, a long-term equilibrium relationship among these three factors does exist, which indicates that it is reasonable to set SFS as the intermediate target of monetary policies.

Key Words:social financing scale;GDP;CPI;VAR model

作者简介:李锦旋(1991— ),女,安徽阜阳人,安徽农业大学经济管理学院硕士生.研究方向:会计学.

收稿日期:2015-01-23

中图分类号:F831

文献标识码:A

文章编号:1008-4681(2015)02-0088-05