反向按揭贷款:美国经验及对我国的启示

2015-02-10陈杰李影

陈杰+李影

摘要:反向按揭贷款是当前社会热点,而美国的反向抵押贷款无疑是当前世界范围内发展最为成熟的。主要介绍了反向抵押贷款在美国兴起的原因并归纳了美国反向抵押贷款发展历程的四个阶段,即民间实验阶段、政府推动下的探索实验阶段、大爆炸发展阶段和停滞低迷阶段。最后,从法律、经济和市场的角度分析了美国抵押贷款市场发展的原因,并在借鉴美国反向抵押贷款发展经验的基础上,对如何在我国开展本土化的反向抵押贷款产品提出了建议。

关键词:反向抵押贷款,国际经验,以房养老,金融创新

中图分类号:F293.3 文献标识码:B

文章编号:1001-9138-(2015)01-0063-69 收稿日期:2014-12-20

1 引言

2013年9月13日国务院颁布《关于加快发展养老服务业的若干意见》(国发〔2013〕35号文),提出要鼓励“以房养老”,特别指出要“开展老年人住房反向抵押养老保险试点”,反向抵押贷款由此成为社会各界关注焦点。保监会2014年6月23日发布《关于开展老年人住房反向抵押养老保险试点的指导意见》,基于住房反向抵押贷款(简称反向按揭)的“以房养老”试点政策正式在我国北上广和武汉四个城市落地。

反向按揭在中国的推行,尚存在不少制度性障碍,对该项产品的需求与供给都还不足,要顺利起飞,起点模式选择的科学性十分关键。

举目世界,英国、加拿大、美国、澳大利亚、韩国、新加坡等国,都已开办了反向按揭(Ma & Deng,2006;Reed & Gibler,2003;Yang,2011),但是相比而言,美国的反向按揭无疑是当前世界范围内规模最大和发展最为成熟的。同时,作为该项制度的初创地,美国反向按揭贷款发展历程最长,经验最为丰富,也经历很多曲折。充分吸收美国发展反向按揭的经验与教训,明确发展目标与方向,找准模式要害,避免走弯路,是实现我国反向按揭顺利发展的必要条件。

2 美国反向按揭的概况

在美国,反向按揭是专为年龄在62岁及以上的老年屋主而设定的。美国3/4左右的老年人拥有自己的房屋,而美国又从20世纪40年代就开始进入了老龄化社会,所以对反向按揭有着很强的潜在需求,美国联邦政府也从1970年就一直大力推进反向按揭。目前,在美国最受欢迎的反向按揭就是由美国政府发起的”住宅净值转换按揭”(HECM),长期占据美国反向按揭市场的绝大部分份额(Bell,2012)。然而,美国反向按揭虽然发展了50年左右,但美国符合标准的老人只有大约2%参加了反向按揭(Nakajima&Telyukova,2013),这一方面说明其发展潜力仍有待开发,另一方面也充分说明,即使在美国这样市场经济高度发达、金融高度创新的国家,发展反向按揭也十分不易。

美国的反向按揭是典型的金融市场创新产品,其雏形来自市场自发力量,但走向全美国则离不开联邦政府的大力扶持,也离不开学术界对其的肯定与支持。

美国反向按揭于1960年产生后,吸引了一大批学者关注,加州大学洛杉矶分校华人教授Yung-Ping Chen就是反向按揭最早的研究者之一。他认为反向按揭有两个正面作用:其一,使老年屋主能够十分灵活地使用以房屋资产物化形式储蓄来的一生财富,用来提高晚年生活质量,将“死钱”变成“活钱”,摆脱对子女养老的过度依赖,弥补政府养老金的不足(Chen,1973);其二,更为关键的是,反向按揭不需要老年人变卖住房搬迁就可以“套现”房屋资产,使出于生活便利或者情感依赖等原因而希望居住在自己住宅中的老年屋主,可以按他们的方式继续生活。同时代学者还曾提出,反向按揭最多可以帮助1/4的贫困老年屋主脱贫(Jacobs,1980)。这些理论研究,既指导了产业发展,也构成美国联邦政府介入和扶持反向按揭的基石。

3 美国反向按揭的发展历程

纵观美国反向按揭发展历史,可以归为四个阶段:民间自发阶段、探索实验阶段、大发展阶段及低迷复苏阶段。

3.1 民间自发实验阶段(1961-1979)

1961年,美国第一个反向按揭是由一家私人公司发行,该贷款的对象仅为一名足球教练的遗孀,未向公众广泛发行(Guerin,2012)。但这一新生事物一出现,立刻引发了美国各界包括学术界的高度关注,各种民间和半官方的改进尝试层出不穷。

1977年7月,俄亥俄州一家储蓄借款公司发行了第一款面向公众的反向按揭项目,屋主可获得的借款额度最高可达房产估计价值的八成。1978年,威斯康辛州本地事务与发展部研发了一款全州性的延期付款贷款计划,该贷款允许借款屋主直到死亡或者永久性搬离居所才偿还所欠本金和利息,消除了借款屋主在签订贷款时的后顾之忧,保证了借款人的终身居住权。1979年,旧金山发展基金研发了有支付限定期的年金式反向按揭产品。

3.2 联邦政府推动下的探索实验阶段(1980-2000)

美国联邦政府敏感地发现反向按揭内在的经济与社会价值,开始介入(Gibler & Rabianski,1993)。1981年,美国白宫老龄化委员会认可了由联邦住宅管理局为反向按揭提供保险的构想。同年,国家住房资产价值转换中心成立,旨在向老年屋主进行反向按揭产品知识的宣传和教育。使反向按揭在美国全国范围内提供成为事实的标志事件是1982年《加恩-圣杰曼存款机构法》。这个法案规定了反向按揭的管理程序,使其第一次正式获得联邦政府的法定认可。

1983年,美国国会采纳了联邦住宅管理局为反向按揭提供保险的提议。第二年,美国社会保障总署发布了关于如何对待来自基于反向按揭贷款收入的政策性指导意见。1986年,美国退休者协会建立了房屋净值信息中心,为住房和城市发展署(HUD)认可的反向按揭咨询员提供贷款咨询的培训和认证。

1987年,美国《住房和社区发展法案》被修订后,联邦住宅管理局(FHA)授权为多达2500份反向按揭提供联邦保险。这标志着美国联邦政府正式介入乃至从此主导反向按揭市场的发展,成为美国反向按揭发展历史上的一个里程碑。

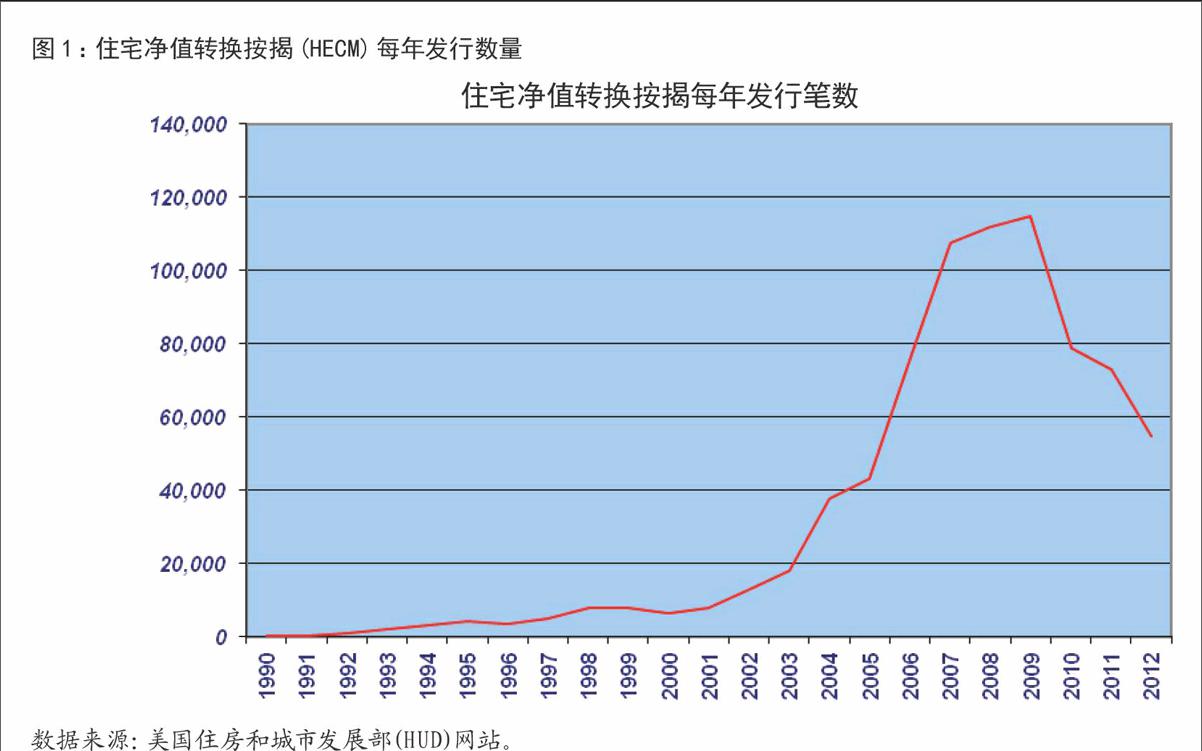

1988年,里根总统正式签署了关于联邦住宅管理局为反向按揭提供保险的法案。次年,联邦住宅管理局正式发布了住宅净值转换按揭(HECM)及其指导手册。1990年,联邦住宅管理局第一次发行住宅净值转换按揭(HECM),当年发行了157份,次年就上升为389份,1992年突破1000份,到1993年几乎覆盖全国,1994年发行数已经突破3000份。1998年,美国住房和城市发展署(HUD)的拨款法案使得HECM成为永久性的项目,并且增加允许的贷款数目到15万份,这标志着HECM正式成为全国性的官方贷款项目。当年底,HECM发行数已经接近8000份。

但1990年代,美国住宅市场不温不火,市场利率也较高,反向按揭总体上仍然不为社会公众所广泛知晓和接受,利率在7%的高位徘徊,而抵押房屋的价值均值在14万美元的低位,可贷款额度均值只有8万美元,抵押人年龄也偏高,平均76岁。

3.3 大爆炸发展阶段(2001-2009年)

进入21世纪之后,美国反向按揭贷款进入了一个大爆炸式的发展阶段。2001-2007年之间HECM新发行量累计净增长了12.8倍,不可谓不惊人。2007财年HECM新发行量第一次突破10万份,2009年的HECM新发行量达到了顶峰,11.4万份,是2001年的14.7倍。HECM的发展历程参见图1。

美国反向按揭的市场迅速膨胀,主要原因是这期间美国住宅市场十分红火,房屋价值快速增加,同时住房抵押贷款市场利率这期间一直处于低位水平,这就使得老年屋主的折现房屋价值升高,其通过反向按揭可以获得的款项数额也更大,反向按揭产品对他们开始产生很强的吸引力。

除了市场的红火和市场利率的降低直接促成了反向按揭的火爆,美国联邦政府一系列规范和扶持性政策也有很大推动作用。2001年,美国住房和城市发展署、美国退休者协会共同培训和测试咨询顾问们,并且建立了一整套规范的贷款咨询程序。这些测试和培训,提高了为老年人提供反向按揭咨询顾问们的专业化素质,保证老年屋主可以得到客观合理和充分的信息,从而更加自主决定是否采用反向按揭。2007年,第一款由美国政府国民抵押协会(吉利美)发行的反向按揭证券开始发行,这标志着反向按揭二级市场形成,反向按揭产品更加丰富,流动性更好。

3.4 停滞低迷阶段(2009年至今)

2009年后美国反向按揭市场出现了剧烈萎缩。原因是,美国次贷泡沫破灭后,房地产市场暴跌,反向按揭对贷款人、对金融机构的吸引力都大幅下降。私人发行的反向按揭首当其冲,几乎全部消失了。

美国联邦政府积极应对楼市暴跌给反向抵押带来的负面冲击。2009年,联邦住宅管理局推出了“购买住房贷款”项目,其主要是针对有改善住房状况需求的借款屋主设计。在该方案下,老年屋主通过自己的储蓄等交付了房屋的首付后不再需要交纳以后的还款,减轻了老年人的经济压力。2010年,联邦住宅管理局又推出了”储蓄型住房净值抵押贷款”,其可视为HECM的低成本版,因为它的开办费用更低。但相应地,其可获得的贷款额度也更低。

2013年,美国住房和城市发展署对HECM做出几大重要改变,旨在强化反向按揭帮助老年屋主提高生活质量和降低贫困率的初衷,同时也控制风险,保证该贷款的长期发展。

4 美国反向按揭的发展经验

美国反向按揭发展到今天,虽然说相对规模还比较有限,还没有达到深入人心、广泛接受的地步,但就其绝对规模而言,仍然可以说取得了很大成就。究其成功的原因,笔者认为主要有以下几点。

4.1 政府的重视与扶持

反向按揭最初只是一款民间自发的金融创新产品,但是美国联邦政府迅速嗅到其中蕴含的社会价值,尤其对缓解政府养老压力的作用。1982年出台的《加恩-圣杰曼存款机构法》使反向按揭具有合法性,从而能在全国范围内迅速开展起来。在经过了各州政府的初期尝试后,美国国会1987年授权美国住房和城市发展署制定附有联邦保险的反向按揭产品(HECM)。由联邦住宅管理局提供的住宅净值转换按揭(HECM),由联邦政府提供保险,是无追索权的贷款产品,即当反向按揭的债务总额超过房屋价值总和时,贷款人不能要求借款人或者其继承者以其他资财来归还该差额,贷款人由此而造成的损失由政府收取的保险费予以补偿。联邦保险大大降低了反向按揭贷款放款人的风险,有力保障了反向按揭资金来源的充足性。

联邦政府直接介入反向按揭市场,不仅提供了规范的产品模板,甚至从此之后就一直主导了这个市场的发展。可以说,没有美国联邦政府的介入,就没有美国反向按揭的今天。

4.2 法律规范先行

规范的法律保障是金融创新被社会接受的必要前提。在反向按揭产品的开展过程中,由于老年屋主生理和反向按揭本身复杂性的特点,老年屋主很有可能无法判断自己是否适合进行反向按揭,以及采用何种反向按揭。虽然按照规定,在签订反向按揭贷款之前,老年屋主会得到专业咨询师的建议,但是在实际操作中,咨询人员不一定能为老年屋主提供客观公正的咨询建议,这很可能会误导老年人的选择。

1994年《房屋净值保护法》要求有关贷款人全面反映贷款所需的成本费用,使借款屋主可以比较各类反向按揭产品的成本,从而决定选择满足其需求的产品。 1997年《老年人住房权益保护法案》,其目的也是为了规范贷款人发行反向按揭的行为,保障老年人在接受反向按揭前充分了解自己的权利和义务,避免咨询人员的欺诈行为出现。2000年,《屋主权益与经济计划法》进一步详细制定了住宅净值转换按揭的再融资业务的成本费率披露规则。

回顾起来,在美国联邦政府,主要由住房和城市发展部(HUD)具体负责,推行反向按揭的过程中,各种法律方案一直都随着相关的反向按揭发展而迅速跟进。在初期,法律规定了反向按揭的合法性和如何操作的具体流程,在后续阶段,法律又对贷款咨询人员,成本费用率和再融资业务等方面进行了详细规定。在反向按揭低迷期间,又通过法律为反向按揭的活跃发展创造了基础条件。可以看出,在整个反向按揭的发展史中,法律起到了引导和规范的作用。

4.3 稳健经济发展的驱动

相比日本、加拿大和欧盟等其他发达国家与地区,美国经济自上世纪90年代到2008年之间的发展总体上一直保持较为稳定的增长,并且21世纪初以来的长期低利率导致了美国房地产市场的繁荣,以房屋为标的物的反向按揭产品获得了较大的发展,HECM每年发行的数量为此迅速增长。

但当2008年美国发生次级贷款危机,经济出现持续负增长,金融市场面临萧条,各种金融产品的价值出现大幅下跌,而作为金融产品的反向按揭产品也不能幸免。为此,归根到底,反向按揭能否得到老百姓的认可,主要取决于经济基本面,尤其房地产市场的基本面。只有实现稳定持续的经济增长预期,才能让老百姓、放贷者和保险公司等各方有积极性参与反向按揭产品的申请与发行。

4.4 政府持续的因势利导

原则上说,对于金融创新产品,政府的扶持应当主要在起步阶段培育市场,当市场达到一定成熟度后,政府应该主动退出,更多让市场主导。但目前来看,由于反向按揭产品的复杂性和脆弱性,即使美国今天也还没有达到足够让市场为主提供反向按揭的地步,还需要更多时间来培育。尤其在金融市场出现系统性崩溃的时候,单纯靠市场自身力量无法纠正,政府还是要继续积极主动介入和提供帮助。

2013年8月,美国总统奥巴马签署了《反向按揭稳健法案》,授权住房和城市发展部制定任何必要的规定以改善反向按揭项目的财务稳健和保障持续发展,这推动了住房和城市发展部对反向按揭进行改革,并激活反向按揭市场的活力。如目前住宅净值转换按揭的最新变化是要求建立拨备账户和财务评价体系,这些措施保障了借款人的还款和支付费率的能力。

5 启示

通过对美国反向按揭的发展历程、历史推动力和政府作用等方面进行系统梳理,得出以下几点思考。

5.1 完善关于反向按揭的法律法规,保护贷款人和老年屋主的合法权益

反向按揭从本质上来说还是一项金融创新产品,其能否获得市场的认可并进一步推广需要法律制度加以制约。在反向按揭合同存续期间,当房地产价格走低、人均预期寿命过长、房屋维修风险、经济萧条等情况发生时,最终到反向按揭到期时,贷款人很可能面临资不抵债的情况,贷款人的亏损进一步会影响反向按揭市场的稳定性,影响该市场的健康发展。此外,反向按揭市场不同于传统的抵押贷款,其蕴含的风险是随着借款期限的渐长而递增的,故其贷款人必须每年缴纳保险费,这就需要法律对其进行规定。而老年屋主是抗风险能力和维权意识较弱的群体,在反向按揭开办过程中,就需要法律明确咨询机构和贷款人的权利和义务,务必保证老年人在知悉其权利和义务的条件下决定是否开办反向按揭。

5.2 稳定房地产市场发展,避免反向按揭行业面临系统性风险

近年来,房地产行业成为了我国经济的支柱型产业,其在拉动GDP增长中的作用不可忽视。而且,在很大程度上,房地产业和经济发展的景气程度是高度正相关的,若要实现经济的稳定发展,就必然需要稳定房地产市场的发展。过高的房屋价格必然蕴含着泡沫,反向按揭在此种情况下会获得快速的发展,但是一旦房价泡沫破灭,反向按揭抵押的房产价值大幅下降,发行者很可能面临资不抵债的风险。过低的房屋价格使老年屋主可通过反向按揭获得的贷款额度较少,老年屋主就没有较大的动力参与反向按揭,这就使得反向按揭在其发行的初期就难以获得市场的认可。故作为反向按揭市场标的物的房地产业,必须保持稳健的发展,才可为反向按揭市场的发展提供支持。

5.3 严格市场准入制度,引导市场主体推进反向按揭的发行

之所以需要严格市场准入制度,是因为反向按揭是金融创新产品,若任由市场主体研发和推进该产品,在缺乏试验和管制约束的情况下,反向按揭很可能就会变成侵蚀缺乏维权意识老年屋主财富的工具。此外,从贷款人的抗风险能力角度出发,反向按揭产品的贷款期限长,而且在前期均需发行人垫付款项,在贷款期期末才能收回之前的投入。如果贷款人的资金实力有限,其既无法承办大量的反向按揭,又无法通过大量反向按揭分散风险,这就很可能影响其持续经营。老年屋主对于反向抵押贷款产品了解甚少,在其初期的推进过程中,可以借鉴美国的模式,利用政府的影响力和公信力为反向按揭提供担保,消除老年屋主对反向按揭的疑虑。同时,考虑到我国各大城市的房价和城市规模等均不同,在鼓励市场主体参与到反向按揭的发行时,应充分利用市场主体的高效率和创新能动性,发行适合各城市具体情况的反向抵押贷款产品。

参考文献:

1.陈杰.解读以房养老深意.解放日报.2013.10.14.第A05版(视线.纵深)

2.柴效武 孟晓苏.反向抵押贷款制度.浙江大学出版社.2008

3.Bell,M.Inside NRMLA,the Reverse Review.2012.6

4.Chen,Y.P.A Pilot Survey Study of the Housing-annuity Plan (HAP)(No.6).University of California,Graduate School of Management.1973

5.Guerin,J.L.The History of the HECM.The Reverse Review.2012

6.Gibler,K.M.,& Rabianski,J.Elderly Interest in Home Equity Conversion.Housing Policy Debate.1993.4

7.Jacobs,B.The Potential Antipoverty Impact of RAMs and Property Tax Deferral.Unlocking Home Equity for the Elderly.1980.50

8.Ma,S.,& Deng,Y.Insurance Premium Structure of Reverse Mortgage Loans in Korea.Working Paper.2006

9.Nakajima,M.& Telyukova,I.Reverse Mortgage Loans:A Quantitative Analysis.2013

10.Reed,R.,& Gibler,K.M.Case for Reverse Mortgages in Australia:Applying the USA Experience.In PRRES 2003:Proceedings of the 9th Annual Conference of the Pacific Rim Real Estate Society.Pacific Rim Real Estate Society.2003

11.Yang,S.S.Securitisation and Tranching Longevity and House Price Risk for Reverse Mortgage Products.The Geneva Papers on Risk and Insurance-Issues and Practice.2011.36

作者简介:

陈杰,教授、博士生导师,上海财经大学不动产研究所常务副所长,上海财经大学公共政策与治理研究院首席专家,上海财经大学公共经济与管理学院投资系教授。

李影,上海财经大学公共经济与管理学院国民经济学硕士生。

基金项目:

感谢国家自然科学基金项目“快速城市化进程与住房公共政策:交互性与协调性发展研究”(项目批准号:NSF71173045)、教育部哲学社会科学研究重大攻关项目“我国城镇住房保障体系及运行机制研究”(13JZD009)、上海市曙光学者计划“房地产业与经济社会发展和谐共生研究”(13SG35)的资助。