生命周期视角下非效率投资的影响动因研究

2015-02-03刘焱张胜强田甜

刘焱+张胜强+田甜

摘 要:以2009~2012年沪深A股上市公司为样本,从企业发展动态的角度检验非效率投资的影响动因。研究表明:成长期和成熟期上市公司的过度投资行为由管理者代理冲突所致,衰退期国有企业的过度投资由大股东代理矛盾所致,非国有企业的过度投资行为由管理者代理冲突和大股东代理矛盾共同所致;成长期上市公司投资不足主要由融资约束所致,成熟期和衰退期公司投资不足由融资约束和两类代理冲突共同所致,且非国有公司比国有公司面临更加严格的融资约束。

关键词: 企业生命周期;过度投资;投资不足;影响动因

中图分类号:F253.7 文献标识码: A 文章编号:1003-7217(2015)01-0052-07

一、引 言

投资决策是公司成长的主要支撑和未来现金流增长的重要基础,提高公司投资效率一直是理论界和实务界关注的焦点。传统理论对非效率投资行为的解释多数停留在静态层面,认为我国上市既存在由融资约束引发的投资不足现象,也存在由代理矛盾导致的投资过度行为。

然而,企业生命周期理论认为企业的形成和发展具有生命体的部分形态,企业在生命周期的不同阶段生产经营、组织特征等具有不同的发展特征,面临的代理问题也与之变化,而这势必会影响企业的投资效率。研究表明,我国上市公司的代理冲突和融资约束程度在企业生命周期的不同阶段差异显著。那么,处于不同发展阶段的企业,非效率投资的影响动因是否存在差异呢?鉴于此,本文试图以我国上市公司的数据为依据,以企业发展动态的角度探讨不同生命周期非效率投资的影响动因。

二、理论分析与文献回顾

(一)企业生命周期与非效率投资影响动因

企业生命周期理论认为在企业生命周期不同的发展阶段,其组织结构、经营特点与战略均有差异,导致其面临的投融资渠道不同,因此,各类代理问题以及严重程度也存在显著差异。成长期的企业规模逐渐壮大,资金来源紧张是其发展扩张中的主要问题。集权式的组织结构已经不能适应成长期企业发展的需要,所有权与经营权逐渐分离。但是比起成熟期和衰退期,成长阶段的企业代理问题相对较弱,而其面临的融资约束较强。

成熟阶段的企业盈利能力较强,自由现金流量逐渐充足,与此同时,委托代理问题日益凸显,内部人控制问题更加显著,管理者构建自己的帝国而进行过度投资、在职消费等问题严重,大股东的利益侵占也逐渐凸显。Jensen(1986)指出企业成长能够提高管理者的权力以及私有收益,而导致企业无效率的投资支出<sup>[1]</sup>。

衰退期的企业管理层官僚主义、本位主义严重,代理问题进一步加重,企业很可能变成经理层的“帝国大厦”<sup>[2]</sup>;此外在股权较为集中的股权背景下,大股东可能为增加对公司的控制权而过度投资,尤其是在国有法人或国有资产管理部门是企业实际控制人的公司中。这一阶段企业融资困难,现金流转不畅,企业亟需解决治理问题,寻求出路。

(二)管理者代理冲突与非效率投资

现实经济中在分散的股权环境下当股东与管理层的激励不相容时,有些经理人为了获取与公司规模成正比例的私人收益会滥用资金进行投资,而这些投资项目并不是以股东利益最大化为目标。由于剩余索取权和控制权的不对称性,经理人通过扩大企业投资规模可以获得更多的可控资源,利用控制权享受在职消费,因此,经理人存在使企业发展规模超出理想规模的内在激励。当企业流动性过剩时,经营者可能出于私利将其使用于符合自身利益但不能增加股东财富,甚至有损公司价值的项目引发过度投资<sup>[1]</sup>。另一方面管理者的个体特征存在差异,基于短视行为、职业安全或消极怠慢等守成策略,经理人可能会放弃净现值为正的投资机会而导致投资不足。

初创期的企业,由于规模通常较小,所有人和经理人往往两职合一,代理成本通常较低;随着企业的发展,组织规模逐渐壮大,企业需要聘请职业经理人管理经营,委托代理问题由此出现,经理人将出现构建自己的“帝国大厦”的动机,从而产生过度投资行为;成熟期的企业,自由现金流量通常比较充分,经理人拥有较多的可支配资源,为其过度投资提供了便利和可能;当经理人处于职业生涯的尾期或是处于衰退期的企业中,其更加关注职业防御问题,通过扩大一些不具备投资价值的项目竭力阻止公司被并购的风险<sup>[3]</sup>。此外,经理人通过消极怠慢的工作方式或是在职消费占用公司资金造成投资不足的可能性大幅增加,当经理人存在私人成本时将出现投资不足现象<sup>[4]</sup>。

(三)大股东代理冲突与非效率投资

随着大股东持股比例的增加,大股东与中小股东的代理冲突逐渐凸显。大股东可能为谋取私利独自侵占归属于全体股东的自由现金流,或倾向于扩大投资规模而增加自身对企业的控制性资源,尤其是投资于有利于自身利益或流动性较弱的投资项目,从而产生过度投资现象。Lins和Servaes(2002)研究表明,大股东偏好投资于自己拥有专业技能并熟悉的领域,产生专用性投资,但这种投资不一定会增加企业的价值,控制性资源越集中,大股东越有可能投资于有利于其自身利益的非效率性投资项目<sup>[5]</sup>。此外,大股东的利益侵占会导致企业现金流的流失。例如通过为关联企业提供贷款担保,为自己分配股利,支付高薪水等手段“掏空”上市公司,从而导致企业的资金紧张不得不放弃能够提升企业价值的投资项目,此时产生投资不足<sup>[6]</sup>。

财经理论与实践(双月刊)2015年第1期2015年第1期(总第193期)刘 焱,张胜强等:生命周期视角下非效率投资的影响动因研究

初创期的企业,股权通常集中在创始人手中,大股东的代理成本很小,创始人在创业初期通常不会偏离企业的发展目标;随着企业的发展,单凭创始人增加投资满足不了企业高速成长的需求,伴随新投资者资金注入,股权逐渐开始分散,此时大股东往往更关注提高企业的运营效率,因此成长期的企业大股东对中小股东的利益侵占并不突出;企业进入成熟期后,经营步入正轨,利润和现金流情况往往比较可观,各股东对收益分红、追加投资等重大决策将存在意见分歧,股东之间的利益冲突开始凸显,高度集中的股权很可能会出现大股东为了私人收益而有损共享收益的非效率投资行为或利益侵蚀行为;衰退期企业面临的主要风险是能否继续经营,大股东若不能带领企业走出困境,将会攫取最后的利益。

(四)融资约束与非效率投资

金融市场的信贷配给对企业负债融资带来不同约束,从而影响上市公司的资本配置效率。在有效的金融环境下,利率的自然调整使得信贷资金的需求与供给相平衡。然而在现实中交易双方由于认知能力不足所掌握的信息不对等,信贷配给由此出现。在现实经济环境下,信息不对称、交易成本等因素的存在导致一些上市公司面临不同程度的融资约束,企业在资本市场上通常无法筹集到充分的资金将投资规模扩大到完全竞争状态下的水平<sup>[7]</sup>。

初创期的企业,信息不对称程度较高,企业通常面临着较高的融资约束;成长期的企业规模不断壮大,财务信息透明度有所提高,具备了一定的可抵押资产,融资约束状况有所缓解,但是融资金额往往跟不上企业高速发展对资金的需求量;成熟期的企业财务状况良好,现金流量充沛,信息透明度较高,融资约束程度较轻;衰退期的企业面临着倒闭的风险,企业筹资较难。

综上,在企业生命周期的不同阶段,代理问题的严重程度不同,面临的融资约束也不尽相同。目前,尚没有发现从动态角度实证检验上市公司非效率投资影响动因的研究,而这有助于帮助上市公司提高投资效率提供新思路。

三、研究设计

(一)数据与样本

2008年的全球性金融危机给全世界经济造成重创,针对国内外经济形势的变化,我国政府于2008年11月推出了4万亿的投资计划和一系列扩大内需的刺激措施。基于此,我们以2009~2012年沪深A股上市公司为备选样本,并按照以下程序进行筛选:(1)剔除金融类企业;(2)剔除数据缺失的样本;(3)为了避免极端数值的影响,对连续变量小于1%分位数和大于99%分位数的观测值进行了异常值处理。按照上述方法筛选后最终得到5177个样本观测值,其中过度投资为1939个,投资不足2979个,最优投资259个。

(二)变量度量

1.非效率投资。Richardson(2006)<sup>[8]</sup>开创性地提出测度投资效率的模型。此后该模型在国内外许多重要文献中得到广泛应用<sup>[9]</sup>。其方法是首先对预期公司投资规模的方程即模型(1)进行回归,然后用该模型公司层面的残差值度量投资效率,其中正残差值表明投资过度,负残差值表明投资不足。

Invi,t=α0+α1Qi,t-1+α2Levi,t-1+

α3Cashi,t-1+α4StockRi,t-1+α5Agei,t-1+

α6Sizei,t-1+α7Invi,t-1+∑Year+

∑Industry+εi,t(1)

其中,Invi,t是公司当年新增投资额,Qi,t-1代表公司的成长机会,用托宾Q值度量,Levi,t-1代表公司的偿债能力,用资产负债率度量,Cashi,t-1代表公司的现金持有量,等于现金及现金等价物期末余额除以期末总资产,StockRi,t-1代表股票的年收益率,Agei,t-1代表公司年龄,Size i,t-1代表公司规模,等于总资产的自然对数。模型(1)回归后的残差值εi,t等于实际投资额Invi,t减去预期投资额EInvi,t,大于0代表投资过度,用Overinvi,t表示,小于0代表投资不足,残差值εi,t的绝对值用Underinvi,t表示。

2.企业生命周期。

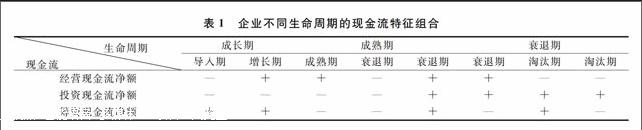

Dickinson(2006)<sup>[10]</sup>采用现金流指标组合反应企业所处的生命周期,这成为划分企业生命周期的一个新角度。国内学者佟岩和陈莎莎(2010)<sup>[11]</sup>等也应用现金流量组合的方法来判断企业的生命周期。具体划分标准如表1所示。考虑到本文的研究样本均为上市公司的特点,将导入期和增长期并为成长阶段,衰退期和淘汰期并为衰退阶段,这样企业生命周期分为成长期、成熟期和衰退期。

3.其他解释变量。

管理费用率(Expense)。该指标主要反映管理层为了谋求自身利益而牺牲股东利益,将自由现金流量用于无效投资从而增加在职消费和一些不正常开支而引起的浪费。管理费用率越大说明管理层代理成本越高。

总资产周转率(Turnover)。用产出效率作为代理成本替代变量的目的在于它能够反映由于管理层的非效率投资决策或其偷懒行为等导致资产的使用效率低下而引发的代理成本,总资产周转率越大说明管理层代理成本越小。罗炜和朱春艳(2010)<sup>[12]</sup>等研究选用管理费用率和总资产周转率度量管理者代理成本。

大股东占款(Tunnel)。借鉴杨德明等(2009)<sup>[13]</sup>的方法,以其他应收款占用衡量大股东占款,反映大股东与中小股东之间的代理成本。其他应收款越大说明大股东的代理成本越高。

债务期限(Maturity)。债务期限结构以长期借款/(长期借款+短期借款+一年内到期的长期负债)来度量。债务期限越长,表明公司面临的融资约束越弱。

新增借款(ICdebt)。融资约束的另一种重要体现还表现在债权人甚至不愿意为公司提供新的贷款。本文选取新增贷款来度量上市公司的融资约束情况。新增贷款越大,表明公司面临的融资约束越弱。

4.控制变量。依据Jensen(1986)<sup>[1]</sup>,Richardon(2006)<sup>[8]</sup>的研究,考虑到公司属性、公司治理、管理层激励等因素对投资效率的影响,选取公司特征变量作为控制变量。主要变量的具体定义如表2所示。

(三)模型设计

对于由各种代理冲突导致的过度投资和投资不足属于企业的内因所致,用回归方程(2)检验企业发展不同阶段代理成本(Agency)对非效率投资的影响,并比较差异。

对于由融资约束导致的投资不足属于企业的外因,本文将对投资不足样本和最优投资样本进行差异性检验,以验证融资约束是否是引发投资不足的原因。

四、实证检验结果及分析

(一)描述性统计

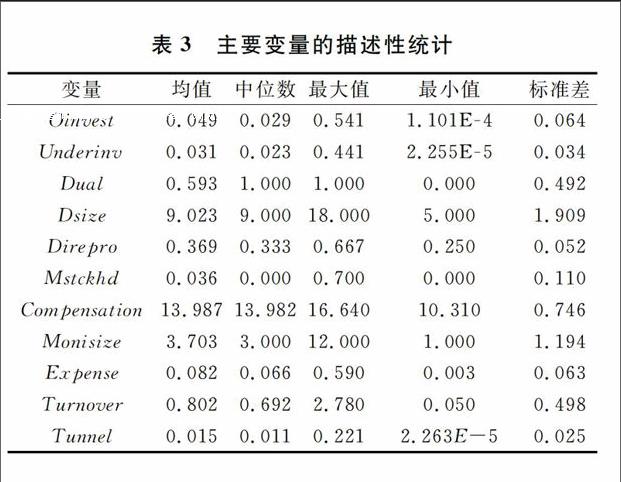

表3报告的是主要变量的描述性统计结果。结果显示,样本公司过度投资的均值为0.049,最大值达0.541,投资不足的均值为0.031,最大值为0.441,表明我国上市公司过度投资与投资不足同时存在;公司治理变量显示,上市公司两职合一的比例均值为0.593,揭示半数以上的样本公司存在高管兼任董事长或董事的情形,说明我国上市公司高管权力普遍过大;董事会规模最大值为18人,最小值为5人,从董事会规模来看,样本公司均满足了《公司法》对董事会成员数量至少5人的规定;独立董事的比例均值为0.369,最小值为0.25,表明尚存在样本公司独立董事规模没有达到《公司法》对其数量的规定,即上市公司董事会成员中至少包括1/3的独立董事;管理层激励方面,高管持股最大值为0.7,最小值为0,说明高管持股所占比重最大值和最小值之间差异较大;高管薪酬还原成原始数值,样本公司前3名高管薪酬总额最大值为1685.23万元,最小值为3.32万元,以上数值揭示出样本公司高管激励差异比较明显。管理费用率和总资产周转率的最大最小值相差比较明显,大股东占用资金的最大最小值相差也很明显,这表明样本公司的管理层代理矛盾和大小股东的矛盾冲突存在较大差异。

(二)回归分析

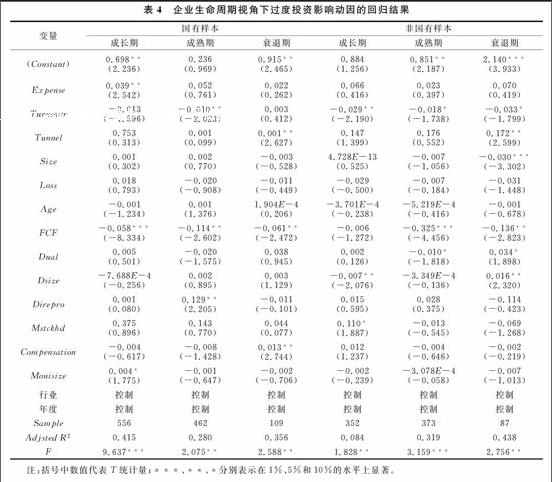

1.企业生命周期视角下过度投资的影响动因检验。表4报告了不同发展阶段过度投资的影响动因,即模型(2)中因变量为Overinv的回归结果。结果显示,成长期国有样本的管理费用率与过度投资的回归系数是0.039,并通过了5%水平的显著性检验;总资产周转率与过度投资的回归系数是-0.013,但没有通过显著性检验;成长期非国有样本的管理费用率与过度投资的回归系数是0.066,没有通过显著性检验,总资产周转率与过度投资的回归系数是-0.029,通过了5%水平的显著性检验;成长期两类企业大股东代理成本与过度投资均不显著。这表明成长期国有企业的过度投资行为主要由管理者过度消费、不正常开支等行为所致,成长期非国有企业的过度投资行为主要由管理者低效经营所致。

成熟期两类样本的管理费用率、大股东代理成本与过度投资均不显著;总资产周转率与过度投资均显著负相关,其中国有样本总资产周转率与过度投资的回归系数是-0.010,且通过了5%水平的显著性检验。非国有样本总资产周转率与过度投资的回归系数是-0.018,通过了10%水平的显著性检验。这表明成熟期两类企业的过度投资均由管理者低效经营所致,从回归系数来看,非国有企业管理者低效经营对过度投资的影响要更大一些。

衰退期两类企业的管理费用率与过度投资均不显著;衰退期国有样本总资产周转率与过度投资的回归系数是0.003,但没有通过显著性检验。衰退期非国有样本总资产周转率与过度投资的回归系数是-0.033,并且通过了10%的显著性检验;两类样本大股东代理成本与过度投资均通过了5%的显著性检验,其中国有样本的回归系数是0.001,非国有样本的回归系数是0.172。以上结果表明衰退期国有企业的过度投资由大股东代理冲突所致,非国有企业的过度投资行为由管理者代理冲突和大股东代理矛盾共同所致,且非国有企业大股东代理冲突对过度投资的影响要强于国有企业。

2.企业生命周期视角下投资不足的影响动因。

表5报告了投资不足样本是否面临着融资约束的统计结果。本文选取处于不同发展阶段的投资不足样本与最优投资样本进行差异性检验,即Z检验。结果显示,投资不足样本中成长期、成熟期和衰退期共6个子样本中,除了成熟期国有企业,其他样本的债务期限均显著低于最优样本;所有样本新增贷款均显著低于最优样本。总体来看,投资不足样本比起最优投资样本存在明显的融资约束压力,且非国有样本比国有样本面临的融资约束更加严峻。

表7报告了不同发展阶段代理成本对投资不足的影响,即模型(2)中因变量为Underinv的回归结果。结果显示,成长期无论是国有样本还是非国有样本,管理者代理成本、大股东代理成本与投资不足均不显著,即成长期的公司两类代理冲突都不是投资不足的影响动因。

成熟阶段的公司中,国有样本管理费用率与投资不足的回归系数是0.018,且通过了5%的显著性检验,非国有样本管理费用率与投资不足的回归系数是0.005,但没有通过显著性检验;两类企业总资产周转率与投资不足均不显著;国有样本大股东代理成本与投资不足的回归系数是0.011,但没有通过显著性检验,非国有样本大股东代理成本与投资不足的回归系数是0.034,且通过了5%的显著性检验。这表明成熟期的企业中,除了融资约束以外,国有企业管理层的不正常开支等行为会占用企业资金,导致投资不足现象,非国有企业大股东利益侵占是企业投资不足的另一因素。

衰退阶段的公司中,国有样本管理费用率与投资不足的回归系数是0.001,且通过了10%的显著性检验,非国有样本管理费用率与投资不足的回归系数是0.119,但没有通过显著性检验;两类样本总资产周转率与投资不足均不显著;两类企业大股东代理成本与投资不足均显著正相关,其中国有样本的回归系数是0.470,通过了1%的显著性检验,非国有样本的回归系数是0.050,通过了5%的显著性检验。以上结果表明除了融资约束以外,衰退期国有企业管理层的不正常开支是投资不足的另一成因,两类企业大股东利益侵占均会导致公司投资不足行为,从相关系数来看,国有样本大股东利益侵占对投资不足的影响程度要强于非国有样本。五、研究结论与建议

(一)研究结论

成长期和成熟期上市公司的过度投资行为由管理者代理冲突所致,衰退期国有企业的过度投资由大股东代理成本所致,而非国有企业的过度投资行为由管理者代理冲突和大股东代理矛盾共同所致。

成长期、成熟期和衰退期上市公司投资不足均由融资约束所致,且非国有样本比国有样本面临的融资约束更加严峻;此外,成熟阶段的公司中,国有样本管理者代理矛盾会导致投资不足行为,非国有样本大股东代理矛盾会导致投资不足;衰退阶段的公司中,国有样本管理者代理冲突和大股东代理冲突都会引致投资不足,非国有样本的大股东利益侵占显著导致投资不足。

(二)建议

管理者代理冲类和大股东利益侵占是非效率投资的主要内因,融资约束是非效率投资的主要外因。企业可以根据需要识别自身所处的生命周期阶段,并以此为基础从动态角度深入了解非效率投资的形成原因,从而设计出提高公司投资效率的动态调整方案。

参考文献:

[1]Jensen, M. Agency costs of free cash flow,corporate finance, and takeovers[J]. American Economics Review, 1986,76(5):323-329.

[2]魏明海,柳建华. 国企分红、治理因素与过度投资[J].管理世界,2007,(4):88-95.

[3]Stiglitz, J., Weiss, A. Credit rationing in markets with imperfect information[J]. American Economic Review, 1981, 71(3): 393-410.

[4]Grenadier, S. R., Wang, N. Investment timing agency,and information[J]. Journal of Financial Economics, 2005,(75):493-533.

[5]Lins, K. V., Servaes, H. Is corporate diversification beneficial in emerging market?[J]. Financial Management, 2002, 31(2):5-31.

[6]郝颖,刘星.大股东自利动机下的资本投资与配置效率研究[J].中国管理科学,2011,(1):167-176.

[7]罗琦,肖文翀,夏新平.融资约束抑或过度投资——中国上市企业投资—现金流敏感度的经验证据[J].中国工业经济,2007,(9):103-110.

[8]Richardson, S. Overinvestment of free cash flow[J]. Review of Accounting Studies, 2006,11(2-3):159-189.

[9]王善平,李志军. 银行持股、投资效率与公司债务融资[J]. 金融研究,2011,(5):184-193.

[10]Dickinson, V. Future profltability and the role of firm life cyele[R]. SSRN Working Paper, University of Florida, 2006.

[11]佟岩,陈莎莎.生命周期视角下的股权制衡与企业价值[J].南开管理评论,2010,(1):108-115.

[12]罗炜,朱春艳.代理成本与公司自愿性披露[J].经济研究,2010,(10):143-155.

[13]杨德明,林斌,王彦超.内部控制、审计质量与代理成本[J].财经研究,2009,(12):40-49+60.

(责任编辑:漆玲琼)

The Motivation of Inefficient Investment under the

Perspective of Corporate Life Cycle

LIU Yan,ZHANG Shengqiang,TIAN Tian

(Business School, Liaoning University, Shenyang, Liaoning 110136, China)

Abstract:The paper examines the motivation of inefficient investment from the perspective of business dynamic development, based on the sample of 2009-2012 Ashare listed companies in Shanghai and Shenzhen Stock Exchanges. The results show that: A company's overinvestment in growth and maturity stage is caused by the conflict of manager agent; over-investment in stateowned enterprises in recession stage is caused by major shareholder proxy conflicts; overinvestment in nonstateowned enterprises in recession stage is caused by both manager agency conflicts and major shareholder agency conflicts; underinvestment of listed companies in growth stage is caused by financing constraints; underinvestment of listed companies in maturity and recession stage is caused by both financing constraints and the two types of agency conflicts, and nonstateowned companies face more financing constraints than stateowned companies.

Key words:Corporate life cycle; Overinvestment; Underinvestment; Influence motivation