2014年钢铁上市公司运营指标变化及类群划分

2015-01-06李拥军

□ 李拥军

2014年钢铁上市公司运营指标变化及类群划分

□ 李拥军

对24家钢铁上市公司2014年1—3季度5项运营能力指标的同比变化情况进行了分析,在此基础上将5项运营指标值及5项运营指标同比增量(减量)值代入系统分类模型,对24家钢铁上市公司运营变化状况进行分类,并对每一类群的特点进行剖析。

钢铁上市公司;运营能力指标;系统分类模型

企业强化运营能力的实质就是企业基于自身所拥有的有限资源,在某一固定期限内通过提高各类资产及负债的周转速度,生产尽可能多的产品,实现尽可能多的销售收入,即以有限的资产创造尽可能多的效益,提高资产的利用效率。如果企业运营能力指标同比趋好,表明其资产利用效率在提高,经济效益有趋好的态势。本文对24家钢铁上市公司5项运营能力指标(流动资产周转率、应收账款及票据周转率、存货周转率、总资产周转率、应付账款周转率)同比变化情况进行对比分析,在此基础上将运营能力指标值及各项指标同比绝对增减量共计10项指标数据代入系统分类数学模型,对2014年1—3季度24家钢铁上市公司运营指标变化情况进行类群划分。据此探究各类群上市公司运营状况上的差异性,同时发现运营指标变化显著且具有鲜明个性特点的钢铁上市公司。

一、钢铁上市公司流动资产周转率指标分析

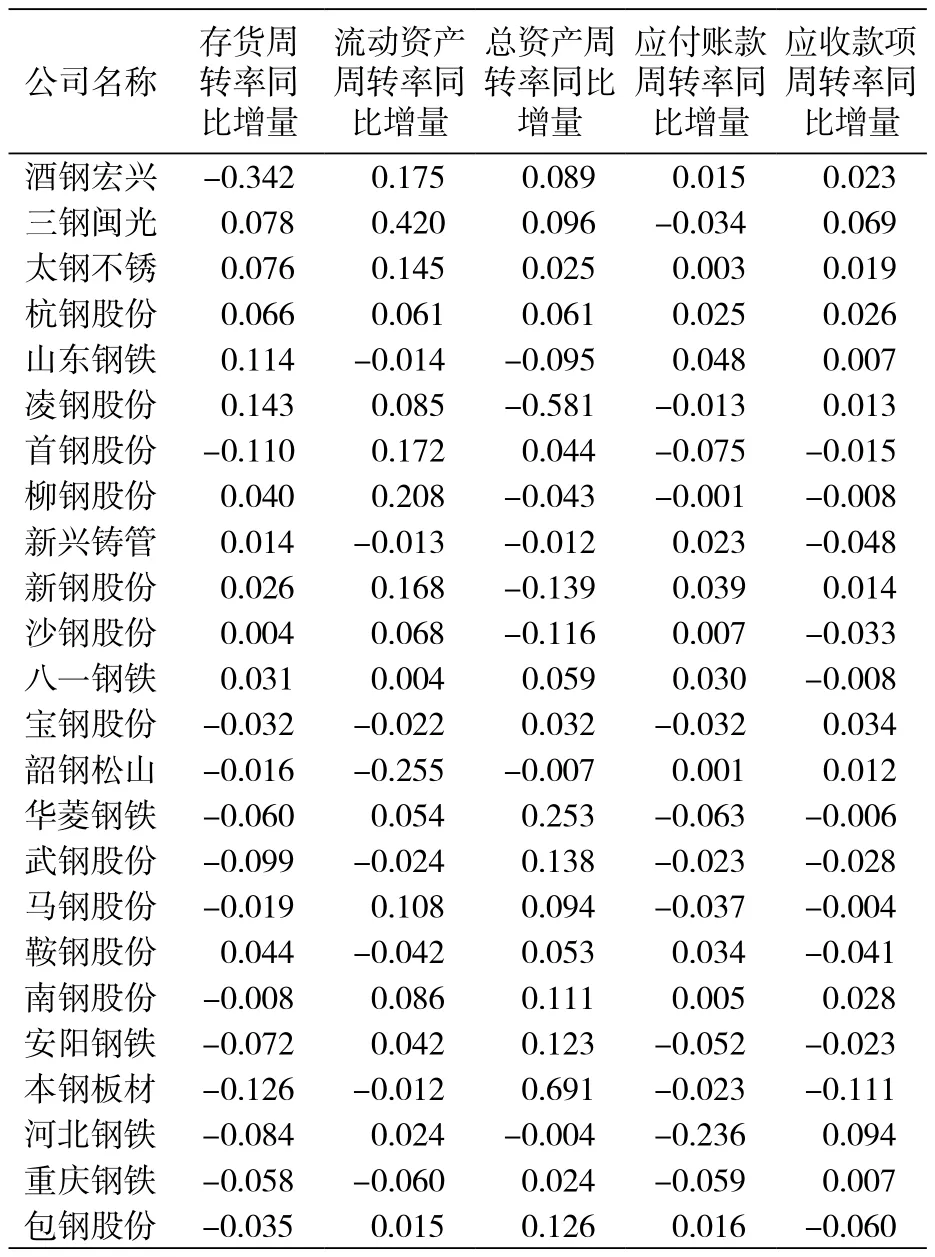

流动资产周转率反映流动资产的周转速度,该指标一般用流动资产周转次数或者天数表示,通常表现为企业一定时期主营业务收入净额与平均流动资产总额的比值。2014年1—3季度,24家上市公司流动资产周转率及其同比情况见表1、表2。

表1 2014年1—3季度钢铁上市公司5项运营指标情况

表2 2014年1—3季度钢铁上市公司5项运营指标同比情况

有18家上市公司流动资产周转率与2013年同期相比出现下降,包钢股份、本钢板材、新兴铸管、重庆钢铁、太钢不锈5家上市公司流动资产周转率同比下降幅度超过15%。这18家上市公司中有13家营业收入同比下降,而流动资产下降的仅有8家。如包钢股份流动资产周转率同比下降33.91%,其营业收入同比下降23.35%,流动资产却同比增长15.97%;本钢板材流动资产周转率同比下降24.75%,其营业收入同比下降9.67%,流动资产却同比增长20.05%。包钢股份、本钢板材存货增长规模在24家上市公司中位居前列,其中包钢股份存货增加29亿元,本钢板材存货增加14亿元。这表明,这2家上市公司流动资产周转率的下降一方面源于营业收入的下降,另一方面与存货增长相关联,反映出这2家上市公司存货管理水平需要有所提高。新兴铸管、新钢股份、宝钢股份、鞍钢股份、首钢股份5家上市公司流动资产周转率的下降源于营业收入的增长幅度低于流动资产平均规模的增长幅度。除首钢股份流动资产的增长主要集中在存货方面外,其他4家上市公司流动资产的增长主要集中在货币资金方面,如新兴铸管货币资金增长了46亿元,宝钢股份增长了36亿元,表明这4家上市公司流动资产的增长属于有质量的增长。综上,影响这18家上市公司流动资产周转率下降的主要因素是营业收入的下降。

2014年1—3季度,有6家上市公司流动资产周转率高于2013年同期水平。这6家上市公司除安阳钢铁流动资产正增长,其他5家流动资产规模均有所下降,且主要在存货方面有所下降,而营业收入或是正增长,或是降幅小于流动资产降幅。因此,影响这6家上市公司流动资产周转率提高的主要因素是流动资产的下降。

二、钢铁上市公司应收账款及票据周转率分析

应收账款周转率是反映应收账款周转速度的指标,通常用一定时期内企业营业收入同应收账款平均余额的比值来表示。鉴于钢铁上市公司应收账款规模偏小,但应收票据规模较大的实际情况,为了使钢铁上市公司因销售而发生的各种款项周转率更具可比性,本文对中国钢铁上市公司的应收账款、应收票据进行合并,统称应收账款及票据周转率,其计算公式为:应收账款及票据周转率=营业收入/(应收账款平均余额+应收票据平均余额)。2014年1—3季度,24家上市公司应收账款及票据周转率及其同比情况见前文的表1、表2。

据表2可知,有16家上市公司应收账款及票据周转率呈正增长。在这16家上市公司中,仅有酒钢宏兴、首钢股份应收账款及票据平均余额正增长,但远低于营业收入的增长幅度,如首钢股份应收账款及票据周转率同比增长109.77%,其营业收入因优质资产的置入而大幅上涨164.05%,同期应收账款及票据余额仅上涨25.88%;其余14家上市公司应收账款及票据平均余额全部为负增长,其对应的营业收入或是正增长,或是降幅小于应收账款及票据平均余额的降幅。如安阳钢铁应收账款及票据周转率同比增长109.62%,源于其营业收入增长7.20%,而应收账款及票据余额却大幅下降48.86%;八一钢铁应收账款及票据周转率同比增长80.94%,源于其营业收入下降9.42%,而应收账款及票据余额却大幅下降49.94%。因此,影响这16家上市公司应收账款及票据周转率增长的主要因素是应收账款及票据平均余额的下降。

有8家上市公司应收账款及票据周转率呈负增长。这8家上市公司中仅杭钢股份、马钢股份的应收账款及票据平均余额负增长,其余6家上市公司应收账款及票据平均余额均为正增长,对应着营业收入或是下降或是小幅增长。如华菱钢铁应收账款及票据周转率同比下降36.87%,其营业收入仅下降1.38%,但应收账款及票据余额却大幅增长56.22%;包钢股份应收账款及票据周转率同比下降32.92%,其营业收入大幅下降23.35%%,但应收账款及票据余额却大幅增长14.27%。因此,影响这8家上市公司应收账款及票据周转率下降的主要因素是应收账款及票据平均余额的增长。

通常情况下,应收账款与应收票据的增加,均表明企业在钢材销售中收到的现金比重在下降。应收账款的减少表明企业销售回款质量的提高,如鞍钢股份应收账款同比减少7.79亿元,主要原因是鞍钢股份加强了应收款管理,监控资金指标完成情况,有效控制欠款余额的持续放大,同时清回前期款项影响;但应收票据的减少一方面与销售回款情况相关联,另一方面与企业对承兑汇票的使用方式相关联。如酒钢宏兴应收票据同比减少6.36亿元,主要是酒钢宏兴本年支付供应商货款票据结算比例增加所致。

三、钢铁上市公司存货周转率分析

存货周转率通常以企业在一定时期内营业成本与平均存货的比率来表示,以此反映企业存货管理水平的高低。提高存货周转率可以提高企业的变现能力。2014年1—3季度,24家上市公司存货周转率及其同比情况见前文的表1、表2。

有5家上市公司存货周转率与2013年同期相比正增长,其中凌钢股份、柳钢股份、新钢股份、酒钢宏兴4家上市公司存货平均余额为负增长。表明影响上市公司存货周转率增长的主要因素是存货平均余额的下降。存货的下降主要源于3个方面:一是原燃料储备量的减少,二是原燃料平均单价的降低,三是产成品库存的下降。首钢股份存货周转率的下降则主要源于其营业成本增加了147.18%,而存货平均余额仅增长了116.81%。

有19家上市公司存货周转率同比负增长,其中有13家上市公司平均存货余额同比上升,表明存货规模的上升是多数上市公司存货周转率下降的主要原因。其余6家上市公司(山东钢铁、太钢不锈、马钢股份、武钢股份、三钢闽光、南钢股份)存货周转率下降主要源于其营业成本的降幅要高于平均存货余额的降幅。

四、钢铁上市公司总资产周转率指标分析

总资产周转率通常以一定时期内企业营业收入与平均总资产的比值来表示。总资产周转率体现了企业经营期间全部资产从投入到产出的流转速度和利用效率,反映了企业全部资产的管理质量和利用效率。2014年1—3季度,24家上市公司总资产周转率及其同比情况见表1、表2。

有7家上市公司总资产周转率与2013年同期相比正增长。酒钢宏兴总资产周转率同比大幅增长15.47%,源于其营业收入同比增长23.79%,而平均资产总额同比仅增长4.49%。酒钢宏兴收入的增长主要来自于其新产能的投产,再次表明任何企业新产能投入使用后,总资产周转率均会表现出较大幅度的上升。新钢股份、安阳钢铁、鞍钢股份、韶钢松山、首钢股份5家上市公司总资产周转率同比增长主要源于营业收入增幅大于平均资产总额的增幅,或平均资产总额表现为同比下降。沙钢股份总资产周转率同比增长主要源于营业收入的降幅小于总资产平均规模的降幅。因此,2014年1—3季度影响7家上市公司总资产周转率上升的主要因素是营业收入的增长。

有17家上市公司总资产周转率同比下降。在这17家上市公司中仅宝钢股份、新兴铸管营业收入正增长,其他15家上市公司营业收入均为负增长,而且平均资产总额增长的却有12家。这表明,营业收入下降、平均资产总额增大是影响多数上市公司总资产周转率下降的主要因素,同时表明这些上市公司资产利用效率有所下降。

五、钢铁上市公司应付账款周转率指标分析

应付账款周转率通常以一定时期内企业营业成本与平均应付账款的比值来表示。如果公司应付账款周转率较以前出现快速提高,说明公司占用供应商货款降低,可能反映上游供应商谈判实力增强、要求快速回款的情况,也有可能预示原材料供应紧俏甚至吃紧,反之亦然。2014年1—3季度,24家上市公司应付账款周转率及其同比情况见前文的表1、表2。

酒钢宏兴、宝钢股份、新钢股份3家上市公司应付账款周转率与2013年同期相比呈正增长,其中酒钢宏兴应付账款周转率的增长源于平均应付账款余额下降而营业成本上升;宝钢股份应付账款周转率的增长源于平均应付账款余额下降幅度大于营业成本下降幅度;新钢股份应付账款周转率的增长源于其营业成本上升幅度大于平均应付账款余额的上升幅度。

有21家上市公司应付账款周转率同比负增长,南钢股份、本钢板材、八一钢铁、包钢股份、山东钢铁、重庆钢铁应付账款周转率下降幅度均超过了30%。在这21家上市公司中,除武钢股份、马钢股份平均应付账款余额是负增长外,其余19家平均应付账款余额均为正增长,其中首钢股份、八一钢铁、重庆钢铁、山东钢铁、南钢股份平均应付账款余额的增长幅度均超过40%;同时,有16家上市公司营业成本在下降。这表明,多数上市公司中存在着营业成本下降但应付账款却在增长的现象,这一现象的本质是多数钢铁上市公司在采购规模下降的前提下以拖欠供应商货款的方式来缓解自身现金流紧张的局面。但亦存在个别上市公司因调整付款方式导致应付账款增加,如安阳钢铁开具国内信用证支付供应商货款。

共计有17家上市公司应付账款增加,其中增量超过20亿元的有6家,分别是首钢股份增加97.47亿元,包钢股份增加52.85亿元,重庆钢铁增加41.04亿元,八一钢铁增加31.25亿元,山东钢铁增加26.20亿元,安阳钢铁增加22.41亿元。7家应付账款减少的上市公司中宝钢股份、鞍钢股份下降的幅度最大,分别减少了11.1亿元、48.21亿元,间接表明这2家上市资金状况较好,没有过多拖欠供应商的货款。

共计有17家上市公司应付票据在增加,其中增量超过20亿元的有4家,分别是河北钢铁增加74.69亿元,南钢股份增加39.38亿元,重庆钢铁增加20.58亿元,安阳钢铁增加20.11亿元。7家应付票据减少的上市公司中马钢股份下降的规模最大,同比下降了17亿元。

多数上市公司应付款项的增加,在一定程度上说明这些上市公司的资金状况尚没有发生根本性的好转,但多数上市公司或是将应付款项集中于应付账款,或是集中于应付票据,仅重庆钢铁、安阳钢铁应付账款、应付票据同比均有较大幅度的增长。从稳定与供应商合作关系的角度看,应付票据虽然增加了企业的财务费用,但毕竟给供应商一个有保障的承诺,是值得提倡的。

六、上市公司运营能力综合评价

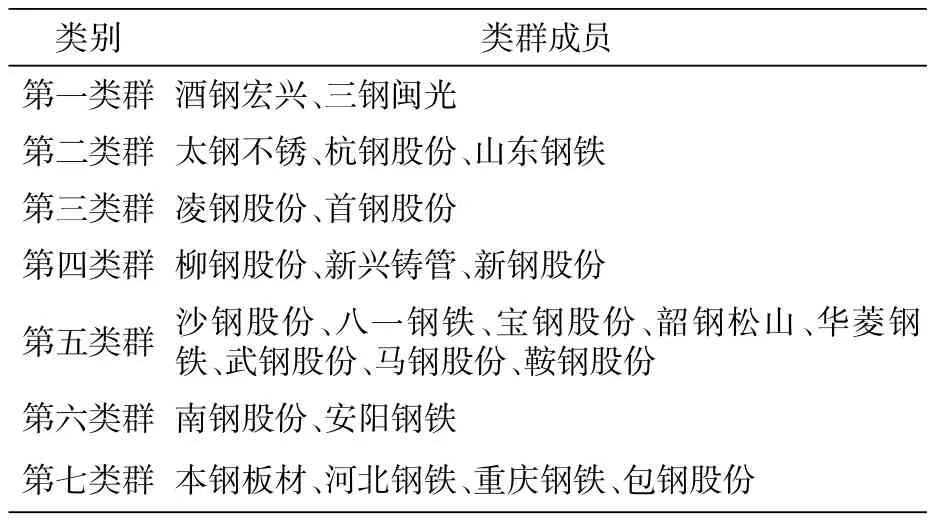

将流动资产周转率、应收账款及票据周转率、存货周转率、总资产周转率、应付账款周转率5项运营能力指标及各项指标同比增减情况共计10项指标数据代入系统分类数学模型,经过系统分类数学模型计算,在保证各类群最大差异性的前提下, 2014年1—3季度,24家钢铁上市公司运营状况共分为7类,见表3。

表3 2014年1—3季度钢铁上市公司运营状况分类

1. 酒钢宏兴、三钢闽光组成第一类群

这一类群的显著特征是:一是5项运营能力指标表现优异,其中酒钢宏兴有3项指标排名首位,2项指标排名居第二位,三钢闽光有2项指标排名首位,2项指标排名居第二位;二是从指标同比变化角度看,酒钢宏兴存货周转率、总资产周转率、应收账款及票据周转率同比均有所提高,而且存货周转率、总资产周转率2项指标的绝对增量亦位居首位,表明酒钢宏兴2014年1—3季度的运营水平较以往有了一个较大幅度的提升;三是三钢闽光仅有应收账款及票据周转率同比有大幅度提高,绝对增量位居第二位,其他4项指标则有小幅下降,但应收账款及票据周转率的增长在一定程度上弥补了其他4项指标下降所带来的负面影响,因此三钢闽光兴2014年1—3季度的运营水平是在原有高水平运营指标基础上所进行的动态调整;四是此类群上市公司运营状况的最大特点是各项运营指标表现优异,并在原有高水平运营指标基础上继续保持了良好的发展态势。

2. 太钢不锈、杭钢股份、山东钢铁3家上市公司组成第二类群

这一类群的显著特征是:一是每家上市公司至少有3项指标表现较为优异,但杭钢股份、山东钢铁均有1项指标表现较差;二是从指标同比变化角度看,每家上市公司至少有4项指标同比下降,其中太钢不锈5项指标均表现为同比下降;三是这一类群上市公司2014年1—3季度运营状况变化的最大特点就是运营指标同比均有所弱化,但这3家上市公司2014年1—3季度运营能力是在原有较高水平的基础上有所下降,整体运营状况依然处于中上游水平。

3. 凌钢股份、首钢股份2家上市公司组成第三类群

这一类群的显著特征是:一是这2家上市公司应收账款及票据周转率指标表现优异,排名均进入前4名,而且与前4名以外的20家上市公司保持着较大的领先优势;二是凌钢股份其他4项运营指标均处于中等偏上水平,而首钢股份则是存货周转率、资产流动率指标表现较好,其他2项指标则处于中下游水平;三是从指标同比变化角度看,2家上市公司应收账款及票据周转率指标绝对增量均位居前列,如首钢股份应收账款及票据周转率指标同比增量为11.976,在24家上市公司中高居榜首。凌钢股份应收账款及票据周转率指标同比增量为8.353 ,亦排名第三位。这2家上市应收账款及票据周转率增量值要远远大于除三钢闽光以外的其他上市公司;四是这一类群上市公司运营状况的显著特征是本年度应收账款及票据周转率指标得到极大的提高,这也是这2家上市公司得以归为一类的主导性因素,此类群整体运营能力处于中上游水平。

4. 柳钢股份、新兴铸管、新钢股份3家上市公司组成第四类群

这一类群的显著特征是:一是每家上市公司均有2项指标的排名较为优异,同时各有3项指标排名处于中游或中下游水平,3家上市公司均在应收账款及票据周转率指标上表现较差;二是从指标同比变化角度看,新兴铸管有4项指标同比下降,柳钢股份、新钢股份各有2项指标同比下降;三是这一类群上市公司2014年1—3季度运营状况的最大特点是没有特别薄弱的运营指标,其中新兴铸管运营水平较2013年度有所下降,其他2家上市公司保持相对稳定,这一类群总体运营能力依然处于中上游水平。

5. 沙钢股份、八一钢铁、宝钢股份、韶钢松山、华菱钢铁、武钢股份、马钢股份、鞍钢股份8家上市公司组成第五类群

这一类群的显著特征是:一是除个别上市公司的个别指标排名能够位居第五名外,各上市公司多数指标均处于中游或中下游水平;二是从指标同比变化角度看,每家上市公司至少有2项指标出现同比下降,其中宝钢股份、华菱钢铁、武钢股份、马钢股份均有5项指标出现下降。沙钢股份、鞍钢股份虽然有3项指标同比上升,但增长幅度有限,反而是另外2项指标的下降幅度较为突出,如鞍钢股份流动资产周转率下降了0.345,下降量仅低于河北钢铁、宝钢股份、酒钢宏兴;三是这一类群上市公司2014年1—3季度运营状况变化的最大特点是多数运营能力指标有所下降,整体运营能力处于中下游水平。

6. 南钢股份、安阳钢铁组成第六类群

这一类群的显著特征是:一是2家上市公司应收账款及票据周转率指标表现良好,排名均进入了前9位。但其他4项指标均处于中下游水平;二是从指标同比变化角度看,南钢股份有2项指标同比正增长,其中应付账款周转率的绝对增量达3.044,居24家上市公司首位。其他3项指标虽然有所下降,但下降幅度较小。安阳钢铁有3项指标同比正增长,其中应收账款及票据周转率绝对增量达7.4,在24家上市公司中位居第四位;三是这一类群上市公司在2014年1—3季度运营状况变化的最大特点是运营能力较2013年度有所提高,但运营能力依然处于中下游水平。

7. 本钢板材、河北钢铁、重庆钢铁、包钢股份组成第七类群

这一类群的显著特征是:一是4家上市公司在存货周转率、流动资产周转率2项指标排名中占据了后4位。重庆钢铁有2项指标排名垫底,包钢股份有3项指标排名垫底;二是从指标同比变化角度看,本钢板材、河北钢铁均有4项指标同比下降,重庆钢铁有3项指标同比下降,包钢股份有5项指标同比下降;三是该类群在2014年1—3季度运营状况变化的突出特点是多数运营能力指标出现下降,运营能力在原有低水平的基础上继续下降,运营能力急需提高。

总体看,酒钢宏兴、三钢闽光、南钢股份、安阳钢铁、本钢板材、河北钢铁、重庆钢铁、包钢股份8家上市公司2014年1—3季度运营状况及同比变化具有较为鲜明的“个性色彩”,其中酒钢宏兴、三钢闽光在原有高水平运营指标基础上继续保持了良好的发展态势,值得其他上市公司学习;南钢股份、安阳钢铁在逆境中改善了相关运营指标,发展态势良好;本钢板材、河北钢铁、重庆钢铁、包钢股份的运营能力指标整体下降,需要尽快全方位地改善各项运营指标,提高自身运营能力。○

[1]曾雪强,李国正. 基于偏最小二乘降维的分类模型比较[J]. 山东大学学报(工学版), 2010(5).

[2]钟祖昌.我国物流上市公司运营效率的实证研究[J].商业经济与管理,2011(4).

[3]郑君豪,郑舜仁.上市公司运营等级与模糊分类研究[J].苏州大学学报, 2005(1).

[4]李拥军.从周转率、增长率 看钢铁上市公司运营、发展能力[N].中国冶金报 ,2012-02-16.

[5]李拥军.2013年1—3季度钢铁上市公司运营变化状况类群划分[J].中国钢铁业,2014(3).

[6]李拥军.从“五率”管窥钢企运营情况[N].中国冶金报, 2014-03-13.

(本文作者为中国钢铁工业协会教授级高级分析师、管理学博士,北京100711)

F279.15

A

1002-1779 (2015) 02-0004-05