钢铁行业开展供应链金融服务研究

2015-01-06□张静

□ 张 静

钢铁行业开展供应链金融服务研究

□ 张 静

供应链金融服务不但是钢铁企业、上游供货商、下游经销商和商业银行实现多方共赢的有效途径,更有利于钢铁行业转型升级,为其注入新的活力,在一定程度上为钢铁行业的健康、稳定和可持续发展贡献了力量。

钢铁行业;供应链;供应链金融

一、引言

在中国经济增速逐步放缓的宏观背景下,企业之间的竞争已经升级为行业之间的竞争,而行业之间竞争的焦点就落在了供应链整合的梳理能力上。现代企业核心竞争优势中重要的一条就是其对整个产业供应链的理解与适应,因为企业的经营过程是一个物流、信息流和资金流不断交互融合的过程,只有与供应商、销售商和终端用户保持紧密联系,才能使企业经营活动健康有序发展。

相对来说,钢铁行业产业链比较清楚完整。一般而言,供应链的核心是大型钢铁企业,上游主要是原燃料供应商(铁矿石、焦煤、废钢),下游主要是钢材贸易商、分销商,终端用户包括房地产、船舶制造业、汽车制造业以及家电等行业。

作为国民经济支柱产业,中国钢铁行业在经历了大发展、大繁荣的10年之后,长期粗放型发展的弊端已经显露无疑:产能过剩、需求减速、价低利微、融资困难;部分钢贸商,甚至钢铁生产企业已经濒临停产倒闭。这种市场经济环境对钢铁行业供应链上的各类企业进行资源整合、业务流程梳理再造,同时实现产业转型升级和价值增值提供了良好的机遇。

二、供应链金融的概念及发展现状

1. 供应链的概念

供应链是指商品到达消费者手中之前各相关者的连接或业务的衔接,是围绕核心企业,通过对信息流、物流、资金流的控制,从采购原材料开始,制成中间产品以及最终产品,最后由销售网络把产品送到消费者手中的将供应商、制造商、分销商、零售商,直到最终用户连成一个整体的功能网链结构。

2. 供应链金融的概念

供应链金融是指银行围绕核心企业,管理上下游中小企业的资金流和物流,并把单个企业的不可控风险转变为供应链企业整体的可控风险,通过立体获取各类信息,将风险控制在最低水平的金融服务。

结合钢铁行业实际来看,钢铁行业供应链金融是指各家银行从钢铁产业链角度出发,开展综合授信,以促进供应链中核心企业和上下游企业“产—供—销”链条的稳固顺畅的流转。

此外,Michael Lamoureux提出,供应链金融是一种在核心企业主导的生态环境中,对资金和成本进行全面、系统的优化过程。

3. 供应链金融发展现状

在国外,众多金融机构通过构建供应链平台为企业提供多种形式的供应链金融服务。例如:摩根大通专门收购了一家物流公司,为供应链提供金融服务和支持;渣打银行利用核心企业的信息网络和电子信息系统搭建了经销商金融服务体系。

近年来,国内银行业也开始加快了供应链金融服务的推广与实践,深圳发展银行提出的“1+N”融资模式,从融资、结算、理财全方位入手,致力为客户提供横跨国内、国际、离岸三大领域的全程金融服务。类似业务还有上海浦东发展银行“企业供应链融资解决方案”、招商银行“电子供应链金融”、光大银行“阳光供应链”等。

三、钢铁企业参与供应链金融服务的机遇与挑战

1. 钢铁行业供应链金融的特点

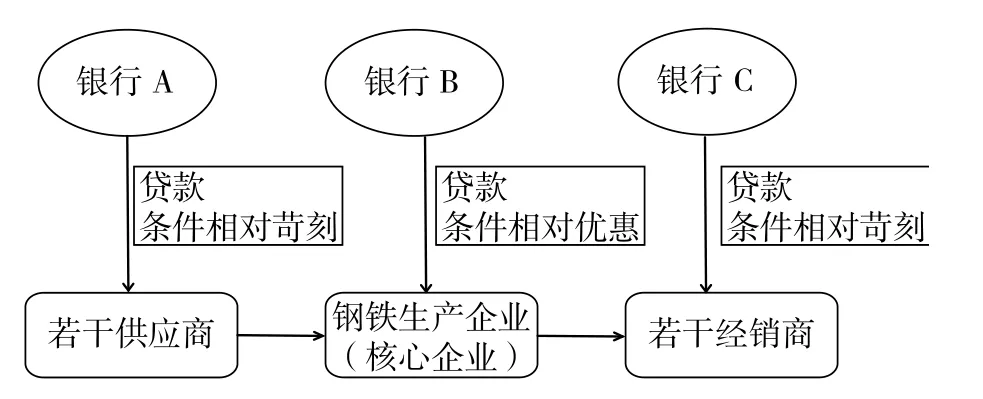

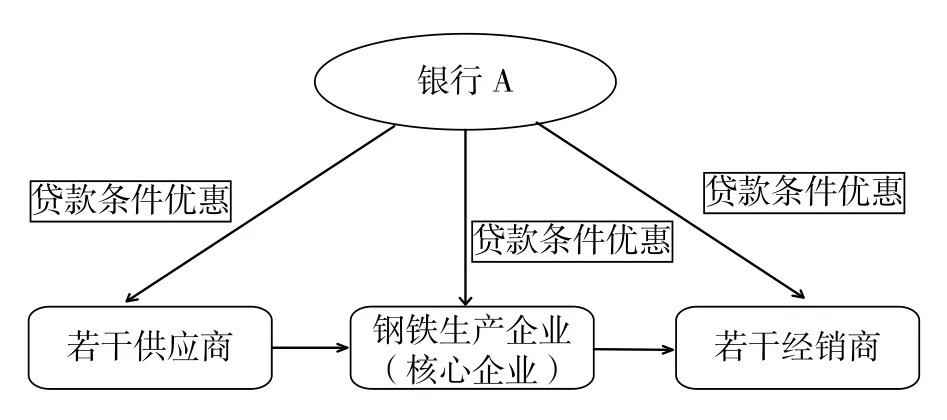

钢铁行业供应链特征比较鲜明。首先,钢铁行业属于资金密集型行业,钢材作为生命周期较长的基础性产品,需要庞大的资金以保证其生产、流通和交易的顺利进行。其次,在钢铁行业供应链上,除核心的钢铁生产企业外,基本都是中小企业,特别是下游经销商,在钢材市场上一直都是处于相对弱势。以前,商业银行更青睐钢铁企业而忽略了中小企业的融资需求;或是贷款融资条件苛刻,导致了一些优质中小企业无法获得所需的融资资金;或是融资成本过高。图1为钢铁行业传统融资方式中银行与供应链成员企业的关系。因此,针对钢铁行业展开的供应链金融服务一方面将资金有效注入处于相对弱势的上下游配套中小企业,及时解决中小企业融资难、融资贵问题;另一方面将银行信用融入上下游企业,提高企业银行信用等级,提升供应链整体效率和竞争力。图2为供应链金融融资方式中银行与供应链成员企业的关系。从图1、图2不难看出,无论是钢铁生产企业,还是供应商、经销商都从供应链金融服务中得到了更多实惠。

图1 钢铁行业传统融资方式中银行与供应链成员企业之间的关系

图2 供应链金融方式中银行与供应链成员企业之间的关系

2. 钢铁行业积极参与供应链金融服务的机遇

(1)钢铁企业资金压力日渐增大

随着我国经济已进入由高速增长向中高速增长转换的新常态,钢铁行业进入长期全面过剩时期,钢材消费进入峰值弧顶期。钢铁业以高产量、低需求、低价格、低利润等为特征的发展格局逐步定型。

与此同时,国内金融机构对钢铁企业不断压缩融资规模,提高融资成本,造成企业资金压力明显加大。2014年,中国钢铁工业协会会员单位的财务费用为938.33亿元,同比增加20.58%。银行压贷、抽贷成为家常便饭,新增贷款极难申请,钢铁企业和钢贸商普遍面临融资难、融资慢、融资贵的问题,钢铁供应链上的诸多成员企业资金压力陡增。

(2)钢铁企业经营理念与时俱进

钢铁行业产能过剩,为改变中国钢铁产业的结构,增强钢铁企业在国际市场的竞争力,钢铁企业兼并重组步伐已明显加快。钢铁企业已经不再局限于内部的经营管理,更有企业将眼光投向整条产业链,特别是一些大型钢铁企业通过纵向一体化战略,向上控制原燃料的供给,及时掌握定价权;向下建立稳定的销售渠道和高效的客户服务体验,着力打造一体化的供应链管理流程。钢铁企业纵向一体化有助于提高企业的盈利能力,为其在兼并重组浪潮中站稳一席之地提供助力。同时,钢铁企业这一发展趋势,为银行及时介入钢铁企业打造供应链流程、开展供应链金融服务也带来了难得的机遇。

(3)供应链金融的快速发展客观上需要钢铁企业的积极参与

当前,各家银行都在积极进军供应链金融领域,但由于其自身存在一些限制因素,使得银行业不可独立运作供应链金融服务。一方面,各大银行毕竟从属于金融领域,其对钢铁行业采购、生产直至销售的业务特征和风险的把握可能很不到位,如果仅凭单纯的财务数据进行风险管理,可能会形成较大风险。另一方面,在钢铁行业低迷时期,供应商、生产企业、经销商和终端用户的资金流都不宽裕,这就要求银行要对整条供应链上的风险进行综合考评、整体把控,因为一旦供应链条中有一环断裂,很可能将整个供应链置于危险当中,而此时银行也可能形成大量的不良资产,造成自身财产损失。

因此,若想在钢铁行业开展供应链金融服务,客观上离不开钢铁企业的主动参与。钢铁企业既能凭借其良好的市场洞察力和较高的信用度维系整条供应链的正常运转,又能有效地深入挖掘供应链上容易被忽略的优质中小企业,凭借自身实力提供金融信贷服务,也满足中小企业的融资难问题。因此,大型钢铁企业参与供应链金融业务顺应了市场的需求。

3. 钢铁行业供应链金融风险分析

(1)经营管理风险

即使经历了近10年的快速发展,但仍不得不承认,目前中国钢铁企业在企业管理方面还较为滞后,在钢铁冶炼技术和装备快速发展时期,钢铁企业特别是国有钢铁企业仍频现“官本位”、“拍脑袋”等企业管理方式,科学的企业管理体系不健全,与发达国家先进钢铁企业存在明显差距。

而供应链又是由众多企业构成,除了核心企业经营管理方面有待提升外,众多中小企业在经营管理、企业文化、核心价值观、员工素养等方面参差不齐,这种差异性有可能造成供应链的混乱。

(2)信用风险

对于银行来说,企业的授信等级是评定一个企业可得到贷款多少的重要依据,而就钢铁行业来说,除了大中型钢铁厂之外,众多的上下游企业普遍存在注册资本较少、银行资信等级较低的问题,银行在开展供应链金融服务时,一方面可以适当提高中小企业授信等级,使其更高效地为整条供应链服务,另一方面,应设置若干个信号风险点,因为一旦某个中小企业出现资不抵债或者破产倒闭的情况,其对整条供应链的打击可能是毁灭性的。因此,一定要时刻关注供应链资金流,随时调整中小企业的贷款额度,以期有效控制风险蔓延。

(3)钢铁行业自身风险

钢铁行业属于国民经济支柱产业,如果抛开国家出台刺激政策这种不可控的政策因素以外,其受经济周期影响较为明显。现阶段全球经济处于衰退期,中国经济增速也明显回落,钢材需求强度正逐步降低,加之原燃料市场价格的不确定性,因此近几年钢铁行业将持续处于调整期。

供应链上各企业都有自己的市场信息渠道以及内部信息系统,钢铁产业链是一种松散的企业联盟,在信息传递上,极可能出现延迟或者错误的情况,这种情况的发生会影响银行对目前供应链运作情况的判断,从而给银行带来意外风险。

四、结束语

供应链金融服务的有序开展,需要商业银行和供应链上众多企业共同联手:对钢铁企业而言,需要转变经营理念,树立基于供应链的战略思维,并运用该思维逐步提升整条供应链的竞争力,使其处于不败之地;对商业银行而言,商业银行作为金融服务业的主体,应突破传统服务模式局限,主动根据供应链特点开展金融服务,为供应链中各企业资金流管理提供个性化、系统化服务。

供应链金融服务是我国钢铁行业转型升级的一个重要契机,其有利于提高我国钢铁行业竞争力,并能够对处于水深火热的钢铁行业在更广泛的范围内给予较大支持,帮助钢铁企业度过行业低迷期,使钢材市场健康稳定发展。○

[1]刘长江,曹双敏.钢铁行业供应链金融服务初探[J].铁路采购与物流,2010(4).

[2]深圳发展银行,中欧国际关系学院.供应链金融——新经济下的新金融[M].上海:上海远东出版社,2009.

[3]王志明.基于产融结合的中国钢铁产业供应链金融服务方案[J].冶金经济与管理,2014(6).

(作者单位:冶金工业规划研究院,北京100711)

F275

A

1002-1779 (2015) 02-0014-03