电子货币发展与商业银行流动性需求——基于流动性偏好动机的视角

2014-12-25周光友邵锦萍

周光友 邵锦萍

复旦大学 金融研究院,上海 200433

电子货币发展与商业银行流动性需求

——基于流动性偏好动机的视角

周光友 邵锦萍

复旦大学 金融研究院,上海 200433

以电子货币发展为背景,以流动性偏好为视角,尝试性地将凯恩斯的货币需求理论引入到电子货币对商业银行流动性需求影响的分析框架,从而构建基于电子货币的流动性需求理论模型;同时选择相关的数据和变量,通过建立VAR模型,检验电子货币与商业银行流动性需求之间的相关性。结果表明,电子货币的产生会使商业银行交易性流动性需求的备付金需求减少,同时会增加对预防性流动性需求的法定存款准备金需求,减少对投机性流动性的需求。

互联网金融;电子货币;商业银行;流动性需求;VAR模型

一、引言及文献综述

在中国网络经济初显繁荣的背景下,电子货币对传统货币的替代效果越来越明显,电子货币的存在一方面会使得各级货币层次的划分界限变得模糊(周光友,2006)[1],使商业银行在结算领域的地位受到威胁;另一方面又使得商业银行融资效率大大提高,降低了融资成本。这不仅对央行传统的宏观货币政策的调控形成巨大的冲击,也在逐渐改变商业银行流动性管理的传统模式。如何在当今网络金融繁荣的现实条件下实现银行盈利的安全性是商业银行在今后的经营中值得追求的一个恒久目标。电子货币既给商业银行带来了新的盈利增长点,又随之产生了一系列流动性管理相关的问题。电子货币的发展及其对传统货币的替代,不仅仅只停留在货币形态变化的层面上,它已经使传统经济向网络经济转变,同时改变了人们的支付习惯和生活方式,甚至在潜移默化地改变着经济发展的方式。把货币作为经营对象的商业银行,电子货币的发展对其经营的影响更是首当其冲。

在国外,电子货币的发展及其对经济金融领域的影响已经引起了广泛关注。Supriya(1999)[2]认为从消费者视角的研究分析能够较好地研究电子货币在不同社会、文化背景中的运用特征,同时给供给方提供了较好的政策参考。Staffan et al.(2004)[3]的研究发现,银行一般不会内生化由应急措施引起的社会成本,竞争性的银行间市场会引致银行将准备金维持在合理水平,从而减少流动性风险。Ruth and Roksana(2009)[4]认为要获得电子货币的成功发展必须使消费者对电子货币有信心,短期内可通过已有的知名机构发行电子货币,长期内可参照信用卡发行的模式。Michiru(2010)[5]对日本的研究发现银行在应对流动性危机时会选择在金融市场上出售证券等来获得持有现金,而不会选择清算银行贷款。Marcia et al.(2011)[6]的研究结果表明是拥有较多资产组合的银行偏向于在危机时增加流动性资产减少放贷行为,拥有更多稳定资产来源(如核心存款等)的银行在危机中继续保持放贷行为。

相比国外,中国对电子货币的研究特别是电子货币对商业银行经营的影响还相对滞后,但近年来有了可喜的进展。孙浩等(2010)[7]在比较分析若干国家现阶段所采取的电子货币运营模式的基础上,就电子货币对经济体系运营问题提出相关的监管调控建议。周光友(2010)[8]认为电子货币对传统货币的替代作用减少了M1在M2中的比重,减少了公众持有现金的比率从而有更多的活期存款,这两者都在一定程度上降低了货币的流动性。周光友(2010)[9]的研究也表明,电子货币也会通过改变商业银行的货币创造能力,进而影响商业银行的流动性。王潇颖和冯科(2011)[10]则从微观主体货币需求的三个动机假设(交易动机、预防动机以及投机动机)入手,分别分析了考虑电子货币后的货币需求理论。

综上所述,虽然已有的研究具有较高的价值,是本文研究的基础。但遗憾的是,国内外研究中,在研究商业银行流动性的同时,很少考虑到电子货币因素,并且缺乏定量分析。然而,随着电子货币使用范围和规模的扩大,电子货币对经济的影响越来越大,而这种影响主要表现在对商业银行流动性的影响上。因此,在电子货币条件下,电子货币如何影响商业银行的备付金需求?较之现金支付条件下的需求是否会减少?商业银行的法定存款准备金需求又是怎样变化?这些商业银行流动性需求的一系列问题值得深入研究。为此,本文以商业银行流动性偏好为视角,引入电子货币因素在对传统流动性需求理论进行改进的基础上,通过实证检验,揭示电子货币对商业银行流动性需求的影响机理。

二、理论分析

本文尝试性地引入凯恩斯的货币需求理论来分析商业银行的流动性需求,并试图从凯恩斯的微观主体货币需求的三个动机入手,将商业银行看作是经济中的微观主体。一是商业银行作为一个盈利机构也会是一个“理性的经济人”,必然会考虑自身利益的最大化。而商业银行若想保持盈利的持续性,必须维持自身经营的持续性。这就要求商业银行必然要保证自身经营的流动性,只有保持良好的流动性才能实现自身利益的最大化。二是既然商业银行可以看作是微观主体,就可以利用经典的理论对商业银行流动性进行分析,根据流动性需求的不同目的将商业银行的流动性需求分为三个方面具有可操作性。

凯恩斯在分析货币需求理论的时候,继承并强调了剑桥学派对人们主观性货币需求。凯恩斯也是在继承剑桥学派关于人们主观性货币需求假设的基础上进行创新,将货币需求分为三个动机:交易、预防和投机动机,并着重分析人们投机动机的货币需求重要性。在凯恩斯看来,微观主体的交易和预防性动机的货币需求主要跟交易者的收入水平相关,并认为预防性货币需求可以归入交易性货币需求,两者都与微观主体的实际收入水平呈正相关。凯恩斯关于微观主体的货币需求模型是一个纯投机性需求模型,该模型中预期利率占有很重要的位置,投机者基于利率的预期需要持有货币进行投机获利,投机性货币需求与利率是呈反向相关的,利率高时,减少货币需求,利率低时,增加对货币的持有。以上关于凯恩斯货币需求理论可用以下方程式来表示,并将微观主体的货币需求分为两个部分:

其中,L1(Y)表示微观主体基于交易性以及预防性动机的货币需求部分,这部分货币需求与收入水平Y正相关,L2(-r)表示微观主体的投机性动机货币需求部分,这部分与利率r是负相关的。

本文主要参考的理论模型即是上述凯恩斯货币需求的理论模型,由于本文主要研究商业银行在电子货币条件下的货币需求特征,所以需要对以上经典货币需求理论进行改进,使之更符合本文的研究主题。本文引用凯恩斯对流动性偏好的三个动机假设,将商业银行看作是微观主体,分别从三个方面对商业银行的流动性需求进行分析。商业银行流动性需求是指商业银行在经营过程中满足客户提现需求、缴纳存款准备金以及满足正常的贷款要求所需的流动性。假设商业银行总的流动性需求为L,基于交易性流动性需求部分主要与商业银行的备付金有关,用BFJ表示,而商业银行的备付金分为两个部分:一部分是存放央行的存款准备金超过法定存款准备金的超额准备,另一部分是商业银行以库存现金形式保留的流动性。这两部分构成商业银行交易性流动性需求的主要部分,可将这部分流动性需求表示为L1(BFJ)。商业银行基于预防谨慎动机的流动性需求主要与央行要求的法定存款准备金有关,而法定准备金额的基础是商业银行吸收的存款和法定准备金率,可以用L2(FD)表示。中国从2008年开始对金融机构法定准备金率分大小机构分别实施,大型金融机构的法定存款准备金率高于小型金融机构,这也正是出于预防性动机的考虑。商业银行基于投机性所需的流动性主要与存贷款利率有关,假设商业银行与微观主体相似,对利率产生预期,由于有了预期因素。不过,此时商业银行对投机性动机的需求是基于流动性需求和商业银行的投资活动之间的权衡,也就是流动性需求与贷款或者投资活动投入的权衡,投机性流动性需求可以用L3(-r)表示。所以,本文中的商业银行流动性需求式子可表示为:

在电子货币条件下,商业银行的交易性流动性需求备付金部分是随着电子货币使用规模增大而减少的,由于电子货币的使用成本低,交易速度快,使得商业银行可以保留更少的现金准备等就可以维持正常的经营活动。法定存款准备的基础是商业银行吸收的存款,电子货币条件下,商业银行可以吸收更多更稳定的存款,而电子货币所派生的“电子存款”不需缴纳电子存款准备金,因而所需缴纳的存款准备金会相对减少。商业银行投机流动性需求与商业银行存贷款利差是负相关的,当利差大时,商业银行投机性流动性需求减少,而将更多的资产进行放贷或投资,而当利差较小时,商业银行会选择持有相对较多的货币。所以,对(2)式进行调整,加入电子货币因素,模型将变为以下形式:

其中,BFJ'、FD'、r'分别表示在电子货币条件下的备付金、法定存款准备金和存贷款利差。所以,本文中的商业银行在电子货币条件下的流动性需求可以用以下式子表示:

(4)式中,L表示商业银行流动性需求,BFJ代表商业银行交易性动机的备付金需求,FD表示商业银行出于谨慎考虑的预防性流动性需求,商业银行投机性流动性需求与利差r呈反向关系,E表示电子货币。

三、实证检验

接下来本文将选取样本数据进行建模与实证分析。首先选取2005年第1季度至2012年第3季度的时间序列季度数据,样本为中国的商业银行和外资行等银行金融机构。其次,检验时间序列数据的平稳性,在确定数据平稳或者具有相同单整阶数之后选择适合的数量模型进行建模,本文选取的是VAR模型,可以分析模型中变量之间的相互影响,特别是可用来分析某一变量受到其他变量冲击后的反应,即某一变量与其他变量之间的关系,并通过广义脉冲响应函数来刻画各变量之间的关系,最后得出可靠的结论。

(一)模型的设定

本文主要研究电子货币对商业银行流动性需求的影响,通过前面的分析,将商业银行的流动性需求看作微观主体对货币的需求,然后将微观主体货币需求的三个动机假设引入理论进而分析电子货币条件下商业银行流动性需求的变化,因此本文分别从交易性、预防性和投机性动机三个角度来分析商业银行流动性需求,从而确定以下基本模型:

其中,M1/M2表示商业银行总的流动性需求,BFJ表示商业银行交易流动性需求,FD表示商业银行预防性动机的流动性需求,r表示商业银行投机性动机流动性需求的指标,E表示电子货币因素。

(二)数据与变量

本文选取国有商业银行、股份制商业银行、城市商业银行、城市信用社、农村信用社以及外资银行的样本数据,样本区间为2005~2012年,数据频率为季度数据,各类银行资产负债表数据来自于国研网统计数据库(货币银行)。其中,对于2005、2006~2009、2010~2012年鉴对各类银行资产负债表统计分类的调整均作了相应的归类和整理,使得指标前后口径一致。

1.法定准备金(FD)。本文选取法定准备金指标作为商业银行预防性动机的流动性需求指标,法定存款准备金是央行基于谨慎动机考虑要求商业银行等机构对吸收的存款所提的一定比例。商业银行必须足额缴纳法定存款准备金,中国从2008年10月开始对大型金融机构和小型金融机构实施两种不同的法定存款准备金要求。所以,考虑到中国的实际情况,本文在计算2008年第3季度以后的法定存款准备金的时候,将工商银行、农业银行、中国银行、建设银行、交通银行以及邮政储蓄银行纳入广义货币存款部分加总,按照法定的大型金融机构法定存款准备金率计算,而将其他中小型金融机构纳入广义货币存款部分加总,按照中小型金融机构法定存款准备金率计算,单季度内有多次调整法定准备金情况的取季度内法定存款准备金率均值,再将两部分计算的大型金融机构法定存款准备金和中小型金融机构法定存款准备金加总为样本中的存款准备金总额。本文在实证过程中选取的是法定准备金的季度同比增长率。除法定存款准备金率数据来自中国人民银行网站,其他数据来自国研网统计数据库。

2.备付金(BFJ)。本文选取备付金作为商业银行交易流动性需求的指标是因为备付金是商业银行用来应付正常的客户提现以及自身经营所需的流动性准备。本文所指的备付金包括超额准备金和商业银行库存现金两部分,前者是存放央行储备中超过法定存款准备金部分。关于超额准备金的计算是将样本中的各类银行存放央行的准备金存款总额减去法定存款准备金总额,之后再加上库存现金。即备付金=超额准备金+库存现金。实证过程中选取的是备付金的季度同比增长率形式,数据来自国研网统计数据库。

3.电子货币余额(E)。本文选取银行卡业务金额作为电子货币因素的指标是因为中国电子货币的发展还不是很成熟,中国电子货币的主要存在形式是银行卡,而银行卡交易总额与社会消费品零售总额的倍数越来越大,这说明以银行卡为主的电子货币对中国经济的影响越来越大。银行卡业务总额包括银行卡的存款、取款、消费和转账,2007~2012年的银行卡业务的季度数据来自于中央银行近年间发布的支付体系运行总体情况季度报告。而2005~2006年期间的银行卡业务金额季度数据是用1990~2012年年度数据采用Eviews软件进行变频所获得的,采用的变频方法是Quadratic-match Sum插值法,数据来自历年金融年鉴。实证过程中选取的是银行卡业务季度同比增长率形式。

4.银行间同业拆借市场隔夜期末利率(r)。本文选取银行间同业拆借市场期末隔夜利率为商业银行投机流动性需求的指标,一方面银行间同业拆借市场隔夜期末利率可以灵活反应商业银行资金需求的流动性状况,当利率较高时反映的是银行间资金需求较紧张,此时的商业银行流动性成本也上升;另一方面,银行间同业拆借市场隔夜利率的可得性以及数据公布的时间跨度由于其他利率等指标。银行间同业拆借市场利率的频率是日度数据,故取季度内利率均值,数据来自国泰安数据库。

5.流动性比率(M1/M2)。本文采取M1和M2之比作为商业银行总的流动性需求指标的替代,这是因为商业银行是存款创造的金融机构M0=流通中的现金,M1=M0 +银行体系内的活期存款,M2=M1+商业银行的定期存款+商业银行内的储蓄存款,商业银行吸收的存款中活期存款和流通中的现金之和占总存款的比重可以作为经济体流动性的指标,因此也可作为商业银行流动性需求的指标。M1和M2均为月度数据,故将其加总为季度数据,数据均来自央行网站。

通过上述分析,本文所选取的数据是自2005年第1季度至2012年第3季度的样本数据,BFJ、FD和E均为季度同比增长率,因此可建立以下计量模型:

其中,c0,c1,c2,c3,c4依次是方程截距项,变量的系数,et是方程扰动项。

(三)检验过程

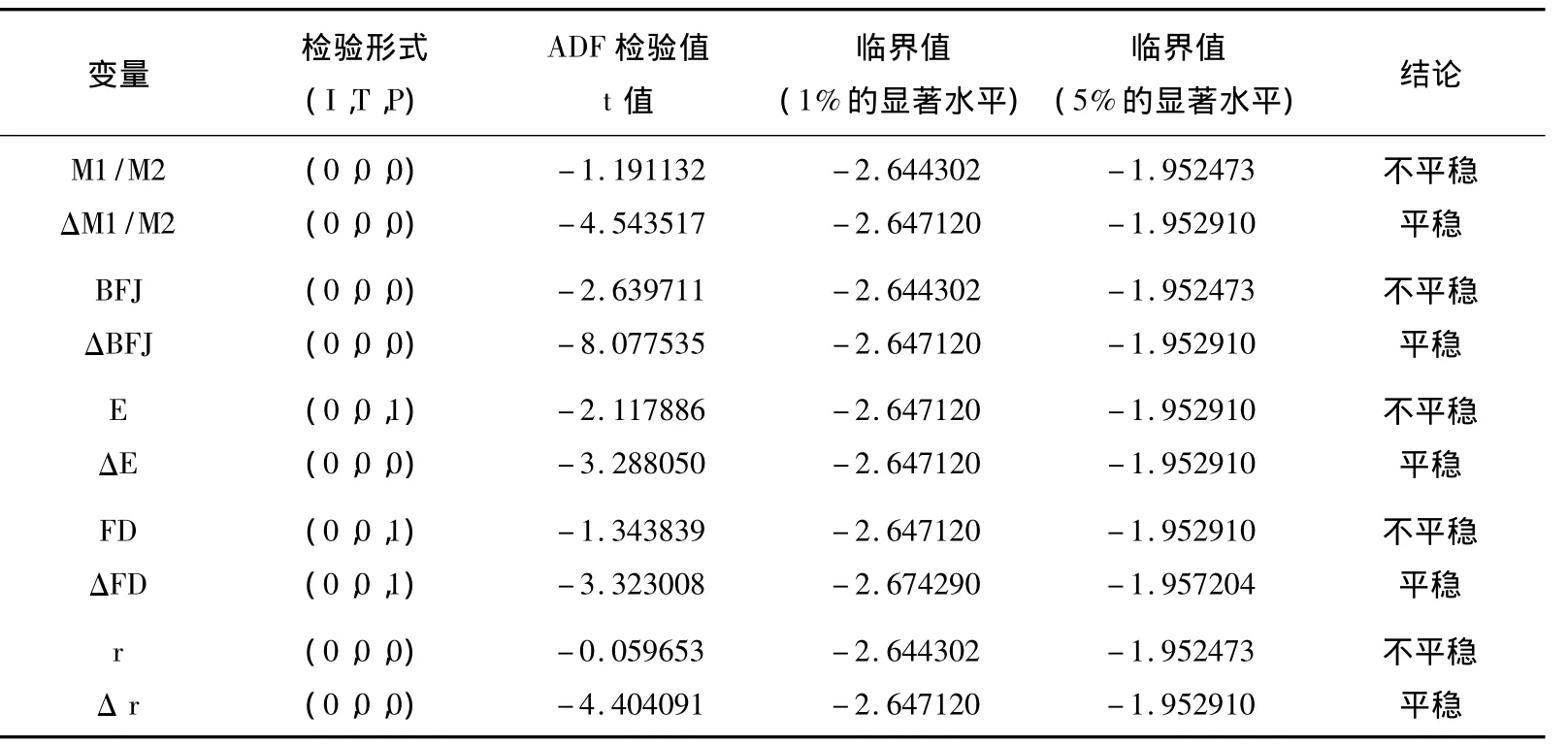

1.数据平稳性检验。平稳的时间序列数据是指数据均值方差等统计性质不随时间变化而变化的性质。只有平稳或者单整阶数相同的时间序列数据变量之间才能进行协整关系检验和VAR估计,所以先检验时间序列数据的平稳性,采取ADF检验以及AIC和SC规则。ADF检验(Augmented Dickey-Fuller Test)的原理是在回归方程的右边加入序列的之后项差分形式来减少高阶序列相关性。简单的形式如下:

其中,t=1,2,…,T。原假设H0为序列至少存在一个单位根;备择假设H1为不存在单位根。通过AIC和SC法则来为序列选取合理的之后阶数进行单位检验,可选用带截距项和趋势项或者不带任何项的方式进行选择。数据平稳性检验结果见表1。

表1 变量ADF单位根检验的结果

从表1变量单位跟检验的结果来看,所有时间序列变量都是不平稳的,但所有变量都是一阶单整的,故本文所选取的变量具有同阶单整性,可以进行协整关系检验。

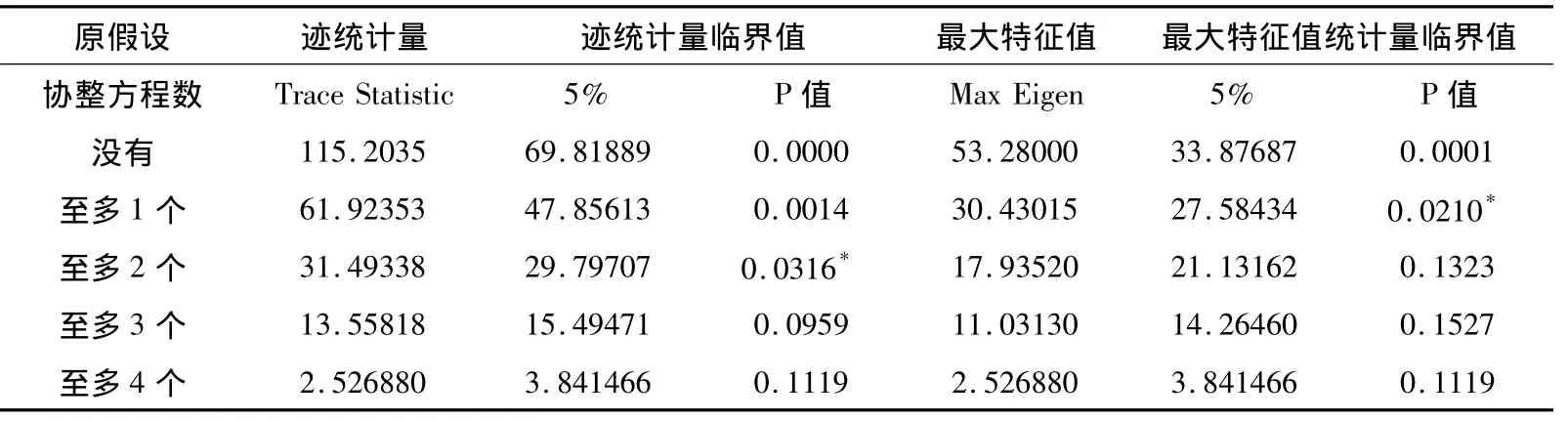

2.协整关系检验。对于协整关系的检验有两种方法,一种是先对模型进行OLS估计。产生模型估计的残差之后,对残差序列进行单位根检验,若残差序列平稳,则说明变量非平稳时间序列变量之间存在长期的协整关系,主要针对单方程的协整关系检验。另外一种是针对回归系数的Johansen检验。对于不平稳的时间序列,若变量之间存在稳定的协整关系,则可以进行VAR估计或者进行VECM向量误差修正模型。本文采用后一种,检验结果如表2。

表2 变量协整关系检验的结果

从表2协整关系检验的结果可以看出,M1/M2、E、BFJ、FD、r这些非平稳的时间序列之间存在协整关系,且在5%的显著水平上存在2~3个协整关系,选取与本模型一致的相关的关系式为:

从以上回归估计可以看出,长期内,E与商业银行流动性指标备付金BFJ、法定准备金FD、总的流动性M1/M2之间是一种正向相关关系,当商业银行流动性需求增大时,对备付金以及法定准备金的需求会相对增大。还可以看到M1/M2与银行间同业拆借市场利率指标之间是一种负向相关关系。得出变量之间存在的长期协整关系之后,可以直接对模型中的变量进行向量自回归建模或者直接建立向量误差修正模型,分析各变量之间短期的关系,这也是本研究的重点所在。

3.向量自回归模型的检验。通过上面的检验已知,所选取的5个变量之间存在长期的协整关系,但本文的研究重点在于电子货币因素E的变化对其他变量的冲击所造成的反应。而向量自回归模型比较适合多变量非平稳时间序列模型的修正,可以反映出变量在受到其他变量的一个正向冲击时短期内的反应,接下来,建立多变量的VAR(k)模型:

表3 VAR方程残差项的检验结果

表3VAR回归模型的残差检验结果表明,P值都很显著,拒绝原假设,即残差序列不存在单位根,即本文变量所建的VAR模型是稳定的,可以通过脉冲响应分析对VAR模型的结果进行分析。

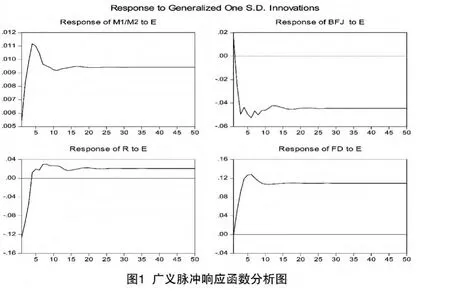

4.脉冲响应函数分析。通过上面的检验得出本文选取的变量所建的VAR模型是一个稳定的向量自回归模型,在此基础之上可以采用脉冲响应函数对模型变量受到其他变量残差冲击时短期内的反应,若一定期限内能够有确定的关系,则模型变量存在长期的关系。在此,本文选取的是广义脉冲响应函数法,脉冲响应的结果如图1。

可通过图1来分析电子货币E对其他变量的冲击效果。从图1广义脉冲响应函数的分析结果来看:当电子货币产生一个正向的冲击时,商业银行流动性需求M1/M2指标短期内会产生一个正向的反应,这种反应至第4季度后达到最高峰(0.011),后期缓慢减弱至平稳,大概15期之后趋于平稳;当电子货币产生一个正向的冲击时,短期内备付金BFJ会产生一个正向的反应,但这种反应很快减弱至一季度之后变为负向的反应,且BFJ指标这种负向的反应逐渐增大,在第6期时达到最大值,18期之后趋于平稳;当电子货币产生一个正向的冲击时,银行间同业拆借利率指标r短期内产生一个很大(-0.12)的负向反应,但这种负向反应随着时间推移会减弱,而至第5期会变成正向的反应,在第9期时正向反应达到最大值(0.03),20期后趋于平稳;当电子货币产生一个正向的冲击时,法定存款准备金指标FD短期内会产生一个正向的脉冲反应,这种脉冲反应在第6期时达到最大值(0.12),之后趋于平缓。总之,当电子货币E产生一个正向的冲击时,BFJ、FD、M1/M2以及r短期内都会产生相应的反应,而长期内会趋于平缓。这一方面说明了,电子货币因素会对备付金、法定存款准备金、商业银行流动性需求以及银行间市场拆借利率产生反应,这些变量不仅短期内存在相互反应的关系,而且长期内趋于平稳,存在长期稳定的协整关系。

四、结论及政策建议

通过上述理论和实证分析,本文认为,电子货币的产生对商业银行流动性需求产生影响是非常明显的。从长期协整方程可以看出,电子货币因素E(银行卡业务金额)的产生确实对商业银行流动性指标产生短期以及长期的影响,模型中的指标之间存在长期的协整关系。这说明,随着中国电子货币使用规模的扩大,电子货币对商业银行的影响越来越大,且这种影响会一直持续。所以,商业银行在日常经营过程中,不可忽视电子货币因素的影响。

电子货币的产生会减少商业银行备付金需求,使商业银行存款准备金需求增加。电子货币的产生会对备付金产生一个负向的作用,即商业银行备付金需求会减少,这也符合本文的理论分析。而后者受到电子货币因素的脉冲冲击时的反应是由负向变为正向,且初期的反应大于后期反应,这说明电子货币的产生对商业银行投机性流动性需求的影响是负向的,当电子货币的使用规模变大时,商业银行投机性流动性需求会减少(利率R反应是正向的);电子货币的产生会使商业银行总的流动性需求和法定存款准备金需求相对变大,这是因为随着使用范围的扩大,电子货币会加快货币流通速度,从而使得商业银行吸收的存款相对变多,这样基于预防性动机的流动性需求就增大。

中国电子货币的发展历史较短,发展阶段较不成熟,有关电子货币的使用规范还值得进一步的探索。鉴于电子货币在中国的广泛运用是一种不可逆转的趋势,要想充分利用电子货币的优点达到降低流通领域的成本目的,就需要对电子货币的发行等各个方面进行规范和适当的管制。同时,不断推进电子货币使用技术的发展,开发安全性、稳定性、便捷性更高的电子货币使用终端以及网络程序是不可缺少的。商业银行要想保住自身在结算领域的地位,就必须不断提高银行的支付结转效率,给居民以及企业提供更大的便捷,这样才能在竞争激烈的市场上保持自己的地位。同时,商业银行要审时度势,抓住电子货币这个新生事物带来的新的盈利点,充分利用电子货币的优良特性,在保持健康运营的同时增加商业银行的盈利。

[1]周光友.电子货币发展对货币流通速度的影响——基于协整的实证研究[J].经济学(季刊),2006(4).

[2]Supriya Singh,1999.Electronic Money:Understanding its Use to Increase the Effectiveness of Policy,Telecommunications Policy,Vol.23,No.10:753-773.

[3]StaffanRingbom,Oz Shy,and Rune Stenbacka,2004.OptimalLiquidity Management and Bail-out Policy in the Banking Industry,Journal of Banking&Finance,Vol.28,No.6:1319-1335.

[4]Ruth Halpin,and Roksana Moore.2009.Developments in Electronic Money Regulation-the Electronic Money Directive:A Better Deal for E-Money Issuers?Computer Law&Security Review,Vol.25: 563-568.

[5]Michiru Sawada,2010.Liquidity Risk and Bank Portfolio Management in a Financial System without Deposit Insurance:Empirical Evidence from Prewar Japan,International Review of Economics and Finance,Vol.19,No.3:392-406.

[6]Marcia Millon Cornett,Jamie John McNutt B,Philip E.,Strahan C.,and Hassan Tehranian,2011.Liquidity Risk Management and Credit Supply in the Financial Crisis,Journal of Financial Economics,Vol.101,No.2:297-312.

[7]孙浩,柴跃廷,刘义.电子货币运营模式的影响及监管指标分析[J].国际金融研究,2010(3).

[8]周光友.电子货币对货币流动性影响的实证研究[J].财贸经济,2010(7).

[9]周光友.电子货币发展与货币创造能力的相关性研究[J].广东金融学院学报,2010(3).

[10]王潇颖,冯科.电子货币对我国货币政策的影响:基于微观主体持币动机的研究[J].南方金融,2011(3).

A Study on Development of Electronic Money and the Bank Liquidity Needs: From the Perspective of Liquidity Preference Motivation

Zhou Guangyou and Shao Jinping

(Finance Research Institute,Fudan University,Shanghai 200433,China)

This paper is based on the background of electronic money development,from the perspective of liquidity preference,tentatively introducing Keynesian monetary demand theory to the analysis framework of electronic money impacting commercial bank liquidity demands,so as to construct liquidity demand model on the basis of the theory of electronic money.At the same time,this paper selects the relevant data and variable,establishing VAR model,to examine the correlation between electronic money and commercial Banks’liquidity demand.Results show that the appearance of electronic money will make reduced transaction and liquidity demands for cash reserve of commercial banks,increase the demand for legal deposit reserve of liquidity preventive requirements,and reduce the demand for speculative liquidity as well.

internet finance;electronic money;commercial banks;liquidity demands; VAR model

F822.2

A

1674-1625(2014)01-0027-10

2013-11-05

上海市社科规划一般项目(2011BJB001)、2013年度复旦大学中央高校基本科研业务费青年教师科研能力提升项目(人文社科)。

周光友(1971-),男,复旦大学金融研究院副教授,经济学博士,硕士生导师,研究方向为货币金融理论;邵锦萍(1988-),女,复旦大学金融研究院硕士研究生,研究方向为货币金融理论。

(责任编辑张 伟)