人民币即期汇率与境内外远期汇率动态相关性研究

2014-04-01黄志刚

黄志刚

福州大学 管理学院,福建 福州 350108

耿庆峰

福州大学 管理学院,福建 福州 350108

闽江学院 公共经济学与金融学系,福建 福州 350108

吴文平

福州大学 管理学院,福建 福州 350108

一、引言

2012年4月14日央行宣布,自2012年4月16日起,银行间即期外汇市场①这里指的是境内即期汇率市场。由于香港离岸人民币即期汇率市场仍处于初级阶段,市场规模有限,并没有形成统一的即期价格形成机制,因而本文也不作研究。人民币对美元交易价浮动幅度将由0.5%扩大至1%,这是继2007年5月浮动幅度由0.3%扩大至0.5%以来的再度扩大。另外,2012年以来人民币对美元汇率中间价呈双向波动特点,尤其是2011年12月,人民币对美元汇率即期市场连续六个交易日“跌停”,改变了市场对人民币单边升值的预期。在人民币汇率弹性逐渐增强、双边走势渐显的背景下,人民币对美元即期汇率市场波动性越来越大。

成熟的远期市场能够为即期市场提供有效的避险工具。随着中国人民币汇率制度改革进程的加快,人民币汇率衍生市场也获得了长足发展。目前存在的衍生市场主要有境内人民币本金可交割(DF)市场、境外人民币本金不可交割(NDF)市场与美国芝加哥商品交易所(CME)①李 晓峰和陈华(2008)[1]研究发现境外期货市场的建立并未对即期汇率市场的稳定性产生影响,再者,CME交易规模有限,本文不再对人民币期货市场进行讨论。的人民币期货与期权市场,其中DF与NDF市场分别代表着境内外远期汇率市场。在境内人民币外汇远期市场不对外开放的情况下,境外人民币衍生市场的发展无疑给境外有实质避险需求的工商及金融机构提供了人民币风险对冲工具,但同时也使在境外利用人民币汇率波动从事投机活动成为可能,这势必反过来对境内人民币汇率市场的稳定性带来冲击。随着即期汇率市场浮动幅度的不断扩大,境内外人民币汇率市场之间的互动关系如何变化,特别对在面临极端事件(如金融危机、出台新的汇率政策)造成人民币贬值或升值的巨大冲击时,人民币汇率市场之间是否存在更大的联动风险,这些都是本文将要着重回答的问题。

由于此次人民币兑美元交易价波动幅度将由0.5%扩大至1%的时间不久,数据量不足,可能使实证结果缺乏说服力。因此,本文以2005年汇率改革以来人民币即期汇率市场浮动幅度的三次②三次调整时间为:2007年5月21日人民币兑美元交易价波动幅度由0.3%扩大到0.5%;2008年7月至2010年6月,在国际金融危机的背景下,人民币主动收窄了波动区间;2010年6月19日央行宣布重启汇率改革,将人民币兑美元交易价波动幅度重新恢复到0.5%。调整时间作为分界点,对境内人民币即期汇率市场同外汇远期市场之间的相关性分阶段展开研究,以准确把握浮动幅度扩大下人民币即期汇率市场(SPOT)与境内外远期汇率市场之间的相关性,这不仅对企业进入远期市场进行有效套期保值具有实际意义,对监管当局依此制定相应政策以应对境外人民币汇率市场的冲击同样具有重要的参考价值。

二、文献评述

汇率在开放型的经济体制中,是一个核心的经济变量(刘远红,2009)[2]。从现有文献来看,国外对人民币汇率市场之间相关性研究较少,主要集中于对人民币NDF市场本身研究、NDF对境内即期汇率制度形成机制研究以及对人民币NDF市场与别国NDF 市场相关性的研究,具体可见 Fung et al.(2004)[3]、Ma et al.(2004)[4]、Funke and Gronwald(2008)[5]以及 Colavecchio and Funke(2008)[6]等人的研究。

国内对SPOT、NDF、DF市场之间相关性进行研究的文献则相对较多,主要从价格溢出与波动溢出两方面展开,采用方法多为格兰杰因果检验法与多元GARCH模型。

在价格溢出方面,黄学军和吴冲锋(2006)[7]、代幼渝和杨莹(2007)[8]、奚君羊和张小燕(2009)[9]研究发现,SPOT或DF对NDF存在价格溢出效应,境内汇率市场拥有价格信息优势;李宪铎和黄昌利(2008)[10]针对2006年10月出台的对境内机构和个人参与境外人民币NDF交易的限制性政策进行实证研究后也得到了相同结论。与之相反,徐剑刚等(2007)[11]、李晓峰和陈华(2008)、陈蓉等(2009)[12]、潘慧峰等(2009)[13]、严敏和巴曙松(2010)[14]却发现禁止境内机构参与NDF交易并没有改变NDF作为人民币汇率市场价格信息中心的地位,NDF总体享有定价权。

同样,在波动溢出方面,国内学者研究结论也不尽一致。徐剑刚等(2007)发现SPOT与NDF间的波动溢出效应并不显著;李晓峰和陈华(2008)发现人民币期货市场的建立并未对人民币SPOT市场的稳定性产生影响,而波动信息则由SPOT市场向NDF以及CEM人民币期货市场传导;胡再勇(2011)[15]发现SPOT与CME人民币期货市场存在双向波动溢出效应,但NDF与SPOT之间仅存在NDF对SPOT单向波动溢出。陈蓉等(2009)、严敏和巴曙松(2010)在采用DCC-GARCH考察SPOT、NDF、DF 3个市场之间的相关性后,也得到了SPOT处于波动信息中心的结论。

总结上述国内学者对SPOT、ND及DF市场间的相关性的研究结论可知,无论是价格溢出还是波动溢出检验,研究结论均难以统一。为此,严敏和巴曙松(2010)[16]从市场间的联通机制、NDF管制政策的影响效果、境内外远期市场参与者构成以及市场微观结构差异、境内外远期市场的交易量、政策约束等5个方面分析探讨了国内学者关于SPOT市场、DF市场以及NDF这3个市场价格信息中心的争论,提出了上述争议的出现不仅仅是样本数据的选择以及实证模型的差异所导致,更主要是汇率制度改革以来一系列的外汇市场改革措施所带来的变化。同时,笔者也注意到,由于汇率收益率序列一般不服从正态分布,因而国内学者在采用多元GARCH模型描述3个汇率市场之间的相关性时,一般采用联合t分布,这时候便出现一个问题:采用联合t分布的前提是各边际t分布自由度相同或者不存在显著差异①研究表明,汇率的日收益率数据服从t分布,而且不同汇率的分布函数具有不同的自由度参数,所以除非它们的自由度非常接近,否则很难用一个现有联合t分布来描述汇率市场之间的相关性。而本文在对SPOT、NDF、DF数据进行分析后发现样本数据均不服从正态分布,接着采用GARCH-t模型对汇率收益率进行波动率建模,发现各市场t分布自由度之间确实存在显著差异。;同时,由于金融市场之间还存在非线性、非对称的相关关系,而采用多元GARCH模型仅能考察市场之间的线性相关性,同样不利于刻画汇率市场之间存在的完整相关关系。

因此,本文将在以上学者的研究基础上,首先对SPOT、NDF及DF 3个市场间的信息传导关系进行研究,运用的模型为格兰杰因果关系检验和Hamao et al.(1990)[17]提出的方法②限于篇幅,未列出相关方法。若有需要,可向作者索取。,然后引入 Copula函数和 Patton(2006)[18]的 SJC-Copula模型对 SPOT、NDF、DF之间的相关性与尾部相关性①尾部相关系数是一个广泛应用于极值理论的测度,用来表示当一个观测变量的实现值为极值时,另一个变量也出现极值的概率。本文采用这个指标来衡量一个市场在面临人民币贬值或升值冲击时将会给另一个市场带来多大的联动风险。展开研究。

三、实证结果与分析

(一)数据选取与处理

数据选取上,本文选取的DF汇率与NDF汇率均为交易较为活跃的3月期远期合约,其中SPOT汇率与3月期DF汇率均来自路透社即时报价系统,3月期NDF汇率来源于Bloomberg数据库,数据均为人民币兑美元日收盘价,采用直接报价法。数据处理上,在对价格序列进行一阶对数差分后取得的对数收益率作为研究对象。

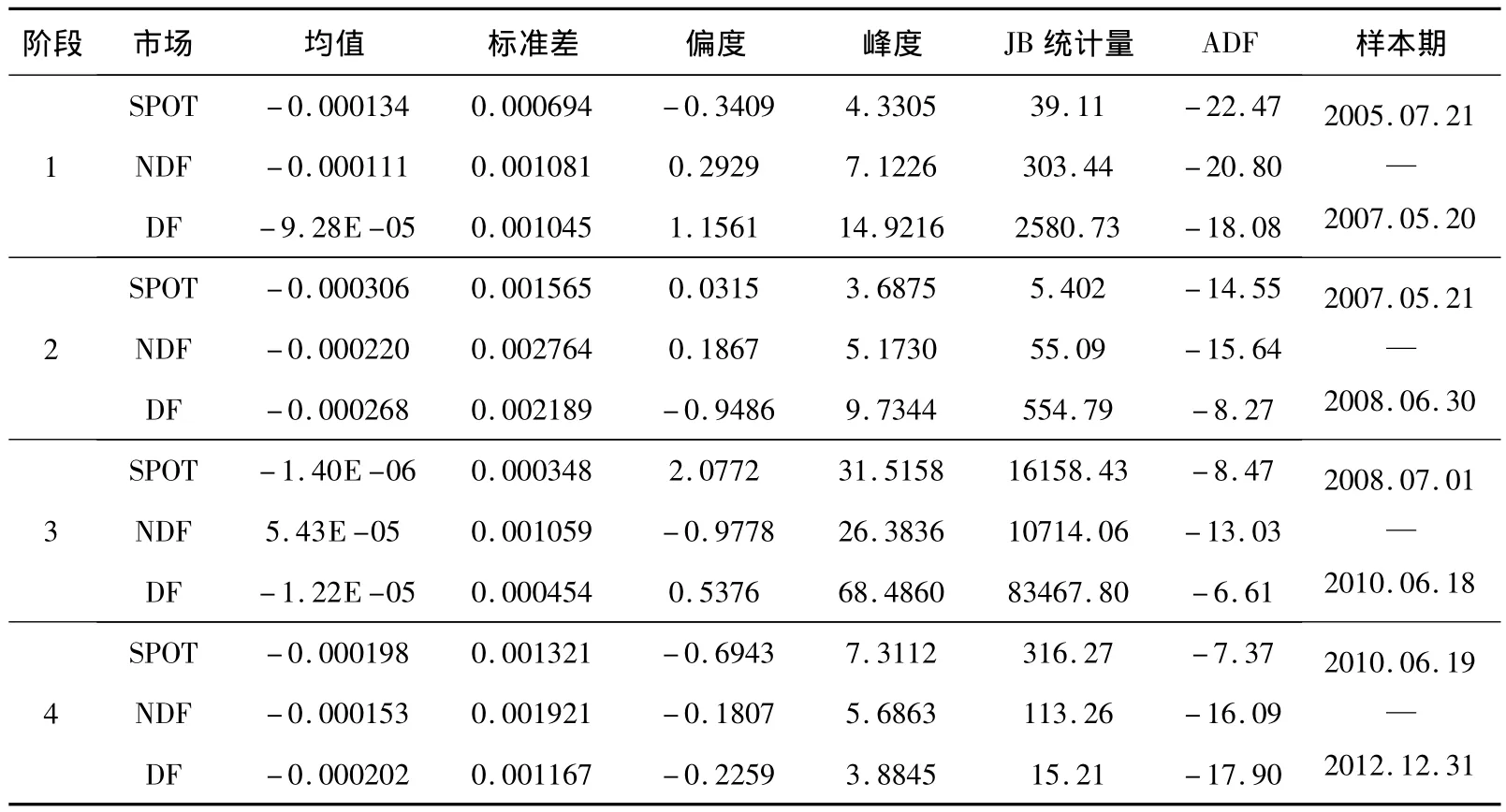

在进行实证研究之前,本文对人民币汇率市场收益率数据进行了描述统计以平稳性检验(表1)。

表1 数据描述性统计与ADF检验结果

纵向来看,无论是均值还是标准差,阶段2的数值均最大,其中均值与标准差分别衡量了汇率价格的变化与波动幅度,可见人民币汇率在阶段2快速升值的同时面临着较大程度的波动;横向来看,各阶段NDF的波动幅度均最大,DF次之,SPOT最小,这是因为NDF完全由市场定价,而境内人民币汇率定价受人民币稳定政策影响较大,SPOT同时还受到每日波动幅度的限制。从偏度与峰度来看,各阶段人民币汇率收益率序列均存在“尖峰厚尾”的现象,而JB统计量进一步说明了各人民币汇率收益率均不服从正态分布。接着,对各人民币汇率收益率进行单位根检验,由表1结果可知,各收益率序列均不存在单位根,序列平稳。因此,下文可对3个市场汇率收益率进行GARCH-t建模。

(二)GARCH-t模型估计的各市场残差分布拟合检验

表2为GARCH-t模型标准差残差检验结果。由表2看出,各阶段市场标准化残差服从的t分布的自由度的确各不相同,因此,本文引入正态Copula函数与SJC-Copula函数分别对3个汇率市场之间的相关性以及尾部相关性分别展开研究。

在运用Copula模型对人民币汇率市场之间的相关关系进行估计前,需选择一个恰当的边缘分布模型,边缘分布拟合的准确性将直接决定Copula函数估计的有效性。由于人民币汇率时间序列波动多呈现集聚特征,GARCH模型已被证明是能够较好刻画汇率收益率数据的波动特性而被广泛应用,因此本文采用GARCH-t模型拟合人民币汇率收益率序列的边缘分布后,需要对模型的标准化残差进行检验,主要包括两个方面:一是对标准化残差序列进行独立性检验,本文采用BDS检验方法进行考察;二是在对标准化残差进行概率积分转化后得到的序列进行[0,1]上的均匀分布检验,本文采用Kolmogorov-Smirmov(K-S)检验法进行检验,独立性与同分布检验结果见表2。由表2可以看出,在5%的置信度下,残差均通过了BDS与K-S检验,说明模型残差服从t分布的假设是成立的,即采用GARCH-t模型能够有效拟合人民币汇率收益率的边缘分布①限于篇幅,ARCH效应检验与GARCH模型结果省略。若有需要,可向作者索取。。

表2 GARCH-t模型残差t分布自由度与标准差残差检验结果

(三)人民币汇率市场间动态相关性分析

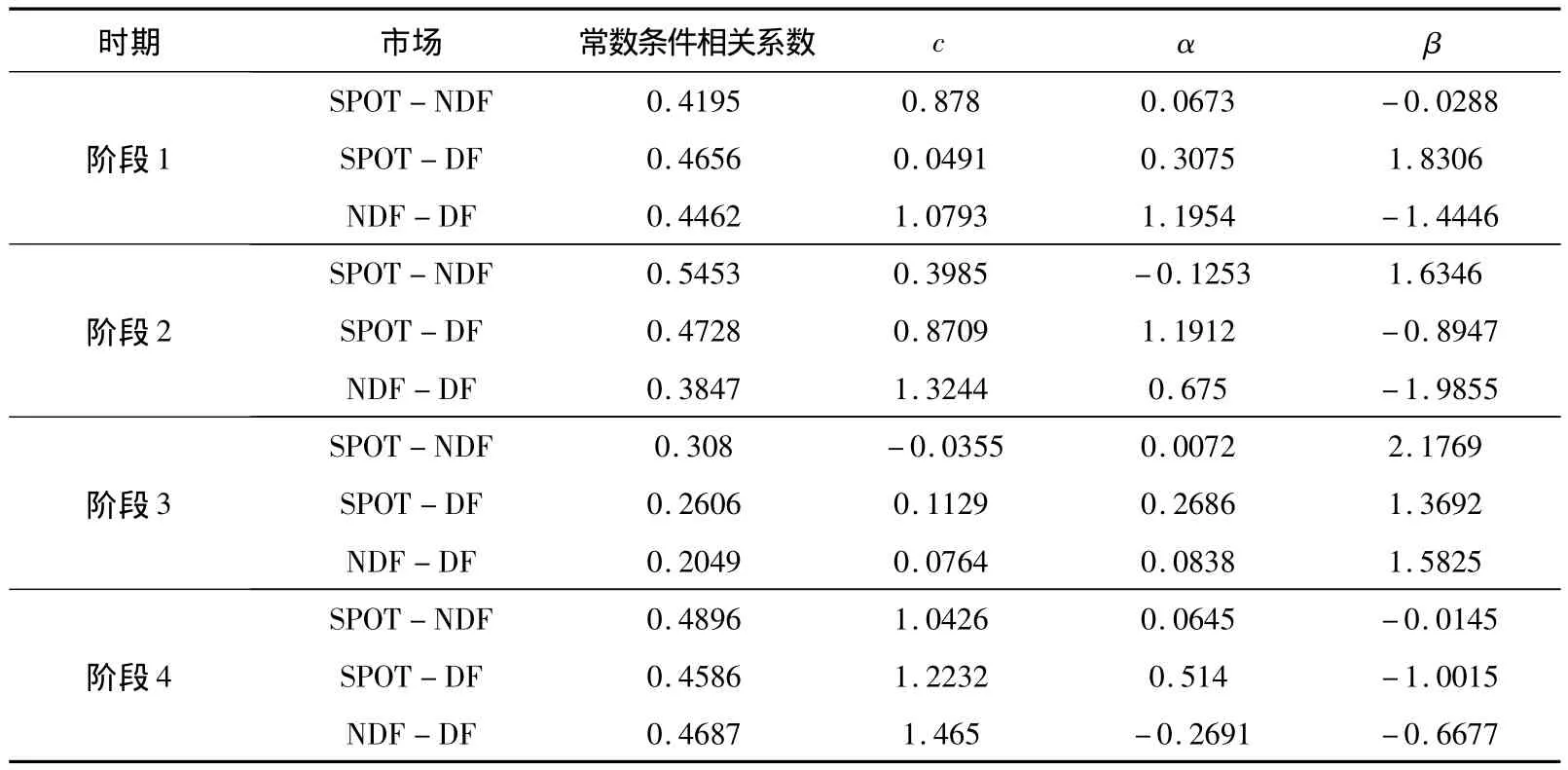

在用GARCH-t模型对人民币汇率收益率序列进行边缘分布估计后,分别运用常数与时变正态Copula函数对汇率市场间的相关性展开实证研究(表3)。

表3 正态Copula参数估计结果

由表3可以看出,虽然汇率市场之间的相关性在不同阶段呈现出不同的大小关系,但整体上相差不大;除了第3阶段以外,其余三个阶段的常相关系数也只达到0.4左右,动态相关系数则在0.4左右上下波动;市场之间的相关系数较低的主要原因是在第4阶段之前SPOT日波动幅度仍然受到较大限制,而第3阶段更是受到央行主动收窄SPOT波动幅度的影响,导致这一阶段市场之间的相关性明显低于其他三个阶段。由此可见,SPOT市场日浮动幅度的限制将直接影响其与外汇远期市场的天然联系,特别是在SPOT市场较低波动幅度的情况下,汇率市场之间相关性将被削弱。

另外,本文注意到DF与SPOT以及DF与NDF市场之间的动态条件相关系数在第1阶段前期,即在2006年以前相关系数较小,甚至一度呈现负相关性。这是因为在2005年之前DF发展缓慢,无论是对境内SPOT市场还是境外NDF市场,均为产生相应的影响。因此,国家外汇管理局在2005年8月正式启动银行间人民币外汇远期市场,特别是在2006年10月颁布了禁止国内商业银行和任何机构参与境内外NDF交易的政策后,DF市场才得以快速发展。表4给出的2005~2012上半年银行间外汇远期交易情况从交易量上体现出了这项政策出台后对DF市场的深远影响。

由表4可知,除了在2008~2009年金融危机下SPOT波动幅度减小、市场升值预期逐渐减弱导致人民币外汇远期交易量有所下降之外,DF外汇远期交易量在2006年之后迅猛增长;2010~2012上半年交易量由剧增到回落,也与外汇管理局出台的政策①根据2010~2012上年《中国国际收支报告》分析可知,导致2011年外汇远期交易量大幅增长的原因是外汇管理局在2010年11月出台了对银行收付实现制头寸余额实行下限管理的措施。由于银行在与客户签约远期结售汇后通过银行间外汇掉期市场拆入美元提前在即期市场卖出平盘的机制受到收付实现制头寸下限的约束,因此部分银行开始通过银行间外汇远期市场直接平盘;而导致2012年上半年外汇远期交易量回落的原因是外汇管理局于4月份取消了银行收付实现制头寸下限管理,银行对客户远期交易的敞口平盘方式回归即期+掉期,银行间远期交易需求减少。密切相关,可见DF的发展同样受政策影响较大。虽然DF相对于NDF日均30亿美元①由于NDF是通过场外进行交易,因此无法准确估计其交易量。根据英国《金融时报》估计,日均交易量在30~50亿美元之间。的交易量仍略显不足,但随着国内汇率市场改革的不断深化,相信监管当局势必将继续推动DF的发展。正如前文市场间格兰杰因果检验的结果,DF在第4阶段之后已具备对SPOT的价格引导功能,而其与SPOT以及NDF之间的联系也将越来越紧密。

表4 2005~2012上半年银行间外汇远期交易成交统计

(四)人民币汇率市场之间尾部相关性分析

伴随着2012年4月16日之后银行间即期外汇市场人民币兑美元交易价浮动幅度扩大到1%,人民币即期汇率市场面临的风险也随之增大,在即期汇率市场面临极端事件造成人民币大幅升值或贬值的情况下,是否会将即期汇率市场的极端风险传导至境内外远期市场,本部分将通过考察SPOT与DF以及SPOT与NDF之间的尾部相关性来回答这个问题。

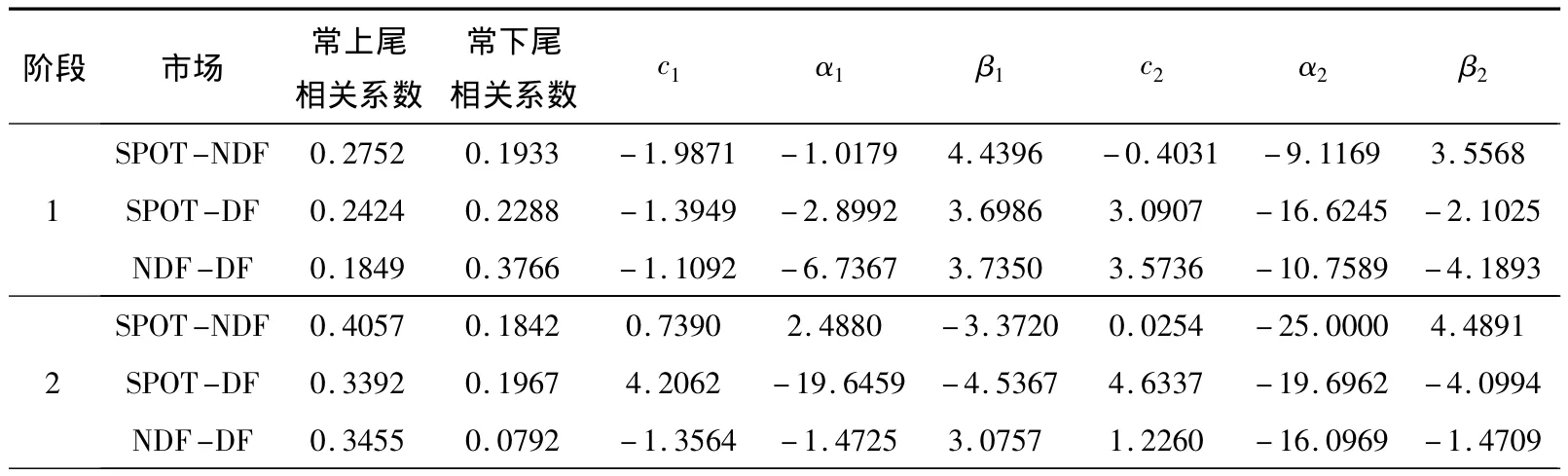

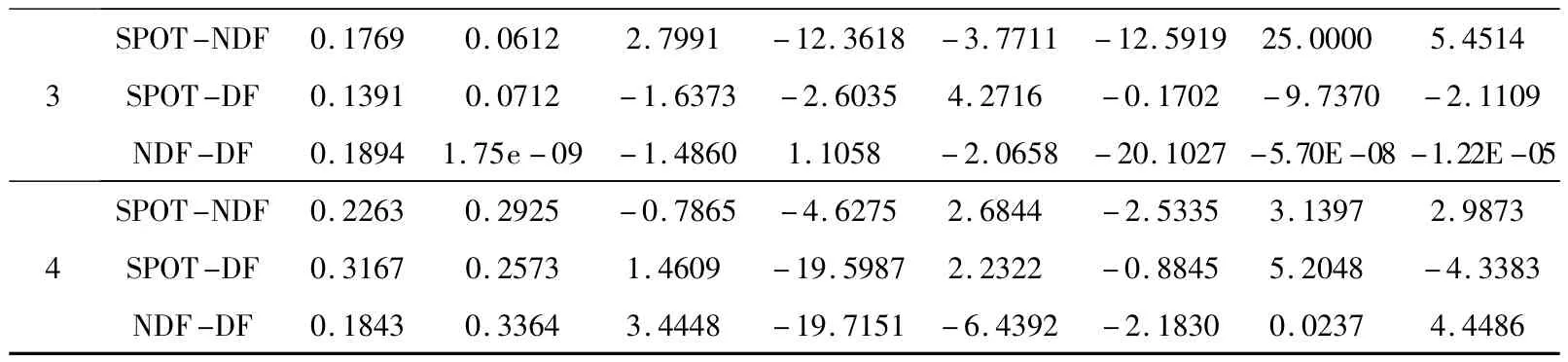

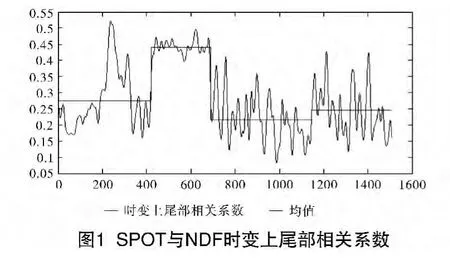

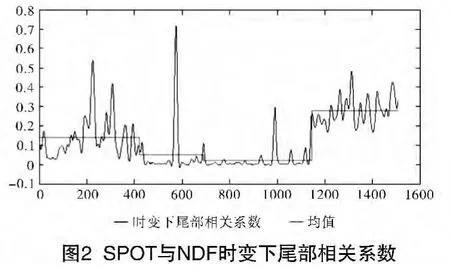

采用常数与时变SJC-Copula函数的估计结果见表5。限于篇幅,本文以SPOT与NDF为例,给出了二者间的时变上、下尾部相关系数图(图1)和时变下尾部相关系数图(图2)。

表5 时变SJC-Copula参数估计结果

续表5

首先,从SPOT与NDF以及SPOT与DF常上下尾部相关系数来看,第3阶段的尾部相关系数为所有阶段最小,而这一阶段恰好是SPOT收窄波动幅度的阶段;常上尾部相关系数整体高于常下尾部相关系数,特别是在第2阶段,常上尾部相关系数为所有阶段最大,而常下尾部相关系数值是除第三阶段之外的最小值,这也意味着SPOT在面临较大贬值冲击时,给DF与NDF造成的联动风险高于升值冲击。

其次,从时变尾部相关系数图来看,SPOT与NDF以及SPOT与DF的时变尾部相关系数图反映了常上尾部相关系数的变化。一是上尾部相关系数在第4阶段后开始出现下降的趋势,相反,下尾部相关系数则开始上升;二是SPOT与NDF以及SPOT与DF下尾部相关系数在某些时刻达到较高值后迅速回落。那么,导致上下尾部相关系数在4个阶段有相同但更多呈现出不同特征的原因是什么呢?本文从两个方面对此现象进行解释。一是SPOT浮动幅度大小同样影响着其与外汇远期市场的尾部相关性。当SPOT浮动幅度较大时,无论面临较大升值或是贬值冲击,都将给外汇远期市场带来较大的联动风险。二是市场预期将直接增强或削弱尾部相关性。当市场对人民币升值预期为主动时,SPOT面临较大贬值冲击时给外汇远期市场带来的联动风险较大;当市场贬值预期为主导时,SPOT面临较大升值冲击时给外汇远期市场带来的联动风险较大;当市场对汇率走势看法不一致时,SPOT面临较大升值或贬值冲击给外汇远期市场带来的联动风险相当。综合分析4个阶段的尾部相关系数后本文确定:SPOT浮动幅度是影响其与外汇远期市场尾部相关性的决定性因素,这正是导致第3阶段尾部依赖系数为所有阶段最低的原因,也是导致汇率市场之间联动风险仍然较低的主要原因(整体尾部相关系数在0.4上下波动);由于第4阶段之前,人民币升值预期为主导,SPOT浮动幅度仍限制在0.5%以内,出现上尾部相关系数高于下尾部相关系数、下尾部相关系数在某些时刻达到较高点后迅速回落趋于0①在SPOT受到0.5%浮动幅度的限制以及对人民币升值预期为主的联合作用下,SPOT面临较大升值冲击时给外汇远期市场带来的联动风险能够被较好释放,冲击也就能快速消失。便不难解释;而上下尾部相关系数在第4阶段分别出现下降、上升趋势则是因为在金融危机之后人民币升值脚步放缓,并开始出现贬值预期,在削弱上尾部相关性的同时增强了下尾部相关性。

最后,本文在前文得到NDF对DF存在单向波动溢出的结论上探讨NDF给DF带来的冲击。由波动溢出检验结果可知,NDF对DF市场的波动溢出效应呈递减趋势,而NDF与DF之间时变尾部相关系数图也体现了这种变化,在外汇管理局禁止国内商业银行和任何机构参与境内外NDF交易后,尾部相关系数显著降低,可见外管局的这项措施有效降低了NDF给DF带来的联动风险,保护了DF的健康发展。

四、结论与建议

本文的实证分析表明,首先,虽然NDF仍然作为价格信息中心,拥有较好的价格发现功能,但在波动溢出上,SPOT取代NDF成为信息波动中心,成为波动输出源,并且DF初步具备对即期汇率市场的价格发现功能,NDF定价中心地位被削弱。其次,SPOT浮动幅度是影响市场间相关性与尾部相关性的决定性因素,相关性随着浮动幅度的扩大而增强,其中尾部相关性还受到市场预期的影响,当SPOT面临的冲击与市场预期相反时,远期外汇市场面临的联动风险较大。最后,国家外汇管理局出台的一系列措施,特别是在DF市场发展不足的情况下禁止国内商业银行和任何机构参与境内外NDF交易,使DF得以健康快速发展,逐步具备对SPOT的价格发现功能,这对境内工商企业在外汇远期市场进行有效套期保值至关重要。由此可以预见,在SPOT浮动幅度扩大到1%后,虽然境内汇率市场可能因此面临更大的波动风险,但在人民币汇率弹性不断增强、人民币汇率改革向市场化进程又迈出坚实一步的背景下,境内人民币汇率市场将反映出越来越多的市场信息,这对逐步掌握人民币汇率定价权具有十分重要的意义。

因此,本文提出如下建议。

第一,应加快发展境内外汇市场,丰富人民币外汇金融衍生产品。随着人民币汇率弹性的增强,境内人民币汇率市场也将面临更大的波动风险,直接刺激了汇率衍生产品市场需求的不断上升,但境内外汇衍生品市场却面临避险工具较少且发展不成熟的尴尬。因此,中国应在现有人民币期权交易的基础上,进一步完善期权定价机制,并逐步放宽对交易主体等限制,推动境内人民币期权交易向成熟发展,同时加快推进人民币外汇期货等人民币衍生产品的开发与交易。

第二,进一步发展DF市场,发挥价格发现功能。由于当下NDF仍然处于定价中心,DF能否扭转这个局面,防止定价权旁落,很大程度上取决于DF市场的发展程度与规模。虽然DF市场在2006年之后获得了较快发展,但与NDF市场相比仍显不足。在DF市场发展仍不成熟的情况下,监管当局不仅应当坚持关闭NDF,目前更应该通过减少对DF市场的外汇管制,逐步放开市场准入,培育市场主体并提高流动性,切实推动DF市场的进一步发展,最终促进人民币汇率的价格发现,夺取人民币汇率定价权。

第三,发挥汇率浮动幅度的政策效用。通过实证结果可知,当SPOT市场浮动幅度降低时,将直接削弱其与远期外汇市场之间的天然联系,也就减少了市场之间的联动风险;而央行在金融危机时主动收窄波动幅度的做法表明,在当今世界经济复杂多变、中国汇率制度改革仍在逐步推进的背景下,汇率浮动幅度的扩大或缩小不仅可以作为促进汇率市场化改革的一项重要工具,同时也可以成为在面对如金融危机这种极端情况下避免汇率急剧波动对中国经济造成动荡的临时性政策。只要有效发挥这个工具的政策效用,势必有利于中国人民币汇率市场化改革的平稳推进。

[1]李晓峰,陈华.人民币即期汇率市场与境外衍生市场之间的信息流动关系研究[J].金融研究,2008(5).

[2]刘远红.外币汇率的决定因素——变动数学模型与广场协议[J].湖北大学学报(自然科学版),2009(3).

[3]Fung,H.,Leung,W.K.,and ZHU J.,2004.Non -Deliverable Forward Market for Chinese RMB:A First Look,China Economic Review,Vol.15,No.3:348-352.

[4]Ma G.,Ho C.,and McCauley R.N.,2004.The Markets for Non-Deliverable Forwards in Asian Currencies,BIS Quarterly Review,No.6:81-94.

[5]Funke M.,and Gronwald M.,2008.The Undisclosed Renminbi Basket:Are the Markets Telling Us Something about Where the Renminbi-US Dollar Exchange Rate is Going?The World Economy,Vol.31,No.12:1581-1598.

[6]Colavecchio R.,and Funke M.,2008.Volatility Transmissions between Renminbi and Asia-Pacific on-shore and off-shore U.S.Dollar Futures,China Economic Review,Vol.19,No.4:635-648.

[7]黄学军,吴冲锋.离岸人民币非交割远期与境内即期汇率价格的互动:改革前后[J].金融研究,2006(11).

[8]代幼渝,杨莹.人民币境外NDF汇率、境内远期汇率与即期汇率的关系的实证研究[J].国际金融研究,2007(10).

[9]奚君羊,张小燕.人民币即期汇率与无本金交割远期汇率的关联性分析[J].上海经济研究,2009(3).

[10]李宪铎,黄昌利.人民币即期汇率与NDF的关联性:对NDF限制政策的实证研究[J].中央财经大学学报,2008(12).

[11]徐剑刚,李治国,张晓蓉.人民币NDF与即期汇率的动态关联性研究[J].财经研究,2007(9).

[12]陈蓉,郑振龙,龚继海.中国应开放人民币NDF市场吗?——基于人民币和韩圆的对比研究[J].国际金融研究,2009(6).

[13]潘慧峰,郑建明,范言慧.境内外人民币远期市场定价权归属问题研究[J].中国软科学,2009(9).

[14]严敏,巴曙松.境内外人民币远期市场间联动与定价权归属:实证检验与政策启示[J].经济科学,2010(1).

[15]胡再勇.人民币境外衍生市场与境内即期市场间的信息流动关系研究[J].金融理论与实践,2011(3).

[16]严敏,巴曙松.人民币即期汇率与境内外远期汇率动态关联——NDF监管政策出台之后[J].财经研究,2010(2).

[17]Hamao,Y.,R.W.Masulis,and V.Ng.,1990.Correlations in Price Changes and Volatility across International Stock Markets,Review of Financial Studies,Vol.3,No.2:281 -307.

[18]Patton A.J.,2006.Modeling Asymmetric Exchange Rate Dependence,International Economic Review,Vol.47,No.2:527-556.