企业社会责任信息披露质量影响因素的实证分析

2014-12-23彭雯,肖翔,蓝茜

彭 雯,肖 翔,蓝 茜

(北京交通大学 经济管理学院,北京 100044)

一、引言

从富士康员工跳楼、“皮鞋胶囊”到大连福佳大化PX项目事件,近几年来,员工权益被压榨、食品安全得不到保障、环境污染等问题频频发生,不仅让公众对企业社会责任的履行产生质疑,也使得人们对企业社会责任信息披露和披露的质量水平越来越关注。截至2012年4月30日,我国A股上市公司中586家公司发布社会责任报告共592份,较上年同期的531份增长了11.49%,上市公司社会责任报告发布数量稳步上升,社会责任信息成为企业利益相关者经济决策的重要信息来源。但企业社会责任信息披露目前处于自愿披露的初级阶段,国家缺少这方面的强制要求,信息披露水平参差不齐,这使得我国一些企业责任意识淡薄,在国际经济竞争中处于劣势。因此,企业不仅要履行好社会责任,披露高质量的社会责任报告成为企业长远发展的又一迫切要求。

在社会责任信息披露开始引起各方关注并且快速发展的背景下,规范我国企业社会责任报告成为企业监管领域的当务之急,而认识企业社会责任信息披露质量的影响因素是要解决的首要问题。那么最近几年我国社会责任报告的发展和信息披露质量是否更具规律可循?因此利用最新的数据分析社会责任信息披露的质量规律具有十分重要的实际意义,并且对我国社会责任报告理论的认识也具有增量价值。

二、理论分析与研究假设

(一)文献综述

国内外学者发现一些对公司社会责任信息质量有着显著影响的外部因素,如外部压力集团,法律法规,经济、文化和社会环境,治理环境等,更多的是内部因素的影响。影响公司社会责任信息报告质量的内在因素一般分为公司特征(如公司规模、财务绩效等)和公司治理(如股权结构、董事会结构等)。沈洪涛(2007)通过对石化塑胶行业上市公司的研究,得出了盈利能力与社会责任信息披露正相关的结论。Simon Knox等(2005)发现社会责任报告与公司规模有显著相关性[1],国内学者蒋耀超(2010)、傅文清(2009)、马连福和赵颖(2007)、李正(2006)也发现社会责任信息披露水平与公司规模正相关。Jenkins和Yakovleva(2006)发现,行业性质对社会责任信息报告质量具有显著影响,重污染行业与其他行业相比,迅速披露的环保等信息更多、更广。[2]李正(2 006)、马连福和赵颖(2007)也发现重污染企业和其他企业相比,会倾向于披露更多的社会责任信息。[3]Roberts(1992)研究证实,公司的负债水平影响企业社会责任信息披露质量。[4]吕立伟(2006)研究发现董事会规模结构是公司社会责任信息披露质量的影响因素。[5]Nazli和Ghazal(2007)以马来西亚上市公司为研究对象,发现国家持股数与社会责任信息质量正相关,公司内部董事的持股数与社会责任信息质量负相关。[6]

已有研究成果发现社会责任报告受公司外部和内部诸多因素的影响,但以往研究对社会责任报告披露水平的度量各异,没有权威的标准,影响因素的度量也各不相同,制约了研究的深入开展,也使得研究结果出现一些差异。本文将在这些方面进行改进和优化。

(二)研究假设

1.企业规模与社会责任信息质量

McWilliams等人(2000)及Mc Guire等人(1998)的研究结果显示,不同大小的公司,其社会表现也有着明显的差异,因此公司规模是不能被忽视的影响因素之一。从可利用和分配的资源来说,大公司相较小公司具备更多的优势,也因此具备实力,可能更多地履行社会责任。因此,本文提出假设:

假设1:企业社会责任信息披露质量与公司规模正相关。

2.企业成长性与社会责任信息质量

成长性好的公司,一般具有良好的治理结构、资产质量以及更完善的内部控制等特征,否则,公司不可能在激烈的市场竞争中取得较快的成长。而衡量公司成长性的一个指标就是总资产增长率,总资产增长率越高,表明企业一定时期内资产经营规模扩张的速度越快,成长性越好,越有实力履行社会责任。因此,本文提出假设:

假设2:企业社会责任信息披露质量与公司成长性正相关。

3.企业负债程度与社会责任信息质量

企业的财务状况越好,由于信号传递发挥着作用,就更愿意披露更多的企业社会责任信息,因为向社会公众表明自身是具有社会责任感的公司能够提高公众对企业的认同Roberts R.W.(1992)。企业负债的程度越高,财务风险较大,管理者在决策中就必须寻求一个最优资本结构,以便实现企业价值最大化,可能足够的资金和精力投入到社会责任的履行中来。因此,本文提出假设:

假设3:企业社会责任信息披露质量与公司负债程度负相关。

4.企业盈利能力与社会责任信息质量

国外早期的诸多研究发现企业社会责任信息披露质量与企业盈利能力呈现一定的相关关系;国内的研究中,也产生了一致的研究结果,如沈洪涛和杨熠(2006)以1999~2004年深沪两市包括石油、化学、塑胶、塑料业等行业在内的655家上市公司为样本发现盈利能力高的上市公司愿意披露更多的社会责任信息。[7]可以推断:具备较高盈利能力的公司可能承担更多的社会责任,同时为了将自身与社会责任承担少或不履行社会责任的公司区别开来,这些公司主动披露高质量的社会责任信息。因此,本文提出假设:

假设4:企业社会责任信息披露质量与企业盈利能力正相关。

5.企业市场价值与社会责任信息质量

现实中,企业用于承担相应的社会责任,努力提高披露水平,将有利于塑造良好的企业形象,进而赢得利益相关者们的信赖,以获得更长久、稳定的收益,从而提升市场价值。在选择衡量企业市场价值的方法时,考虑到贴现现金流量法中预测未来现金流量可能存在较大的主观性和不确定性,股票价格法中股价可能因很多因素的影响而波动,同时参考众多国内外学者,如曹兵(2011)[8]、李正(2006)、[9]Guenster(2005)等,都采用此法衡量企业市场价值,因此本文选择托宾Q值来衡量企业市场价值,并提出假设:

假设5:企业社会责任信息披露质量与企业市场价值正相关。

三、研究设计

(一)样本选择与数据来源

本研究选取了2011年在上海和深圳上市交易A股公司作为研究对象,剔除了:①ST、PT公司;②金融保险行业的上市公司;③研究数据不完整的上市公司。财务数据均来源于国泰安CSMAR数据库,社会责任信息披露的数据都来源于“润灵公益事业咨询”《2011A股上市公司社会责任报告蓝皮书》,润灵环球责任评级(RKS)是中国企业社会责任权威第三方评级机构,致力于为责任投资(SRI)者、责任消费者及社会公众提供客观科学的企业责任评级信息。2011年518家上市公司被打分评级,筛选后得到396家样本。

(二)研究变量

本文研究的对象是2011年度A股上市公司社会责任报告披露质量的影响因素,故将“润灵”对2011年A股上市公司社会责任报告的评级总分及4个维度打分作为被解释变量,分别建立五个模型,根据上述假设选取公司规模、总资产增长率、权益乘数、资产报酬率以及托宾Q值作为解释变量。

1.被解释变量

被解释变量为企业社会责任信息披露的质量水平(CSR)。社会责任信息披露的质量水平是一个难以度量的指标,以前许多学者的研究大多通过内容分析法对企业社会责任的信息披露打分评估来度量。该方法虽然历史悠久但主观性较强,并且不同研究者之间的打分数据没有横向可比性。近年来一些社会评级机构对社会责任质量的度量做出了贡献。本文采用“润灵公益事业咨询(RLCCW)”2011年11月18日对外发布的《2011A股上市公司社会责任报告蓝皮书》中对社会责任报告的评分。该评价体系从整体性(M)、内容性(C)、技术性(Technique)、行业性(I)四个零级指标对企业社会责任报告质量的四个维度进行打分评价,最后得出总分(S值),S值则代表了社会责任报告的综合整体综合质量水平。

2.解释变量

综合相关研究的变量选取,本文选取了企业期末总资产的自然对数作为公司规模(SIZE),总资产增长率(TA)代表公司成长性,权益乘数(EM)代表公司负债程度,资产报酬率(RTAR)代表盈利能力,托宾Q值代表公司的市场价值。本文研究变量的选取及定义见表1。

表1 变量一览表

(三)模型设计

本文主要研究上市公司的社会责任质量水平(CSR),具体包括社会责任信息披露综合质量水平(S值),以及四个维度整体性(M值)、内容性(C值)、技术性(T值)及行业性(I值),因此,构建基本模型如下:

S(M,C,T,I)=β0+β1SIZE+β2TA+β3EM+β4RTAR+β5TQ+ε

四、实证结果分析

本文按照上述的多元回归模型,将公司社会责任报告质量评分及其四个维度与各个变量采用普通最小二乘法进行回归拟合4。

(二)描述性统计分析

根据样本公司2011年社会责任信息披露水平的统计特征,这396家企业社会责任报告处于中下水平,报告披露水平不高,报告水平差异也较大。总分值(S值)满分为100分,但是统计显示S值最小值为16.12,最大值为80.29,均值为34.2176,均值对应的社会责任报告评级为B级。整体性指标(M值)满分为30分,最小值为3.28,最大值为26.83,均值为10.5577。内容性指标(C值)方面,满分为45分,最高达到满分值的78.76%,最差为10.84%,均值为15.5958。从M值与C值的特征可看出,公司社会责任的披露还缺乏整体性和充分性,框架结构不够规范、内容覆盖不够全面。从技术性(T值)方面来看,满分为15分,最小值为3.97,最大值为17.65,均值为6.9758,说明我国现阶段社会责任报告编制技术还有待成熟。另外,行业性(I值)满分为10分,综合业与其他制造业无行业性指标评价,故最小值为0分,最大值为4.37,均值为1.0568。

(二)相关性分析

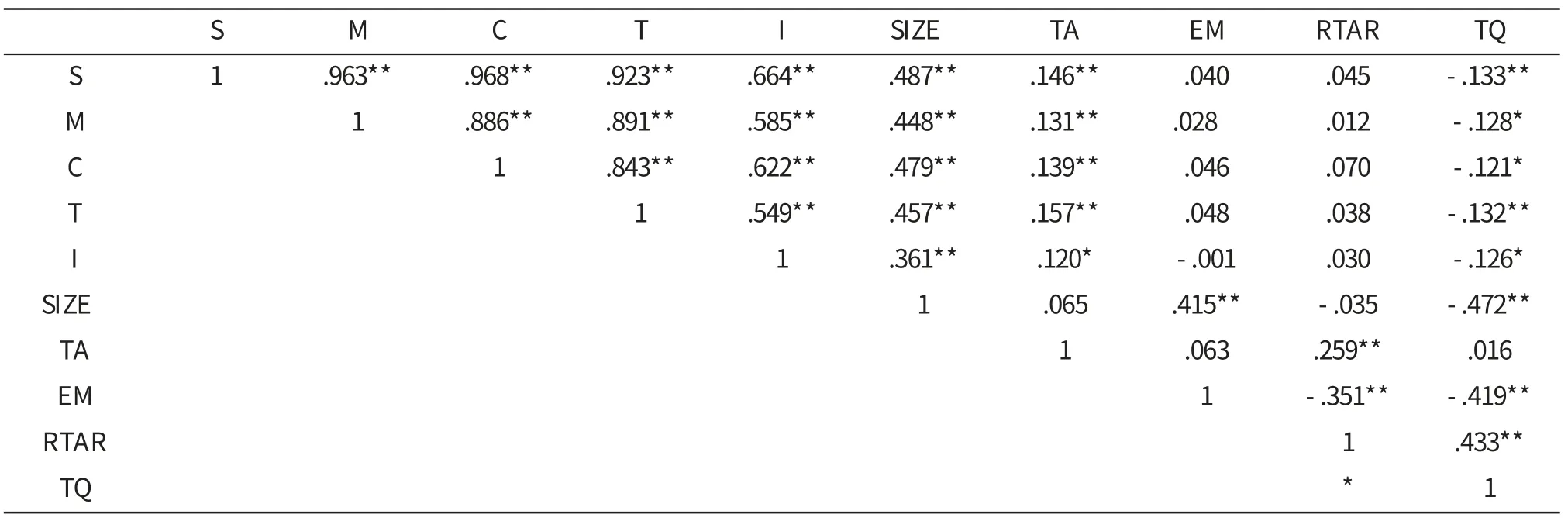

表2是社会责任信息报告评级总分及4个质量级指标和5个影响指标的Pearson相关系数矩阵。可以看出,公司规模、公司成长性以及公司市场价值三个指标与5个值均成正相关,且在0.01的水平上显著,表现出较高的相关性,分别与假设1、假设2和假设5预期相符。相比之下,权益乘数及资产报酬率的相关性不显著。各解释变量之间的相关系数较小,处于-0.472与0.433之间,因此可以认为自变量之间基本不存在多重共线性,可以全部纳入模型中作多元回归分析。

表2 变量之间的Pearson相关系数

(三)多元回归分析

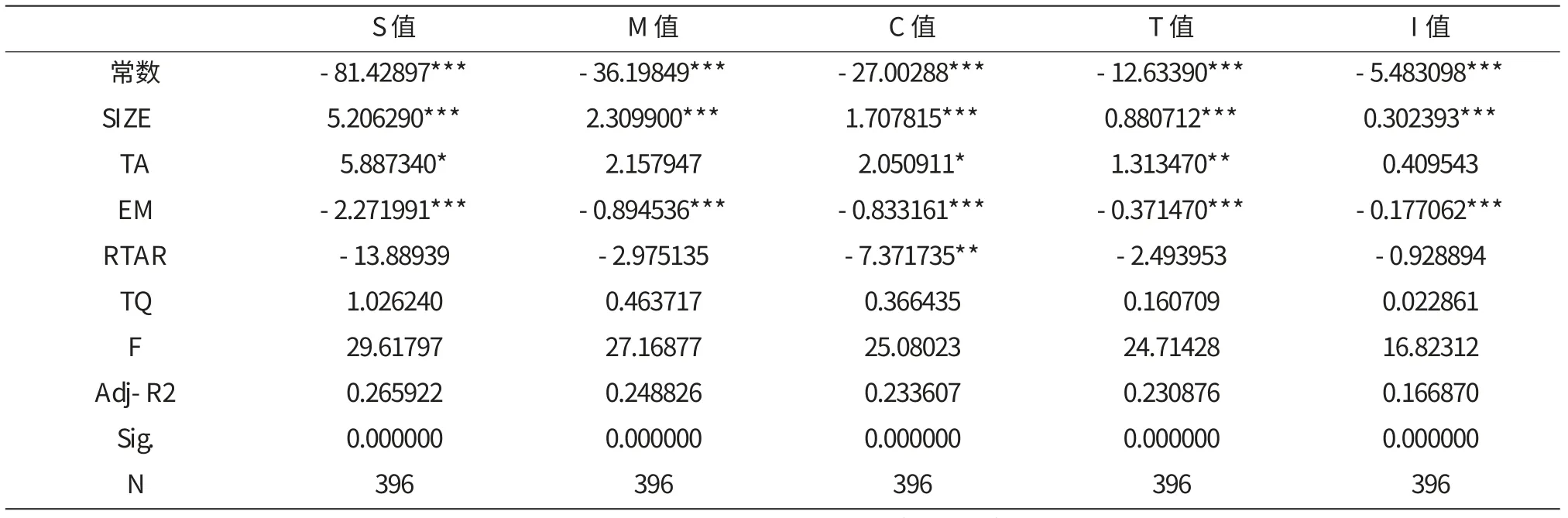

表3显示的是多元回归分析结果,可以看出五个回归模型的F值分别为29.61797、27.16877、25.08023、24.71428、16.82312,P值均为0.000,因此回归模型在1%的显著性水平上均通过了检验。

表3 多元回归分析结果

结果表明:①公司规模SIZE的系数为正,且在1%的水平上显著,说明社会责任信息披露质量随着公司规模的增加而提高,假设1得到了支持,这与姜虹等(2010)的研究结果一致。因为大规模的公司更可能受到政府、媒体以及其他社会团体和公众的关注,就更加可能提供高社会责任信息质量,以证明自身具有高度的社会责任感。②总资产增长率TA的系数为正,且在10%的水平上显著,假设2得到验证。说明成长性高的公司倾向于提供高社会责任信息质量。这是因为,企业通过合理分配利用自身拥有的资源获得价值增值,从而促进其未来发展能力的提升。③EM(权益乘数)的系数为负,且在1%的水平上显著,假设3得到验证,说明企业社会责任信息质量与负债水平负相关。从我国的现实情况看,负债比率越高的企业,一般都是企业财务状况较差,因而企业的全面社会责任履行会受到不利影响,社会责任信息披露质量自然得不到保障。④资产报酬率RTAR的系数为负,但统计结果不显著,说明资产报酬率与社会责任报告的质量水平没有显著的相关关系。这可能由于部分企业对利润的追逐会导致社会责任意识不强,社会责任信息披露流于形式,正如Bragdo(1972)、Cowen(1987)、Bannon(1997)通过各自的研究得出的结论一样,由于盈利目的与履行社会责任在某种程度上存在矛盾,对社会责任的履行必然会产生一定的成本,因此企业可能会逃避社会责任,其信息披露也会受到影响。⑤企业市场价值TQ的系数为正,但统计结果不显著,说明企业市场价值与社会责任报告的质量水平不存在显著的相关关系。这可能是由于市场价值的确定受到市场条件等多方面影响,导致其对社会责任信息报告的影响并不显著。

五、研究结论

随着越来越多的企业单独披露社会责任报告,社会责任报告成为除财务报告外,企业利益相关者了解企业的另一个重要信息来源。但目前企业社会责任报告没有法定的强制审计要求,因此研究企业社会责任信息质量具有十分重要的现实意义。本文研究发现公司规模大小是影响社会责任信息质量的一个主要因素,同时,良好的财务状况会进一步提高企业披露社会责任信息的水平,相反,公司的负债越多,社会责任信息的披露质量越低。另外,财务绩效高低并不是企业提供高社会责任信息质量的因素,这表明我国确实存在盈利能力与承担社会责任的矛盾,同时市场价值高的企业,并不一定会提供质量更好的社会责任信息报告。总之,企业应该进一步披露社会责任信息,提高披露质量,为企业利益相关者的决策提供重要的参考作用。

[1]Simon Knox,Stan Maklan,Paul French.Corporate Social Responsibility:Exploring Stakeholder Relationships and Programmed Reporting across Leading FTSE Companies.Journal of Business Ethics,2005,61:7~28.

[2]JenkinsH,Yakovleva N.Corporate social responsibility in the mining industry:Exploring trends in socialand environmentaldisclosure。Journal of Cleaner Production,2006,14(3-4):271-284

[3]马连福,赵颖.上市公司社会责任信息披露影响因素研究[J].证券市场导报,2007(3):4~9.

[4]Roberts RW.Deteraminants of corporate social responsibility disclosure:an application of stakeholder theory.Accounting,Organizations and Society,1992,17(6):595~612.

[5]吕立伟.企业税收保值信息披露与社会责任履行的实证分析[J].财会通讯(学术版),2006(8):199~125.

[6]Nazli A,Mohd Ghazali.Ownership structure and corporate Social responsibility disclousure:Some Malaysian evidence.Corporate Governance,2007,7(3):23~29.

[7]沈洪涛.公司社会责任信息披露的价值相关性研究——来自我国上市公司的经验证据[J].财会通讯,2006(13):26~32.

[8]曹兵.我国上市公司企业社会责任会计信息披露价值相关性研究[J].经济研究导刊,2011(20):133~134.

[9]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006(2):77~83.