基于XBRL的高校会计信息化课程体系设置研究

2014-12-21周喜

周 喜

(湖南商学院,会计学院,湖南长沙410205)

一、引言

随着虚拟企业、网络财务和电子商务的发展,会计环境也发生了较大的变化,特别是近年来,具有众多优势的XBRL技术在财务信息处理中的推广及应用,要求财务处理与其他业务处理有更高的灵活性、协同性和集成性。目前,全球有美国、澳大利亚、日本、英国等近20个国家自愿或强制使用XBRL。在我国,上海证券交易所和深圳证券交易所已选取部分上市公司进行XBRL的应用试点。XBRL技术的全面应用对我国会计职业界及高校会计人才培养带来巨大的挑战,主要表现为:会计人员应掌握XBRL的基本原理和分类标准;会计人员应可建立和维护XBRL信息报告系统;会计人员应可使用软件工具对XBRL格式的财务报告信息进行分析和再利用等等综合能力。为了针对国内会计从业人员几乎没有XBRL知识的背景状况,在国内大学,特别是会计信息化专业必须开设XBRL的课程,以满足社会发展对人才的要求。所以,为了提升会计信息化课程的教学水平和人才培养质量,如何将XBRL知识深度融合到会计信息化课程教学中去已迫在眉睫。笔者通过对会计信息化课程的结构、目标、教材与教师等问题进一步分析研究,改进及构建结构合理、内容充实、层次明晰、目标明确的会计信息化课程体系。

二、高校会计信息化课程的现状

1.教学目标不明确,未能达到会计信息化的课程培养目标

高校会计信息化本科教学目标是将学生培养成能适应信息化环境的会计应用人才,毕业生应在掌握管理理论和信息技术的基础上,熟悉会计信息系统设计和会计信息化业务流程,并能胜任新信息化环境下的会计工作。目前,部分高校却对企业信息化的认识不足,导致会计信息化人才的培养目标模糊,培养方向迷茫及会计信息化课程设置混乱等情况。如此环境下培养出来的会计信息化专业的毕业生与社会需求存在一定偏差,导致企业难以找到适合的信息化人才,甚至出现高校会计信息化大学毕业生参加工作后,对于“上市公司会计人员通过XBRL软件来完成XBRL文档并上传”和“在加载的XBRL文档分类中分析公司的XML格式财务报表”等这些操作应用较为棘手的情况。面对新信息技术带来的许多管理新理念,高校应调整教学目标,培养出适应企业信息化的需求。

2.课程结构不合理,实践教学应加开XBRL实例分析实验

近年我国XBRL相关的标准以出台后,XBRL务实发展较快。虽然我国有部分财会类高校对XBRL进行研究,但高校开设XBRL课程较少,而开设XBRL实例分析实验课程就几乎寥寥无几了。高校培养的学生对XBRL知识不了解,接触XBRL财务报告与XBRL实例操作与分析就更少了。所以,高校开设XBRL相关课程已迫在眉睫。

3.课程教材内容陈旧单一,均未涉及XBRL内容

高校教材的内容都存在滞后的情况,各专业课程及实践环节的教材都应紧跟时代,选择最新出版的教材。而教师作为教材编写者,也应将XBRL及云计算等前言知识加入到相对应的理论知识点和实验操作中,加强学科前沿理论教育,让学生了解并掌握本专业的前沿知识。

4.会计信息化师资队伍缺乏且素质有待提高

会计信息化师资队伍存在两个问题,一是整体实践动手能力不强,“双师型”教师严重匮乏。高校在引进教师时的途径单一,重学历轻实践现象严重。绝大部分的教师都是从学校到学校,他们是“理论的巨人,实践的矮人”,他们缺乏实践经验,如指导学生从事会计信息化实验课程就缺乏真实性和权威性。二是掌握和精通XBRL知识的复合型会计信息化教师较少。XBRL分类标准的应用及推广也属于较前沿的事项,高校能掌握和精通XBRL知识的复合型教师较少。教师学习XBRL知识主要通过自学和专题培训这两个途径,后者一般学校在时间上、经费上和组织上都没有相应的安排和保证,所以,教师为学习、掌握和精通前沿学术内容只能通过自学去完成,对于那些主动性学习不强的教师来说,他们的素质将直接影响到师资队伍的整体水平。

三、构建基于XBRL 的会计信息化课程体系

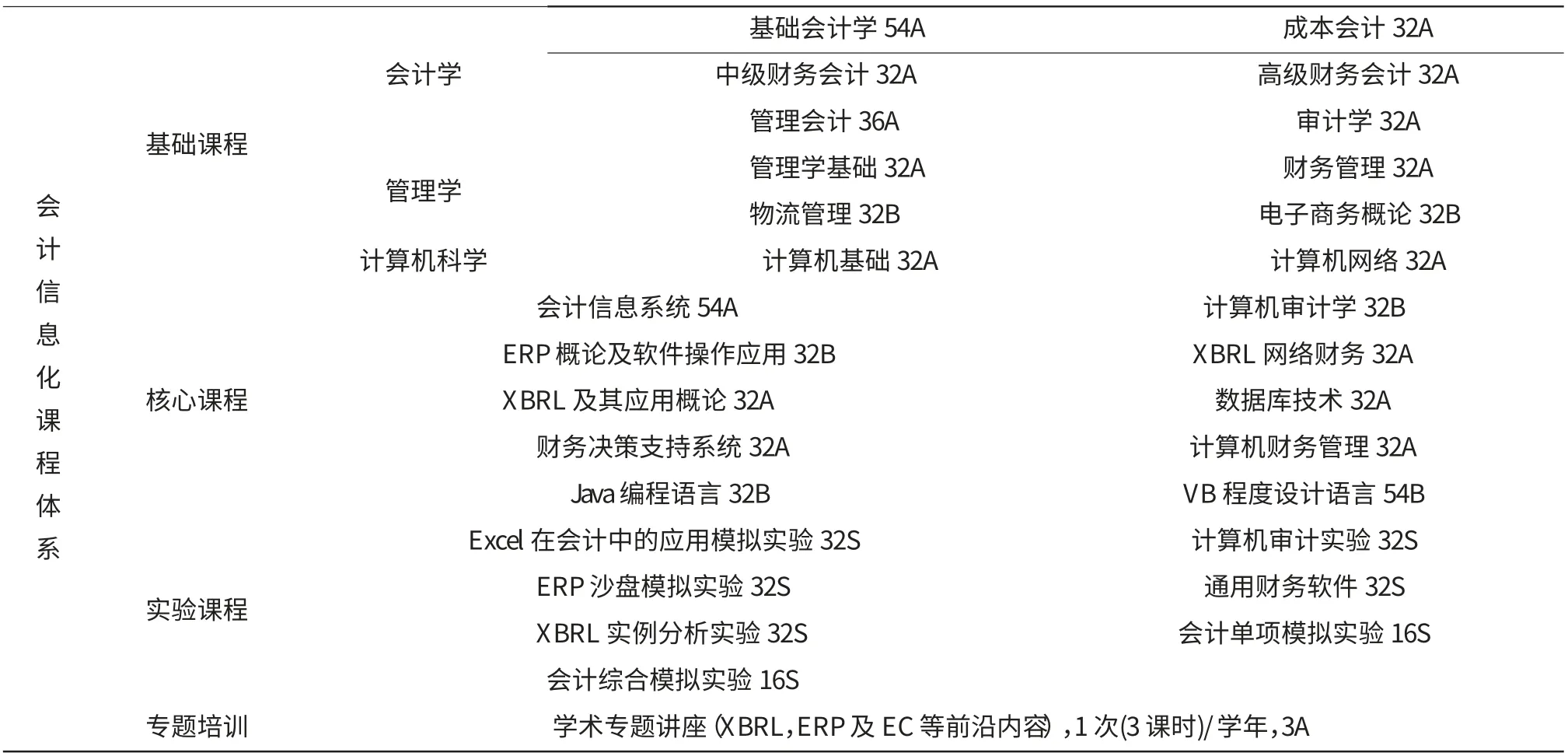

高校建立完善的会计信息化课程体系,有利于满足社会发展对人才的需求,解决我国此类人才匮乏的问题;有利于提升会计信息化专业的教学水平;有利于我国XBRL的推广与扩散。会计信息化专业课程设置一般包含四个部分:基础课程(会计学、管理学、计算机学科)、核心课程、实验课程以及专题培训。本文将从课程体系基本结构(在核心课程中加入《XBRL网络财务》、《XBRL及其应用概论》,在实验课程中加入《XBRL实例分析实验》等)、课程时间安排及体系建议三个方面详细分析,并构建基于XBRL的高校会计信息化课程体系。

注:A为必修课,B为限选课,S为实践环节,学时安排如上所示。

1.课程体系基本结构

《XBRL及其应用概论》:本课程作为专业选修课或必修课来开设,课题主要介绍XBRL的基本概念、技术原理、通用分类标准,以及大量的应用XBRL解决商业问题的案例;《XBRL网络财务》:掌握编制和转换XBRL格式的财务报表,熟练操作XBRL财务软件进行实例分析,提供决策信息;《计算机基础》:了解计算机的工作原理,了解操作系统基础知识,熟悉Micsoft的Word、Excel、PPT,Access四大办公软件的基本操作;《计算机网络》:会计信息化要求在网络环境下的终端们能处理会计业务,同学可通过此门课程了解网络设备的安装、连接、设置以及日常的简单维护,也为学习《通用财务软件》中涉及的服务器及终端的连接及建账打下基础;《数据库技术》:了解数据库及数据结构的相关知识,熟悉数据库操作语言的具体应用,掌握如何正确使用数据库中的数据,如何将会计业务数据转化为规范的数据库设计,为学习会计信息系统打下基础;《会计单项模拟实验》:熟悉手工环境下的会计业务流程;会计综合模拟实验:使用财务软件完企业一个会计年度的业务处理流程;《会计信息系统》(计算机会计学):介绍会计信息系统的基础知识,以及如何分析、设计和开发一个会计信息系统,要求学生掌握会计处理的数据流程和存储方式,能向软件开发人员进行有效的交流,并能阐述本企业会计处理的要求;《通用财务软件》:掌握国内外具有代表性的财务软件(如SAP、用友或金碟)的基本操作,包括建账和基础设置、日常业务处理、期末业务处理和会计报表处理等。培养学生通过学习对计算机处理会计业务有感性认识,可与所学的会计知识进行比较,了解手工与其之间处理流程的差异;《Visual Basic程度设计语言》:为《Excel在会计中的应用》及《计算机财务管理》等相关课程的宏(Vba编程语言)实现操作处理自动化打好基础;《计算机财务管理》:通过Excel平台建各类财务模型,提供决策信息;《Excel在会计中的应用》:借助Micsoft Excel平台建立各种分析、预测模型来解决日常会计和财务管理工作中的问题,为决策提供信息支持。如学校教师具备较高的计算机编程水平,可将此课程内容更改为“借助Micsoft Excel平台和VBA开发会计核算软件,帮助中小企业解决日常账务处理问题”,避免此课程与《计算机财务管理》中部分内容的重复;《计算机审计》:介绍信息化条件下审计的新特点、信息化的内部控制理论及案例和审计软件的设计原理,学生应掌握计算机审计软件的操作。

2.课程时间安排

第一学期:计算机基础32A、基础会计学54A、管理学基础32A;第二学期:财务管理32A、计算机网络32A、数据库技术32A、、电子商务概论32B;第三学期:中级财务会计32A、XBRL及其应用概论32A、VB程度设计语言54B、物流管理32B;第四学期:管理会计36A、财务决策支持系统32A、Java编程语言32B、会计单项模拟实验16S、学术专题讲座;第五学期:会计信息系统54A、ERP概论及软件操作应用32B、通用财务软件32S、ERP沙盘模拟实验32S、成本会计32A;第六学期:高级财务会计32A、审计学32A、会计综合模拟实验16S、XBRL网络财务32A、学术专题讲座;第七学期:计算机审计学32B、计算机财务管理32A、Excel在会计中的应用模拟实验32S、计算机审计实验32S、XBRL实例分析实验32S。

3.课程体系设置中的几点建议

(1)会计信息化专业开设的计算机基础、数据库技术、VB程序设计语言和XBRL及其应用概论等课程一般不是由会计学院教务办安排,是学校统一安排,由计算机学院的老师授课。这些教师并不清楚会计专业的相关知识,也不清楚学生应具体需要掌握哪些技能,而由于学生是刚刚涉入一个新的领域,往往也不清楚这些课程在信息化体系中的地位和作用,使其与会计信息化其他专业课程缺乏相关基础,影响该专业体系知识学习的效果。学校应安排懂会计的计算机专业老师讲授计算机类公共课程,安排懂信息技术的会计老师讲授会计信息化专业课程。

(2)XBRL实例分析实验课程及其他会计信息化实践课程的课时量毕竟有限,不足以满足学生学习的需求。学生想要在管理信息系统或软件工程技术上有进一步的切身体会,必须在实验中心,在指导老师的指导下,参与一个或多个项目或课题的学习及研究,在系统分析、系统设计、系统应用和信息管理等各方面,全面体会和掌握会计信息系统的知识。

(3)包含XBRL内容的企业信息化、会计信息化、财务信息化、云计算和电子商务等前沿知识的专题讲座及交流会可构建在硕士研究生及博士研究生课程考核中(第一学期与第三学期各安排1次),本科阶段的适当选择1-2次培训(第四学期与第六学期),其他层次可不选。

(4)基础类课程及实践环节都应将XBRL及云计算等前言知识加入到相对应的理论知识点或操作内容里,让学生了解并掌握本专业的前沿知识。特别是会计类基础课程的教师应将XBRL融入所讲授课程的相应章节。

(5)会计信息化的核心课程必须选择掌握信息化技术的会计专业教师来任教。高校教师应主持或参与XBRL相关系教材编写,如《XBRL及其应用概论》、《XBRL网络财务》、《XBRL实验课程教学大纲》、《XBRL实验指导手册》和《XBRL实验报告书》等。

(6)学校应要求学生的学年论文题目和毕业论文题目需统一。鼓励学生研究较新的,较前沿的内容,从撰写学年论文到毕业论文及论文答辩,近两年的时间对同一课题进行深入地学习和研究,培养学生良好的学习习惯。

(7)课程考核是教学过程中最后一个重要的环节,不仅仅是检测学生课程学习效果,更体现出学校的办学能力和课程建设体系水平高低,也是社会对学校培养人才质量评价的重要指标。在基于XBRL的会计信息化课程体系中,可通过增加考核频率,课程考核与学分相联系,开卷与闭卷相结合,笔试与上机相结合,平时成绩和期末成绩相结合,学年论文与毕业论文相关联等灵活的考核方式完善高校会计信息化课程考核机制,最终达到“考核主体互动化、考核内容层次化、考核方式综合化、课程考核全程化、考核方式多样化和考核评价公开化”的目的。

高校根据自身的优势与特点,合理地、分层次地安排好基于XBRL的会计信息化课程的设置相关问题,才能培养出懂XBRL知识,又能独立规划、设计和领导实施会计信息化系统的中高级会计信息化人才。

四、结束语

信息化关系到一个国家的核心竞争和发展速度水平,XBRL的推广将为财务报告及相关信息提供极大的便利。2011年1月1日,财政部发布了《企业会计准则通用分类标准》,这意味着我国进入XBRL的推广应用阶段。这都要求我们的学生要树立国际化的战略理念,要懂会计、经济、管理和计算机及网络技术等专业知识。基于XBRL的复合型会计信息化人才培养尤为重要,培养高素质、国际化的会计信息化人才是信息社会发展的客观要求,也是现在会计信息化人才必备的要求。高校会计信息化专业课程体系以核心类课程为中心,以基础类课程与实验类课程为基础,构建由《会计信息系统》、《计算机财务管理》、《ERP概论及软件操作应用》、《计算机审计学》、《财务决策支持系统》、《XBRL及其应用概论》和《XBRL网络财务》等课程组成的会计信息化课程体系,将XBRL知识深度融合到会计信息化教育系统中来,符合高校会计信息化的管理人才培养目标,适应培养出现代企业信息化人才的要求,也加速XBRL技术在我国的推广及应用。

[1]余灼萍.会计信息化课程的分层次教学探讨[J].会计之友,2010(4):24-26.

[2]陈旭.会计信息系统原型案例建设[J].重庆工学院学报,2008(7):167-169.

[3]李清.研究生阶段会计电算化课程设置研究[J].中国管理信化,2007(12):7-9.

[4]吴沁红.第九届全国会计信息化年会综述[J].会计研究,2010(7):91-94.

[5]王海洪.我国会计信息化硕博教育状况研究[J].中国管理信息化,2009(12):102-105.

[6]蔡立新.中国会计信息化30年学历教育的理性思考[J].会计之友,2009(11):67-72.

[7]刘晨.会计学本科计算机课程体系系统化设计[J].铜陵学院学报,2007(2):104-106.

[8]郑庆良.会计信息化教学改革探微[J].财会月刊(综合版),2007(5):78-80.

[9]万新焕,等.新编会计信息化教程[M].北京:电子工业出版社,2009:123-150.