战略性新兴产业内的中小企业集群融资产品供给分析

2014-12-21伍佳琦

张 琦,伍佳琦

(湖南商学院财政金融学院,湖南长沙410205)

一、引言

我国的中小企业在1998年经历亚洲金融风暴后,通过相关政策扶持,在增加就业机会、调整产业结构以及提供社会服务等方面发挥巨大的作用,但中小企业资金短缺的问题却一直存在。此后,2008年我国确定了发展战略性新兴产业的七大产业作为恢复发展的重大战略政策,但战略性新兴产业在发展上仍然面临着金融体制有待完善、融资渠道不畅通和金融产品创新较差等等问题。而产业集群就其集群性和互助性的显著特点,可以通过产业集群在地域上的集聚,充分利用集群的信息传递高效性、资源调整灵活性和集群规模递增化的优势。在此背景下,综合分析考虑金融机构针对战略性新兴产业中的中小企业集群融资产品供给现状,提出相应的修正方向和创新策略显得尤为迫切,具有现实意义。

二、金融机构发展的SWOT分析

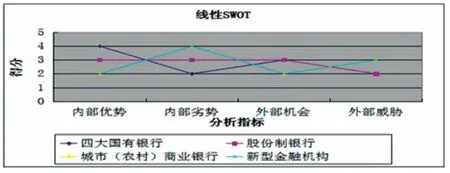

通过金融体制改革和银行业的重组,我国金融体系呈现出金融机构数量减少、裁员力度加大和银行发展大型化的总体趋势,同时加上近几年电子技术和网络银行的高速发展,使得银行的功能转变巨大,服务水平和效率明显提高,也加速了银行通过削减分支机构、并购重组,降低经营成本,扩大销售渠道以及拓宽业务范围的大型化发展趋势。在我国金融机构的现有格局下,通过对主要金融机构进行线性SWOT分析,对内部优势、劣势,外部机会、威胁四大因素进行分析得出图1。

图1 金融机构发展的线性SWOT分析

在内部分析中根据管理经验、资金规模、经营成本、政策因素、网点业务覆盖范围和金融产品创新力度六个主要指标进行评分,在外部分析中根据政策扶持力度、抗风险能力、行业地位、市场占有率以及业务发展速度五个主要指标进行评分,通过图一并且结合金融产品供给实践可以得出:

四大国有商业银行综合评分良好,资产占有率高,规模经济性强,仍旧处于行业主导地位,是行业中公认的领导者,对于中小企业、小微企业支持力度加强,但受到政策因素的限制较大;股份制银行整体情况较为稳定,且随着金融市场的逐步开放与国有银行差距正在不断缩小,并且依托中小企业的发展需求量业务量正逐步加大;城市(农村)商业银行和新型金融机构处于转型时期,建设目标明确,市场发展速度迅猛,民间资本在农村中小金融机构中的合计持股占比达90%,农村商业银行对中小企业的支持作用正日渐明显;新型金融企业其规模大、形式多元化、资金流动多样化等的特点,相比较于银行金融机构而言更具有便捷优势、信息优势、信用优势、成本优势等多种比较优势。同时,投机性投资过多、借贷渠道私人化、流通渠道不畅通、可用资金用途不明等问题的存在也不容忽视。

三、中小企业融资渠道实证分析

(一)基础数据统计分析

针对获得的湖南省中小企业的440份有效问卷,首先进行最基础的统计分析,如表1所示。

由440份问卷统计得出的表1显示的企业员工数据的比例分配可以看出,调查对象大部分都是中小企业,符合我们对目标对象的基本要求。

表1 职工人员比例表

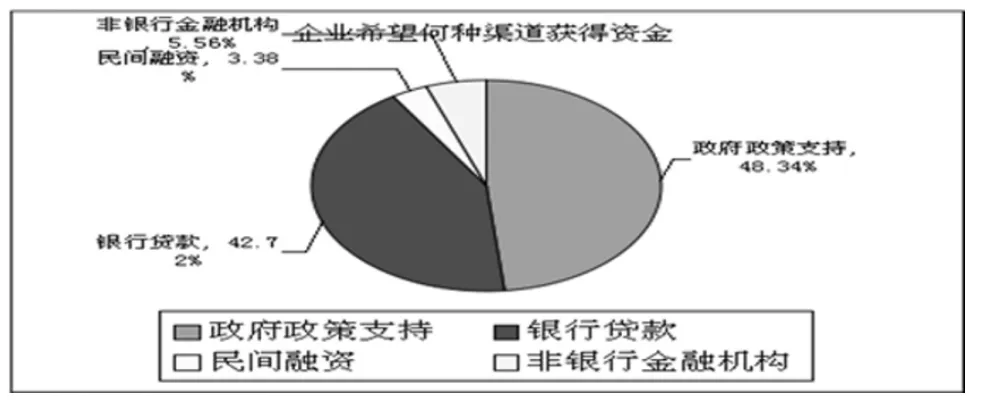

图2 企业资金期望来源比例图

从图2看来,非常明显的发现,目前战略性新兴产业内的中小企业仍然倾向于依靠政府政策支持,希望获得政府的资金扶助,其次就是从银行获得正规金融贷款,但是,在我们的调研中,同样显示,目前中小企业在这两个渠道获得贷款和资金扶持是相当困难的,因此供求关系的不均衡,直接导致了中小企业融资渠道狭窄,融资障碍较大的状态。

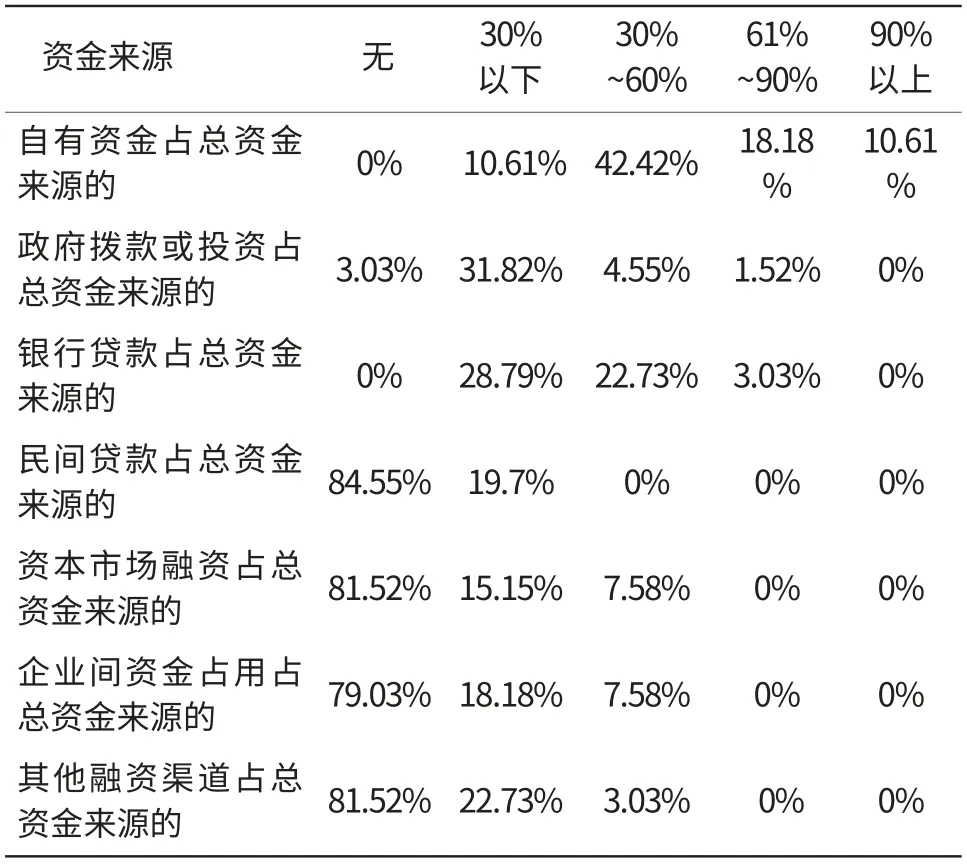

由表2看出银行等金融机构的贷款占比较低,更多的是自有资金好资本市场融资作用更为显著,自有资金占资金总来源的比例较大,有42.42%的企业自有资金占资金总来源的30%~60%,内部融资是大部分企业的主要融资渠道;31.82%的企业政府拨款或投资占资金总来源的30%以下,3.03%是几乎没有的,说明政府资金支持力度不够大;22.73%的企业银行贷款占总资金来源的30%~60%,28.79%是30%以下,说明集群内企业向银行融资较为困难,向民间和资本市场融资就更少,只有7.58%的企业在资本市场融资占总资金的30%~60%。以上数据充分说明企业目前的融资途径主要还是内源融资,外源融资较少,且外源融资途径也较单一,因此要解决企业的融资问题,可以从外源融资途径创新着手。图2中仍旧有48.34%的中小企业表示希望可以得到政府的政策支持,同时希望得到银行贷款的也占到42.72%。可以看出银行等金融机构的贷款需求量很大,但在供给上存在着巨大空缺。

表2 资金来源比例

(二)问卷调研信度分析

首先对问卷进行信度分析检验。根据李克特五点量表的检验方法可以得到问卷的部分的信度较高,效度检验较高。根据相关文献所建议的标准,用以验证各指标的信度和整个量表的总体信度的Cronbach’s Alpha系数在0.6以上表示为合格信度,0.7以上为较高信度,大于0.8表示为高信度。本调研问卷总体信度在0.7以上,因此可以说明调研问卷具有较高信度,即内部一致性较高。

表3 KMO 和Bartlett 的检验

(三)问卷调研效度分析

因素的效度是指一个因素对某项指标信息表达的准确程度,通常采用KMO测量和Bartlett球体进行检验。在本调研问卷数据中,对其的8大类指标进行分析,结果显示KMO值为0.631,Bartlett球体检验结果显著(sig.=0.000),可以知道本问卷数据通过了效度检验,适合做因素分析。再通过因素分析中的主成分因素分析方法,采用Vairmax旋转法后8大类指标共同解释了总变异的74.459%,由此可以说明本调研问卷效度较高。

(四)金融产品供给实证分析

在对问卷数据进行信度分析和效度分析显示具有较高的一致性和较好的效度之后,采用主成分分析的提取方法对调研问卷数据进行分析,表4使用主成分分析所提取的公因子方差所显示出的数据可以看出,本调研问卷数据所进行的因子分析的变量共同度都比较高,可以说明变量中的大部分信息都可以被因子所提取,信息的表达是完整的,因此可以确定因子分析的结果是有效的。

征值大于1,特征值之和占有总的74.459%,因此根据贡献率的判别标准,可以选取前八个因子作为主因子进行因子分析。

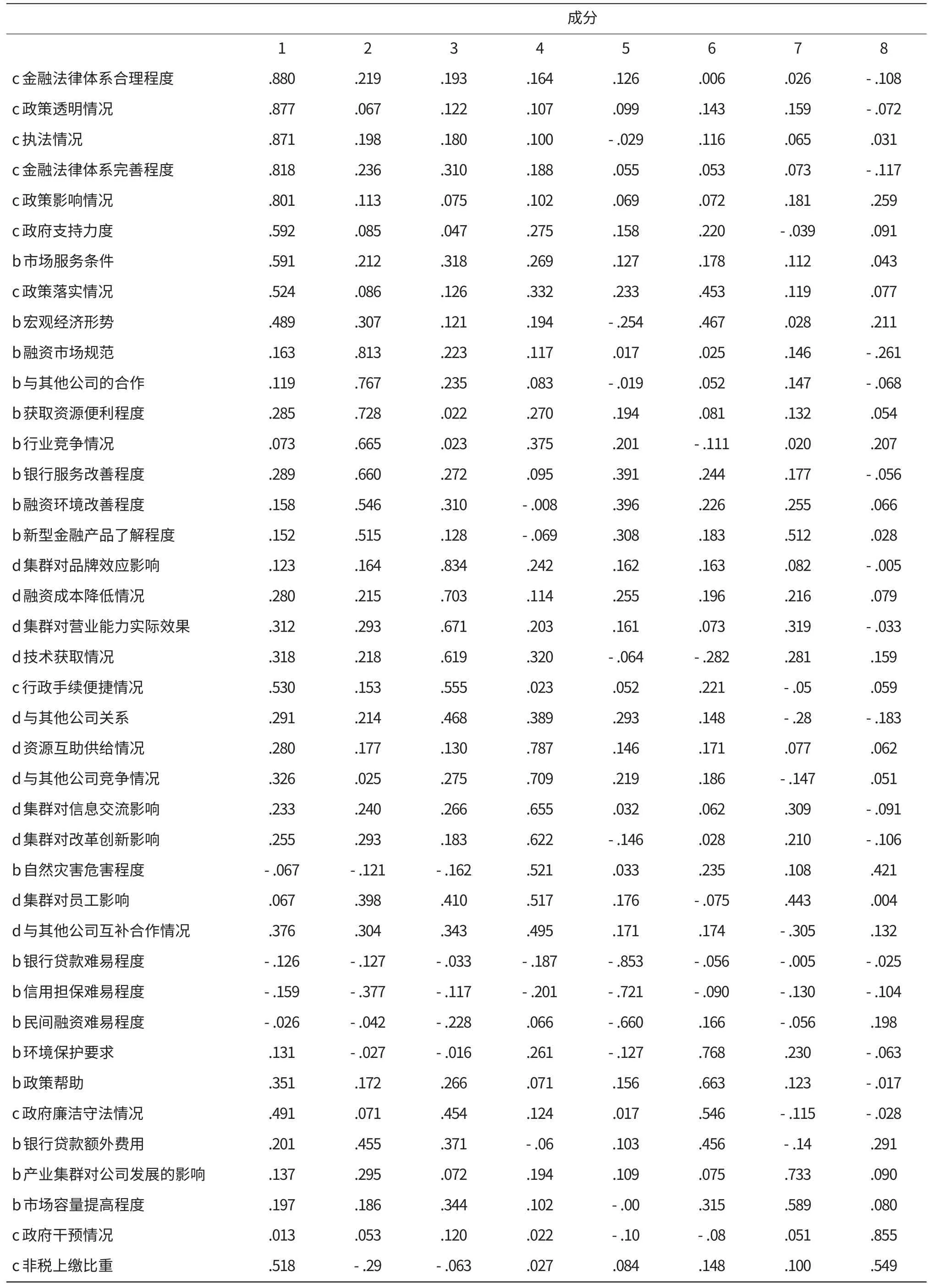

表6在使用Kaiser标准化的正交旋转法对因子载荷值进行旋转之后,使得含有较为完整问卷数据信息的各个因子具有了更加相对明确的含义。金融法律体系合理程度、政策透明情况、执法情况、金融法律体系完善程度、政策影响情况、政府支持力度等九项在因子1的载荷值较大,将因子1命名为政法环境因子;同理可以命名因子2为信息服务因子,因子3命名为集群效应因子,因子4命名为存在关系环境因子,因子5命名为金融融资环境因子等等。

四、融资产品供给实证分析的结论

(一)优势与不足

通过对湖南省的战略性中小企业进行数据分析可以得出湖南省以银行为主的金融机构对中小企业融资产品供给上同时存在着优势和不足。

1.融资环境良好,产品普及度高

根据数据分析可以知道,湖南省大多的中小企业对于湖南省经济环境还是持有看好的态度,在金融法制、金融监督、政策透明度、政策支持力度及金融

产品了解程度等方面数据普遍显示出良好的反应。

表6 旋转成分矩阵(a)

2.金融产品供求差距大,民间融资供给加大

银行等金融机构对于战略性新兴产业的融资发展处于中心地位,而通过实证分析的数据显示中小企业对于银行贷款的需求量还是非常高的,达到了42.72%,但相比这种需求而言湖南省金融产品的供给存在缺口,供不应求。由此可见,湖南省金融创新力度仍需加强,产品落实的便利度还需改进。由饼图数据分析看出,民间融资占比已经与银行贷款、政府支持一起排在前三位。民间金融渠道的构建主要依靠传统的家族关、人脉网络系等社会文化因素的影响,加之其传播方式大都为口耳相传,使得其发展速度迅猛,这也为湖南省今后的金融创新提供一条新的思路。

3.集群融资的优势逐步凸显

根据最初的基础数据分析显示,众多的中小企业表示深刻地感受到了企业集群前后信息、资源等多方面带来的便捷和益处。同时,根据因子分析的结果表明,产业集群这一因子对中小企业盈利的影响较大,占有重要地位。产业集群内部完备的信息交流通道使得更多的集群内企业选择本地区的中小型金融机构融资,也有力地说明本土亲和效应、社会关系等因素对集群企业融资的辅助作用正逐步增强。此外,中小型金融机构、新型金融机构针对中小企业的金融服务也向着种类多样化、标准阶梯化的方向迈进,也使得企业信贷融资的能力增强。

(二)建议与对策

针对以上对于湖南省的现状,提出如下几点建议对策:

1.创建新三板融资途径

通过欧美等多个国家的实践经验发现,多层次的资本市场与多层次的企业的融资需求、不同风险偏好的投资者的投资需求三者存在匹配相关性。新三板是属于OTC市场,目前仍局限于部分高科技园区。它上市要求相对于中小板和创业板更低、程序更为简便,同时随着时间推移其容量的不断扩大,对于中小企业风险资本的吸收,降低融资成本、获得银行更多的支持贷款将带来更大的益处。

2.集群融资与中小企业融资相互促进

集群内部优势进行联合融资或者组团融资可以有效地解决中小企业融资风险的问题,这种融资方式先天依靠集群的地理优势和信息有效性的优势,可以使得产业集群抗风险能力和信用担保两个能力得到加强,同时提高核心企业和配套企业的竞争力。

3.合理合法发展民间融资

间接融资在资金的供给、借贷的门槛、操作的灵活性等方面较金融机构更加适合中小企业的自身特点,体现优势,民间融资就是其中发展势头最为迅速的,它能让中小企业获得长期稳定的资金供给,解决融资难的问题。但在我国,民间融资处于政策法律法规的真空地带,借贷双方信息不对称,一旦出现纠纷难以正确进行判别,利益难以受到较好的保障。因此,民间融资能够走上合理合法化的道路是势在必行。

[1]方琢.中小企业:变革中孕育着生机[N].济南大学学报(社会科学版),2001(6).

[2]赵均乐.探索中国战略性新兴产业发展之路[N].江苏科技信息(学术研究),2011(11).

[3]李扬.战略性新兴产业集群的创新发展规律研究[N].经济与管理研究,2010(10).

[4]朱静毅.合肥经济开发区战略性新兴产业发展的现代投融资服务体系研究[N].合肥工业大学学报(社会科学版),2012(3).

[5]张琦.中小企业集群共生融资机制及创新研究[D].湖南大学,2009.

[6]詹骞.我国多层次资本市场体系的构建及完善思路[N].西南科技大学学报(哲学社会科学版),2009(4).