市场化进程、内部控制与独立审计

2014-12-04韦慧玲林钟高

徐 虹,韦慧玲,林钟高

(安徽工业大学商学院,安徽 马鞍山 243002)

一、引 言

经由注册会计师审计的财务信息是资本市场正常运行和健康发展的重要因素之一[1],高质量的审计服务能够提高财务会计信息发挥资产定价和资源配置的作用,同时能够有效降低信息不对称的程度,减轻由逆向选择和道德风险造成的效率损失,是缓解企业代理问题的外部治理机制的重要组成部分(Jensen和Meckling,1976)[2]。现实中,审计师最终的决策(审计意见)形成往往是建立在被审单位内部控制基础之上,上市公司内部控制质量越高(越低),反映了公司财务报告质量越高(越低),则审计师面临的风险越低(越高)[3]。肖成民和李茸[4]的研究发现,内部控制的有效性越差,年度报告收到非标准审计意见的可能性越大,而且在非标准审计意见中,内部控制越差的公司越可能收到惩罚力强的审计意见;张旺峰等[5]发现,当企业的内部控制质量发生了改变后,事务所也随之调整了审计收费水平;方红星和刘丹[6]则发现上市公司内部控制质量越低,变更审计师的可能性越大。而近期的一些研究发现,内部控制与独立审计之间存在一定的替代效应,内控质量的提高往往伴随着审计监督功能的弱化[7];随着上市公司内部控制质量的提高,审计师对盈余管理发表非标准审计意见的概率显著下降[8]。可见,目前的研究大多局限在内部控制对审计意见的影响,而对于审计收费与审计师选择影响的研究较少涉猎,并且缺乏对于市场化背景的分析,这为我们的进一步研究提供了机会。

近年来,一些研究考察了制度性因素如投资者法律保护程度、国有股权及地区市场化环境与审计行为的关系[9][10],但尚未考察制度环境(市场化进程)和企业内部治理机制(内部控制)对独立审计治理机制的联合影响。不同的制度环境不仅影响资源的配置方式和配置效率,而且给企业带来不同的激励和约束,使企业形成不同的行为预期,从而影响经济决策、资源配置和经济绩效。孙铮等认为,相对于成熟市场经济国家,制度对企业行为的引导作用在转型国家更明显。因此,本文拟研究密切关联的两个问题是:内部控制质量是如何影响独立审计机制?在我国这样新兴加转轨的国家,地区市场化进程的差异等制度性因素又是如何进一步影响内部控制质量与独立审计机制(如事务所选择、审计风险溢价以及审计意见等)之间的关系的?

本文的主要贡献在于:第一,本研究拓展和深化了内部控制效率视角方面的文献,也进一步提供了内部控制与审计相关性争议的经验证据;第二,本研究考察在我国转轨经济的特定制度背景下,制度环境(市场化进程)和企业内部治理机制(内部控制)对独立审计治理机制的联合影响,有助于进一步深入了解制度环境与公司治理机制之间的共生互动性,为更好地发挥内部控制和独立审计的作用提供了重要的制度环境基础。

二、理论分析与研究假设

(一)内部控制与审计师选择

从审计需求角度看,国外大量经验证据证明大规模会计师事务所具有较高的独立性,提供了较高的审计质量[11]。国内方面也有相当的文献发现大规模会计师事务所提供了较高的审计质量[12]。如果大所的审计质量相对较高,更可能发现并报告客户存在的风险,那么,高风险的公司为了自身存在的风险不被发现及披露,其选择高质量审计师的可能性较低。独立审计也被视为一项能够约束机会主义行为、降低代理成本的监控机制。基于信号传递理论,内部控制质量较高的公司往往通过选择高质量审计师作为一种信号传递机制,从而缓解信息不对称问题,并期望能在市场上获得良好的声誉,为公司带来收益[13]。然而,信号传递机制的一个先决条件是传递信号的成本要低。对于内部控制质量较低的公司而言,利用信号传递机制会带来很高的惩罚成本,管理者有动机来限制或者避免这种外部监督。因此,内部控制质量较低的上市公司选择高质量审计师来进行信号传递的可能性不大,更有可能的是选择低质量审计师便于控制信息,以使自己在未来的博弈中取得有利地位[6]。

从审计供给角度看,我国审计市场上事务所规模大小差异很大,由此而形成的内部管理、人员素质、执业水平也参差不齐[14],而随着审计师民事责任的不断扩大,大型事务所在审计失败后必须担负巨额的赔偿损失,所以大型事务所在选择客户及其组合时,可以有针对性地远离风险较大的客户,即便在激烈的竞争下也不易被上市公司实施审计意见购买,且会计师事务所越大,出具不公允审计意见可能导致的损失也越大[15],其被诉讼的概率越高,其财富或者声誉的风险也越大(Dye,1993)[16]。面对内部控制质量越低(或存在内部控制缺陷)的公司,出于规避审计风险的考虑(Hammersley Jacqueline et al.,2008)[17],大型事务所在接受审计业务时会考虑客户的内部控制状况以及由内部控制状况所显现出的审计风险的高低,从而更倾向于选择内部控制状况较好的上市公司。而小规模的事务所由于考虑到机构的发展和经济收入,会接受对内部控制质量较差的公司进行审计,且其风险相对于大所要小。综上所述提出以下假设:

H1:限定其他因素,内部控制质量越差的上市公司,越可能选择“非十大”①本文借鉴蔡春等(2005)[29]以“十大”和“非十大”来划分事务所规模,前十大表示大规模事务所,而“非十大”表示小规模事务所。所进行审计。

(二)内部控制与审计收费

从审计模式的变迁看,制度基础审计和风险导向审计都建立在内部控制基础之上,较高质量内部控制为高质量审计提供保证。Raghunandan和Rama[18]认为,当企业的内部控制风险较高时,注册会计师必须投入更多的审计资源,包括:(1)测试和改变审计程序;(2)花费时间与客户管理层讨论;(3)花费精力决定一项缺陷应划分为重大缺陷还是重要缺陷。也就是说,审计师审计内部控制质量差的公司时,需加大抽取样本的数量,扩大审计范围,增加审计程序,花费更多的审计时间,从而导致审计收费的增加。

有效的内部控制不仅可以节约审计成本投入,而且还能够降低审计风险[5]。企业的内部控制可以降低财务报表中因工作人员的疏忽大意而造成的无意错报的风险,如果被审计单位的内部控制质量越差,重大错报风险将会增加[19],经营风险和财务风险也会越大[20],导致审计风险越高。另外,内部控制质量较低时,不仅内部控制风险较大,公司整体风险水平也往往较高,从而导致审计业务的诉讼风险也较高,审计师会因此收取一部分风险溢价[21]。

事务所规模影响审计成本,国内外学者的研究发现事务所规模越大,所收取的审计费用往往也越高。虽然选择“非十大”事务所进行审计可以降低减少审计成本,但由于内部控制质量差时,不仅需要测试和改变审计程序,增加审计投入[19];而且低质量内部控制会使潜在相关的代理问题不能验证,从而增加审计人员事前评估控制风险,这将转化为更多的审计时间或一个大的风险带来溢价[22]。综上分析提出以下假设:

H2:限定其他因素,内部控制质量差且选择“非十大”所进行审计的上市公司,支付了更高的审计费用。

(三)内部控制与审计意见

根据中国证监会的监管政策,被出具非标审计意见的公司必须向证监会报告出具非标审计意见的性质和原因。因此,上市公司尽可能规避“不清洁”审计意见,也迫使事务所谨慎出具非标审计意见。根据DeAngelo[15]的准租理论,审计师对每个特定客户拥有一定的准租,这导致审计师与客户之间存在着经济上的依赖关系。如果事务所为了某个特定客户牺牲独立性,该行为一旦被市场发现,就有可能丧失其他客户上的潜在准租;事务所规模越大、潜在的准租越多,就越不可能为了单个客户而牺牲独立性。辛清泉和黄崑[23]的研究表明,监管政策对不同审计师的影响存在明显差异,随着监管政策的出台,在审计意见决策的谨慎性方面,小所的下滑幅度要快于大所。内部控制差的上市公司,本身具有规避高质量审计、并且首选“非十大”审计的偏好,而对于事务所而言,尽管面对的是内部控制差的上市公司,尽管面临的审计风险较高,但是一方面因为收取了更高的审计费用(风险溢价),另一方面也因为生存需要和客户压力做出让步,更可能出具“标准”审计意见,这样也就更好地“配合”了内部控制较差公司的审计诉求。综上所述提出以下假设:

H3:限定其他因素,内部控制质量差且选择“非十大”所进行审计的上市公司,越可能获得“标准”审计意见。

三、研究设计

(一)模型构建

为了检验研究假设1-3,本文建立了如下多元回归模型:

模型1:

模型2:

在审计定价的研究过程中,为了克服回归模型中可能存在的自选择问题,本文借鉴Wang et al.,(2008)[9]、郑军等(2012)[24]的模型构建了如下模型,采用 Heckman(1979)[25]两阶段回归,第一阶段先对事务所选择模型进行回归,模型如下所示:

把第一阶段自选择模型估计得到的Lambda(Inverse Mills Ratios)作为控制变量放到模型(2)与其他变量一道进行第二阶段回归。

模型3:

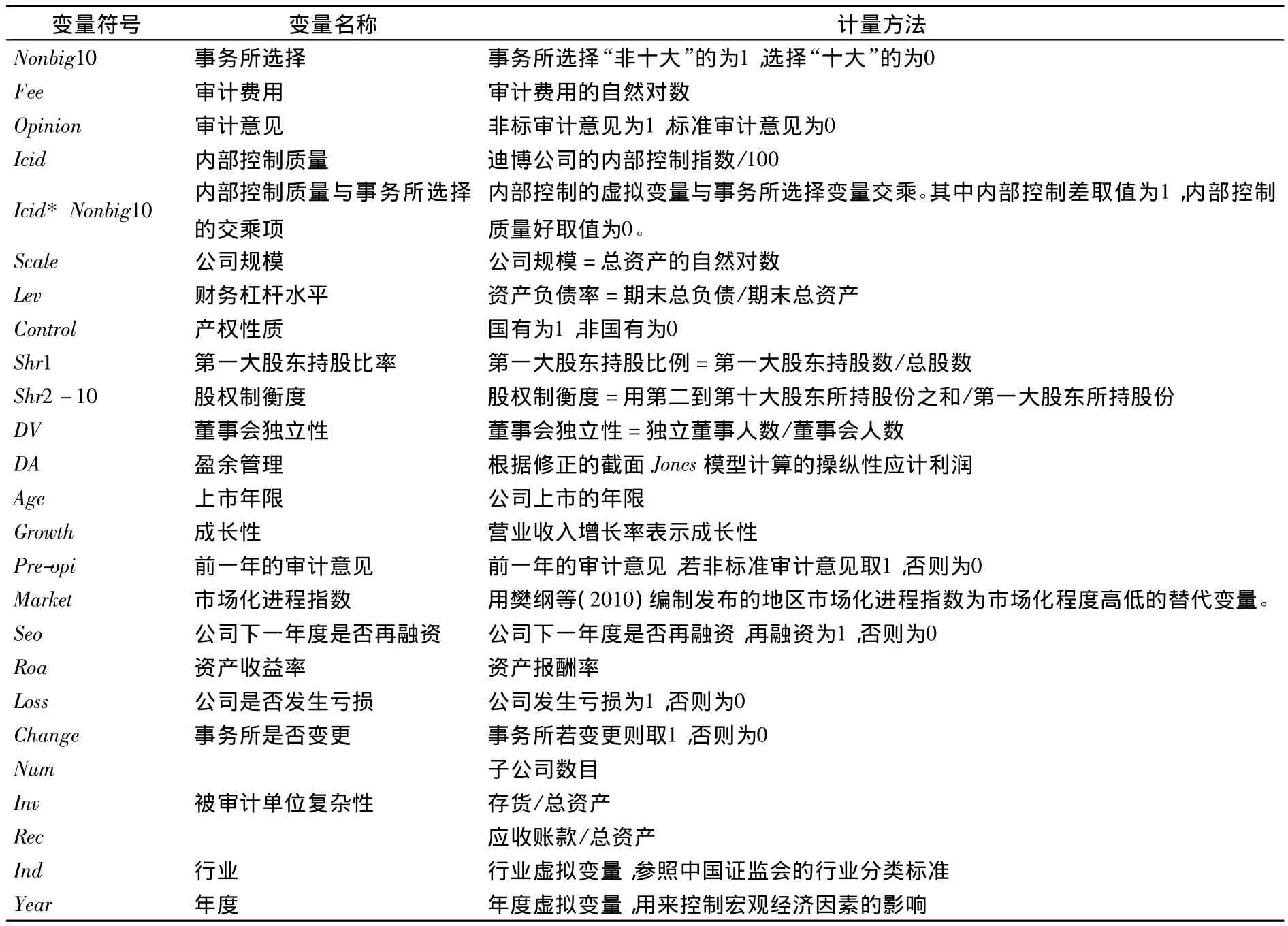

(二)变量设置

被解释变量:(1)事务所选择(Nonbig10)。根据每年中注协发布《会计师事务所综合评价前百家信息》中披露的事务所排名,如果上市公司所聘请的是位于当年排名前十位的事务所,则视为“十大”审计,Nonbig10取值为0,否则取值为1;(2)审计费用(Fee)。本文用上市公司在年度报告中披露的年报审计费用的自然对数来表示;(3)审计意见(Opinion)。若事务所对该公司出具非标准审计意见时取1,标准审计意见时取0。

表1 变量定义表

解释变量:内部控制质量(Icid)。本文采用由深圳市迪博企业风险管理技术有限公司提供的“迪博·中国上市公司内部控制指数”,分值越高表明内控越好①文中所有内部控制质量单独变量都是用“迪博·中国上市公司内部控制指数”除以100来衡量的。。

控制变量:根据相关研究文献,本文在研究模型中引入了一系列控制变量,具体见表1。

(三)样本选择与数据来源

本文以沪深A股2008-2011年的上市公司样本,剔除了金融业的公司和相关数据缺失的公司,对模型中的连续变量进行上下1%的winsorize处理,样本公司的财务数据均来自CSMAR数据库和WIND数据库,以及其他公开数据的手工搜集。数据前期处理工具为EXCEL,统计软件为Stata11/SAS9.0。经过上述数据整理,假设1、假设2和假设3的样本分别有4373个、3878个、4760个观测值。

四、实证检验结果与分析

(一)描述性统计与相关性检验② 限于篇幅,描述性统计与相关性检验不再列示表格,有兴趣的读者资料备索。

主要变量的描述性统计发现,事务所选择的均值分别是0.6046、0.6068、0.6172,有一半以上的公司选择“非十大”事务所进行审计;内部控制质量的均值分别是6.8519、6.8636和6.7217,且其对应的中位数分别是6.9006、6.9033和6.8754,有一半以上的公司内部控制达到内控平均水平,而对应的标准差分别是0.9556、0.9434、1.1477,说明我国内部控制效率普遍较低,各公司内部控制质量还存在较为明显的差异。这些特征均为本研究提供了重要的机会。

各主要变量之间的相关性分析结果发现,选择“非十大”所与内部控制质量负相关;审计费用与内部控制质量显著正相关;审计意见与内部控制质量显著负相关;与选择“非十大”等显著正相关。这只是初步的结果,下文将通过多元回归分析进一步(在控制其他变量后)进行检验。

(二)多元回归分析

表2给出了研究假设1-3的检验结果。从表2第一列假设1的回归结果可以看出,内部控制质量的系数是-0.0267,且在5%的水平上显著,说明内部控制质量与选择“非十大”事务所审计显著负相关,即内部控制质量越差的上市公司,越可能选择“非十大”所进行审计,假设1得到检验。表2第二列是对假设2进行回归结果,内部控制与事务所交乘项的系数为0.0667,且通过5%的显著性水平检验,表明内部控制质量差且选择“非十大”事务所进行审计的上市公司,审计费用越高,即假设2得到验证。观察表2第二列的回归中其他变量可以发现选择“非十大”事务所的系数是-0.7975,且通过1%显著性水平检验,即相对于“十大”,“非十大”事务所收取的审计费用更低;内部控制质量与审计费用负相关,但是未通过显著性水平检验。表2第三列是对模型3进行回归分析,内部控制与事务所选择交乘项的系数为-0.0400,且在1%水平上显著,也就是说内部控制质量差且选择“非十大”事务所进行审计的上市公司越有可能获得“标准”审计意见,即假设3得到检验。

表2 内部控制对独立审计治理机制影响的回归结果

五、进一步研究:基于市场化进程视角的分析

对于审计治理而言,市场化进程不仅影响审计的供给行为,同时还会影响客户公司的审计需求。因此,利用地区之间的制度差异来研究横截面影响,为我们研究制度环境差异和内部治理机制(内部控制)对独立审计治理机制的联合影响提供了很好的实验环境。

从审计师选择看,雷光勇和范蕾[26]的研究发现,市场化程度较低的地区,经济发展水平也相对较低,地方企业选择低质量事务所的机会主义行为较高,而且限制外地所的进入。基于事务所地缘关系的研究表明,在市场化进程差的地区,本地所受到的政府干预更为严重,提供的审计服务质量更低[27]。Wang et al.[9]研究发现,国有企业,尤其是地方国企的审计师选择及审计师独立性具有显著的特征,如偏向于选择本地小所,并与本地小所合谋等。

从审计收费看,Choi et al.[28]研究了15个不同法律制度的国家,发现一国的市场环境是决定审计收费以及“四大”与“非四大”收费差异的重要因素,当市场环境趋于严格时,“四大”与“非四大”的收费差距会缩小。李训等[29]在实证检验地域关系与审计定价间关系时发现,上市公司所在地与事务所所在地不同时,审计定价更低,这是中国证券市场上“低价揽客”现状的表现。理论和实践表明,高质量内部控制系统中生成的数据比内部控制薄弱系统生成的数据更为可靠。内部控制质量越高,审计师可以在审计范围缩小的情况下仍将审计风险控制在可以接受的水平内。

从审计意见看,在我国审计市场中,本地小所的独立性较低(Wang et al.,2008)[9],会选择和地方政府合作,给内部控制质量差的上市公司“标准”审计意见。张鸣等(2012)[30]的研究表明,市场化进程落后地区的会计师事务所为了获得审计客户更容易发生变通审计意见的行为,此时外部审计很难发挥其应有的治理作用。因此,在市场化程度低的地区,法律制度环境也相对较差,审计失败的法律风险较小,对注册会计师违规行为的惩罚力度也较弱,地方小所更可能给内控差的上市公司出具“标准”审计意见。因此,我们可以合理预期,限定其他因素,在市场化程度低的地区,内部控制质量差的上市公司越有可能选择本地小所进行审计,并为此支付了更高的审计费用,获得“标准”审计意见的可能性越大。

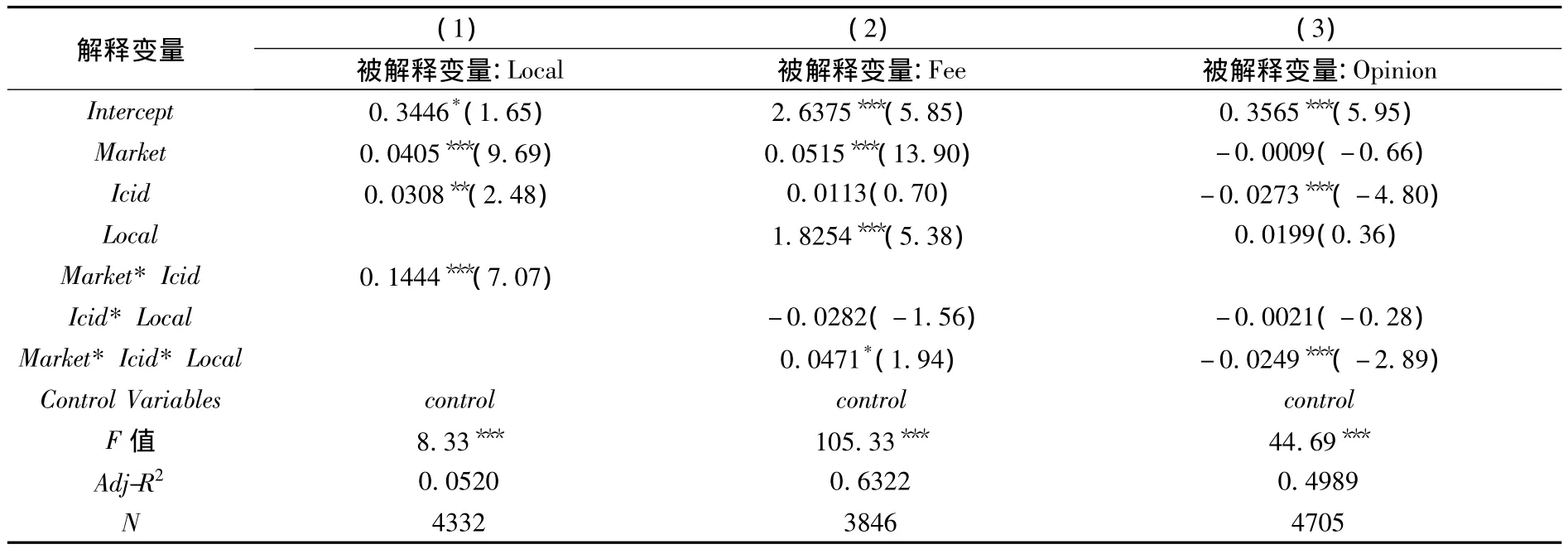

为了检验以上理论预期,我们在前文实证研究的基础上,进一步检验市场化进程下内部控制与独立审计之间的关系,检验结果见表3。表3(1)的回归结果显示,市场化进程虚拟变量和内部控制质量虚拟变量的交乘项系数是0.1444,且在1%的水平上显著,说明在市场化程度低的地区,内部控制质量差的上市公司越可能选择“本地小所”;从表3(2)的回归结果可以看出,市场化进程、内部控制与本地小所三者交乘项的系数为0.0471,且达到10%的显著性水平,表示在市场化程度低的地区,内部控制质量差且选择“本地小所”进行审计的上市公司支付了更高的审计费用;从表3(3)的回归结果可以看出,市场化进程、内部控制与本地小所三者交乘项的系数为-0.0249,且在1%水平上显著,说明在市场化程度低的地区,内部控制质量差且选择“本地小所”进行审计的上市公司越有可能获得“标准”审计意见。

表3 基于市场化进程视角进一步研究的回归结果

六、稳健性检验

为了考察上述结论的可靠性,我们进行了如下稳健性检验:(1)在事务所选择中以“非四大”替代“非十大”,主要结论不变;(2)在审计费用中去掉事务所自选择引入的Lamda变量直接进行回归,主要研究结论不变;(3)借鉴杜兴强等(2010)[10]的研究,检验在既定盈余管理水平下,内部控制质量差、选择“非十大所”审计的公司是否更容易获得标准审计意见,主要结论不变;(4)借鉴张晓晶(2004)[32]的研究,选择公司所在地在中西部地区取1,在东部地区取0,作为市场化进程的替代变量,主要结论不变。

七、研究结论

具体制度的安排总是“嵌入”一定的制度结构中,其效率取决于该制度能否与制度环境较好的耦合,取决于制度环境是否内生出对该制度的需求。本文将审计制度嵌入整体社会制度框架中,探讨制度环境(市场化进程)和内部治理机制(内部控制)如何共同影响独立审计治理机制。实证结果表明,限定其他因素,内部控制质量差的上市公司,越可能选择“非十大”小所进行审计,审计费用越高,越可能获得“标准”审计意见;进一步基于市场化进程的视角研究发现,在市场化程度低的地区,内部控制质量差的上市公司越有可能选择本地小所进行审计,并为此支付了更高的审计费用,获得“标准”审计意见的可能性越大。本文的研究深化了对企业内外部治理机制互补协调性的认识;而且拓展了外部制度因素与公司治理机制之间的共生互动性框架,对于制度完善与机制创新均具有增量贡献。

[1]Ross L.Watts and Jerold L.Zimmerman.Agency problems,auditing,and the theory of the firm:Some evidence [J].Journal of Law and Economics,1983,26(3):613 -633.

[2]Jensen,M C.,Meckling,E H.Theory of the firm:Management behavior,agency costs and ownership structure [J].Journal of Financial Economics,1976,(3):305-600.

[3]Ashbaugh-Skaife H,Collins D W,Kinney W R Jr.The discovery and reporting of internal control deficiencies prior to SOX-Mandated audits[J].Journal of Accounting and Economics,2007,44:166-192.

[4]肖成民,李茸.内部控制会影响审计意见吗?[J].会计与经济研究,2012,(2):34-41.

[5]张旺峰,张兆国,杨清香.内部控制与审计定价研究——基于中国上市公司的经验证据[J].审计研究,2011,(5):65-72.

[6]方红星,刘丹.内部控制质量与审计师变更——来自我国上市公司的经验证据[J].审计与经济研究,2013,(2):16-24.

[7]杨德明,林斌,王彦超.内部控制、审计质量与代理成本[J].财经研究,2009,35(12):40-49.

[8]杨德明,胡婷.内部控制、盈余管理与审计意见 [J].审计研究,2005,(5):90-97.

[9]Wang Q,T J Wong,L J Xia.State Ownership,the institutional environment,and auditor choice:Evidence from China [J].Journal of Accounting and Economics,2004,(46):112 -134.

[10]杜兴强,周泽将.政治联系与审计师选择[J].审计研究,2010,(2):47-53.

[11]Khurana I K.,Raman K.K.Litigation risk and the financial reporting credibility of Big 4versus Non-Big 4 audits:evidence from Angelo-American countries[J].The Accounting Review,2004,79(2):473-495.

[12]漆江娜,陈慧霖,张阳.事务所规模·品牌·价格与审计质量——国际“四大”中国审计市场收费与质量研究[J].审计研究,2004,(3):59-65.

[13]林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告?——基于信号传递理论的实证研究[J].会计研究,2009,(2):45-52.

[14]原红旗,李海建.会计师事务所组织形式、规模与审计意见质量[J].审计研究,2003,(l):32-37.

[15]DeAngelo L.Auditor independence,low balling,and disclosure regulation [J].Journal ofAccounting and Economics,1981,3:113-127.

[16]Ronald A Dye.Auditing standards,legal Liability,and auditor wealth [J].Journal of Political Economy,1993,101(5):887 -914.

[17]Hammersley JS.,LA Myers.,C Shakespeare.Market reactions to the disclosure of internal control weaknesses and to the characteristics of those weaknesses under section 302 of the Sarbanes Oxley Act of 2002 [J].Review of Accounting Studies,2008,13(1):141-165.

[18]RaghunandanK,Rama DV.SOX Section 404 material weakness disclosures and it fees[J].Auditing:A Journal of Practice& Theory,2006,25(1):99-114.

[19]鲍丽敏.上市公司内部控制质量对审计费用影响的分析[J].商业会计,2012,(21):53-55.

[20]田利军.2010.内部控制质量与审计收费关系研究[A].Proceedings of 2010 International Conference on Future Information Technology and Management Engineering(FITME 2010)[C].中国江苏常州:Institute of Electrical and Electronics Engineers,Inc.

[21]Hogan,C.,Wilkins,M.,Internal cont rol weaknesses and earnings management[R].Working paper,2005.

[22]Fan,Joseph P.H.,and T.J.Wong.Do External Auditors Perform a Corporate Governance Role in Emerging Markets?Evidence from East Asia.Journal of Accounting Research,2005,43(2):35 -72.

[23]辛清泉,黄崑.监管政策、审计意见和审计师谨慎性[J].中国会计与财务研究,2009,(1):60-121.

[24]郑军,林钟高,彭琳.法制环境、政治关系、审计师选择与审计定价——来自中国民营上市公司的经验证据[J].中国会计与财务研究,2012,(1):1-55.

[25]Heckman,J.J.Sample selection bias as a specification error[J].Econometrica,1979,47(1):153 -162.

[26]雷光勇,范蕾.市场化程度、内部人侵占与审计监督[J].财贸经济,2009,(5):61-67.

[27]李奇凤,宋琰纹.事务所地域与其对盈余管理的抑制能力[J].中国会计评论,2007,(1):83-94.

[28]Choi J H,Kim J B,Liu Xiaohong,et al.Audit pricing,legal liability regimes,and big 4 premiums:theory and cross country evidence[J].Contemporary Accounting Research,2008,25(3):55-99.

[29]李训,林川,胡明.我国地域关系对审计定价影响的实证研究[J].财经论丛,2013,(2):93-100.

[30]张鸣,田野,陈全.制度环境、审计供求与审计治理——基于我国证券市场中审计师变更问题的实证分析[J].会计研究,2012,(5):77-85.

[31]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010.

[32]张晓晶.中国市场化进程报告:现状分析与未来预测[J].管理世界,2004,(3):5-13.