地方政府债务可持续性研究

2014-12-04魏向杰

魏向杰

(1.南京大学工程管理学院,江苏 南京 210008;2.南京理工大学紫金学院,江苏 南京 210046)

一、引 言

现行的财税体制下,地方政府面临财权与事权不对称所带来的财政收入难以支持支出的巨大压力。为解决财政收支矛盾,各级政府运用资源配置能力举借大量债务。据国家审计署(2013年第32号)公告数据显示,截至2013年6月,全国地方政府债务达178908.66亿元,1997—2013年地方政府债务年均增幅达27.38%,高于同期地区生产总值、地方财政收入等指标的年均增幅,这种地方政府债务以超越地方经济发展速度的增长,导致部分地区出现偿债压力问题,甚至少数城市被迫延展债务偿还,地方政府债务的可持续性受到了挑战。

2008年经济危机及随后的欧债危机的迅速扩张,可持续性概念被间接或直接用于评估政府债务问题,政府债务的可持续性已经成为国内外学界关注的热点问题。McCallum(1984)建立一个基于理性个人效用最大化的动态最优化模型,指出政府不必保持每个财政预算平衡,但必须保证跨期预算平衡,即用未来时期的基本预算盈余和铸币税来偿还当期债务[1]。Hakkio和Rush(1991)把现值约束法和收支平衡的会计原理相联系,分析得出现值约束下实际利率要求大于债务增长率,但并没有排除债务实际利率以无解速度递增的可能性[2]。Besancenot et al(2004)考虑到政府债务资金的使用结构及对政府债务承受力的影响,将政府债务资金分为消费型和投资型,前者没有投资收益,后者未来会有一定的投资收益,可以用于偿还债务本息,以此计算出可持续的赤字率[3]。Barnhill和Kopits(2004)考虑到新兴市场经济国家面临的不确定性,构建风险条件下的资产风险价值模型,分析政府债务和财政收入问题[4]。Mendoza和Oviedo(2004)将宏观经济不确定性和或有债务纳入政府债务可持续研究体系,提出“自然债务率”,政府可以将本国的实际债务负担率与自然债务率进行比较,以确定本国债务可持续性[5]。张春霖(2000)认为把财政、银行、企业三个部门作为一个整体,编制政府或公共部门的资产负债表,通过政府净值(资产负债率)来评价政府债务可持续性和财政风险[6]。刘尚希(2003)将政府作为公共主体,构建一个财政风险的理论分析框架,并认为评估财政风险应从政府拥有的公共资源和承担的公共支出责任两个方面入手[7]。洪源和李礼(2006)构建以政府收支流量为主要变量的政府债务可持续性动态模型,分析实现政府债务可持续性应满足的条件[8]。沈沛龙和樊欢(2012)基于政府资产负债角度,将“可流动性资产”看作保障政府债务顺利偿还的基础,避免单纯就债务论债务的局限[9]。伏润民等(2012)考虑地方经济运行的不确定预期、经济主体发生危机的概率、政府担保债务转嫁的可能性等因素,认为需建立宏观经济运行下的地方政府债务可持续性动态测度体系[10]。董仕军(2013)根据地方政府可支配财力对地方政府现时可借款的限度进行研究,认为未来还款期内的还款能力是量化地方政府现时融资能力的关键[11]。

国内外的研究为本文提供了非常有意义的借鉴和启示。同时我们也发现,很少有结合现行的财政体制来研究我国地方政府政府性债务可持续性问题。因此,在已有的研究成果基础上,本文以现行的财政体制为基础,构建一个基本分析框架,将政府收支分为财政收支和债务收支,测度地方政府债务可持续规模,并将最优规模与实际规模进行比对,据此判断地方政府债务的可持续性水平。

二、地方政府债务可持续性分析框架

政府为了弥补“市场失灵”所具有的职能可以概括为资源配置(Allocation of Resources)职能和收入分配(Income Distribution)职能。前者是指政府通过提供公共产品和服务来影响资源的配置;而后者则指政府通过某些决策改变现有的收入分配格局。现代社会中的地方政府一般也都具有这两种职能。政府职能决定了政府收支规模和结构,并通过政府资金投入所形成的经济社会产出来实现。

一般来说,地方政府财政收入来源于一般收入和债务收入,财政支出包括一般支出和还本付息。其财政收支相等的基本机制:财政资金通过公共资金配置体系形成一般支出,并产生相应的经济社会产出及预算收入,以此满足未来各期的支出和还本付息;当出现收不抵支时,能够从金融市场筹集资金满足支出需求,并通过预期收入或其他筹资渠道获得收入形成还本付息能力。因此,地方政府举债行为和偿债行为,实质上是政府公共资金配置能力的体现,可以通过财政收支平衡来反映公共债务可持续性。这种政府债务可持续性分析适用于发达市场经济国家,然这种分析并不适合分析中国地方政府债务可持续性问题。

发达市场经济国家的政府投融资能够实现市场化运作,通过信用评级决定政府举债规模。如果政府投入不能产生预期的经济社会产出,未来难以形成预期收入弥补其支出,金融机构自然不会允许政府进行融资,政府债务直接表现为不可持续性;反之,则政府债务表现为可持续性。我国地方政府债务游离于预算体制之外,且地方政府的行政权力本身具有高度的信用,其从地方金融机构获得的资金并非完全通过市场化运作实现的。另外,中央政府作为最后贷款者,往往会在地方政府出现融资困难时出手援助。由此可见,我国地方政府利用举债进行融资既没有纳入财政预决算体制,也没有完全按照市场化方式运行。这就使得我们在分析我国地方政府债务可持续性问题时,不能完全采取发达市场经济国家的理念和分析方法。

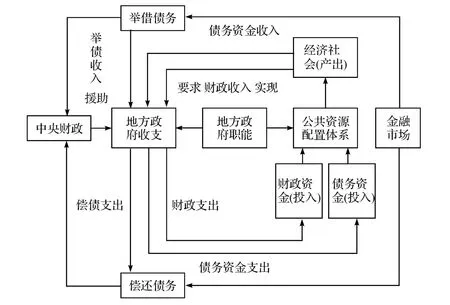

自从1994年分税制改革以来,中央和地方的财权和税权虽然基本划分完成,但地方政府事权没有获得与之配套的财权保障,使得地方政府动用行政权力获得履行事权的其他财力保障,与我国地方政府职能相对应的是地方政府收支,而非财政收支。事实上,地方政府财力保障源于预算内财政收入与预算外债务收入,两类收入均通过政府公共资源配置体系投入到经济社会各个领域(见图1)。

图1 地方政府债务可持续性分析框架

其中,财政收入的支出受到《预算法》的约束,具有一定的刚性;而债务收入的支出则由地方政府自由支配,可投到地方经济社会发展急需的领域。两类收支形成各自的循环体系,财政收支按照《预算法》的要求,收支平衡,不列赤字;而债务收支中除中央代发地方债等外,其他债务形成由地方政府或代理机构通过金融市场来实现,还本付息需通过项目收入、出售资产或借新还旧等方式。两者也存在交集:债务投入形成的产出进入预算收支循环,提升地方财力;雄厚的地方财力也有助于改善地方政府债务融资能力,保障地方政府债务可持续发展。因此,探讨与分析我国地方政府债务可持续性问题,不能仅停留于财政收支平衡,应该透过地方财政收支运行体系,从宏观经济运行中的公共资金配置来判断地方政府债务可持续性问题。

三、地方政府债务的动态可持续模型

地方政府债务可持续性的分析框架大体上包括三部分:一是地方政府投入与地方经济社会产出;地方财政收入与地方财政支出;地方政府债务收入与地方政府债务偿还。据此,将地方政府收支划分为预算收支(财政收支)和预算外收支(债务收支),以此形成地方政府债务可持续性模型的变量体系,主要包括:地方政府财政收入(不包含债务收入)、地方政府举借债务的收入、地方政府财政支出、地方政府债务资金支出,具体如下:

(一)预算变量

根据财政收支状况,预算变量包括财政收入与财政支出两类。其中,地方政府财政收入(FIt)包括地方本级财政收入、中央税收返还和转移支付(不含债务收入);地方政府财政支出(FEt)包括维持地方政府机构正常运转所必须的支出项目,包括一般公共服务支出、教育支出、社会保障就业支出、医疗卫生支出、环境保护支出等;地方政府负有偿还责任债务支出(DPt):假设第t年初的债务余额为DDt,平均偿还周期为m,平均债务利率为r,则

(二)预算外变量

预算外变量主要包括地方政府债务收支。其中,地方政府债务收入(DIt)主要包括地方政府及融资平台的贷款、债券融资等,可用于弥补财政支出、偿还旧债和资本性支出等;地方政府债务资金支出(DEt)涉及地方政府能够机动安排的支出项目,主要以资本支出形式来实现,可能在未来获得一定的经济效益。

一般来说,地方财政预算收支并非一直是平衡的,可能存在收支差额(St),可表示为

由式(1)可以发现,预算收支差额(St)同预算外收支变量(DIt与DEt)之间存在一定的关联性。即当预算收支差额小于零时,地方政府需要靠举债收入来弥补收支差额缺口和还本付息支出;当预算收支差额等于零时,举债收入全部用于资本性投资支出;当预算收支差额大于零时,盈余部分将用于资本性投资支出,可相对缩小地方政府债务规模。因此,可将地方政府举债收入、债务资金支出与收支差额三者关系表示为

从偿债周期来看,我们需要考虑当期地方政府债务在未来各期的还本付息和资本投资的经济效益。首先,考虑到规定的债务期限内还本付息的限制,债务收入在债务偿还期限内产生一定的债务融资成本(DIkt),可表示为

其中,ck表示第t+k年的成本系数。

其次,债务资金作为资本性投资在未来年份还会产生经济效益(DRkt),可表示为

其中,bk表示第t+k年的收益系数。

从地方政府举债产生的成本与收益的对比来看,当债务资金投资的未来收益的现值之和能够弥补未来成本的现值之和时,就可以说地方政府举借的债务具有可持续性。因此,分别用DDIt和DDRt表示成本和收益的现值之和,即

根据地方政府债务可持续性条件,将式(1)-(6)联立方程组,当DDIt=DDRt时,可确定地方政府债务可持续性规模的临界值,即

考虑到资本支出的方向、收益和债务(权)人、债务期限等差异,地方政府债务投资的成本与收益具有动态变动性,因此,分别取地方政府债务投资的平均成本系数()与平均收益系数)测算地方债务可持续性规模。另外,根据无穷级数原理,式(7)中两个无穷级数分别表示为

将式(8)代入式(7)可得由式(9)可知,如果地方政府预算收支差额St<0时,仅当b>c的条件下地方政府才能借债,否则地方政府债务不具可持续性;当St=0时,地方政府债务可持续性规模为零;当St>0时,仅当b<的条件下才能持有债务,否则难以保持持续性。

一般来讲,当St>0时,盈余部分可用于资本性支出,可适当减少地方政府的债务性融资。其次,由式(1)可知,当地方政府预算收支差额(St)一定的情况下,作为债务收入(DIt)与债务资金支出(DEt)存在同增同减的关系。另外,除特殊情况下外,地方政府一般会在债务资金支出的收益大于债务融资的成本是才会选择举借债务。因此,在实际测算地方政府债务可持续规模时,仅考虑St<0这种情况,即,当>时,地方政府举借债务,其可持续债务规模为:[FIt-(FEt+DPt)]×;而当<时,地方政府举借债务不具可持续性。

四、数据来源与分析结果

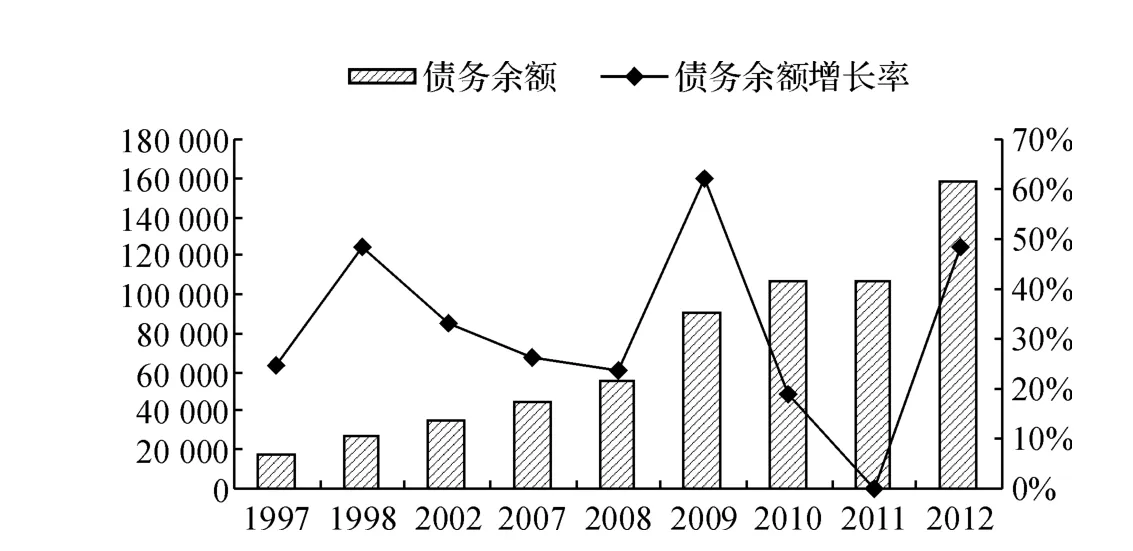

根据《2011年第35号:全国地方政府性债务审计结果》与《2013年第32号:全国政府性债务审计结果》进行简单整理计算结果①地方政府债务存在统计口径不一致、数据不完整、更新滞后等突出问题,这里只能利用现有的统计数据进行大致匡算。(见图2),可以看出,自1997年以来,我国地方政府债务余额规模随着经济社会发展逐年增长,截至2012年底,地方政府债务余额达到158858亿元,其中,负有偿还责任的债务、负有担保责任的债务及可能承担救助责任的债务分别为96281亿元、24871亿元、37705亿元。另外,1998年和2009年的债务余额增长分别达到48.2%和61.9%,这恰恰说明,经历1998年与2008年金融危机的冲击,中国政府启动两次积极的财政政策,各地方政府顺应这种经济形势,通过多种融资渠道筹集资金加强基础设施建设,用于扩大内需,拉动经济增长。

地方政府通过举借债务渡过了2008年国际金融危机,而现在则面临巨大的债务偿还压力。从债务偿还周期来看,2014年、2015年、2016年和2017年到期需偿还的政府负有偿还责任债务分别占21.89%、17.06%、11.58%和7.79%,2018年及以后到期需偿还的占18.76%,2014年和2015年成为债务偿还最集中的年份。2014年最为偿债高峰,其巨额债务是否会对地方政府产生负面影响、当期新增债务是否具有可持续性都是值得研究的问题。本文依据模型测算当期的最大可持续举债规模,将其与实际规模进行比较判断地方政府债务可持续性状况。

图2 1997-2012年地方政府债务余额及增长率

基于统计数据的可得性和统一性,用地方财政决算收入与决算支出描述地方政府财政收入(FIt)与地方政府财政支出(FEt),用地方政府债务还本付息描述地方政府债务偿还(DPt),用地方政府债务平均利率描述平均成本系数(),用GDP平均增长率表示平均收益系数)。确定各个变量的取值,依据式(9)测算2012年全国及样本地区地方政府债务可持续性规模。

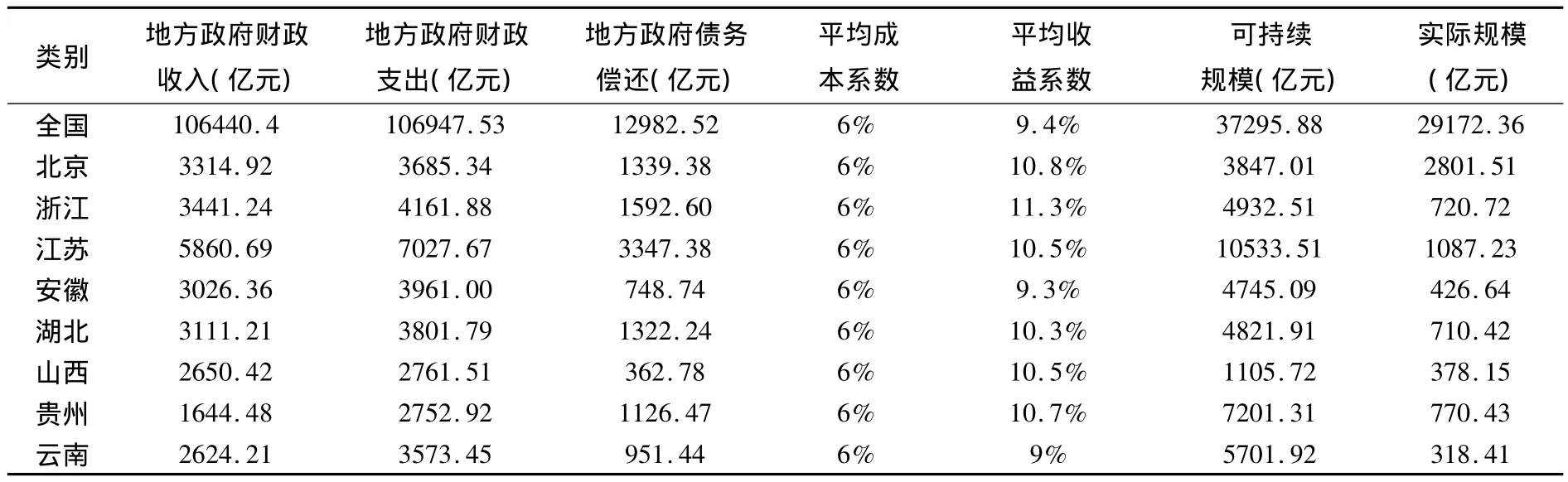

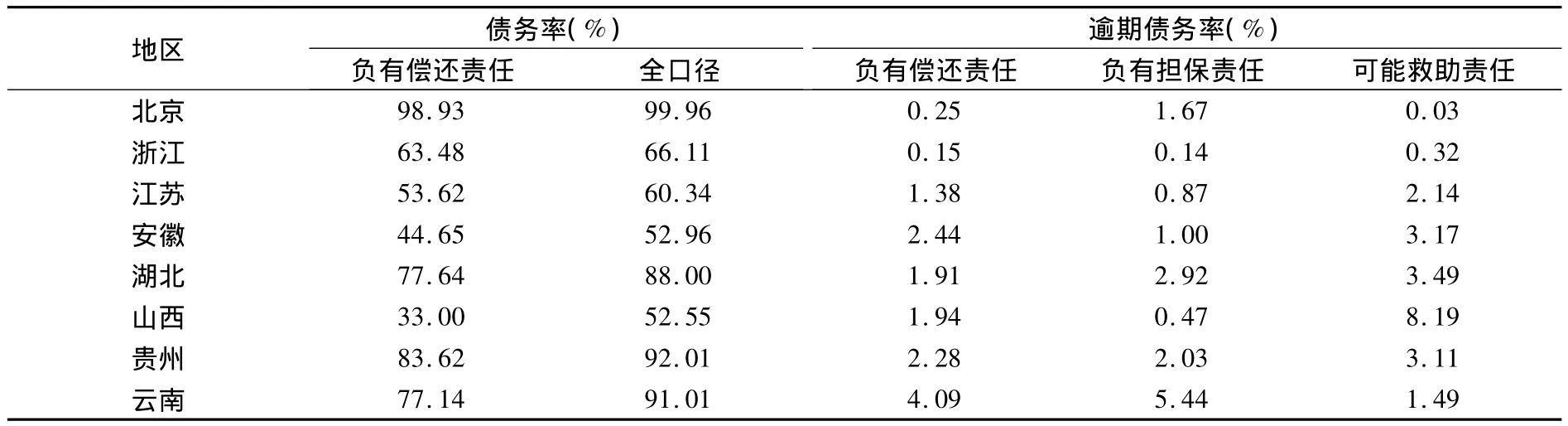

表1 2012年地方政府债务可持续规模与实际规模比较

表2 2012年地方政府债务偿还状况

由表1可知,2012年全国及部分地方政府债务新增规模均在可持续债务规模水平之下,除了北京与山西外,其他地区政府债务新增规模均远低于可持续债务规模。由表2可知,根据国际货币基金组织确定的债务率控制标准参考值90-150%,各省市的债务率都处于100%安全值范围内,北京、贵州与云南的债务率超过90%,相对较高;各省市的逾期债务率水平都比较低,中西部地区明显高于东部地区,山西与云南的逾期债务率总和超过了10%。

五、结论与政策建议

实证分析结果表明:从省域层面上看,无论是新增债务规模还是债务偿还,地方政府债务均具有可持续性且具有债务融资空间;政府债务规模的区域差别比较明显,东部地区高于中西部地区;政府债务偿还中的逾期债务率存在“西高东低”的态势,北京、贵州与云南的债务率相对较高,但仍处在安全值之内。当然,本文以省级作为单位进行分析,可能会发生极少数县或市发生政府债务违约情况,但这并不会影响总体政府债务可持续问题。

与欧美一些发达国家政府债务的最大区别是,中国的地方政府债务资金大多用于基础设施建设和灾后重建、改善民生等方面的投资。长期来看,这些投资多是可以产生收益的。鉴于地方政府债务水平与城镇化建设的资金需求的现状,可适当允许地方自行发行债务,但须将地方政府债务收支纳入财政预算管理。另外,进一步完善市场化融资渠道,积极推行PPP、ABS、BT、BOT等融资方式,逐步形成地方政府多元化融资体系。同时,加强资信评级机构在地方政府融资中的积极作用,将评级机构的评估报告作为各级人大及相关部门决策的依据,以决定地方政府是否举债及举债规模。最后,中央政府及相关职能部门应加强对全国地方政府债务的总体风险的监测及预警。

[1]McCallum B.T.Are bond-financed deficits inflationary?A Ricardian analysis[J].Journal of Political Economy,1984,92(1),pp.123-135.

[2]Hakkio C.S.,Rush M.Is the budget deficit too large [J].Economic Inquiry,1991,29(3),pp.429 -445.

[3]Besancenot et al.Default on sustainable public debt:illiquidity suspect convicted [J].Economics Letters,2004,82(2),pp.205-211.

[4]Barnhill,T.M.,Kopits G.Assessing fiscal sustainability under uncertainty[J].Journal of Risk,2004,6(4),pp.31 -54.

[5]Mendoza E.G.,Oviedo P.M.Public debt,fiscal solvency and macroeconomic uncertainty in latin America:The cases of Brazil,Colombia,Costa Rica and Mexico[R].NBER Working Paper,2004,No.10637,pp.1 -5.

[6]张春霖.如何评估我国政府债务的可持续性?[J].经济研究,2000,(2):66-71.

[7]刘尚希.财政风险:一个分析框架 [J].经济研究,2003,(5):23-31.

[8]洪源,李礼.我国地方政府债务可持续性的一个综合分析框架[J].财经科学,2006,(4):96-103.

[9]沈沛龙,樊欢.基于可流动性资产负债表的我国政府债务风险研究[J].经济研究,2012,(2):93-105.

[10]伏润民等.政府债务可持续性内涵与测度方法的文献综述——兼论我国地方政府债务可持续性 [J].经济学动态,2012,(11):86-93.

[11]董仕军.论地方政府举债总量的规模控制[J].中央财经大学学报,2013,(11):1-8.