金融市场化进程区域差异的新政治经济学解释

2014-12-04邵传林窦维国

邵传林,窦维国

(1.兰州商学院金融学院,甘肃 兰州 730020;2.兰州商学院工商管理学院,甘肃 兰州 730020)

一、引 言

自1978年改革开放以来,中国进行了一系列以市场化为导向的制度变迁,并取得了举世瞩目的成就。与此同时,作为现代经济核心的金融体制也在不断改革,从最初的国有专业银行构建到90年代中期的国有独资银行改制,再到加入WTO以来的国有银行商业化转型、战略投资者引进及公开上市,这一系列变革被学界称为金融市场化改革。所谓金融市场化是指一个国家的金融部门运行从主要由政府管制变为由市场力量决定的过程[1]。金融市场化改革的目的在于减少政府对金融机构的过度管制,彻底斩断行政权力对商业银行的不当干预。根据测算,从1999年到2010年,中国各地区金融市场化都在稳步推进,但东部地区金融市场化进程要快于中西部地区,中部地区市场化进程又快于西部地区。值得思考的是,东中西三大区域金融市场化差异不仅没有呈现收敛的迹象,其差距却越来越大,是什么原因造成了金融市场化进程的区域差异?

尽管经济学界鲜有探讨转型国家或地区金融市场化区域差异的生成根源及制度逻辑等问题,但有不少学者研究了金融发展的地区差异问题,这方面的研究可概括为三类。第一类研究认为,法律环境的差异是地区间金融发展水平参差不齐的原因。自La Porta等(1997)开创性地提出法律制度是金融发展的重要决定因素以来[2],国内学者卢峰和姚洋(2004)、郑志刚和邓贺斐(2010)等基于中国省级层面的数据考察了法律与金融发展之间的关系,结果发现,法律对投资者权利的保护有助于金融发展[3][4];但该研究尚未触及地方政府和国有经济影响金融发展的机制。第二类研究认为,金融业和其他产业中的既得利益集团出于自身利益的考虑会阻扰金融市场化改革或金融发展[5][6]。金融市场化改革会增加金融市场的竞争程度,给这些既得利益集团带来危机感,为了能持续获得当前制度安排下的垄断租金,他们会联合游说中央政府放弃或延缓金融体制改革,进而阻挠民间金融机构进入金融市场[7][8]。但第二类研究并没有考虑制度环境对金融市场化变革的影响。第三类研究主要从社会资本、社会规范、宗教文化等非正式制度层面探讨金融发展的决定因素[9][10]。该类研究主要针对跨国数据进行实证分析,若直接将这类研究照搬到中国省级层面似乎并不适用。

与已有的研究不同,我们认为,金融发展与金融市场化是两个不同的概念,金融发展更多强调的是成熟市场经济主体的金融业长时段“量变”过程,而金融市场化强调的是转型国家具有“质变”性质的制度变迁。因此,我们将探讨的重点转向中国最近十余年来金融市场化的推动力量及阻碍因素。由于中国金融市场化过程具有鲜明的中国模式特征,本文将地方政府行为、国有经济发展、腐败等制度性变量统一置于中国市场经济体改革的逻辑框架内,探讨金融市场化改革中的决定性因素。

二、中国金融市场化区域差异的成因:假说提出与理论阐释

中国金融体制市场化变革的历史表明,不论是八十年代初期进行的中央银行职能分离还是外汇体制改革,抑或是九十年代初分离政策性金融与商业性金融,以及国有商业银行的股份制改革等,中央政府一直都是金融体制改革的主导者、发起者与组织者,而各级地方政府、金融监管部门及国有金融机构都只是金融体制改革的第二行动集团。作为中央政府分支机构的地方政府既是地方行政机关,又是中央的代理人,而地方官员是地方政府的代理人,因而从中央到地方政府,再到地方官员存在着多层级的委托代理关系。虽然地方官员是由各级人大选出的,但中央的意志可在一定程度上通过人事控制向下传递,进而对地方官员的行为产生激励作用[11]。与此同时,当前体制在经济上又高度分权,具有一定资源调控能力和配置权力的地方政府官员为追求地方经济增长的政绩及分享财政税收增长的好处,有动机追求地方利益的最大化,这在中国实施财政体制分税制改革之后尤为突出。既然金融市场化会弱化政府部门对金融资源的掌控,地方政府阻碍地区金融市场化改革势必成为自发的逐利行为。另外,横向的同级地方政府之间的激烈竞争也会激励地方政府官员干预商业银行信贷投向。

另一方面,由于国有商业银行在人、财、物上与各级地方政府有着千丝万缕的联系,各级商业银行在经营管理上不得不呈现出亲政府行为,尤其是地方性城市商业银行本身就是由地方政府或地方国有企业出资组建的,其经营管理几乎都在不同程度上受各级地方政府的控制。有证据显示,中国有82.6%的城市商业银行是受地方政府控制的[12]。事实上,大量的经验研究表明,地方政府为了在政绩竞争中胜出,有动力通过其控制的城市商业银行向更能凸显政绩的项目发放贷款,这不仅会影响金融机构的运作效率,还会对地方金融机构的市场化改革造成负面冲击[13]。

依据上述逻辑,中国各级地方政府有动机也有能力干预地方商业银行的市场化改革,使其发展符合地方利益需求。因此,地方政府会成为金融市场化进程中的阻挠力量,干预商业银行的改革。由此,本文提出如下假说:

假说1:在当前财政分权的制度背景下,规模越大、对资源控制力越强的地方政府越有可能干预地区金融市场化改革。

不同地区由于历史条件的差异在经济发展过程中形成了不同的所有制结构,比如,在西部地区国有经济比重较高,东部地区私有经济比重较高。众多国有企业在转型过程中构成了中西部地区发展的“包袱”,在地方财政收入既定的条件下,地方“包袱”越重的地区越不能有效提供良好的公共服务。并且,地方国有企业作为旧体制下的既得利益集团,为了低成本的从商业银行借贷资金,会游说地方政府改变其经济政策,诱使地方政府阻挠商业银行的市场化改革,甚至会以地方政府的名义去银行融资。在金融资源供给有限的条件下,国有经济凭借强势地位抢占金融资源,其从银行获得的资金越多,对民营经济产生的挤出效应就越严重,这不仅会阻碍金融市场化的进程,而且会形成巨额的不良资产。另一方面,国有经济之于地方政府不仅是财政收入的重要来源,还是公有制的重要实现形式,并且在稳定就业、弥补市场缺陷、落实地方产业政策等方面发挥着重要作用。因此,当国有企业陷入财务困境时,地方政府为了实现上述目标会帮助国有企业向银行申请贷款,甚至还会帮助争取上市指标。

随着中国市场化过程的推进,国有经济在全社会固定资产投资中所占的比重从1980年的81.9%降到了2006年的30%。但最近几年出现了新的情况。自2007年美国次贷危机以来,为尽快摆脱国外危机对中国经济增长的不利影响,中央政府提出了“4万亿”投资振兴计划,其中,中央财政承担1.18万亿元,剩余的2.82万亿元则由地方财政承担。在此背景下,为落实中央政府的投资刺激计划,各级地方政府依托各种融资平台从商业银行大规模抽取信贷资金。问题是,地方政府融资平台催生的天量“地方债”不仅增加了商业银行的系统性风险,还延缓了银行业的市场化进程、扭曲了“政银关系”。本来想借助金融市场化改革彻底斩断地方政府及国有企业与国有银行的不当关系,但地方政府融资平台的崛起却拉近了地方行政权力与国有商业银行的“距离”。依据上述逻辑,本文提出如下假说:

假说2:在政治地位上更接近行政权力的国有企业有较强的能力“俘获”地方政府,进而使地方政府有动机干预商业银行的信贷投向,所以国有经济占比越高的地区,其金融市场化进程越慢。

市场经济的顺利转型依赖于可靠的法律体系。若没有可靠的法律体系,人们无法预期从交易中获得的利益属于自己。正像La Porta等(1997)实证研究发现的那样,若一国投资者的财产权受到了法律强有力的保护,那么该国金融发展水平往往较高[2]。比如,德国银行体系的发达根源于对债权人的法律保护,英国发达的证券市场源自英国政府给予了投资者较强的法律保护[14]。另一方面,法治制度建设相对滞后的地区往往是官员腐败高发地区[15]。因此,我们可以将地区官员腐败与地区法治制度建设联系起来。在地区腐败较严重且缺乏高效的执法手段的背景下,金融机构的银行家们越没有动力进行金融制度市场化改革或创新,其金融市场化进程往往较慢,此环境下的银行家行为多偏向于非生产性活动。进言之,在恶劣的法治环境下,以科层等级制为特征的国有商业银行晋升方式并非由银行家的个人经营业绩决定,而是在一定程度上取决于个人的政治表现和人脉关系,结果使大量人力资本被浪费在向上级领导“寻租”上;当银行家们的异质性才能不是用于投融资制度创新而是用于非生产性甚至破坏性的寻租活动时,没有人在意金融机构的声誉,也没有人关注经济中的潜在利润机会。再加上,在国家政策严禁私人组建民营银行的背景下,业已进入该领域的金融机构会获得制度性垄断租金,这会使具有行政垄断特征的国有金融机构丧失自主创新的动力。那些掌握金融机构行政控制权的银行家为了保持其垄断地位不受潜在竞争的威胁,甚至会与进入中国金融市场的国际寡头金融资本进行联合以借助其政治影响力游说权力当局,这极有可能封杀促进金融市场化的措施,结果使低效率的金融制度长期延存。基于上述分析,本文提出如下假说:

假说3:官员腐败不利于金融市场化的推进。

三、研究设计

其中,financeit为金融市场化指数,financeit-1为滞后一年的金融市场化指数,corrpit为地区腐败指数,soeit为地区国有经济占GDP的比重,gov_conit为政府规模指标,expit为政府对资源的控制

(一)模型设定

为了检验上文假说,本文建立如下动态面板计量模型:力,Xit为一系列控制变量,μi为不可观测的个体效应,ut为不可观测的时间效应,εit为残差项。

(二)估计方法

考虑到中国金融市场化改革以存量改革为主、增量改革为辅①存量改革是指在既存的金融组织体系的基础上进行制度变革,这包括对四大国有银行进行制度变革、外汇体制改革及金融监管体系变革等,而增量改革是指在既有的金融体制之外进行边际改革,如创建股份制商业银行、成立村镇银行、小额贷款公司等新型农村金融机构等方面。由于存量改革在整个金融体制改革中份额占主导地位,其影响也占主要地位,显然,存量改革是主要的,增量改革是辅助性的。,本文选择动态面板模型估计回归方程(1),这既有助于验证地区金融市场化的历史惯性和收敛性,也有助于克服内生性问题。系统广义矩估计方法(SYS-GMM)有比较严格的适用条件,一是要使用Sargan和Hensen检验工具变量的有效性,二是要检验模型的误差项是否存在二阶序列不相关性和一阶相关性。在估计回归方程(1)时,为了控制残差项序列相关,加入年度虚拟变量;在系统GMM估计时除了年份虚拟变量为外生变量外,其他所有自变量均被视作内生变量,这就大大削弱了变量的内生性问题;所有的方程在估计时均考虑了组间异方差问题,使用怀特稳健标准误进行统计推断。

(三)变量界定

为了验证上述假说,本文将樊纲等(2011)所著的《中国市场化指数》中的“金融业的市场化指数”作为中国各省区金融业市场化进程的衡量指标(f)[16]。在稳健性检验时采用信贷资金分配的市场化指数(fc)作为被解释变量。事实上,尽管非国有经济已是中国经济总量的主体,但其从商业银行获得的贷款比重却与其地位不符,而国有经济仍与商业银行保持着计划经济时期遗留下来的超经济联系,故信贷资金分配的市场化程度越低,表明金融业市场化改革越滞后。在2011年的报告中,只汇报了各省区1999年~2009年的金融市场化指数(f),但信贷资金分配的市场化指数(fc)却是从1997~2009年,为了扩大样本量,我们假设2010年各地区金融市场化程度与2009年相同,将时间延长到2010年。

本文关注的核心自变量是国有经济占比(soe)、官员腐败指数(corrp)、政府规模(gov_con)和政府对资源的控制力(exp)。本文借鉴吴一平和芮萌(2010)等学者的做法[17],使用职务犯罪立案数占当地公职人员总数来衡量各地区官员腐败程度。变量的界定见表1。

表1 各变量的描述性统计

(四)数据来源

本文基于中国1997~2010年的省级面板数据进行实证分析,除了被解释变量来源于《中国市场化指数(2011)》外,主要变量的原始数据取自《新中国六十年统计资料汇编》、《新中国五十五年统计资料汇编》、各年《中国统计年鉴》、各省统计年鉴、各省份2009~2010年《统计公报》、《中国检察年鉴(1998-2011)》。其中,地区实际利用外商投资数额的原始数据单位为美元,通过各年中间汇率进行换算。样本包括31个省级单位,其中,东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南等11省,中部地区包括黑龙江、吉林、山西、河南、湖北、湖南、江西、安徽等8省,西部地区包括陕西、甘肃、宁夏、青海、新疆、四川、重庆、西藏、广西、内蒙古、贵州和云南等12省。

四、实证检验

(一)全样本估计结果

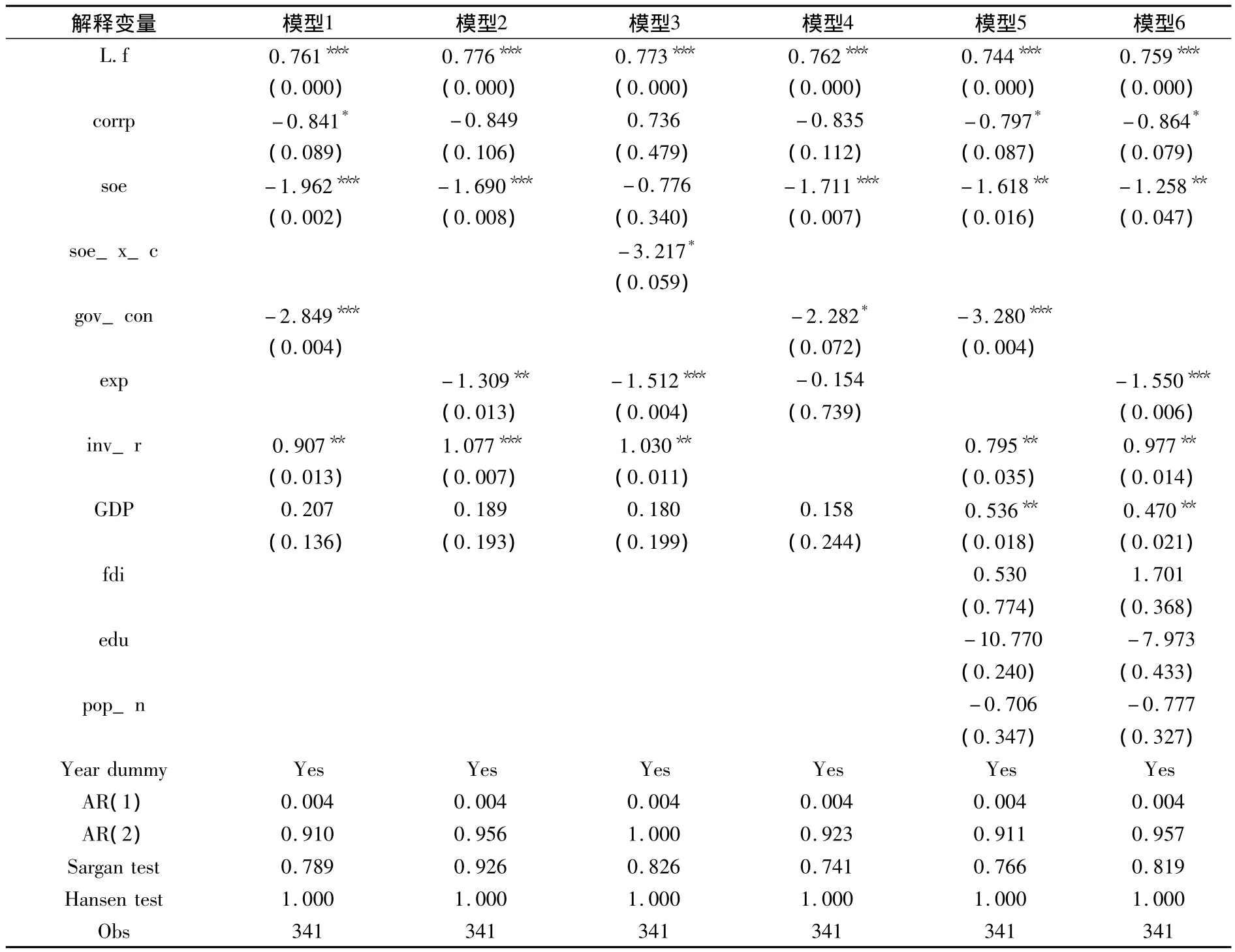

表2报告了相关回归结果。模型1表明,政府规模(gov_con)变量的系数为负数且显著,并且在模型4和模型5中引入外商直接投资、人力资本、城市化等控制变量后,政府消费对金融市场化进程仍具有显著的负面影响。在模型2中,引入政府对资源的控制能力(exp),发现该变量的系数为负且显著;在模型3和模型6中引入更多的控制变量后,exp的系数仍为负且显著。值得强调的是,当在模型4中同时引入gov_con和exp后,发现政府对资源的控制变量对金融市场化的影响已不显著,但政府消费对金融市场化具有负面影响,这表明,政府消费变量包括exp的信息,或者说政府对资源的控制通过政府消费对金融市场化产生负面影响。显然,上述结果初步验证了假说1。

表2 地方政府行为、官员腐败与金融市场化改革

模型1和模型2还表明,国有经济发展对金融市场化具有显著的负面影响,其系数分别是-1.962和-1.69;在模型3中,引入国有经济与官员腐败的交乘项(soe_x_c),发现该变量的系数为负值且显著,说明在国有经济占比越高的地区,官员腐败对地区金融市场化的抑制作用越明显。在模型4、模型5和模型6中分别引入不同的控制变量后,发现国有经济仍然对金融市场化具有显著的负面影响。上述分析初步验证了假说2。

从表2的模型1还可看出,官员腐败变量对金融市场化具有负面影响,在模型5和模型6中分别引入不同的控制变量后,结果显示官员腐败变量的负面作用依然存在。这初步验证了假说3。需要说明的是,在其他模型中官员腐败变量的系数不显著,这似乎表明我们的结论并不具有稳健性;其实,这是由于官员腐败变量(corrp)与政府对资源的控制力(exp)变量在解释金融市场化时具有相同的效应,若同时引入这两个变量,必然引起多重共线性进而影响官员腐败变量的显著性;但这并不影响结论,仅表明地方政府对资源的控制力更有可能引致腐败,进而抑制金融的市场化推进。此外,从模型5和模型6的回归结果可以看出,在人均收入水平增长较快的地区,金融市场化进程越快。外商直接投资(fdi)对金融市场化具有促进作用但在统计上并不显著,而城市化率和人力资本水平抑制了金融市场化的发展,但在统计上不显著。

(二)分地区估计结果

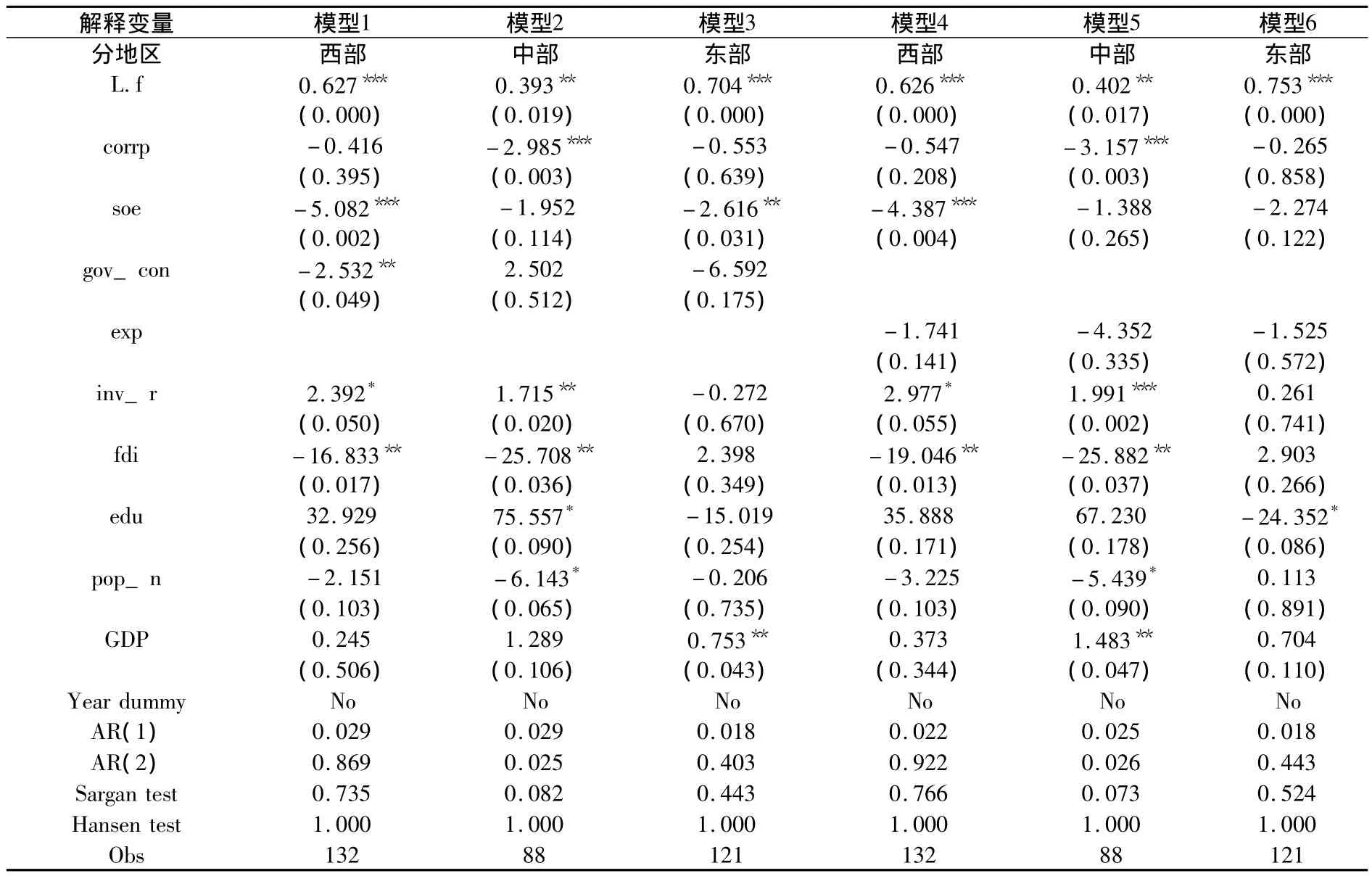

为了进一步验证本文的假说,将31省区分东中西三大区域进行分组检验。由于政府消费与政府对资源的控制这两个变量具有严重的多重共线性,我们在表3的前3个模型中使用政府消费进行回归,而在后3个模型中使用政府对资源的控制力进行回归。由于分组检验的样本量偏小,在回归中并没有控制时间虚拟变量。

表3 分地区估计结果

1.模型1和模型4的估计结果表明,在西部地区,国有经济对金融市场化具有高度显著的负影响,因此西部地区有必要降低国有经济占比以加快金融市场化进程;模型2和模型5表明,中部地区国有经济对金融市场化的回归系数虽具有预期的符号但并不显著;模型3的估计结果表明,东部地区国有经济的增长对金融市场化的推进具有显著的负面影响,尽管在模型6中该变量仅在13%的显著水平下显著。

2.从模型1和模型3可知,政府消费对西部和东部地区的金融市场化具有抑制作用,但只有西部地区通过了系数显著性检验;模型4、模型5和模型6表明,政府对资源的控制力在三大区域均抑制金融市场化推进但都不是很显著。

3.模型2和模型5表明,在中部地区,官员腐败严重抑制了金融市场化进程,但在东部和西部地区,官员腐败对金融市场化的影响虽具有理论预期的符号但并不显著。

上述分析表明,主要核心解释变量对金融市场化的影响程度和影响方向均符合理论预期,但显著性水平在三大区域存在差别,这进一步验证了本文的三个假说。

(三)稳健性分析

为了验证本文结论是否会因被解释变量的选择不同而发生改变,将上文的金融市场化指数(f)替换成信贷资金分配指数(fc),并参照表2控制时间虚拟变量。估计结果表明,国有经济增长不利于地区金融市场化的推进,官员腐败对金融市场化具有显著的抑制作用,政府控制资源的能力对金融市场化具有显著抑制作用。这与前文的分析基本一致,再次验证了我们的假说。另外,本文还使用国有就业占比(soe_job)来衡量国有经济增长对金融市场化的影响,而被解释变量为金融市场化指数(f),仍得出了类似的结论,此处不再赘述①限于篇幅,以上检验结果并未报告,感兴趣的读者可向作者索要。。

五、结 论

本文首先在理论上梳理了中国金融市场化改革的制度性因素,并系统研究了地方政府行为、国有经济、腐败等制度性变量对地区金融市场化进程的影响。实证结果表明,在财政分权背景下,规模越大、对资源控制力越强的地方政府越有可能干预当地金融市场化改革;在政治地位上更接近行政权力的国有企业有较强的能力“俘获”地方政府,倒逼地方政府干预商业银行的信贷投向,所以国有经济占比越高的地区,其金融市场化的进程越慢;经济发展水平越高的地区,其金融市场化进程越快;官员腐败不利于金融市场化的推进。上述结论对今后金融市场化的推进具有重要的政策含义:首先,要合理界定政府与金融机构的边界,纠正国有企业、政府与银行之间的不当关系,切实清除地方行政权力干预金融机构的渠道及机制。其次,要转变政府职能,精简行政机构,积极从发展型政府转向“创造良好发展环境、提供优质公共服务、维护社会公平正义”型政府,最大限度的消除行政管制,减少官员腐败的机会;正如十八大报告提出的那样,经济体制改革的核心问题是要处理好政府和市场的关系,界定好二者的边界。此外,还要积极完善和推进地区反腐败制度建设,减少官员腐败对金融市场化的负面影响。

[1]周业安,赵坚毅.我国金融市场化的测度、市场化过程和经济增长[J].金融研究,2005,(4):68-78.

[2]La Porta R.,Lopez-de-Silanes F.,Shleifer A.,Vishny R.W.Legal determinants of external finance [J].Journal of Finance,1997,52(3):1131-1150.

[3]卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004,(1):42-55.

[4]郑志刚,邓贺斐.法律环境差异和区域金融发展 [J].管理世界,2010,(6):14-27.

[5]Pagano M.,Volpin P.The political economy of finance[J].Oxford Review of Economic Policy,2003,17(4):502-519.

[6]Rajan R.,Zingales L.The great reversals:the politics of financial development in the twentieth century[J].Journal of Financial Economics,2003,69(1):5-50.

[7]江春,许立成.金融发展的政治经济学[J].财经问题研究,2007,(8):43-47.

[8]张杰.中国金融制度的结构与变迁[M].北京:中国人民大学出版社,2011.1-15.

[9]Coffee J.C.Do Norms Matter?A Cross-country Examination of the Private Benefits of Control[R].Columbia Law and Economics Working Paper,2001.

[10]Stulz R.M.,Williamson R.Culture,openness,and finance[J].Journal of Financial Economics,2003,70(3):313 -349.

[11]许成刚.中国经济改革的制度基础 [J].世界经济文汇,2009,(4):105-116.

[12]钱先航等.晋升压力、官员任期与城市商业银行的贷款行为[J].经济研究,2011,(12):72-85.

[13]Ferri G.Are new tigers supplanting old mammoths in China's banking system?Evidence from a sample of city commercial banks[J].Journal of Banking& Finance,2009,33(1):131-140.

[14]郑志刚.金融发展的决定因素——一个文献综述[J].管理世界,2007,(3):138-151.

[15]Clausen B.,Kraay A.,Nyiri Z.Corruption and confidence in public institutions:evidence from a global survey [J].The World Bank Economic Review,2011,25(2):212-249.

[16]樊纲,王小鲁,朱恒鹏.中国市场化指数[M].北京:经济科学出版社,2011.310-312.

[17]吴一平,芮萌.地区腐败、市场化与中国经济增长[J].管理世界,2010,(11):10-17.