智力资本分野:认知派与行为派的论争

2014-11-27李经路

李经路,潘 琳

(1.云南大学 经济学院,云南 昆明 650091;2.安徽行政学院,安徽 合肥 230059)

一、引 言

在知识经济时代,信息和知识越来越成为影响企业利润、决定企业存在的重要变量,信息和知识已成为企业智力资本的构成要素(Tseng and Goo,2005)[1]。作为异质性的企业,智力资本便是其核心竞争力的载体(李经路,2014)[2]。智力资本概念最早由美国经济学家John K Callbraith于1956年提出,并认为智力资本是一种智力性行为的表现,是一个动态概念。对于智力的界定,可谓仁者见仁智者见智,《辞海》关于智力的含义有两种解释,一个解释是“智慧”,指学习、记忆、思维,认识客观事物和解决实际问题的能力,其核心是思维能力;另一个解释是智谋和力量[3]。《大辞典》对智力也有两个解释。一个解释是智谋才能,语出《韩非子·八经》“故听言不参则权分乎奸,治理不用则均穷于臣”;另一个解释是intellegence,心理学名词[4]。对资本的定义当属金融百科全书的界定:资本是在复杂的经济和社会关系中,个人或企业拥有的货币、物品、技能、信息、特征、权力等力量,凭借该力量可以占据相互关系中的支配或主导地位,拥有大部分财富。智力资本的英文翻译是Intellectual Capital,而Intellectual作为名词时其含义是知识分子、有智慧的人。智力资本(intellectual capital)界定为与知识相关的无形资源或者能力,这类资源或能力能够提供持续的竞争优势。

西方多数学者为界定智力资本的构成要素而做出了不懈的努力(Edvinsson and Sullivan,1996[5];Bontis,1998[6];Bernard Marr,2005[7];Kwee Keong Choong,2008[8])。大多学者认为智力资本有三个要素即人力资本、结构资本和关系资本。人力资本(human capital)表现为员工拥有的知识、技能、经验、工作动机等。结构资本(structural capital)表现为组织的方法、能力、惯例、程序等因素。关系资本(relational capital),是企业与利益相关者(包括客户、供应商、中间商、竞争者、政府机构、员工等)为了实现其目标而建立、维持与发展关系并进行投资而形成的资本或者称为关系价值。

二、智力资本与智力资产的关系

与智力资本(Intellectual Capital)相近还有一个智力资产(Intellectual Assets)概念,这两个概念仅有一字之差,在使用时经常互换,出现混用现象(Andriessen,2004)[9]。有必要界定其外延,以框定其范围,两个概念的区别在于“资本”与“资产”的本质区别。一方面,智力资产是现在或者未来能够产生现金流的资源(Berle and Means,1991[10];Manton,2006[11]);另一方面,智力资本表现为组织的一种潜能,由智力资产转化而来的(Bounfour and Edvisson,2005)[12]。如果智力资产能有效利用并带来更多财富(未来经济利益),那么智力资产就转化为智力资本。智力资本是企业或者组织所拥有或控制的资本,表现为组织的知识或者组织的集体能力(collective ability),该能力是组织通过学习,将组织知识转化为组织行为(organization action)而形成的(Reinhardt,et al,2001[13];Roos,et al,1997[14])。

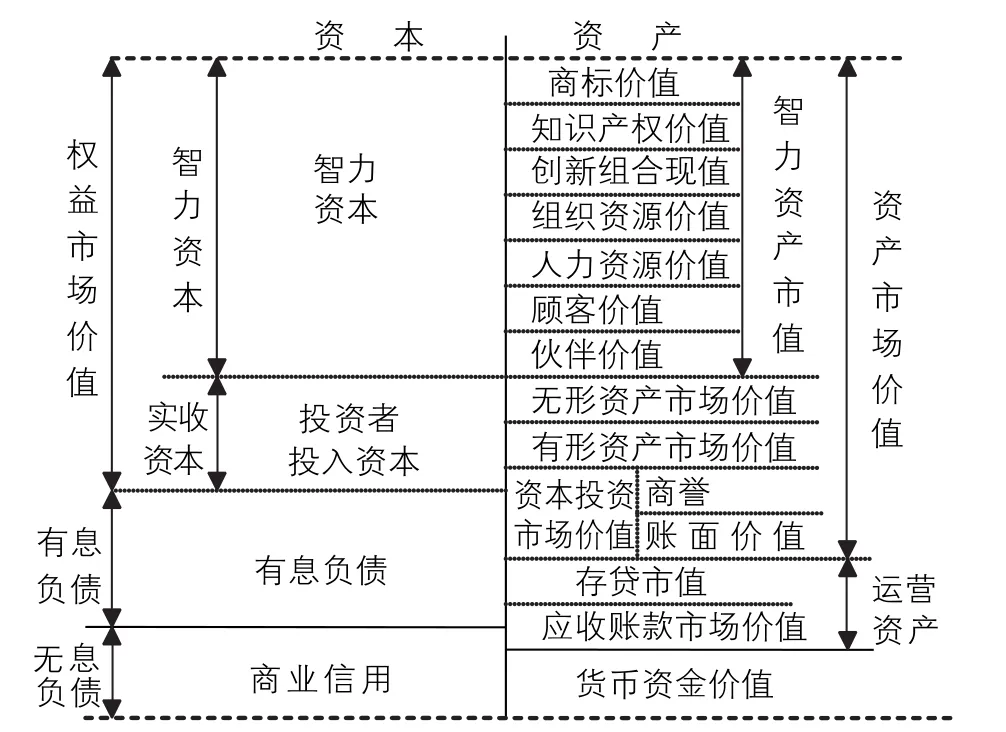

资产要带来预期经济利益,必须依赖资产主体拥有的智慧水平,从逻辑上讲,资产只是未来经济利益产生的必要条件,而资产拥有主体的智慧水平则是资产生生未来经济利益的充分条件,二者缺一不可。这表明投资者为什么愿意把资产投向有前途的企业,尤其愿意向每股市价高于每股账面价值的企业进行投资,并相信智力资本将创造出较高的价值①。智力资本是一个动态概念,强调通过运行而逐渐积累价值的过程,更加关注企业(组织)中的运营与管理;智力资产是个静态概念,它并不一定就是智力资本,只有投入到企业生产运营中,只有流动性和增值性的智力资产才能转化为智力资本。这表明智力资产的外延大于智力资本的外延。智力资本与智力资产之间的逻辑关系如图1所示。

图1 智力资本与智力资产的关系

在图1中,智力资本对应着智力资产的几部分内容,它们分别是商标价值、知识产权价值、创新组合价值、组织资源价值、人力资源价值、顾客价值、伙伴价值等构成要素。智力资本的构成要素、智力资本与智力资产的关系上基本上达成了共识,但在智力资本本体论方面的认识上还存在着严重的分歧。

三、认知派和行为派(IC2)的理论分歧

虽然智力资本的研究已经取得了进展,但是智力资本本体论(ontological proposition for the IC)认识的局限性还依旧成为智力资本理论发展的羁绊,如果能从本体论中解脱出来,那么将得到较快地发展。

目前智力资本还没有稳定的研究领域和研究范式,这种状况对于智力资本管理、智力资本报告都是不利的(Abeysekera,2006[16];Bontis,2001[17];Canibano,et al,2000[18];Petty and Guthrie,2000[19];Roslender and Fincham,2001[20]、2003[21])。Marr,et al(2003)[22]对智力资本研究状况的全面回顾和深刻反思后,指出现有研究的不足主要表现在以下两个方面:一是智力资本理论研究缺乏严谨性;二是智力资本研究的重点应是测度智力资本如何驱动企业的绩效的,大多研究仍处在理论构建阶段,计量理论很少得到验证。如果研究者不能检验或者深度挖掘理论,智力资本研究可能面临失信的危险。

在此背景下,Marr,Andriessen和Bontis率先关注智力资本研究连贯性和质量问题,Andriessen(2004)指出“一些主要的研究者是实战家而不是科研人员”,言外之意,现有研究很有必要澄清智力资本观念,探析智力资本的投资动机和探讨智力资本的研究方法了。智力资本有待深度挖掘,而不是仅停留于表面的探索。简言之,当前智力资本定义不够深刻,智力资本运营机理的认识简单化了,有待深入研究,但因智力资本与实务之间复杂深奥的关系,智力资本的研究搁置了。相比而言,智力资本的规范研究比较冷清,而智力资本的实证研究较为热火。实证研究是有贡献的,但实证研究能超越所有认为智力资本值得测度的假设吗?实证研究能够验证智力资本构成要素如何贡献其财务价值吗?实证研究假定企业智力资本三因素与组织决策或者与企业市场行为具有稳定的关系,但人力资本、结构资本和关系资本之间是否存在稳定的关系尚无知晓。

与现行研究相对应的另外一个流派,它更关注智力资本作为概念——一个值得研究的目标概念,探究智力资本运营情况,分析智力资本各因素之间复杂关系,据以探索智力资本的价值贡献问题,着重探讨智力资本在组织内部怎么运作以提升企业价值的过程,该流派称之为智力资本行为派(IC2)。值得一提的是,Latour(1986)对社会生活中认知派和行为派的界定是理解智力资本行为派思想的一把重要的钥匙,Latour(1986)运用对比的方法来甄别认知派和行为派,同样应用这种方法可以分析智力资本认知派和行为派的区别[23]。该研究方法重点探讨智力资本如何运作,以提升企业价值的。由此,这两个流派针对智力资本的概念界定、智力资本的运作状况和智力资本的价值问题三个方面提出了针锋相对的见解。

(一)认知派和行为派对智力资本的界定:是否存在先验模型?

认知派(IC1)和行为派(IC2)借鉴Latour(1986)的理论来探索智力资本范畴。根据Latour(1986)的逻辑,认知派(IC1)认为组织价值的最基本驱动因素是智力资本,这种驱动作用先验地存在。智力资本各因素只有通过检验才能发现,智力资本的研究者就是有意识地将其价值驱动作用从不同公司中归纳出来,抽象掉个别例外的情形,得到一般的认识。认知派(IC1)强调智力资本因素的存在,而不在乎智力资本构成因素的调配作用。坚称智力资本各因素以相互联结的方式创造价值,从而实现组织绩效。因而研究者的任务是发现智力资本各因素相互作用的一般机理。

与认知派(IC1)相佐,行为派(IC2)认为人们不能先验地确定智力资本的组成形式以及智力资本的功能。行为派(IC2)认为人们不可能去把握组织中智力资本的角色或者智力资本的基本模式,不同的模式仅存在于具体实例中的智力资本构成因素的相互作用具体情形下,是通过与其他实体的关系来确定的。并认为无法以一个固定的模式去理解智力资本在组织中的扮演角色。根据上述逻辑,容易得到下面一般化的研究推论。

推论1:认知派(IC1)企图探寻某公司智力资本的价值贡献为何大于其他公司智力资本的价值贡献,找出智力资本价值贡献机理方面的差异,而行为派(IC2)注重揭示智力资本将来会是什么样的。

推论2:认知派(IC1)重在分析IC各个元素与公司绩效、IC各个元素与资本市场的基本关系,探究智力资本如何影响企业绩效和如何影响资本市场;行为派(IC2)更关注于企业如何调动智力资本的元素,智力资本各因素是如何互动起来的。

推论3:认知派(IC1)密切关注智力资本(IC)如何成为一个稳定资源,并且这种资源与预测的效应有怎样的联系;而行为派(IC2)主要探讨智力资本元素是如何调配起来的,智力资本各元素是如何产生影响的,而这种影响作用在网络中如何相互联结的,智力资本的含义又是什么。

于是,两个流派以不同的视角去探析智力资本范畴,认知派(IC1)认为智力资本构成要素是价值创造过程中的变量,行为派关注的焦点是智力资本各要素相互协作的应用过程。

认知派(IC1)强调智力资本存在一个先验模型,他们关注于智力资本之本各因素如何贡献其价值,行为派(IC2)力图使智力资本构成因素的某些特性可视化,这是两个流派争论的焦点。

1.认知派:智力资本存在一个先验模型

毋庸置疑,人力资本、结构资本和关系资本之间是互动的,这三种资本的相互作用形成了不同的财务价值(Marr et al.2004[24];Roos et al,2005[25])。Bontis(1998[26],1999[27],2004[28])和Fitz-enz(2002)[29]认为智力资本三因素之间存在一个结构问题,在这个优化的结构中,人力资本、结构资本、关系资本相互影响从而提升企业价值。智力资本(IC)的三大要素(人力资本、组织资本和关系资本)之间的关系构成了该公司的详细战略。该结构模型表现为一个统计模型,也可以解释为一个具有代表性的商业模式。

人们希望智力资本的三类要素的结构模能成为企业的一般商业模式,可是现实情况却是某一个企业的商业模式很少能成其他企业的通用模式,这个模式是针对某个特定公司的,不能涵盖所有公司的特性(Margretta,2002)[30]。统计模型是对均值的回归,统计关系对于均值来讲可能是稳定的,但对于特定公司来讲也许没有什么预测价值。模型能够解释智力资本构成要素(三类资本)如何关联,但是不能很好解释矢量的具体含义。据推测,这些模型中,矢量表示一个因素对另一个因素的影响,但鲜有研究能给出矢量的理论解释。当统计模型得出智力资本三因素之间的一般数量关系时,此时这三类因素已经脱离了它们存在的具体环境,实际上是让某一具体环境下智力资本三类因素之间作用的路径转化为一般情形下的作用路径,这种做法对于解释变量间的数量关系来讲没有多大作用,对于具体企业的智力资本价值贡献问题也没有多大的益处。所以说,智力资本各因素之间想保持稳定连续的关系并不现实的。

这是对那些力图检验智力资本理论研究者的一个强有力的回应。如果检验模型找到了智力资本三要素之间的关系,那么这些模型将永远不会稳定下来,因为智力资本三因素之间的数量关系会影响到管理者对其投资决策的变化,从而引起智力资本三要素之间数量关系的变动,随之新的统计模型将对该数量关系进行检验,这样随着时间的推移,一个理想的完美的检验模型将不可能产生。智力资本各因素之间的关系是易变的(也即变动的),这意味着智力资本系统是一个动态演化过程,是一个非常重要的理念,而不是系统本身非常重要。如果是这样,那么试图检验智力资本三因素之间稳定关系的野心从来也得不到满足,检验也就没完没了。

2.行为派:智力资本作为一个表征

如果智力资本(IC)各因素间不存在稳定关系,智力资本(IC)是什么?如果智力资本(IC)内部没有一个稳定的关系,没有一个稳定的价值创造过程,智力资本(IC)还有什么用处?行为派(IC2)认为智力资本不存在先验的结构模型,智力资本各因素之间的结构模型相当微弱,仅仅在不同情境下才能识别出智力资本的具体含义。

把智力资本(IC)比做一个范围确定的表征命题才是有意义的,正如Bowker和Star(1999)的定义:确定了范围的对象将具有很强的可塑性以适应当地的环境,在不同的环境下其总保持自己独特的身份。在通常情况下该对象物的结构、特性不明显,仅处于单独处境时才表现出较强的结构特性[31]。智力资本(IC)看作是确定范围的表征,预测它内部三要素之间的结构关系是比较困难的。

那么智力资本(IC)究竟能代表什么?Roos等人(2005)指出,如果智力资本能够测度,那么测度就必须在组织内部进行,而测度的重点是企业管人员的决策与智力资本之间的效应。这种效应不是线性的,而是非线性的[32]。其实,早在1981年Callon和Latour认为通过用表征命题来描述世界,用表征中元素的变化来揭示命题含义的,通过陈述过去属于什么,未来由什么构成,建立过去与未来的发展顺序界定空间、组织、规模、观念以及规则[33]。这为行为派(IC2)探讨智力资本概念奠定了理论基础,行为派(IC2)对智力资本元素探讨深化了对智力资本的理解。行为派(IC2)利用智力成本元素相关的复杂作用试图来研究一个智力成本的动态理论。这也是Marr等人很早就确立的研究目标,通过可视化方法探讨智力资本的价值贡献。这些可视化方法采用了动态效应来演示智力资本构成因素的效应,表明智力成本各要素的作用和影响是重叠的、复杂的,也许一定程度上不可能定义出一个先验的模型。这种复杂的效应在一定程度上取决于企业在战略方面的决策变动。

众所周知,智力成本元素不仅是资源,而且还可能成为负债。如在某一时点,智力资本被视为一种资源,如果市场发生变化它也许变成了一种障碍。所以说智力资本是一个不稳定的组织资源,基于社会发展的知识(Drucker,1993[34],Giddens,1990[35])。知识的增长是不可能预测(Popper,1972),因此不可能预测出知识型企业智力资本要素之间稳定关系的,其具有不可约束性的和不确定性的因素[36]。智力资本(IC)不可能形成一个稳定的模式(智力资本三要素之间稳定的模式),也不可能提出一个一般化的建议。行为派(IC2)将变化、改变作为常态的理念,这可能使得认知派(IC1)前期的研究变得多余。

(二)认知派与行为派关于智力资本量化的争执,可否测度

1.认知派(IC1)——智力资本存在先验模型,对其测度成功在望

之所以有人认为智力资本值得测度,是因为他们对能捕捉到的智力资本变量感兴趣。值得注意的是,这种观念令人担忧,目前的测度能成功吗?Marr,et al(2003)[37]和Andriessen(2004)对其测度问题已经给出了否定意见。英雄所见略同,Pike和Roos(2004)[38]以及 Roos,et al(2005)认为:“实证研究展示了哪些数据值得测度…并且一个实证图景就建立起来了。这样…就带来了与实证图景类似的同构实证体”[39]。同构实证体意味着真实世界总能对应于同构实证体,统计变量能够代替测度对象并复制其规模,反过来,统计变量也是被测度对象的替代品,通过变量我们也能控制被测度对象,可以将被测度对象放入统计变量中。从这个意义上来说,统计变量“代表”了一组行为效应,测度也可以理解为被测度变量执行统计者相关命令来运行的程序。

Andriessen(2004)对智力资本评估和测度问题进行了全面的回顾,并指出智力资本的测度(及评估)是有用的,但是鲜有测度体系得到研究者的一致认同。这说明,智力资本领域已存在不少的测度方法及体系,但并没有很好地发挥作用,测度方面存在的问题有待将来更深入的实验予以解决。只要测度方法或者体系得到验证,测度体系的光明前景就浮现眼前了。似乎测量体系只是一个幻境,按照同构代表的期望它绝不会实现。而实务界则不然,他们不知道研究人员的担忧以及量化智力资本贡献的难度。

智力资本测度问题将如何进展?这个问题较难回答。智力资本(IC)元素具有确定的边界,智力资本由人力资本、组织资本和关系资本构成(Edvinsson and Malone,1997[40];Roos et al,1997[41];Stewart,1997[42];Sveiby,1997[43])。智力资本定义虽然界定了智力资本各要素的界限,但是这些界限并不确定,这三类资本是可以互相转化的,至少无法在其真正意义上测度这三类资本的。

2.行为派(IC2)——智力资本三因素处于演化状态,对其测度前途渺茫

如果测度对大众而言难以理解,将会怎样呢?智力资本三因素是相互转化的,现在的问题是,许多情况中人们并不知道如何清楚划分人力资本、组织资本和关系资本,如何利用三类资本的关系来刻画智力资本。这意味着在智力资本中这三个因素的界限相当不明显,且没有合适的参照对象。如果智力资本不能测度,那么它对智力资本企业价值的贡献有什么影响?有不少量化的研究,这些量化研究来自哪里呢?这些争论的焦点是对同构实证体的质疑,实证研究的理想是在智力资本与其外部世界建立起数量关系。对于认知派(IC1)来讲,同构实证体代表是变量内在特性,而从行为派(IC2)的角度来看,同构实证体的数量关系仅仅是识别变量的结果。认知派(IC1)认为智力资本的测度很有希望,但需要后续深入地探索,未来的研究能否实现尚不清楚,因而对认知派(IC1)来讲是一个很地的激励。

3.认知派与行为派的不同界定,价值是名词还是动词?

在智力研究过程中,价值是关注的焦点。从一开始,研究者认为智力资本价值主要表现在市—账比率上,即能给企业带来无形资产的额外价值,认知派(IC1)的观点是把智力资本的价值界定为名词,并且价值是价值运动的终点。行为派(IC2)强调智力资本的价值是一个价值创造过程,而不是价值本身。

(1)认知派:价值。智力资本总是被看做是企业价值的创造者,但价值却几乎没有系统地探讨过。正如Andriessen(2004)、Petty、Guthrie(2000)[44]和Roos et al(2005)所说,许多智力资本研究模型是基于智力资本与价值创造之间的直接联系而建立起来的。财务学对智力资本主要考虑其公允价值,试图建立智力资本的净现值或者市场价值模型。市场价值是通过市场交换价值来确认,与市场发生关联,财务价值在上述的许多结构模型中已经提到。

认知派(IC1)主要考虑未来的、可预测的价值,并且试图界定智力资本各元素之间的结构,但是认知派(IC1)的先验模型存在的前提条件是过去和未来具有稳定关系,用过去的数据合体预测未来。在知识经济背景下,由过去的价格信息进行智力资本的估值却是令人质疑的,因为在知识经济时代,过去与现在不具有连续性,因此未来的发展趋势是变化替代稳定性,以至于这些模型无法向前发展。

(2)行为派:价值创造。行为派(IC2)认为对智力资本估价是困难的事情,因此它没有定位于对过去价值创造模型的调查,它主要考虑如何创造价值,他们如何利用智力资本以创造价值,行为派(IC2)把价值创造过程视为一个动词来对待,致力于探究智力资本价值创造过程如何使之规范化。

认知派(IC1)和行为派(IC2)都是致力于探讨智力资本的价值贡献问题,但是他们的逻辑是迥然不同的,认知派(IC1)是寻找过去和未来之间的关系;行为派(IC2)是处理市场和智力资本所处情境变动导致的财务价值的波动,这本身就存在内在的模糊性和不确定性,对于行为派(IC2)来说,需要重视过去,因为过去能够创造能力和知识,过去发生的事项或交易引起的企业资源价值的变动需要重新估价,而过去和现在又不具有连续性,更应看中未来。

认知派(IC1)认为过去和未来处于单一的模型中,但同时也限制未来模型的发展。相反,行为派(IC2)为测度智力资本价值创造提供了新的研究空间,行为派(IC2)主要是挖掘智力资本的潜能如何出现和如何可视,就是探究智力资本各元素是如何转化为组织的行为。

四、结语:悬而未决的问题

认知派(IC1)对智力资本的效应感兴趣。最近,Litschka(2006)[45]和Saenz(2005)[46]的智力资本模型、Wang和Chang(2005)[47]智力资本元素价值倍数结构模型以及Bontis(1998)智力资本指标的重要研究,这些研究都是以计量模型来探索智力资本的价值贡献。遗憾的是,越具有一般性的研究结果,它所代表的案例就越少,在实务管理中的应用价值就越低。由此说明智力资本的一般应用价值是有局限的。

支持行为派(IC2)的研究者越来越多,例如,Catasus和Groyer(2006)[48]讨论了企业管理者怎样运用智力资本据以进行决策,Cuganesan(2005)研究了智力资本与企业战略之间的互动性,并且发现智力资本(IC)元素之间的关系是短暂的、易变的[49]。Vaivio(2004)认为非财务信息能够解决组织化的问题[50]。值得一提的是,Roslender(2001)[51]和Huges(2002)[52]的研究阐释了智力资本各项指标如何调配以实现组织绩效。在所有这些例子中智力资本都是输入而不是输出,因而智力资本研究的焦点应该是IC资料如何发挥作用。这令所有的研究者都很惊讶,甚至是微不足道的智力资本(IC)投入可以运行很久并且能够产生前人无法想到的结果。这里智力资本(IC)研究就仅是分析的开始而不是结束。

总之,当前智力资本研究已成为一个复杂的问题而不是问题的解决方案。这种研究方案将会使统计检验变为不可能吗?不是的。它急需更具创新性的统计方法,对智力资本元素的其他理论急需深度地挖掘。对那些把智力资本(IC)视为资源输入并转换为企业某种活动的研究者来讲研究的道路还很长。认知派(IC1)和行为派(IC2)的分歧为后来新型研究的发展提供了机遇。相对于认知派(IC1),行为派(IC2)较为合理,它提供智力资本各元素之间作用的新视角。正如行为派(IC2)所认为的,要把智力资本(IC)看成企业资源的输入、开始、不稳固的对象物。行为派(IC2)急切亟待新的研究方法诞生。

研究的问题越复杂就越丰富,就需要基础理论。理论可以告知人们选择正确的实证材料,并且理论使对实证调查进行总结成为可能。通过理论知识,研究者可以提供有助于其他人员进行研究的解释。要想成为一个博学的研究者就要能把自己的研究成果和他人的联系起来,这并不是说要走经验主义的路线。而是说提出一些研究者曾经不知道但是可以让他博学多识的分析性问题(Kreiner和Mouritsen,2005)[53]。在IC研究方面,这不是意味着仅简单地运用IC概念,而是要探究IC概念。

认知派(IC1)和行为派(IC2)分歧不是要告诉研究者该做什么,而是要促进该领域要如何发展。对于认知派(IC1)来说IC只是公司的商业模式,对于行为派(IC2)来说,IC不是商业模式,而是一种资源输入,是公司商业模式的转型。于是引出以下值得探讨的问题:

(1)IC可以做什么?(而不是IC是什么?)

(2)IC在哪?(而不是谁拥有IC?)

(3)IC是怎样与价值联系的?(而不是IC有价值吗?)

这表明依然存在许多窘境有待解决,行为派(IC2)能为其提供合适的机遇,而且为智力资本要素之间的内在关联寻求证据,但是行为派(IC2)尚属起步阶段,前方的路还很遥远。

注 释:

①企业市场价值高于企业账面价值的部分说明智力资本的存在,此处借鉴Sveiby(1997)的观点。

[1]Chun-you Tseng,Y Yeong-Jia James Goo.Intellectual Capital and Corporate Value in Emerging Market:Empirical Study of Taiwanese Manufacturers[J].Research and Development Management,2005,17(3):231-245.

[2]李经路.耦合视角下的企业智力资本贡献论[M].北京:中国财政经济出版社,2014:11.

[3]辞海[Z].上海:上海辞书出版社,1999:1401.

[4]大辞典[Z].台北:三民书局,1985:2083-2084.

[5]Edvinsson L,Sullivan P H.Developing a model for management intellectual capital[J].European Management Journal,1996,l14(4):356-364.

[6]Bontis N.Intellectual capital:an exploratory study that develops measures and models[J].Management Decision,1998,36(2):63-76.

[7]Bernard Marr.Defining intellectual capital:a three-dimensional approach[J].Management Decision,2005,43(9):1114-1128.

[8]Kwee Keong Choong.Intellectual capital:definitions,categorization and reporting models[J].Journal of Intellectual Capital,2008,9(4):609-638.

[9]Andriessen D.IC valuation and measurement:classifying the state of art[J].Journal ofIntellectual Capital,2004,5(2):230-242.

[10]Berle A A,Means G C.The modern corporation and private property[M].New Brunswick,NJ:Transanction publishers,1991:1-380.

[11]Manto S.Integrated intellectual asset management,a guide to exploring and protecting your organization’sintellectual assets[M].Aldershort:Gower Publishing,2006:1-187.

[12]Boufour A,Edvisson L.Intellectual capital for communitities:nations,rgions,and cities[M].Hoboken,NJ:John Wiley&Sons,2005:1-365.

[13]Reinhardt R,Bornemann M,Pawlowsky P,et al.Intellectual capital and knowledge management:perspectives on measuring knowledge[C]//Dierkes M,Berthoin A A,Child J.Hand book of Organizational Learning and Knowledge.Oxford:Oxford University Press,2001 :794-821.

[14]Roos J,Roos G,Edvinsson L,et al.Intellectual Capital:Navigating in the New Business Landscape[M].Houndsmils:Macmillan Business,1997:1-143.

[15]Aleksandra Grajkowsk.Valuing intellectual ccapital of innovative start-ups[J].Journal of intellectual capital,2011,12(2):179-201.

[16]Abeysekera I.The project of intellectual capital disclosure:researching the research[J].Journal of Intellectual Capital,2006,7(1):61-77.

[17]Bontis N.Assessing knowledge assets:a review of the models used to measureintellectual capital[J].International Journal of Management Reviews,2001,3(1):41-60.

[18]Canibano L,Garcıa-Ayuso M,SanchezM P.Accounting for intangibles:a literaturereview[J].Journal of Accounting Literature,2000,19:102-130.

[19]Petty R,Guthrie J.Intellectual capital literature review:measurement,reporting andmanagement[J].Journal of Intellectual Capital,2000,1(2):155-176.

[20]Roslender R,Fincham R.Thinking critically about intellectual capital accounting[J].Accounting,Auditing&Accountability Journal,2001,14(4):383-398.

[21]RoslenderR,Fincham R.Intellectual capital as management fashion:a review andcritique[J].European Accounting Review,2003,12(4):781-795.

[22]Marr B,Gray D,Neely A.Why do firms measure their intellectual capital?[J].Journal of Intellectual Capital,2003,4(4):441-464.

[23]LatourB.The powers of association[C]//Law J.Power,Actions and Belief:A NewSociology of Knowledge.London:Routledge and Kegan Paul,1986:264-280.

[24]Marr B,Schiuma G,Neely A.The dynamics of value creation: mapping yourintellectualperformance drivers[J].Journal of Intellectual Capital,2004,5(2):312-325.

[25]Roos G,Pike S,Fernstro¨m L.Managing Intellectual Capital in Practice[M].London:Elsevier,2005.

[26]Bontis N.Intellectual capital:an exploratory study that develops measures and models[J].Management Decision,1998,36(2):63-76.

[27]Bontis N.Managing organizational knowledge by diagnosing intellectual capital:framing and advancing the state of the field[J].International Journal of Technology Management,1999,18:433-462.

[28]Bontis N.National Intellectual Capital Index:a United Nations initiative for the Arabregion[J].Journal of Intellectual Capital,2004,5(1):13-39.

[29]Bontis N,Fitz-enz J.Intellectual capital ROI:a causal map of human capitalantecedents and consequents[J].Journal of Intellectual Capital,2002,3(3):223-247.

[30]Margretta J.Why business models matte[J].Harvard:Harvard Business Review,2002,80(5):86-93.

[31]Bowker G C,Star S L.Sorting Things Out:Classification and Its Consequences[M].Cambridge MA:MIT Press,1999.

[32]Roos G,Pike S,Fernstro¨m L.Managing Intellectual Capital in Practice[M].London:Elsevier,2005.

[33]Callon M,LatourB.Unscrewing the big Leviathan:how actors macro-structurereality and sociologists help them to do so[C]//Knorr-CetinaK,CicourelA V.Advances in Social Theory and Methodology.Towards an Integration of Micro-andMacro-sociologies.London:Routledge and Kegan Paul,1981:277-303.

[34]Drucker P.Post-Capitalist Society[M].Oxford:Oxford University Press,1993.

[35]Giddens A G.The Consequences of Modernity[M].Cambridge:Cambridge University Press,1990.

[36]Popper K.Objective Knowledge[M].Oxford:Oxford University Press,1972.

[37]Marr B,Gray D,Neely A.Why do firms measure their intellectual capital?[J].Journal of Intellectual Capital,2003,4(4):441-464.

[38]Pike S,Roos G.Mathematics and modern business management[J].Journal ofIntellectual Capital,2004,5(2):243-260.

[39]Roos G,Pike S,Fernstro¨m L.Managing Intellectual Capital in Practice[M].London:Elsevier,2005.

[40]Edvinsson L,Malone M S.Intellectual Capital[M].London:Piatkus,1997.

[41]Roos J,Roos G,Edvinsson L,et al.Intellectual Capital:Navigating the New business Landscape[M].Houndsmils:Macmillan Business,1997:1-143.

[42]Stewart T A.Intellectual Capital[M].London:Nicholas Brealey Publishing,1997:1-261.

[43]Sveiby K E.The New Organizational Wealth:Managing and Measuring Knowledge-basedAssets[M].San Francisco,CA:Berrett-Koehler,1997:1-220.

[44]Petty R,Guthrie J.Intellectual capital literature review:measurement,reporting and Management[J].Journal of Intellectual Capital,2000,1(2):155-167.

[45]Litschka M,Markom A,Schunder S.Measuring and analysing intellectual assets:an integrative approach[J].Journal of Intellectual Capital,2006,7(2):160-172.

[46]SaenzJ.Human capital indicators,business performance and market-to-book ratio[J].Journal of Intellectual Capital,2005,6(3):374-384.

[47]Wang W Y,Chang C.Intellectual capital and performance in causal models.Evidence from the information technology industry in Taiwan[J].Journal of Intellectual Capital,2005,6(2):222-236.

[48]Catasus B,Grojer J E.Indicators:on visualizing,classifying and dramatizing[J].Journal of Intellectual Capital,2006,7(2):187-203.

[49]Cuganesan S.Intellectual capital-in-action and value creation:a case study of knowledgetransformations in an innovation project[J].Journal of Intellectual Capital,2005,6(3):357-373.

[50]Vaivio J.Mobilizing local knowledge with“provocative”non-financial measures[J].European Accounting Review,2004,13(1):39-71.

[51]Roslender R,Fincham R.Thinking critically about intellectual capital accounting[J].Accounting,Auditing&Accountability Journal,2001,14(4):383-398.

[52]Huges J A,Rouncefield M,Tolmie P.Representing knowledge:instances ofmanagement information[J].British Journal of Sociology,2002,53(2):221-238.

[53]Kreiner K,Mouritsen J.The analytical interview-relevance beyond reflexivity[C]//Tengblad S,Solli R,Czarniawska B.Malmø:The Art of Science,Liber and Copenhagen Business School Press,2005:153-176.