管理层缘何频繁发起并购:过度自信抑或私利

2014-11-27施继坤刘淑莲张广宝2b

施继坤,刘淑莲,张广宝,2b

(1.东北石油大学 经济管理学院,黑龙江 大庆 163318;2.东北财经大学a.会计学院;b.博士后科研流动站,辽宁 大连 116025)

一、引言

近年来,我国上市公司管理层在短期内连续发起多次并购,或在一年内进行多次并购已经成为中国并购市场中的一种“特殊现象”[1-3],引起了国内研究学者的极大关注。与高频率并购相对应,公司连续并购后大多没有实现预期的绩效增长[4-6]。既然并购未能创造价值,为什么管理层还要频繁发起并购?对此现象,国内外学者大多以行为经济学理论分析,认为管理层过度自信(overconfidence)是导致高频率、低效率并购的主要诱因[2,7-8]。然而,该解释是否能更好地诠释中国并购市场的短期连续并购行为,还有待商榷。管理层频繁发起的并购活动,除了与其过度自信的行为偏差导致决策失误外,是否还隐藏着管理层谋取个人私利(personal benefits)的动机?因为从理性“经济人”假设前提下的代理理论角度分析,公司的管理层不可能将道德义务置于个人利益之上。而本文将公司管理层的并购行为与其过度自信、谋取个人私利的行为纳入同一框架进行研究,试图回答:我国上市公司短期内频繁并购的现象,更多是出于管理层过度自信,还是管理层谋求私利引发的并购行为,抑或管理层过度自信与私利动机相互作用的结果?

本文研究发现,管理层追求个人私利的动机是上市公司高频率并购的主要诱因,而管理层过度自信引起的心理偏差,促使其为谋求私利的最大化而更加频繁地发起并购。我们的发现在一定程度上拓展了公司频繁并购动因的理论研究,丰富了既有的学术文献,具有有理论价值。同时,对于上市公司完善并购交易过程中管理层监督与激励机制的制定,对于证监会等监管部门强化并购重组内幕交易的控制以及保护上市公司投资者的利益也具有非常重要的现实意义。

二、文献回顾与理论假设

(一)文献回顾

行为经济学主要是从管理层自负或过度自信的视角研究并购动因和并购绩效。过度自信是一种因人们对自身能力和知识了解程度不足而产生的偏差。1986年Roll将管理层的过度自信与资本市场中的并购行为联系起来,开创性地提出公司并购动机的“自负假说”[9]。在此之后,以管理者过度自信研究并购动因主要集中在三个方面:第一,过度自信的管理层相信自己对目标公司的估价要优于市场估价,从而过高估计并购的协同效应。对目标公司价值的高估导致主并公司支付更多的并购溢价[10-11],使主并公司成为“倒霉的赢家”(winner’s curse);第二,过度自信的管理层认为自己的领导能力高于行业的平均水平,能够发现目标公司潜在的协同效应[8],过度自信心理导致管理层热衷于进行高频率并购[7];第三,管理层在投资决策时对现金流过度敏感,当公司内部资金充裕、不需要通过外部资本市场融资时,过度自信的管理层更容易实施并购活动[8,12]。在分析上述三种动机的基础上,许多学者还检验了过度自信管理层发起的并购与主并公司并购绩效之间的关系。研究表明,过度自信的心理状态会致使管理层高估主并公司未来连续并购项目的现金流,低估并购项目的风险。从并购结果看,频繁并购并没有达到预期并购效应,有的甚至降低了主并公司的价值[7-8,13]。尽管我国并购市场的发展起步较晚,但国内已有一些学者从过度自信的视角研究了我国的并购问题。国内学者相关研究表明,公司管理层过度自信是驱动其发起并购的重要动因之一[14-16]。

委托代理理论主要从管理层私利视角研究高频率并购动因和绩效。虽然过度自信可以在一定程度上说明公司管理层频繁发动并购的动因,但它忽略了管理层与股东之间的矛盾与冲突引起的代理问题。根据代理理论,管理层作为“经济人”存在的“机会主义倾向”,导致他们在经营管理中会产生职务怠慢、“掏空和侵占(tunneling and stealing)”股东利益等道德风险。如果管理层这种“损害和侵蚀”的成本过高,管理层总是倾向于通过并购扩大公司规模,构建个人“帝国大厦”,以便管理更多的资产,提高个人收益[4,17-21]。这种连续并购行为导致管理层进行过度投资,损害股东的价值,从而引起负的市场反应[22-23]。国内学者的相关研究认为,在我国上市公司的并购重组交易过程中高管层存在一定程度的谋取私有收益的机会主义行为[24],为了增加货币薪酬和提高在职消费,高管总是乐于并购投资[25-26],高管层的薪酬水平越高,其发起的并购行为可能越频繁[27]。

已有文献研究表明,有着过度自信管理层的公司更容易发起低效率的并购活动,管理层也更容易受到谋取私利动机发起并购。但现有研究的不足之处在于,大多单独检验过度自信或管理层私利与并购频率(merger frequency)间的关系,而鲜有将过度自信和谋求私利动机同时嵌入一个框架的研究。前文分析表明,过度自信和谋取私利导致管理层做出有损于股东的并购决策从某种意义上说是有区别的,前者主要是由于管理层的认知偏差、好大喜功造成的决策失误,后者是因为经理层与股东之间的利益差异而产生的结果,如果单独研究二者对频繁并购的影响,得出的结论也只是在各自的理论框架下进行延伸和补充。但是,这两者有时也会相互影响,管理层的过度自信也可能加大其与股东之间的利益冲突,扩大其谋取个人私利的动机和效应,这一互相影响效应在现有的研究中却少有提及,也正是本文的一个积极探索之处。而近年来,中国并购市场在一定期间内发生的频繁并购现象恰好为本文研究提供了难得的契机和数据支持。

(二)理论假设

大量的认知心理学文献认为,人们普遍有着过度自信的心理状态,尤其是对自身知识等能力的过度自信。而国内外很多学者的研究表明,公司管理层过度自信的程度通常高于一般大众[28-29]。过度自信的管理层认为自己具有更全面的知识、更多的管理技能和更强的掌控大局的能力[30],他们往往高估公司预期收益和未来回报、低估出现不利结果的可能性[31]。而在公司的并购决策中,过度自信的管理层通常也会高估其并购的价值创造能力和整合能力,低估并购产生的风险,从而导致其更容易实施高频率和低效率的并购投资活动。由此分析,管理层过度自信的这种心理偏差可能会促使其频繁发起并购活动。所以,提出假设H1。

H1:在控制其他因素影响的前提下,管理层的过度自信心理状态更有可能促使其频繁地发起并购活动。

尽管,过度自信理论可以解释管理层频繁发起并购的动机,但却忽视了管理层自利的本性。根据代理理论,管理层出于“经济人”的自利特征,在投资决策中会按照自己的利益行事,追求私有收益最大化。由于公司规模是管理层薪酬等收益的增函数,因此管理层有着极大的动机通过频繁和多元化的并购扩大公司的经营管理规模,继而为增加个人收益水平寻找“合理借口”。此外,并购扩张不仅会扩大公司规模,还可能会提高管理层的社会地位、个人声誉以及在职消费等非货币性收益。与国外制度环境不同,中国上市公司管理层发动成功的并购后不存在获得一次性奖励性薪酬的可能性,这只能进一步加剧管理层为谋求其他替代性货币薪酬(尤其表现为扩大在职消费的动机)而频繁发起并购[24]。依此分析,提出假设H2。

H2:在控制其他因素影响的前提下,管理层为了获得更多的私有收益,会倾向发起高频率的并购活动。

我国上市公司的管理环境及内外部的监督机制利于管理层过度自信心态的“滋生与成长”。众所周知,我国的上市公司很多是由国有企业改制组建,其他一些民营上市公司也多为家族控股,这就导致了上市公司有很高的股权集中度。再加之公司管理环境受传统的“君臣之纲”儒家文化思想的束缚,使得公司内部“一把手”和“一言堂”的现象明显。而“一把手”又处于公司重大决策机制的中心地位,其言行极有可能感染和影响其他管理者的决策行为,这都会成为上市公司管理层滋生过度自信的“心理温床”[32]。另一方面,在上市公司内外部监督机制不尽完善,责权利的合理分配与相互制约机制还没有根本解决的情况下,很多上市公司的并购决策都由“一把手”号召下的管理层“群体表决”做出,缺乏责任边界约束、严重的从众行为也会成为管理层过度自信适宜的“生长土壤”。

此外,在新兴转轨的特定经济制度背景下,我国上市公司具有强烈的扩张冲动。对于管理层来说,并购重组后,公司经营规模、经营范围和复杂程度等巨大变化恰恰是管理层薪酬契约度量和考核的重要基础[25]。这样来看,管理层频繁发起并购不仅迎合了公司发展战略,更能使自己“钵满盆盈”。即使并购后没有实现预期绩效,责任也是由管理层“集体共担”。所以,在缺乏长期激励与监督的机制下,我国上市公司管理层普遍拥有的过度自信的心理状态可能会加大其追求个人私利的意愿,并通过自身的特殊“决策地位”乐此不疲地实施连续、多次的并购等投资活动而实现其私利动机的最大化。即过度自信能起到“杠杆作用”,会增加管理层为谋取私利而频繁发起并购的机率。依据以上分析,提出假设H3。

H3:在控制其他因素影响的前提下,过度自信的管理层为谋取个人私利最大化会更加频繁地发起并购活动。

三、研究设计

(一)数据来源与样本选择

本文的基本研究样本为2008-2011年成功发生并购事件的A股非金融类主并上市公司,数据主要来源于CSMAR数据库、Wind数据库和巨潮咨询网。关于样本时间的选择有两点需要说明:第一,2008年以来中国的并购交易数量比较多,特别是有些公司在同一年多次发起并购,这能保证我们的并购频率指标获取更多的观测值;第二,有些并购公告发布后,要经过一定的时间后才能确定该起并购事件是否成功,所以并没有将样本时间延长至2012年和2013年。

本文将并购的范围限定为市场化交易特征明显的资产收购、股权收购和吸收合并事件,不包括资产剥离、资产置换或债务重组等广义形式的并购活动。样本筛选原则如下:①剔除金融、保险行业的上市公司,剔除ST和*ST等特殊处理上市公司;②按并购公告日作为并购事件的统计标准,主并上市公司一年至少成功发生一次并购事件;③由于研究涉及的指标较多,个别指标缺失的数据通过查找上市公司年报予以补齐,无法查找到指标将该样本从总体样本中剔除。样本的筛选结果如表1 所示,可以看出,过度自信管理层参与的并购事件占总样本的52.107%,结果显示,过度自信管理层更容易发起并购;而每年发生并购次数在2 次及以上的公司占总样本的26.564%,这也与我国并购市场短期内连续、多次并购的基本特征相符。

表1 样本分布

(二)变量的定义和模型设定

(1)并购频率(被解释变量)的度量与定义。与以往研究不同,本文针对一年内至少成功发生一次并购事件的主并上市公司进行研究。文中的并购频率(MA_Fre)或并购频繁程度,主要采用高频率并购(HFre_MA)和并购次数(MA_Num)两个变量来表征。我们对同一并购公告年份成功的并购事件首先按主并公司的证券代码排序,然后再按并购公告日期进行统计,最后得到主并公司的年并购次数[3]。

由于本文研究的并购次数是以年为单位统计的,因此将每年发生2 次及以上的并购称为高频率并购(HFre_MA)①,并采用二值虚拟变量度量。当每年并购次数大于等于2 次时,HFre_MA 赋值为1,当每年只发生1 次并购时,HFre_MA赋值为0,通过构建Logit模型并进行参数估计。为了进一步体现并购次数之间的差异,在稳健性检验中,直接采用上市公司一年内发生并购事件的合计数(MA_Num)这一离散变量直接表征并购的频繁程度。由于MA_Num变量具有过离散特征,所以在稳健性检验部分通过构建负二项多元回归模型并进行参数估计②。

(2)管理层过度自信(解释变量)的度量与定义。国内外大多学者接受并认可的管理层过度自信(CON)的度量方法主要有以下几种:考察管理层的持股状况变动[12,33]、公司的预测盈余与实际盈余比较[32,34-35]、相关主流媒体对管理层的评价[8,10]、管理层实施并购的频繁程度[7,10,16,32]、公司历史业绩比较[10]、企业景气指数变化衡量法[35]。由于管理层持股比例、并购频率、高管相对薪酬等衡量方法与本文的变量具有一定的共线性和内生性,而相关主流媒体对管理层评价的数据又很难获得,所以本文主要借鉴Lin等[34]、余明桂等[35]的研究方法与思路,采用公司预测盈余与实际盈余相比较的方法来衡量管理层过度自信。此外,我们还使用了企业景气指数作为过度自信的另一度量标准来进行稳健性检验。

我们从Wind数据库中选择了2008-2011年披露了业绩预告的上市公司为衡量管理层过度自信的基本样本。业绩预告的类型主要包括四种悲观预期(首亏、预减、略减和续亏)和四种乐观预期(扭亏、预增、略增和续盈)。同时,大多数上市公司还公布了盈余(净利润)的变动幅度。我们在四种乐观预期信息的基础上进行分析,具体步骤为:

第一,度量上市公司管理层每一次乐观预测的变化程度,并确定管理层此次业绩预测的过度自信程度。例如,对于发布“预增”业绩预测的公司,计算其预测净利润与实际净利润的差额及净利润的实际增长幅度,如果差额为正或预测净利润增长幅度大于实际净利润增长幅度,则管理层高估了公司的盈余增长,则定义此次预测为管理层过度自信,并将CON 赋值为1;反之,如果预测盈余小于实际盈余,则CON 赋值为0。如果业绩预告的信息发布于实际预测期结束之后,该业绩报告实际上就成了业绩快报,此时将很难反映管理层过度自信的特征,将CON 赋值为0。同理,可以完成其他三种乐观预测类型的偏差度量,并能最终确定管理层每一次业绩预告的自信程度。

第二,根据第一步骤管理层业绩预测的自信程度(CON)的赋值情况,综合评定某一家上市公司管理层的过度自信程度。与前人研究不同的是,我们对管理层过度自信的衡量采取了更加谨慎的标准。我们规定,如果上市公司一年只发布1次或2次业绩预测报告,则一年内CON值之和为1时,就可定义该公司管理层为过度自信,否则为非过度自信;如果上市公司一年发布的业绩预测报告在3 次及以上,CON值之和至少为2时,才可定义该公司管理层为过度自信

第三,对于全年都没有发布乐观预测的上市公司,我们将其管理层定义为非过度自信,而对于整年都没有发布过一次业绩报告的上市公司的样本予以剔除。

稳健性检验中我们借助国家统计局网站公布的2008-2011年企业景气指数来表征管理层过度自信的程度(CON1)。具体步骤为:

第一,按行业、按季度取得企业景气指数数值,并求出某一行业年度平均景气指数。

第二,将企业景气指数与同一行业上市公司进行匹配。由于国家统计局公布的企业景气指数的行业类别为:工业,建筑业,交通运输、仓储和邮政业,批发和零售业,房地产业,社会服务业,信息传输、计算机服务和软件业,住宿和餐饮业等八大类,与证监会公布的行业分类有一定区别,我们按照一致性和相近的原则进行匹配。

(3)管理层私利(解释变量)的度量与定义。管理层私利变量主要通过管理层货币薪酬(Pay)和在职消费(Perks)两个指标来衡量。货币薪酬指标采用上市公司管理层薪酬前三名之和的自然对数度量,稳健性检验中管理层货币薪酬(Pay1)采用董事薪酬前三名之和的自然对数替代;关于在职消费水平的度量国内学者提出了基于支付的与经营活动有关的现金流量和管理费用等多种方法[24,36-37]。为了避免样本选择偏差③,也为了消除与货币薪酬产生严重的共线性④,本文借鉴李善民等[24]的做法采用二值虚拟变量来度量管理层的职消费水平(Perks),即当某一公司支付的其他与经营活动有关的现金流量高于其所在行业的中位数时,Perks 赋值为1,否则为0。稳健性检验部分采用支付的其他与经营活动有关的现金流量调整后的自然对数度量(Perks1),如果支付的其他与经营活动有关的现金流量超过当年行业中位数,则取其之差的自然对数;反之,则取其之差绝对值的自然对数的相反数[24]。此外,理论上管理层私利还应包括管理层持股等内容,但是我国管理层持股的比例普遍偏低,因此在上市公司并购过程中,管理层可能基本不关心控制权稀释问题。所以,我们并没有把管理层持股作为文中的主要解释变量,而是作为了控制变量进行分析。

(4)控制变量的度量和定义。本文的模型中加入如下控制变量:管理层持股比例(Share),采用年初高管持股比例表征;管理层权力(MP),虚拟变量,总经理和董事长兼任董事职位时取值为1,否则取为0;公司规模(Size),年初公司总资产的自然对数;可用现金流(CF),上期公司现金流量净额/年初总资产;负债率水平(LEV),年初公司总负债/总资产;股权集中度(One),年初第一大股东持股比例;控制人类型(State),终极控制人为政府时取值为1,非政府时取值为0;公司成长性(TobinQ),(年初股权价值+年初负债账面价值)/年初总资产,其中,年初股权价值=流通在外普通股股数×年初股价+非流通股股数或限售股×年初每股净资产;地区法制环境指数(LEG),取自樊纲、王小鲁等[39]中国市场化指数报告中2011年的数据,法制环境指数越大代表地区的法制水平越高,这可能会影响到管理层实施自利性并购的概率[40]。此外,为了控制各年份外部宏观经济环境和行业特征对频繁并购的影响,我们还控制了年份(Year)和行业(IND)因素。

(5)实证模型设计。本文将上市公司并购频率、管理层过度自信和私利动机整合于一个研究框架之下,实证模型具体设定如下,Controli是一系列控制变量:

四、实证检验与结果分析

(一)描述性统计

描述性统计表明(限于篇幅,未列,可索)。样本公司年平均并购次数为1.382 次,有近27%的公司发生并购事件在1次以上且平均次数达到2.419次,再次表明了我国上市公司频繁并购现象明显;发生1 次以上并购事件的样本公司管理层过度自信的比率为52.1%,只高于发生一次并购事件样本公司0.8 个百分点,但是组间差异不明显;而管理层货币薪酬和在职消费平均水平分组后无论是T 检验还是Mann-Whitney U检验,差异均较显著,高频率并购样本公司明显高于低频率样本公司,其他控制变量如资产规模(Size),负债率水平(LEV)和公司成长性(TobinQ)组间比较也有较大的差异。以上分析结果初步表明,管理层过度自信可能并不是我国上市公司高频率并购的主要诱因,而管理层谋求私利才可能致使其频繁发起并购。

(二)相关性分析

Pearson和Spearman相关分析显示(由于变量较多,限于篇幅,未列示):管理层过度自信(CON)与并购频率(MA_Num 和HFre_MA)之间关系不显著,与假设H1不符,而管理层私利(Pay和Perks)与并购频率变量之间均在1%水平上显著正相关,与假设H2一致。上市公司并购前一年的资产规模、负债率水平和TobinQ值也与并购频率变量之间显著正相关。除表征并购频率的两个被解释变量之外,其余解释变量之间的相关系数均不高于0.5,各解释变量间存在弱相关性,基本可以判断模型中不会存在严重的共线性问题,可以运用本文的基本模型进行回归分析。

(三)回归分析

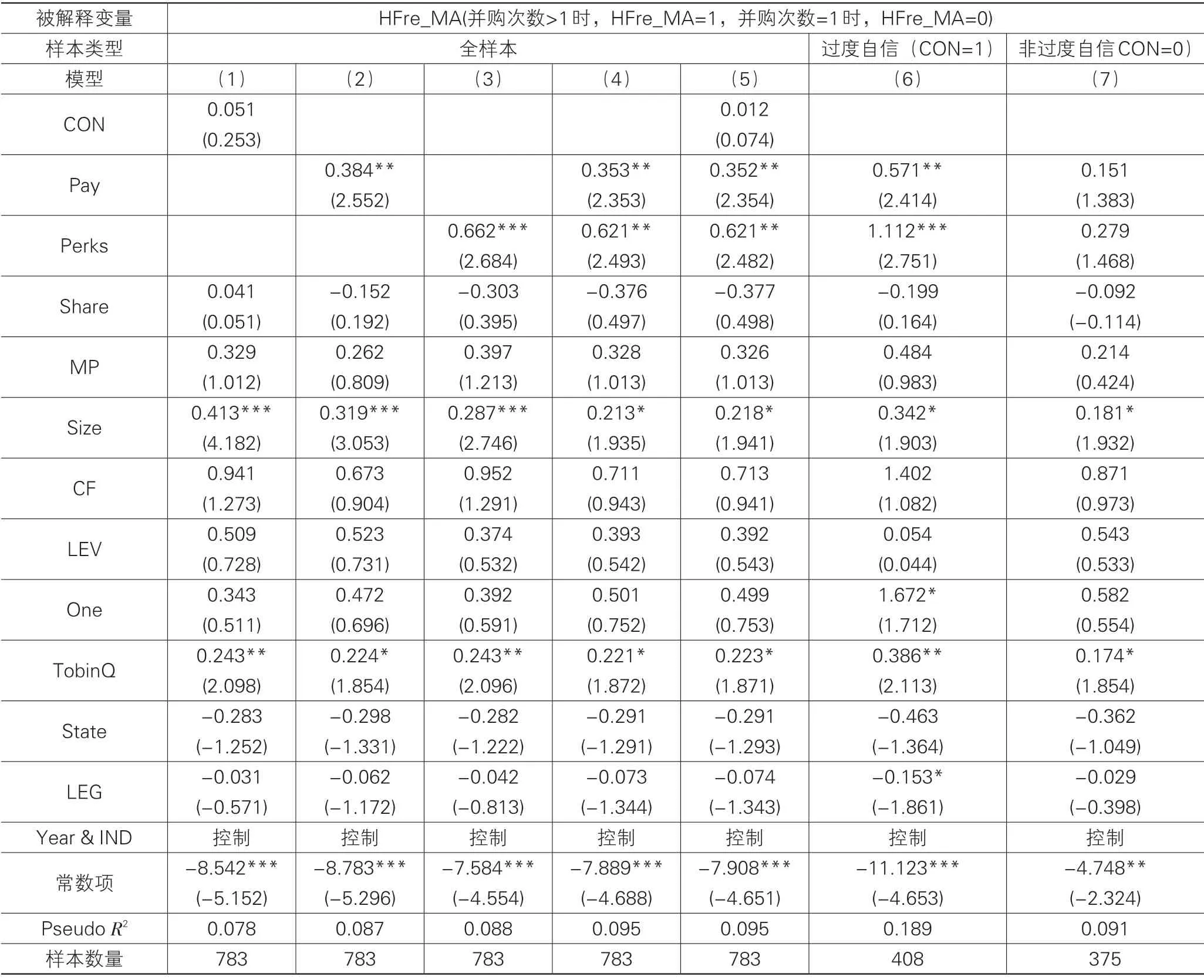

表2 采用高频率并购HFre_MA 作为并购频率的度量指标,通过构建的基本模型进行了回归分析,并进一步区分了管理层过度自信和非过度自信样本,对管理层私利动机与频繁并购之间的关系做了进一步检验。

草莓属蔷薇科,果实富含Vc、花色苷、酚类等多种营养物质,具有极高的营养价值和不一般的医疗保健功效,素有“水果皇后”的美称。但草莓水分含量较高,组织娇嫩,易损伤、易受微生物侵染而腐烂变质,不耐贮运[1]。因此,需要对草莓及时进行加工处理,以便延长货架期,免受经济损失。

模型(1)-(5)为全样本分析。分别将过管理层过度自信(CON)、货币薪酬(Pay)、在职消费水平(Perks)及全部解释变量引入模型,结果显示:管理层过度自信对其发起频繁的并购有着正向的影响,但是回归系数的统计结果不显著。这意味着,管理层的过度自信可能会影响到并购事件的发生与否,但是对于管理层短期内连续并购决策实施,过度自信却不是主要的影响因素,假设H1没有得到经验数据的证实;而管理层货币薪酬(Pay)和在职消费水平(Perks)两个变量无论是单独引入模型还是联合引入模型其系数都显著为正,这说明管理层频繁发起的并购更有可能是其谋求个人私利的重要表现形式,假设H2得到很好的验证。

为了检验假设H3,模型(6)和(7)以管理层过度自信(CON)变量分组进行了分析。过度自信组和非过度自信组组间的货币薪酬(Pay)、在职消费(Perks)这两个变量对并购频率变动的影响是否存在显著差异是验证假设H3的主要判断依据。研究发现,在管理层过度自信的样本中,货币薪酬和在职消费均与公司并购频率之间的回归系数显著为正,且较全样本回归中的系数显著提高;而在管理层非过度自信的样本中,管理层私利与高频并购发生的机率的回归系数却没有通过统计的显著性检验,原因可能在于非过度自信管理层对频繁并购的风险持有更加谨慎的态度,降低了其谋求私利对并购频率的影响力。但是,为了克服传统Wald检验的小样本偏误,本文又采用了自抽样法(Bootstrap)来检验两组之间货币薪酬和在职消费回归系数差异的显著性,经过该方法计算出的经验P 值,表示了组间系数差异可能出现的概率。通过实际计算,在按过度自信分组的情况下货币薪酬和在职消费的系数差异对应的经验P 值分别为0.074 和0.062,均达到10%水平上显著,这也较好地证实了由于上市公司管理层的过度自信心理的存在,进一步刺激了管理层为获取较高的货币薪酬和在职消费水平而发起高频率并购的意愿,即:过度自信在管理层因私利驱动而频繁发起并购的过程中确实起到了一定程度的“杠杆作用”,假设H3得到了验证。

此外,对比所有模型发现,并购前公司的资产规模(Size)及成长性(TobinQ)也会显著地影响上市公司并购发生的频繁程度。管理层权力越大、公司可用现金流越多,管理层发起高频率并购机率越小,但统计上并不显著。随着管理层持股比率的增加和公司所在地区法制环境的不断完善,上市公司并购频率有降低趋势,但也没有通过统计显著性的检验。

综合来看,中国并购市场短期内为什么连续、多次的并购事件层出不穷?虽然可能受管理层过度自信的影响,但背后更可能隐藏着管理层谋求货币薪酬和在职消费等私有收益最大化的强烈动机。尽管管理层持股对其发起频繁并购有一定的抑制作用,但是由于我国管理层持股比例明显偏低,没有起到很好的长期激励作用,致使并购过程中管理层获利动机和公司长期持续的价值创造目标相悖。

表2 Logit回归估计结果

(四)稳健性检验

为了检验研究结果的稳健性,本文进行了稳健性测试(限于篇幅,未列,可索)。首先,以并购次数MA_Num作为被解释变量,如前所述,由于该指标是多值非集聚离散变量,我们采用负二项回归模型进行检验。结果显示,管理层过度自信因素(CON)仍然没有通过显著性检验,假设H1没有得到支持,而管理层货币薪酬(Pay)和在职消费(Perks)与并购频率之间的系数均在5%水平上显著,证实了假设H2;其次,将企业景气指数法定义的过度自信(CON1)带入模型,但其系数统计上仍不显著。又采用董事薪酬前三名之和的自然对数替代(Pay1)和支付的其他与经营活动有关的现金流量调整后的自然对数度量(Perks1)作为管理层货币薪酬和在职消费的替代变量,系数显著为正,与之前结果一致;第三,以CON 进行分组、分别检验Pay1、Perks1 与并购次数MA_Num 之间的关系,在过度自信样本中,Pay1 和Perks1 的系数显著为正,非过度自信样本中,Pay1和Perks1的系数为正,但不显著,假设H3得到证实。最后,以CON1 分组、分别检验Pay、Perks 与并购次数MA_Num之间的关系,也得出了相同结论,假设H3又得以验证。总之,各项稳健性检验进一步支持了表2的研究结果。

五、研究结论及政策建议

(一)研究结论

本文研究结果表明,虽然发起并购事件的上市公司管理层普遍存在过度自信,但过度自信并不是管理层短期内频繁并购的主要动因;管理层货币薪酬与在职消费水平越高,越容易使其频繁发起并购,这表明,管理层发起连续、多次并购活动更可能是受其谋求自身利益最大化动机的强烈驱动,支撑了代理动机理论;当管理层过度自信心理普遍存在时,更大程度地强化其为了追求“高薪金”和“高消费”而发起高频率并购的意愿和动机,进一步证实了追求私利才是管理层频繁并购的主要诱因,而过度自信扮演的是“杠杆的角色”。尽管很多学者认为管理层的学习效应会降低其发起低效率并购的频率[5,13],但短期内学习效应是很难体现出来的。所以,本文在初步得出的经验证据基础上“大胆臆测”,在我国上市公司代理问题比较突出情况下,短期内连续、多次并购可能是管理层“隧道行为”的一种重要表现形式,当然这还有待学界与实务界进一步讨论与争辩。

(二)政策建议

本文的研究凸显了对上市公司管理层实施并购等重大投资活动监管的必要性和迫切性,对于有着过度自信倾向的管理层,股东大会和董事会应该加强对其所从事并购活动的监督和激励。

(1)加强对管理层实施并购决策监督的力度。首先,股东大会应要求管理层客观地评价并购项目的可行性,对并购项目的市场需求、项目收益、项目风险要做详细的分析和评价。对投资额度巨大并购项目,要求管理层必须提供风险承受度分析、风险应对措施及突发事件的风险预警措施。其次,要求管理层提供详尽的并购尽职调查报告,特别是要充分披露并购的目标方是否有巨额的未清偿债务,是否面临未决诉讼将产生的经济赔偿,是否存在产品质量纠纷等。最后,对并购决策失误造成的公司损失,要追究管理层的责任,给予降职、减薪或辞退等处罚,有明显侵蚀股东利益、造成社会恶劣影响的管理层,还要追究其民事或刑事责任。

(2)完善对管理层并购决策的激励机制。在我国当前资本市场并不十分完善的情况下,适度给予管理层激励是必要的,这能弱化管理层参与无效的企业并购[40]。上市公司应根据并购绩效,合理制定管理层的激励机制,不能只重视追求“并购规模”的物质、职位晋升等激励形式,而忽视了确保“并购质量”的制度安排,要给予管理层一定的股权激励并建立并购绩效的“长期问责制”,促使管理层与公司的长期利益相结合,降低其短视行为造成的公司价值毁损。

注 释:

① 国外学者认为3年内发生5 次并购可算是频繁并购(Doukas and Petmezas,2007),年平均并购次数为1.7 次。由于本文研究的并购次数是以年为单位统计的,因此将每年发生2次及以上的并购称为高频率并购。

② 当被解释变量是非二值的离散变量时,可采用泊松回归和负二项回归来进行参数估计。泊松回归要求被解释变量具有集聚性,即方差等于均值。而上市公司每年并购的次数具有过离散特征,如果使用泊松回归分析,可能会低估参数的标准误差,高估其显著性水平。所以在稳健性检验部分,当被解释变量为并购次数时,本文采用负二项回归模型进行参数估计。

③ 陈冬华等(2005)、周仁俊等(2010)国内很多学者在表征在职消费的指标时,采取两市年报附注中“支付的其他与经营活动有关的现金流量”项目中的八类明细费用合计数的自然对数表征。但是,由于年报中披露这些明细费用并发生并购事件的上市公司数量并不多,为了保留更多的研究样本,本文没有采用该方法度量在职消费水平。

④ 权小锋、吴世农等(2010)在表征在职消费的指标时,取自管理费用中扣除高管、董事以及监事会成员薪酬、计提的坏账准备、存货跌价准备以及当年的无形资产摊销额等明显不属于在职消费的项目后的金额的自然对数。按照这种方法,在职消费指标在计算时要扣除公司管理层的货币薪酬,这样就会与货币薪酬指标产生共线性。所以,本文也没有采用该方法度量在职消费水平。

[1]毛雅娟. 并购方高管动机与并购贷款的特殊风险控制——来自连续并购现象的经验研究[J]. 金融理论与实践,2011(1):62-65.

[2]谢玲红,刘善存,邱菀华. 学习型管理者的过度自信行为对连续并购绩效的影响[J]. 管理评论,2011,23(7):149-154.

[3]张广宝,施继坤. 并购频率与管理层私利——基于过度自信视角的经验分析[J]. 山西财经大学学报,2012,34(6):96-104.

[4]韩立岩,陈庆勇. 并购的频繁程度意味着什么——来自我国上市公司并购绩效的证据[J]. 经济学,2007,6(4):1185-1200.

[5]吴超鹏,吴世农,郑方镳. 管理者行为与连续并购绩效的理论与实证研究[J]. 管理世界,2008(7):126-133+188.

[6]谢玲红,刘善存,邱菀华. 管理者过度自信对并购绩效的影响——基于群体决策视角的分析和实证[J]. 数理统计与管理,2012,31(1):122-133.

[7]Doukas J A,Petmezas D. Acquisitions,overconfident managers and self attribution bias[J]. European Financial Management,2007,13(3):531-577.

[8]Malmendier U,Tate G. Who makes acquisitions? CEO overconfidence and the market’s reaction[J]. Journal of Financial Economics,2008,89(1):20-43.

[9]Roll R. The hubris hypothesis of corporate takeovers[J].Journal of Business,1986,59(2):197-216.

[10]Hayward M L A,Hambrick D C. explaining the premiums paid for large acquisitions:evidence of CEO hubris[J].Administrative Science Quarterly,1997,42(1):103-127.

[11]Seth A,Song K P,Pettit R. Synergy,managerialism or hubris? an empirical examination of motives for foreign acquisitions of US firms[J]. Journal of International Business Studies,2000,31(3):387-405.

[12]Malmendier U,Tate G. CEO overconfidence and corporate investment[J]. Journal of Finance,2005,60(6):2661-2770.

[13]Aktas N,E de Bodt,Roll R. Learning,hubris and corporate serial acquisitions[J]. Journal of Corporate Finance,2009,15(5):543-561.

[14]傅强,方文俊. 管理者过度自信与并购决策的实证研究[J]. 商业经济与管理,2008,28(4):76-80.

[15]史永东,朱广印. 管理者过度自信与企业并购行为的实证研究[J]. 金融评论,2010,2(2):73-82.

[16]李善民,陈文婷. 企业并购决策中管理者过度自信的实证研究[J]. 中山大学学报:社会科学版,2010,50(5):192-201.

[17]Jensen M C. Agency costs of free cash flow,corporate finance and takeover[J]. American Economic Review,1986,76(2):323-329.

[18]Jensen M C. The modern industrial revolution,exit,and the failure of internal control systems[J]. Journal of Finance,1993,48(3):831-880.

[19]Core J E,Holthausen R W,Larcker D F. Corporate governance,chief executive officer compensation,and firm performance[J]. Journal of Financial Economics,1999,51(3):371-406.

[20]Khorana A,Zenner M. Executive compensation of large acquirers in the 1980s[J]. Journal of Corporate Finance,1998,4(3):209-240.

[21]La Porta R,Lopez-De-Silanes F,Shleifer A,et al. Investor protection and corporate valuation[J]. Journal of Finance,2002,57(3):1147-1170.

[22]Bliss R T,Rosen R J. CEO compensation and bank mergers[J]. Journal of Financial Economics,2001,61(1):107-138.

[23]Grinstein Y,Hribar P. CEO compensation and incentives:evidence from M&A bonuses[J]. Journal of Financial Economics,2004,73(1):119-143.

[24]李善民,毛雅娟,赵晶晶. 高管持股、高管的私有收益与公司的并购行为[J]. 管理科学,2009,22(6):2-12.

[25]张鸣,郭思永. 高管薪酬利益驱动下的企业并购——来自中国上市公司的经验证据[J]. 财经研究,2007,33(12):103-113.

[26]陈庆勇,韩立岩. 上市公司对外并购中高管薪酬变动实证研究[J]. 北京航空航天大学学报:社会科学版,2008,21(1):13-16.

[27]张龙,刘洪,胡恩华. 高管薪酬水平对企业并购行为影响的实证分析[J]. 软科学,2006,20(5):42-45.

[28]Cooper A C,Woo C Y,Dunkelberg W C. Entrepreneurs perceived chances for success[J]. Journal of Business Venturing,1988,3(2):97-108.

[29]张敏,于富生,张胜. 基于管理者过度自信的企业投资异化研究综述[J]. 财贸研究,2009,20(5):134-140.

[30]Weinstein,Neil D. Unrealistic Optimism About Future Life Events[J]. Journal of Personality and Social Psychology,1980,39(5):806-820.

[31]March J G,Shapira Z. Managerial perspectives on risk and risk taking[J]. Management Science,1987,33(11):1404-1418.

[32]姜付秀,张敏,陆正飞,等. 管理者过度自信、企业扩张与财务困境[J]. 经济研究,2009(1):131-143.

[33]郝颖,刘星,林朝南. 我国上市公司高管人员过度自信与投资决策的实证研究[J]. 中国管理科学,2005,13(5):142-148.

[34]Lin Y,Hu S,Chen M. Testing pecking order prediction from the viewpoint of managerial optimism:some empirical evidence from Taiwan[J]. Pacific-Basin Finance Journal,2008,16(1/2):160-181.

[35]余明桂,夏新平,邹振松. 管理层过度自信与企业激进负债行为[J]. 管理世界,2006(8):104-112.

[36]陈冬华,陈信元,万华林. 国有企业中的薪酬管制与在职消费[J]. 经济研究,2005(2):92-101.

[37]周仁俊,杨战兵,李礼. 管理层激励与企业经营业绩的相关性——国有与非国有控股上市公司的比较[J]. 会计研究,2010(12):69-75.

[38]权小锋,吴世农,文芳. 管理层权力、私有收益与薪酬操纵[J]. 经济研究,2010,(11):73-87.

[39]樊纲,王小鲁,朱恒鹏. 中国市场化指数——各地区市场化相对进程2011年报告[M]. 北京:经济科学出版社,2011:7-10.

[40]郭海星,万迪昉. 政府干预、控制权私人收益与国有企业并购研究[J]. 华东经济管理,2010(7):107-110.