套利风险视角下的市帐率与股利政策

2014-11-27林煜恩杨飞飞池祥萱

林煜恩,杨飞飞,池祥萱

(1.温州大学 商学院,浙江 温州 325035;2.武夷学院 商学院,福建 武夷山 354300;3.东华大学 财务金融学系,台湾 花莲 097401)

一、引言

Baker and Wurgler(2004)[1]提出股利迎合理论(catering theory)指出高管人员会迎合投资人的偏好,而决定公司的股利支付政策,学术文献开始探讨公司股利支付政策是否真的是由于迎合动机而发放现金股利或者是有其他的因素(Li and Lie,2006[2];Li and Zhao,2008[3])。这些文献采用股利溢酬(dividend premium)或者市帐率(market to book ratio)来考察高管人员是否会为了获取较高的市场价值而进行发放股利的政策。

公司进行股利决策时,真的只是迎合投资人吗?DeAngelo,DeAngelo,and Stulz(2006)[4]提出公司会根据公司的成长机会而决定股利的支付,当公司的成长机会较差时,公司就会分派现金股利,该结果与迎合动机和股利顾客效果(clientele effect)有明显不一致的现象,亦即当成长机会与公司发放现金股利呈现负向的关系,Fama and French(2001)[5]采用市帐率作为公司成长潜力的代理变量,发现当市帐率越高,公司发放股利的金额和可能性越低,后续学者也发现相似的结果(Denis and Osobov,2008[6]; Li and Zhao,2008)。公司高管人员关心的是公司实质的营运状况,并希望能有所成长,当公司成长机会越大,公司就会选择将资金保留下来,进行公司的资本支出(Xing,2008[7])。然而,Li and Zhao(2008)的研究中发现市帐率越高,公司越不可能发放现金股利,该结果符合成长机会的假设;但他们的研究也发现了公司市帐率越高,公司发放的现金股利越高,该结果也符合迎合理论的预期。

综合上述文献,发现使用市帐率来检验公司的现金股利支付行为存在无法有效区分迎合动机或者成长机会的问题。概念上,当公司是因为迎合投资人而进行发放股利,若公司具有良好的投资机会,公司就缺乏了足够的资金进行成长,就会导致舍弃净现值为正的投资专案(Polk and Sapienza,2009)[8],当高管人员是迎合投资人而进行发放现金股利,就会伤害到投资人的利益(栗立钟和黄同鹤,2014)[9];若公司是因为有好的成长机会而放弃发放现金股利,则公司保留下来的现金就能进行良好的投资,进而降低公司未来的风险,或者增加公司未来的生产能力(Xing,2008),因此区分公司是因为迎合或是成长机会而进行现金股利决策的重要性不言而喻,这也形成本研究的目的,考察在什么样的情况下,高管人员会迎合投资人而发放现金股利,或者是因为增加公司成长机会而降低现金股利的发放,藉此提供我国证券监管部门政策建议,并且引导我国上市公司在制定现金股利分红政策时,将投资者的利益放置在第一位。

在迎合理论中,高管人员进行市场择时(market timing)的行为,他们必须在了解投资人的偏好,才能够为公司获取最高的利益,市场择时理论最早由Myers(1984)[10]提出,他指出市场择时理论的重要前提假设是,公司高管人员是理性的,他们可以借由观察市场上不理性的投资人情绪,在其情绪高涨时发行新股,在其情绪低落时,买回库藏股或者举债融资,若高管人员会迎合投资人而发放现金股利,当该公司较容易受投资人情绪影响时,我们能观察到市帐率会更正向影响公司的股利支出。Shleifer and Vishny(1997)[11]指出当公司的套利风险越大时,理性的投资人就无法利用套利来消除定价误差,使得这只股票较容易受投资人情绪影响,因此如果高管人员是利用投资人情绪而进行迎合行为,在套利风险高的公司,其市帐率越高,公司未来的现金股利发放就会越高。但套利风险越高,也将导致公司的预期报酬率越高,亦即资金成本变高,若高管人员是根据成长机会进行现金股利的发放,当公司目前的资金成本变高时,公司会保留较多的资金,以避免未来投资需要使用较贵的举债以及发行新股的资金,其现金股利发放比例就会较低(Li,Livdan and Zhang,2010[12]; Kalay,2014[13])。综合上述文献,利用套利风险与市帐率对公司股利发放行为的交互作用,本研究得以区分出公司在现金股利发放时是迎合或是根据成长机会,更进一步可以找出什么样的公司特征会促使公司采取迎合投资人,或是根据成长机会而发放股利。本篇研究的主要目的在于检验并且区分出这些套利风险对市帐率的影响,并进一步分析其对现金股利发放的效果。

本文采取Ali,Hwang and Trombley(2003)[14]以及Lam and Wei(2011)[15]的方法,将套利风险分为套利成本、交易成本以及信息不对称(information asymmetry),首先检验套利风险以及市帐率对公司现金股利的影响,之后再纳入套利风险与市帐率的交互作用项,检验公司在不同套利风险的情况下,会迎合投资人而发放股利,还是会考虑资金成本而不发放股利。

二、文献探讨

(一)公司现金股利政策

有关现金股利的政策,余明江和欧阳旻(2002)[16]详细的梳理了国内外现金股利政策文献,过往现金股利分为正常现金股利、额外股利、特别股利以及清算股利四种,其中正常现金股利为本研究探讨的重点。在公司现金股利理论中,现存的文献以迎合理论和投资机会理论来探讨公司的股利发放行为,迎合动机最早是由Baker and Wurgler(2004)用来检验公司是否会迎合投资人的情绪而进行股利的发放,而Li and Lie(2006)更进一步发现公司在现金股利的支付金额上也会迎合投资人的情绪,许立新和杨淼(2014)[17]考察2006年到2009年的中小板公司,也发现我国高管人员在制定股利政策会去迎合投资人,如果公司的定价误差会因为现金股利的金额而有所改变,那么高管人员就会借由迎合投资人目前的情绪来推升股价,在这种情况下,当公司的价值越难衡量时,高管人员越会去迎合投资人。Polk and Sapienza(2009)以及Lam and Wei(2011)进一步说明,当公司股票有高套利风险时,公司的定价误差越大,高管人员迎合投资人的机会就越高,而Ali,Hwang,Trombley(2003)也指出市帐率是衡量公司是否有定价误差的关键指标,根据迎合理论的预期,市帐率越高,而公司如果更容易受投资人情绪影响,其迎合投资人的现象会更严重。

公司股利的成长机会理论则认为,公司的股利支出是根据是否拥有良好的投资机会而决定,Smith and Watts(1992)[18]采用帐市率(book to market)来作为公司成长机会的代理变量(proxy variable),而传统的公司成长机会不仅探讨公司未来的成长性,也考虑了投资成本,如果公司的成长机会大,但是资金成本相对也高时,公司就会想办法保留资金,以避免之后进行投资时需要使用昂贵的外部资金,因此当资金成本高时,公司更不会发放股利(Liu,Whited and Zhang,2009[19])。而当投资人情绪高涨或者套利风险较大时,往往会增加公司的权益资金成本(Berk,Green and Naik,1999[20]; Bakke,and Whited,2010[21]),成长机会理论隐含当公司的市帐率越高,表示公司未来的成长机会越大,现金股利支出就会越变少,而在高资金成本的情况下,公司更不愿意发放现金股利,而陈正锋(2007)[22]考察1999 到2004年的沪深A 股的上市公司,发现公司未来的发展能力对现金股利支付政策没有显著性的影响,但赵惠芳、孙亚林和潘立生(2009)[23]考察2002年到2006年的样本则发现公司未来的成长机会与现金股利支付呈现负向关系,该结果隐含过去的研究在股利支付政策与成长机会间仍有重要的环节未曾考虑,才会导致研究结果不一致的情况,有必要进行更进一步的厘清。

由于市帐率同时具有定价误差以及成长机会的意义,因此当市帐率对现金股利的发放有正向解释能力时,不能够单方面的说明高管人员就是进行迎合投资人,亦有可能是公司在进行了公司进行必要的投资支出后,尚有多余的自由现金流量,借由支付较多的现金股利来解决潜在的代理问题(DeAngelo and DeAngelo,2006[24]; DeAngelo,DeAngelo and Skinner,2008[25]),因此必须借由套利风险与市帐率的交互作用项来检验,若市帐率对高管人员是定价误差的代理变数,在高套利风险下,市帐率越高,高管人员越有可能进行迎合投资人的行为而发放较高的现金股利;若是成长机会的代理变数,高套利风险表示高资金成本,则在高套利风险的情况下,高管人员更不愿意发放现金股利。

(二)套利风险

先前的研究指出如果市帐率和定价误差有密切的关系,那套利风险就会有巨大的影响,而Baker and Wurgler(2007)[26]指出对于当公司的套利风险较大时,投资人情绪的作用较高,而Shleifer and Vishny(1997)也指出当定价误差和市帐率相关时,套利风险就会扮演重要的影响;因此当公司高管人员发现公司的特征具有高套利风险,其在进行股利决策的决策时,较会使用迎合投资人的方法,而套利风险较高,公司的资金成本也相对提高,若高管人员考虑公司的成长机会,在套利风险变高的情况下,高管人员较不会愿意发放股利。而套利风险,可以分为套利成本、交易成本以及资讯不对称(Ali,Hwang,Trombley,2003; Lam and Wei,2011)。

对于套利者而言,他们可以借由避险投资组合来消除系统性的波动度,而公司异质波动度则无法由避险组合规避掉,因此对于理性的套利者而言,公司的异质波动度是其进行套利时的成本(Pontiff, 2006[27]; Duan, Hu, and McLean,2010[28]),而Titman,Wei and Xie(2004)[29]也提出当公司的资产评价越困难时,投资人对公司投资不足就越可能反应不足,而当公司投资降低,高管人员就越能进行现金股利的发放。

上式中,tB代表总税收,G代表政府间的财政转移,u为影响公共服务消费的城镇化参数,数值越大表示城镇化水平越高,说明要求提供的公共服务消费量也越大。把公式(3)变形,可得:

交易成本对于理性套利者而言,则限制了其利用定价误差获利的投资机会,当交易成本越高,便降低了其套利机会,学术文献将交易成本分为三类:直接交易成本、间接交易成本以及卖空成本。其中直接交易成本为投资人每次进行交易时由券商收取的手续费,虽然每位投资人可能在和券商签订合约时,争取到不同的折扣,但券商收取的收取的手续费通常都是交易价格的比率(Blume and Goldstein,1992[30]);而间接交易成本通常以流动性(liquidity)衡量,亦即交易特定手数的股票所引起的价格变动的程度,其中交易量是决定间接交易成本的重要决定因素(Kyle,1985[31]; Gerhold,Guasoni,Muhle-Karbe,and Schachermayer,2014[32]);而卖空是理性的套利交易者进行修正价格的最佳手段,但对于卖空者而言,是进行借股票出售,之后才进行买回还股票的行为,如果该只股票在特定交易日完全没有人进行交易,套利者便无法及时的买回股票,而承担高额的借贷成本,因此学术文献上以股票交易股数为0 的天数,作为卖空成本的衡量(Lesmond,Ogden,Trzcinka,1999[33]; Ali,Hwang,Trombley,2003)。

对于投资人而言,要良好评价一家公司的价格,需要取得足够的资讯才能够进行评价,资讯匮乏的公司就容易有评价错误的现象,对于套利者而言,资讯不对称程度越高的公司,其进行套利难度就越困难,因此对于套利者而言,信息不对称程度越高,其套利风险也就越高,在先前的文献中,多以分析师报道(analyst coverage)量作为信息不对称的替代变项(Hong,Lim,and Stein,2000[34]),当分析师报道数量越高,其信息不对称的程度越低,Grenadier and Wang(2005)[35]以及Morellec and Schurhoff(2011)[36]也指出当公司信息不对称程度越高,公司高管人员越有机会进行市场择时的机会,因此高管人员越可能迎合投资人。而Li and Zhao(2008)以及Kalay(2014)也探讨公司信息不对称程度对现金股利的影响,他们的研究发现分析师报道的各项变量对现金股利的发放有显著的影响,而在中国研究中,郭露,范德维,戴志敏(2013)的研究也发现会计信息的揭露,对现金股利支付有正向影响[37]。

综合上述文献,当公司套利风险越高,则该公司受个别投资人的影响就越严重,在市帐率越高的情况下,若高管人员就越有机会进行迎合行为,因而会增加现金股利;反之高管人员视套利风险为权益资金的成本,就会降低公司现金股利。

三、研究方法

(一)数据来源与处理

本研究主要数据来源取自于国泰安数据库,有关公司现金股利支出取自于国泰安数据库中的中国上市公司红利分配数据库,负债比率以及自由现金流量比率皆取自于中国上市公司财务指标分析数据库,而由个股交易数据库取得了公司每日的收盘价、总市值、每日交易金额、股票报酬率;由中国上市公司预测研究数据库取得了每家公司的分析师预测报道数据;为了计算公司的异质波动度,也由综合市场交易数据库中取得了每日的市场报酬率;最后由交易衍生指标数据库中取得各家公司每日的市帐率。

综合上述所有数据库的资料,本研究重要的被解释变量为现金股利比率,其采用的为年报资料,因此本文探讨的研究频率为年资料,由于分析师预测报道最早由2000年开始提供,因此样本期间开始于2000年,最后本研究样本期间取样时间为2000年到2012年共13年间的资料。

由于银行业是采用存贷业务,在负债比例上的特性和其他产业公司不同,因此本研究样本剔除了银行公司,若样本的现金股利支出数据为缺值,将其设定为0,若市帐率数据有缺失或者市帐率小于0,则不纳入研究数据,另外,虽然未纳入模型中,若公司当年度的净利润为负,这家公司无法发放现金股利,本研究也不纳入样本,在分析师报道的资料处理中,由于不是每家公司都会有分析师进行报道,若其为缺值,则在当年度将该公司的分析师报道定义为0,最终本研究分析了2 349家公司,15 670笔公司-年度资料。

(二)实证模型

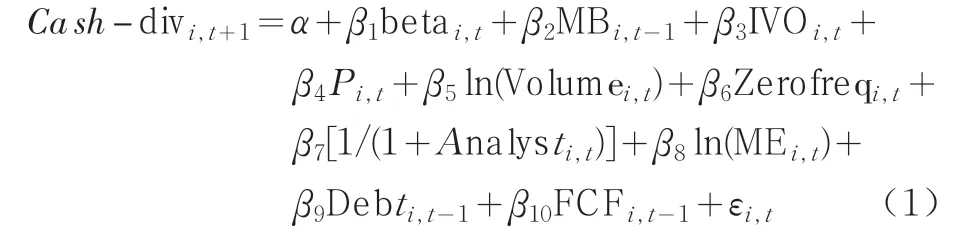

根据迎合理论以及成长机会理论,本研究采用式(1)来探讨市帐率对资本结构的影响:

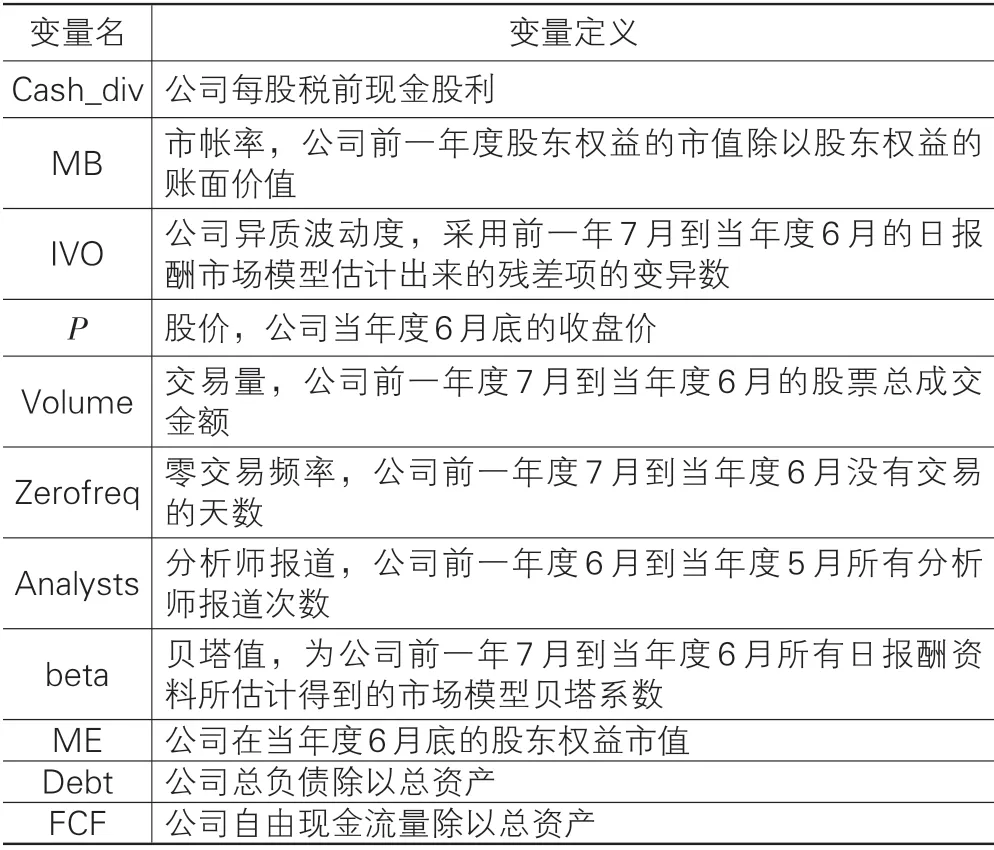

(1)式中,Cash_divi,t+1为第i家公司在t+1年的每股现金股利,betai,t为第i家公司在t年6月底时,以t-1年7月到t年6月所有的日资料进行市场模型所估计出来的市场报酬率的贝塔值;MBi,t-1为第i家公司在t-1年12月底时的市帐率;IVOi,t为第i家公司在t年6月底时,以t-1年7月到t年6月所有的日报酬资料估计的残差项的标准差;Pi,t为第i家公司在t年6月底时的股票收盘价;ln(Volumei,t)为第i家公司在t-1年7月到t年6月的股票交易总金额取自然对数值;Zerofreqi,t为第i家公司在t-1年7月到t年6月间股票没有任何交易成交的天数总和;Analystsi,t为第i家公司在t-1年6月到t年5月间所有被分析师报道的数量,为了显示该数值越高,套利成本越高,在模型估计中采用1/(1+Analystsi,t)进行分析,该值为;ln(MEi,t)为第i家公司在t年6月底时的股票权益总市值取自然对数,Debti,t-1为第i家公司在t-1年12月底时的总负债除以总资产,FCFi,t-1为第i家公司在t-1年12月底时的自由现金流量除以总资产,相关变量的叙述如表1所呈现。

表1 变量定义表

根据迎合理论与成长机会理论,在不控制其他因素下,若高管人员进行迎合投资人行为,本研究预期β2 是正值;若是考虑成长机会,β2 是负值。则但如果纳入其他因素后,高管人员会因为加强迎合动机或者有成本的考虑,将改变β2 对现金股利的影响。

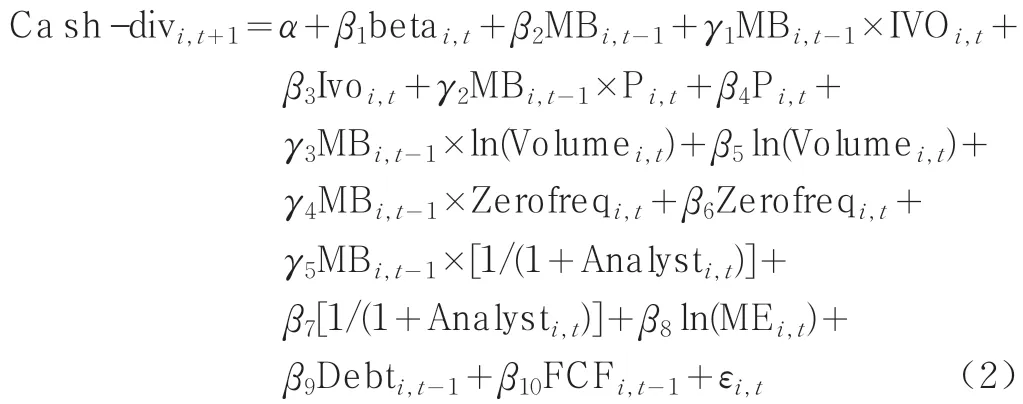

本研究利用市帐率以及套利风险的交互作用效果来检视,是否在套利风险较高的情况下,市帐率越高,高管人员较会采用迎合投资策略,或者是因为考虑权益资金成本而降低现金股利,因此采用式(2)进行分析:

式(2)中纳入了市帐率与各项套利风险相关变项的交互作用项,如果高管人员会迎合投资人,则当套利风险越高时,公司越会采用支出股利,因此本研究预期γ1、γ2、γ4 以及γ5的系数值大于0,而γ3 是市帐率与交易量的交互作用项,当交易量越高,套利风险越低,因此本研究预期γ3 小于0;但若高管人员考虑的是投资的成本效益问题,套利风险越高,成本越高,此时γ1、γ2、γ4 以及γ5 的系数值小于0,而γ3 是市帐率与交易量的交互作用项,当交易量越高,套利风险越低,因此本研究预期γ3 大于0。

四、实证结果

(一)套利风险与市帐率投资组合分析

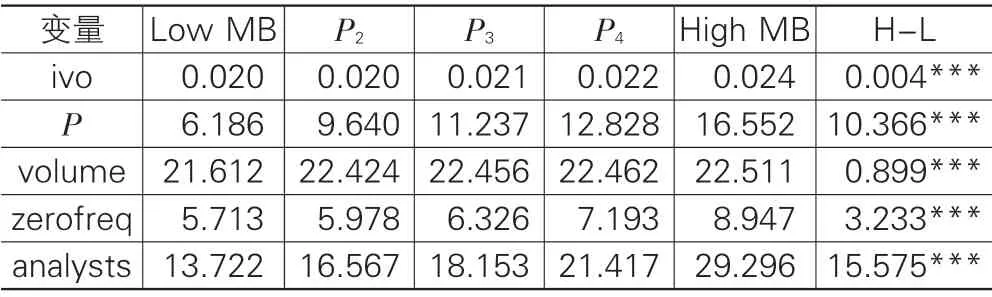

表2为在t年6月底将公司依照t-1年12月底的市帐率由低到高,形成5 个投资组合,并检验各个投资组合相关的套利风险的相关资讯,并进而检验市帐率最高的投资组合与市帐率最低的投资组合中,套利风险相关变项的差异。

表2 的结果显示异质波动度随着市帐率的增加呈现上升的趋势,市帐率最高的投资组合的异质波动度为0.024,市帐率最低的组合的波动度为0.020,两者之间达1%的显著水准;而价格与零交易日天数也呈现相同的趋势,市帐率越高的公司,其套利风险也较高。

表2 的结果也显示市帐率较高的组合其交易量较高,分析师报道的次数也较多,其间接交易成本以及资讯不对称程度较低,这个能是由于市帐率较高的的公司其多为大公司所引起的,过去的研究指出市值大的公司,分析师报道的次数较多,交易通常也较为频繁,这样的公司反而有套利成本较低的现象。

表2 套利风险与市帐率投资组合

自2000-2012年间,每年皆将股票依照市帐率将股票由低到高分为5 个投资组合,每年针对每个市帐率投资组合计算以下各个套利风险变项的平均值,IVO为市场模型下报酬率残差的标准差,P为每年6月底的收盘价,volume为每档股票t-1年7月到t年6月交易金额取对数值,zerofreq为t-1年7月到t年6月没有交易的天数,analysts为分析师报道数量。

表3 为各个主要变项的相关系数表,本研究先计算每年的相关系数,再进行时间序列上的平均相关系数检定,该方法可以避免相关系数受到个别公司的影响,结果发现各个变项间的相关系数直接在中度相关,该结果也显示本研究进行回归模型后,较不会遭受到共线性问题。

表3 相关系数表

2000-2012年间,每年计算下列变项间的相关系数,最后检定这些系数值的时间数列的平均数,beta为市场模型下的贝塔值,MB为公司的市帐率,IVO为市场模型下报酬率残差的标准差,p 为每年6月底的收盘价,volume 为每档股票t-1年7月到t年6月交易金额取对数值,zerofreq为t-1年7月到t年6月没有交易的天数,analysts为分析师报道数量,ME为公司的总市值。

(二)市帐率、套利风险与现金股利

表4 采用投资组合方式来检验市帐率、套利风险对现金股利的影响,每年依照不同变量将公司分为10组,计算该投资组合下一年现金股利,并检定数值最高投资组合(H)与数值最高低资组合(L)的现金股利的差异性检定(H-L),结果发现公司异质波动度越高,公司的现金股利较低,其H-L投资组合的数值为-0.063,交易量越高,公司的现金股利越高,而高价股的现金股利比低价股的现金股利高了0.146。

2000-2012年间,每年皆将股票依照市帐率以及套利风险变量将股票由低到高分为10个投资组合,每年投资组合计算下一年度现金股利的平均值,并进行H-L的现金股利差异性检定,MB为公司的市帐率,IVO为市场模型下报酬率残差的标准差,P为每年6月底的收盘价,Volume为每档股票t-1年7月到t年6月交易金额取对数值,Zerofreq为t-1年7月到t年6月没有交易的天数,Analysts为分析师报道数量。

表4 套利风险组合与现金股利

(三)市帐率、套利风险对股利支出的影响

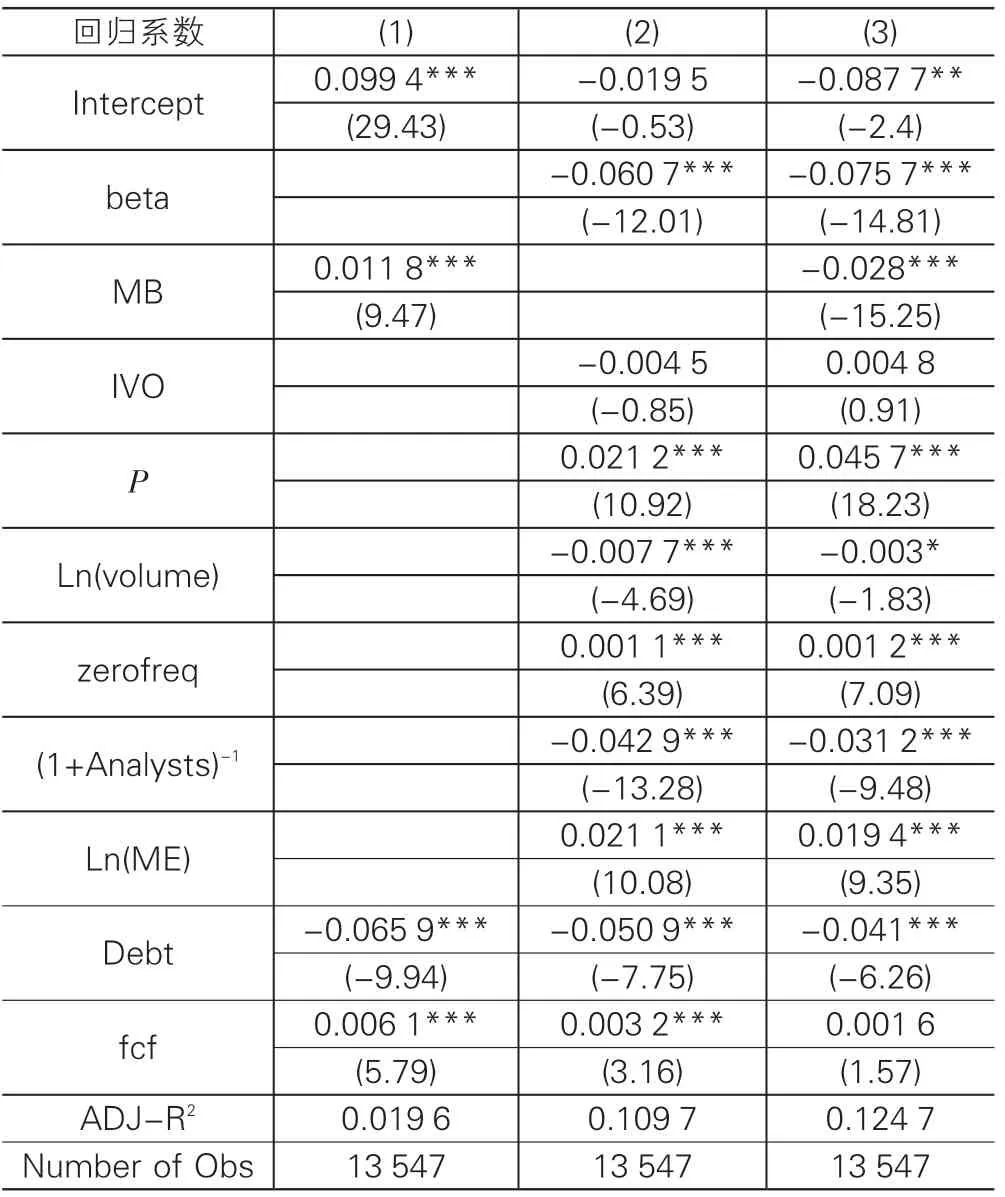

表5 为市帐率、套利风险对现金股利的回归模型,模式(1)仅纳入市帐率、负债比率以及自由现金流量,结果发现,市帐率的系数值为0.011 8,达1%的显著水平,当市帐率越高,公司未来的现金股利越高,该结果符合迎合理论预期,市帐率会正向影响公司未来的现金股利,而我们也发现公司的负债比例越高会负向影响未来的现金股利,自由现金流量越高,未来的现金流股利越高;模式(2)为模式(3)的基础模型,因为市帐率为权益总市值除以权益账面价值,而在套利风险的衡量中,包含了价格以及市值,其与市帐率的计算有高相关,因此进行模式(2)与模式(3)的敏感性分析,结果发现在纳入了市帐率后,除了异质波动度变为不显著外,各项套利风险的变量系数值的方向皆没有改变,但是市帐率对现金股利的影响方向却改变了,由表2 中,我们已经得到市帐率与各套利风险变量有高度相关,显示在高市帐率的公司中,还需要考虑套利风险与其交互作用的影响,而模式(2)与模式(3)中的贝塔值的系数值显著为负,显示当资金成本越高时,公司越不愿意增加现金股利,该结果支持成长机会理论。由表5 结果来看,中国上市公司在进行股利支出决策时,不能够仅将将市帐率作为定价误差或成长机会来解释,应该在纳入套利风险检验才能够了解高管人员在进行股利支出决策时是采用迎合投资人还是考虑成长机会。

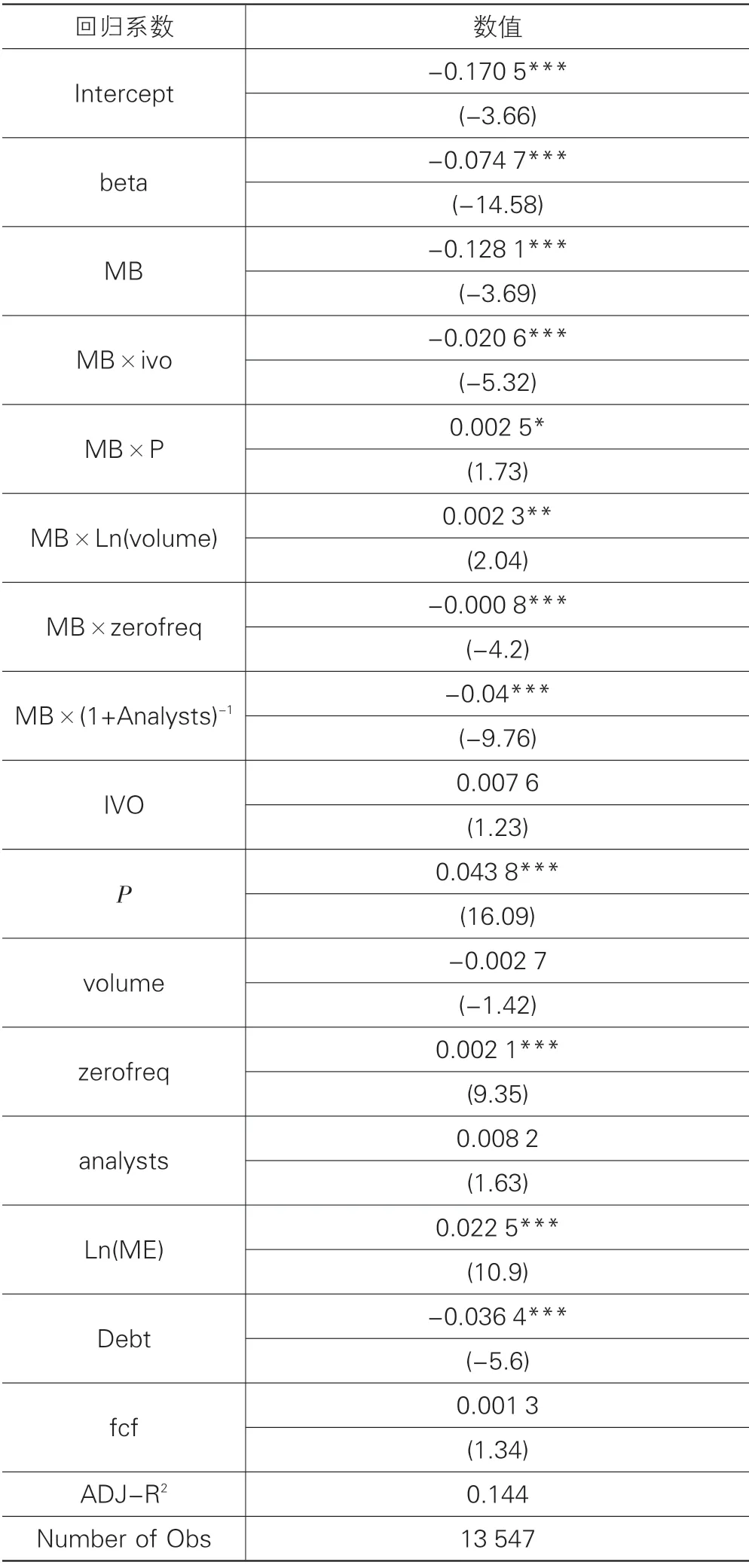

表6 纳入了套利风险变量与市帐率的交互作用变量,让本研究得以检验在不同套利风险的情况下,市帐率对现金股利支出的影响,结果发现当公司的异质波动度越高时,公司市帐率越高,其未来的现金股利会下降,而公司股价越高,亦即交易的直接成本越高时,高管人员会增加股利支出,而交易量越低时,亦即间接成本越高,隐含套利成本较高,高管人员也会增加股利支出,零交易天数越高,套利成本高,公司高管人员会反而会降低股利支出;而信息不对称程度越高,当市帐率越高时,高管人员也会偏向降低股利支出。

表5 市帐率、套利风险对现金股利的影响

表6 的结果显示,高管人员在进行股利支付决策时,并非是单纯考虑迎合投资人或者是公司未来的成长机会,在高价股中,亦即公司的直接成本较高时,高管人员会偏向采用迎合投资人的策略,发放较高额的现金股利,而在套利成本较高、低交易量、高卖空成本以及信息不对称较大的公司中,他们会考虑相对性的资金成本,会降低现金股利的发放,此时偏向考虑成长机会以及资金成本。

表6 市帐率与套利风险的交互作用对现金股利的影响

五、结束语

本篇文章检验迎合动机与投资成长机会对公司股利支出的影响,过去的文献多以市帐率作为公司迎合动机或者成长机会的代理变数,然而该两种理论对于公司股利支出的影响预测方向却是有所抵触的,迎合动机所引起的股利支出是高管人员捕捉投资人情绪后进行的股利支出,该结果会导致公司为了迎合投资人而放弃未来的成长机会,而成长机会则是公司为了未来成长的机会而放弃股利的支出。

本研究采用五种套利风险的衡量变量与市帐率的交互作用项来检验市帐率对股利支出的影响,结果发现若不考虑套利风险的效果,市帐率越高,其现金股利越高,显示都能得到公司的股利发放行为符合迎合理论;当公司存在高套利风险时,市帐率对公司的股利发放影响则不相同,结果发现高价股亦即直接交易成本较高的公司,公司高管人员在进行股利决策时,进行的是迎合投资人的行为;对于套利成本、间接交易成本、卖空成本以及信息不对称较高的公司,公司高管人员在进行股利发放时,考虑的是公司未来的成长机会。

本研究对于政府管理当局可提出一些建议,目前中国处于高度成长的情况,管理当局应该设法营造上市公司在进行股利政策时会以公司未来的成长性考虑,而非是迎合投资人,导致在发放现金股利后,公司缺乏资金进行成长性的投资。本篇研究显示在高价股中,高管人员会去迎合投资人的情绪而发放较多的现金股利,若要改善该行为,证监会可以成立股价监控机制,当公司股价高于某一门槛时,则将该股自动分割,例如当股价高于50元时,启动股票分割,则股价便降低为25 元,便会降低高管人员进行迎合投资人的可能性,可以降低股价并且降低公司的各项交易成本,迫使高管人员由资金成本的角度考虑公司未来的成长机会,以良好的保护投资人的利益。

虽然当高管人员进行股利支付时,套利成本、间接交易成本、卖空成本以及信息不对称较高的公司,高管人员不会去利用投资人的情绪而进行股利发放,但这显示公司高管人员面临资金成本过高的问题,其中间接交易成本与卖空成本最大的问题来自于流动性不足,虽然借由股票自动分割可以解决一部分问题,但我国证券市场缺乏流动性提供者的机构,本研究建议对于交易量低落的公司,开放其零股交易,借此可增加其交易量,并借此降低其卖空成本,而藉低其证券资金成本;而在信息不对称较高的公司,在于分析师不愿意去跟踪报道,本研究建议证监会成立中立性质的分析师机构,专门针对分析师不愿意报道的公司进行分析评价,借此可以降低信息不对称问题,而当信息不对称程度越低,公司股票报酬率的异质波动度也会相形降低,借此可以大幅度的降低套利成本。借由该两种作法,公司所面对的资金成本较低,其能够进行的成长性投资决策较佳,能够进行更佳的现金分配或投资的决策。

[1]Baker Malcolm,Jefferey Wurgler. A Catering Theory of Dividends[J]. Journal of Finance,2004,59(3):1126-1165.

[2]Li Wei,Erik Lie. Dividend Changes and Catering Incentives[J]. Journal of Financial Economics,2006,80:293-308.

[3]Li Kai,Xinlei Zhao. Asymmetric Information and Dividend Policy[J]. Financial Management,2008,37:673-694.

[4]DeAngelo Harry,Linda DeAngelo,Rene Stulz. Dividend Policy and Earned/Contributed Capital Mix:A test of Life-Cycle Theory[J]. Journal of Financial Economics,2006,81:227-254.

[5]Fama Eugene,Kenneth French. Disappearing Dividends:Changing Firm Characteristics or Lower Propensity to Pay?[J]. Journal of Financial Economics,2001,60:3-43.

[6]Denis David,Igor Osobov. Why do Firms Pay Dividends? International Evidence on the Determinants of Dividend Policy[J]. Journal of Financial Economics,2008,89:62-82.

[7]Xing Yuhang. Interpreting the Value Effect Through the Q-Theory:An Empirical Investigation[J]. The Review of Financial Studies,2008,21(4):1767-1795.

[8]Polk Christopher,Paola Sapienza. The Stock Market and Corporate Investment:A Test of Catering Theory[J]. The Review of Financial Studies,2009,22(1):187-217.

[9]栗立钟,黄同鹤. 股利政策的投资者保护机制[J]. 北京工商大学学报:社会科学版,2014,29(1):22-28.

[10]Myers Stewart. The Capital Structure Puzzle[J]. Journal of Finance,1984,39(3):575-592.

[11]Shleifer Andrei,Robert Vishny. The Limit of Arbitrage[J].Journal of Finance,1997,52(1):35-55.

[12]Li Erica,Dmitry Livdan,Lu Zhang. Anomalies[J]. The Review of Financial Studies,2009,22(11):4301-4334.

[13]Kalay,Alon. International Payout Policy,Information Asymmetry,and Agency Cost[J]. Journal of Accounting Research,2014,52(2):457-472.

[14]Ali Ashiq,Lee-Seok Hwang,Mark Trombley. Arbitrage Risk and the Book-to-Market Anomaly[J]. Journal of Financial Economics,2003,69(2):355-373.

[15]Lam Eric,John Wei,Limit-to-Arbitrage. Investment Frictions,and the Asset Growth Anonmaly[J]. Journal of Financial Economics,2011,102(1):127-149.

[16]余明江,欧阳旻. 上市公司股利政策的基本模式及其理论分析[J]. 华东经济管理,2002,16(4):102-105.

[17]许立新,杨淼. 基于行业特征的股利迎合政策研究——以中小板上市公司送转股为例[J]. 大连理工大学学报:社会科学版,2014,35(1):24-28.

[18]Smith Clifford,Ross Watt. The Investment Opportunity Set and Corporate Financing,Dividend and Compensation Policies[J]. Journal of Financial Economics,1992,32(3):263-292.

[19]Liu Laura,Toni Whited,Lu Zhang. Investment-Based Expected Return[J]. Journal of Political Economy,2009,117(6):1105-1139.

[20]Berk Jonathan,Richard Green,Vasant Nail. Optimal Investment,Growth Options and Security Returns[J]. Journal of Finance,1999,54(5):1153-1607.

[21]Bakke Tor-Eric,Toni Whited. Which firms Follow the Market? An Analysis of Corporate Investment Decisions[J].Review of Financial Studies,2010,23(5):1941-1980.

[22]陈正锋. 上市公司自身财务能力与持续股利政策——基于沪深A股数据的实证研究[J]. 华东经济管理,2007,21(11):123-125.

[23]赵惠芳,孙亚林,潘立生. 投资机会集与股利关系的实证研究[J]. 安徽大学学报:哲学社会科学版,2009,33(2):137-142.

[24]DeAngelo Harry,Linda DeAngelo. The Irrelevance of MM Dividend Irrelevance Theorem[J]. Journal of Financial Economics,2006,79:293-316.

[25]DeAngelo Harry,Linda DeAngelo,Douglas Skinner. Corporate Payout Policy[J]. Foundations and Trend in Finance,2008,3:95-287.

[26]Baker Malcolm,Jefferey Wurgler. Investor Sentiment in the Stock Market,Journal of Economic Perspectives,2007,21(2):129-152.

[27]Pontiff,Jeffery. Costly Arbitrage and the Myth of Idiosyncratic Risk[J]. Journal of Accounting and Economics,2006,42(1):35-52.

[28]Duan Ying,Gang Hu,David McLean. Costly Arbitrage and Idiosyncratic Risk:Evidence from Short Sellers[J]. Journal of Financial Intermediation,2010,19(4):564-579.

[29]Titman Sheridan,John Wei,Feixue Xie. Capital Investments and Stock Returns[J]. Journal of Financial and Quantitative Analysis,2004,39(4):677-700.

[30]Blume Marshall,Michael Goldstein,Displayed and Effective Spreads by Market[R]. Working Paper,Wharton School,University of Pennsylvania,1992.

[31]Kyle,Albert. Continuous Auctions and Insider Trading[J].Econometrica,1985,53(6):1315-1335.

[32]Gerhold Stefan,Paolo Guasoni,Johannes Muhle-Karbe.Walter Schachermayer,Transaction Costs,Trading Volume,and the Liquidity Premium[J]. Finance and Stochastics,2014,18(1):1-37.

[33]Lesmond David,Joseph Ogden,Charles Yrzcinka. A New Estimate of Transaction Costs[J]. Review of Financial Studies,1999,12(5):1113-1141.

[34]Hong Harrison,Terence Lim,Jeremy Stein. Bad News Travel Slowly:Size,Analysts Coverage,and the Profitability of Momentum Strategies[J]. Journal of Finance,2000,55(1):265-295.

[35]Grenadiar,Steven,Neng Wang. Investment Timing,Agency,and Information[J]. Journal of Financial Economics,2005,75(3):493-533.

[36]Morellec,Erwan. Norman Schurhoff,Corporate Investment and Financing under Asymmetric Information[J]. Journal Financial Economics,2011,99(2):262-288.

[37]郭露,范德维,戴志敏. 金融抑制论视角下的会计信息披露与股利政策[J]. 华东经济管理,2013,27(11):131-136.