我国股票市场流动性与股价的动态关系研究

2014-11-27杨征,宋宁

杨 征,宋 宁

(1. 南昌大学 经济与管理学院,江西 南昌 330031;2. 上海财经大学 统计与管理学院,上海 200433)

一、引言

流动性是指资产能够以一个合理的价格顺利变现的能力,它是一种所投资的时间尺度(变为现金的难易程度)和价格尺度(与公平市场价格相比的折扣)之间的关系[1]。流动性一直是金融市场参与者关注的焦点,近些年来,涌现出大量关于流动性的文献。Jacoby 等(2000)从理论上指出流动性是如何影响金融资产的价格[2]。而2007年在美国爆发的次级贷款金融危机迅速蔓延全球,全球资本市场流动性紧缺,股票市场一片萧条,更是引发了众多专家学者新一轮对流动性的审慎的思考。因此,流动性在经济金融活动中具有至关重要的地位。

在股票市场,流动性一般指参与交易资金相对于股票供给的多少。全球股票市场中,流动性与股价之间关系存在一定争议,不同的市场上得到不同的结论。如:Jun 等(2003)通过对27 个新兴股票市场的研究,发现股票收益与总的市场流动性之间存在显著地正向关系[3];Pastor 和Stambaugh(2001)研究发现股票期望收益与流动性风险之间存在横向关系[4];Amihud(2002)使用非流动性指标ILLIQ 对1963年至1997年的纽约证券交易所数据进行研究,发现随着时间的推进,股票市场的预期流动性对经济上预期变化的股票超额收益有正向的影响,即股票预期超额收益有非流动性溢价效应[5];Paresh 等(2011)在对1997年1月至2003年十二月的上海证券交易所和深圳证券交易所进行研究,使用交易金额、换手率和交易概率作为股票市场流动性的指标,发现流动性对上交所和深交所的股票收益有负向的影响,但影响并不十分显著[6];Yuk Ying Chang等(2010)发现在日本股市,流动性和股票收益之间存在十分显著的负向关系[7]。在国内,对于股票市场流动性的研究起步相对较晚。孔东民等(2009)通过对文献中常见的非流动性代理指标及其在资产定价模型中的解释力进行了研究,总结出针对我国股市流动性比较理想的度量方法[8];单树峰(2004)也采用了Amihud非流动性指标来衡量股市流动性,对股票月收益率和股票流动性建立回归模型,发现流动性成本的降低可以推动股票价格上涨[9]。

然而,由于受到不同时期市场环境等因素的影响,股票市场流动性与股票价格之间关系往往表现为随时间变化的动态性。为了揭示其规律,本文利用卡尔曼滤波(Kalman Filter)方法基于状态空间模型(State Space Model)来估计股票市场流动性与股票价格之间的影响系数。相比固定参数模型存在的伪回归等问题,状态空间模型能够更加准确地分析变量之间的关系。本文研究流动性和股价之间的动态关系,相较之前的静态关系模型有了质的提高,对于现实中的经济决策部门有着很好的理论价值与参考意义。

二、股票市场流动性度量

股票流动性主要指股票交易的便捷性,它和股票市场息息相关,它反映了股票市场运行的健康程度,一个完善规范的股票市场,市场的股票流动性也会相对良好。在市场上的投资者能够方便快速地交易一定规模的股票,股票市场也能够完成资金融通和资产增值的效用[10]。2007年8月发生了席卷全球的次级贷款金融危机,这场和流动性缺失密切相关的金融危机也给世人敲响了警钟,揭示了流动性在经济金融活动中具有至关重要的地位。

影响股票市场流动性的因素主要分为内部机制结构和外部环境两个方面。第一个方面是内部机制结构,包括股票市场交易的参与者、交易标的物以及交易机制,参与者指个人和机构投资者,交易标的物一般为股票或证券。第二个方面是股票市场的外部环境,包括监管机制、相关的法律法规、股票市场所在国家或地区的宏观经济状况,甚至是国际经济走势等。

衡量股票流动性的指标很多,主要包括Amihud 的非流动性指标,Amivest流动性比率,以及换手率等。

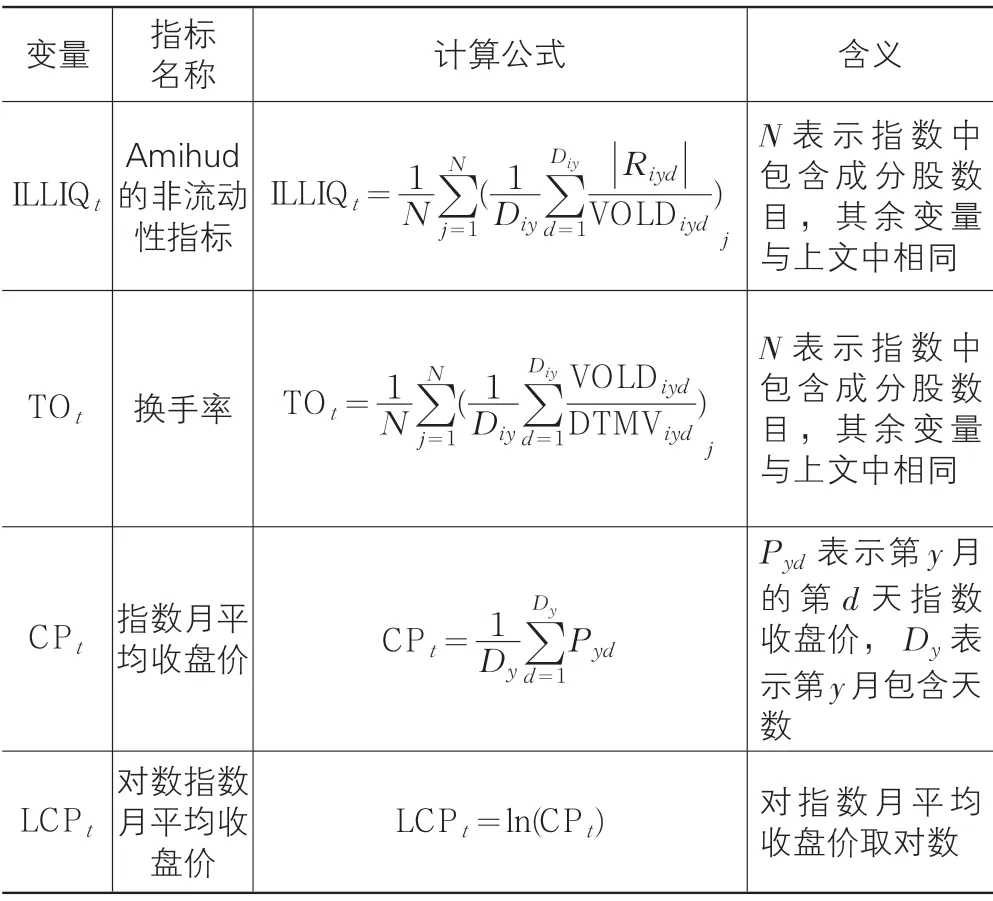

Amihud的非流动性指标,即ILLIQ ,定义为股票每天的收益率绝对值和交易额的比值, 其公式如下:,其中 |Riyd|代表第y月(年)第d 天股票i的收益率绝对值,VOLDiyd代表第y月(年)第d天股票i的交易额。在实证分析中,通常使用个体股票的月或年均值,即:,其中Diy是第y月(年)股票i 存在交易数据的累积交易日数,该指标值的大小与流动性成反比。尽管该流动性指标不是非常精确,但ILLIQ 指标所需要的数据能够比较方便地获得,所以在股票市场和债券市场等都有广泛的应用。

Amivest流动性比率测度是成交金额与非零的绝对回报比值的平均数:。 Amivest 测度的特点和Amihud 的非流动性指标相似,但其作用方向相反,即:该指标值越高,则交易量对价格的影响就越小,也就是说该股票的流动性越好;反之,指标值越低,则说明市场流动性较差。

换手率,即TO(Turnover rate),定义为股票在一个交易日内的交易额和流通市值的比值,其公式如下:, 其中VOLDiyd的定义前式中类似,DTMViyd代表第y月(年)第d天股票i的流通市值。根据换手率指标,换手率越大,则证券持有的时间越短,流动性越强,这个指标的优点也在于计算方法简便,数据容易获得,但缺点是准确性较差。

三、股票市场实证研究

(一)相关变量说明

2005年股权分置改革之后,中国股市才真正开始实行全流通。为了避免股权分置导致流动性指标计算的不准确,本文分别选取2005年4月8日推出的沪深300 指数成分股数据,即2008年1月至2012年1月的沪深300 指数成分股股票日交易数据,以及2007年1月推出的中证500指数,即2007年1月至2012年1月的中证500 指数成分股股票日交易数据来计算流动性指标。相应地,采用2008年1月至2012年1月的沪深300 指数日平均收盘价和2007年1月至2012年1月中证500 指数日平均收盘价作为股价数据。其中沪深300 指数是在A 股市场中选取市值排名前300 的股票样本,代表大市值股票市场;而中证500 指数代表了小市值公司的基本状况。数据全部来自wind 资讯和彭博资讯,处理数据采用SAS、R和Eviews。

本文使用Amihud 的非流动性指标ILLIQt和换手率TOt来衡量股票市场流动性。具体的变量描述如表1所示。

表1 变量描述

(二)模型步骤分析

为了克服变量序列之间的异方差性,CPt以对数的形式出现。通过对变量时间序列数据的图示观察,三个变量LCPt、ILLIQt、TOt均表现出较强的季节性,因此对其运用X11方法进行季节调整,去除季节因素的影响,得到它们的季节调整序列LCPt-sa,ILLIQt-sa,TOt-sa。

对LCPt-sa,ILLIQt-sa,TOt-sa进行单位根检验,结果表明LCPt-sa,ILLIQt-sa,TOt-sa都是一阶单整序列。然后用Engle-Granger 两步法分别对LCPt-sa,ILLIQt-sa与LCPt-sa,TOt-sa进行协整检验。结果显示: LCPt-sa,ILLIQt-sa具有协整关系;由于对LCPt-sa,TOt-sa序列检验中第一步得到回归方程系数不显著,因此认为LCPt-sa,TOt-sa之间不存在协整关系。可能的原因是:在中国股票市场里,大部分投资者交易的目的是获取股票的买卖价差,其投机氛围超过投资氛围,所以换手率这个指标在中国市场不能准确地反映市场的流动性,它更多的是反映市场的投机程度。

接下来对LCPt-sa,ILLIQt-sa进行格兰杰因果检验,检验结果表明LCPt-sa,ILLIQt-sa互为因果关系,即股价和股票市场流动性互为因果关系。

(三)模型构建

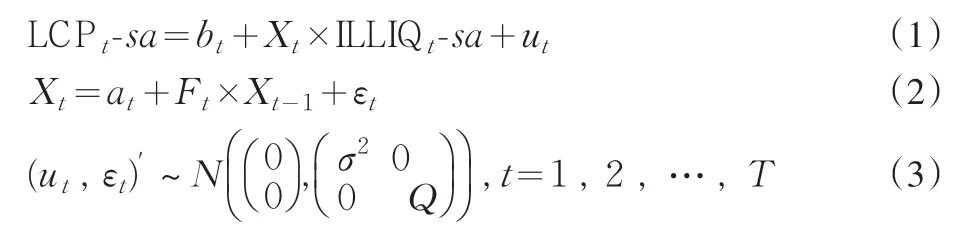

根据以上分析,以股票市场流动性为自变量,以对数股票价格为因变量,建立描述股票市场流动性对股票价格影响的状态空间模型:

方程(1)~方程(3)就是状态空间模型。状态空间模型是动态模型的一般形式,由观察方程和状态方程构成。其中方程(1)是量测方程,表示股票市场流动性与股票价格之间的一般关系,其中参数Xt称为状态变量,其变化反映了股价对流动性影响的动态变化过程。方程(2)称为状态方程,它描述了状态变量的生成过程。ut,εt分别是量测方程和状态方程的扰动项,根据(1)式ut,εt是相互独立的,且服从均值为零、方差是常数的正态分布。bt、at、Ft为时变参数,同时假设初始状态X1与白噪声序列{ut} 和{εt} 不相关。

实证结果表明:沪深300指数市场,可以发现从2008年初到2008年8月,状态变量为正;在2008年8月之后,股市的非流动性指标和股价呈负相关关系。由于非流动性指标值越大,说明股市流动性越差,指标值越小,说明股市流动性越好,这表示股市的流动性和股价之间是正向相关关系。这种流动性和股价之间的正向影响关系在2009年5月受到美国爆发的次贷金融危机蔓延的影响达到了最大值,其绝对值接近0.6。这说明在金融危机等极端情况下,股票市场的流动性更加重要,投资者对于股票市场缺乏信心,大量的资金被套牢,流动性在这种时刻变得十分重要。从2010年初开始到2011年末,股市流动性对股价的影响趋于稳定,其绝对值在0.4左右波动,但由于2011年末的股市暴跌,这种影响关系再一次上升。

而在中证500市场上,可以发现除了2007年1月至5月,2008年8月至2009年6月这两个时间段的股票市场非流动性指标和股价呈负相关关系,其他时间段内股市的非流动性指标和股价呈正相关关系,和以沪深300 指数成分股为样本的模型拟合结果正好相反。在大多数时候代表着中小盘股市的中证500 市场中,股票市场流动性和股价之间是负向相关关系。从2007年下半年到2008年2月,股市流动性对股票市场指数负向的影响逐渐上升,在2008年2月达到一个波峰,而当时也正是中证500 指数迎来一个历史高位的时刻,这说明在以中小企业为主的中证500 市场中,股票市场的流动性越差,股价反而上涨,这正是我国发展不够健全的中小企业板块的一大特征,而且这种特征随着股市的上涨越发明显。同样的情况也发生在2009年下半年到2011年上半年。而在2008年下半年至2009年上半年,股市受到金融危机的冲击处于低谷时,这种流动性对股价的影响关系却又变为正向了。

综上所述,良好的股票市场的流动性对股票市场的发展能够起到积极推动的作用,带给投资者良好的信心,而对未来股票价格上涨的信心,有利于资本市场的健康发展;反之,如果股票市场缺乏足够的流动性,投资者容易产生恐慌心理,对未来的股票价格缺乏信心,证券市场就可能陷入萧条。在中证500 指数市场中,股市流动性和股票价格之间的关系主要为负向关系,并且波动幅度较大。这说明中小企业的股票价值被市场扭曲了,因此,规范中小板企业的股票市场,成为影响我国股票市场发展的一大问题。

同样,以股票价格为自变量,股票市场流动性为因变量,建立描述股票价格对股票市场流动性影响的状态空间模型:

(ut,εt)的定义与(3)式中相同。

分析沪深300 市场结果可发现,股价和非流动性指标为负向相关关系,即股票价格越高,股市的流动性也就更好。也就是说,股市繁荣会促进更多的资金涌入股市,从而提高股票的流动性。从2008年初到2008年末,股价对股票市场非流动性影响在-0.69到-0.74之间波动,但从2009年初开始急剧下降到-0.78 以下,当时正值美国爆发的金融危机蔓延到中国金融市场,A股股市陷入谷底的时候。这说明在金融危机等极端情况下,股票市场变得更加敏感,投资者对于股票市场缺乏信心,害怕资金被套牢,流动性在这种时刻变得十分重要。而从2009年9月到2011年末,状态变量比较稳定地维持在-0.77 左右微弱波动,2012年初稍有上升。从长期来看,股价对股票市场流动性的影响已经趋于稳定。

同时在中证500 市场上可发现,股票价格和非流动性指标呈负相关关系,即股票价格和股票市场流动性为正相关关系。这是因为,当股票价格上涨时,股票市场的繁荣会吸引投资者把储蓄资产或其他形式的资产转化成现金,再将更多的资金投入到股票市场中,股票市场的交易更加频繁,从而提高了股票的流动性。反之,股票市场萧条时,投资会将股票资产抽出股票市场,减少交易的频率,降低股票市场的流动性。同时,可以发现在2009年之前,股价对股票市场流动性的影响较小,但在2009年之后,股价对股票市场流动性的影响急剧上升,之后两年都维持在较高的水平,系数绝对值在1.84以上,之后几年略有下降。

综上,与以沪深300指数为代表的大盘股市场相比,中小盘股市场流动性对股价的敏感性更高,这说明以中小企业为主的上市公司股票风险更大,投资者对流动性的要求更高。

(四)模型稳健性检验

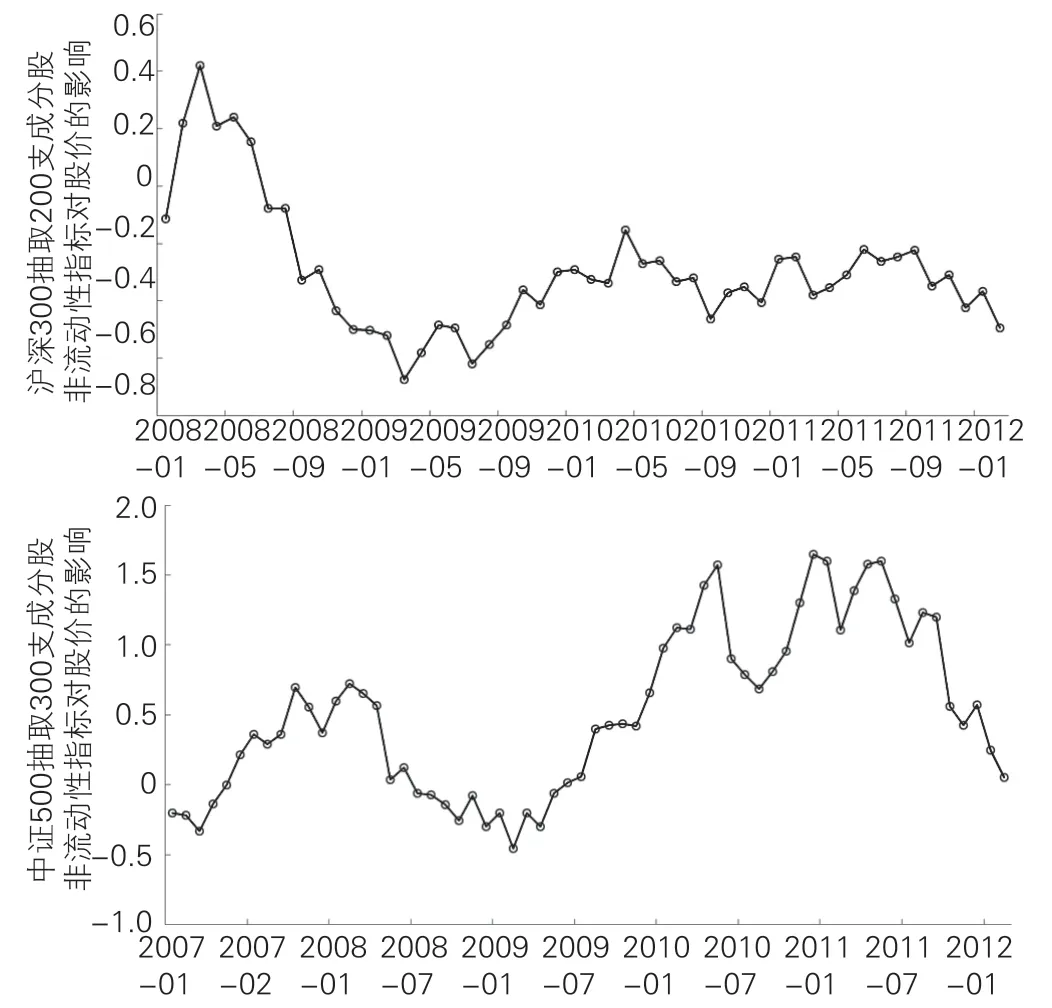

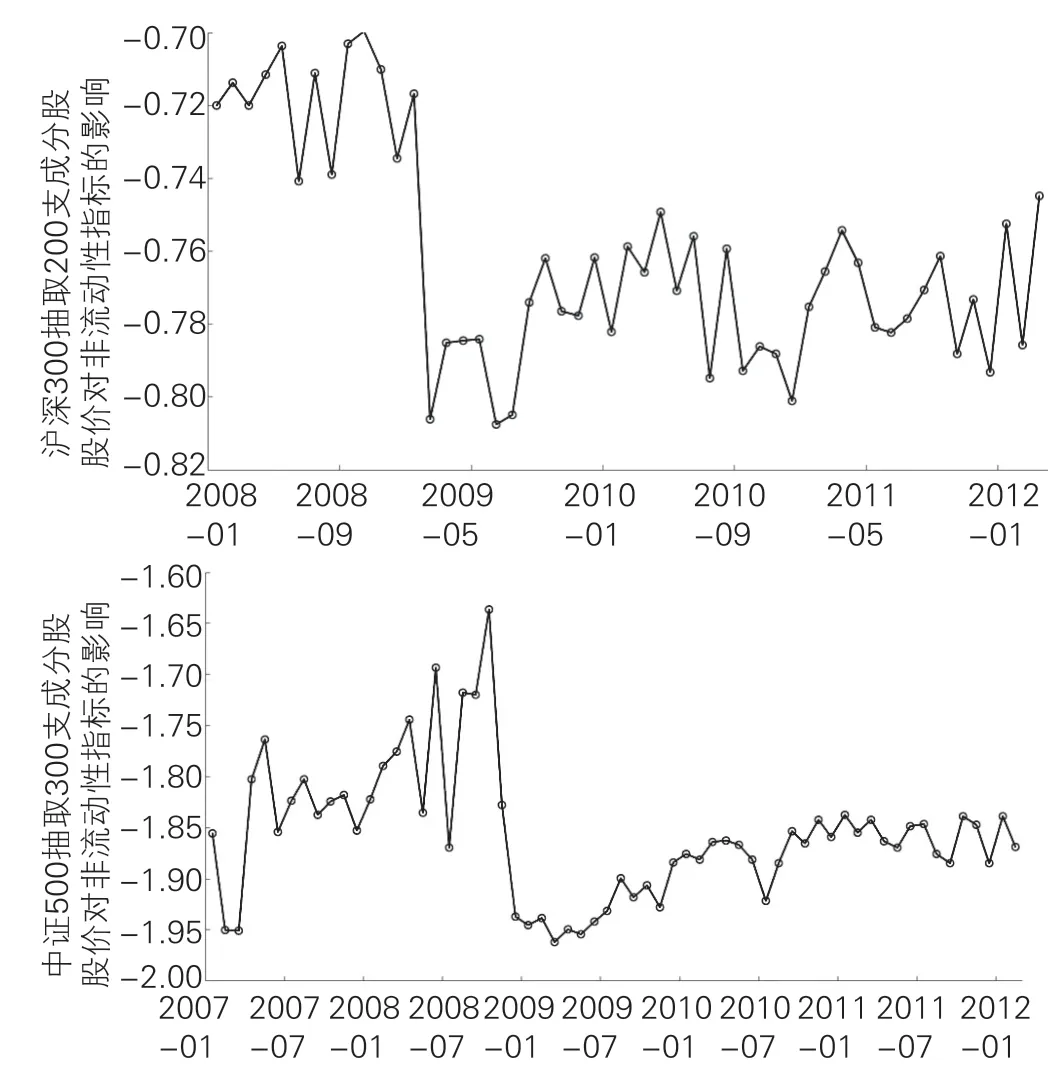

由于可能存在模型误设等问题,通过稳健性方法对模型进行检验非常重要,只有通过了稳健性检验的模型才能被认为是可靠的。本文通过改变样本范围,从沪深300 指数与中证500 指数再随机抽取部分的样本分别进行稳健性检验,结果分别如图1和图2所示中。

其中,在沪深300 市场中,本文随机抽取200 支成成股作为分析对象,重新构建上述模型,从结果中可以看出,估计结果与全样本的分析相比几乎没有明显的变化;在中证500市场中,本文随机抽取300支成成股重新构建模型,主要的估计结果变化也同样未发生明显的变化。这表明本文建立的状态空间模型对不同样本是稳健的。

图1 股市流动性对股价影响关系时序

图2 股价对股市流动性影响关系时序

四、结论与政策建议

通过对以沪深300指数为代表的大盘股市场和以中证500指数为代表的中小盘股市场的实证研究,可以发现在沪深300 市场中,良好的股票市场流动性对股票价格有正向的推动作用,这种关系在近两年显得十分稳定;但是,在代表小市值企业的中证500 市场中,股市流动性和股票价格之间的关系为负向关系,并且波动幅度较大。这说明中小企业在股票市场中的价值被扭曲了,受到投资者盲目的追捧,不利于股票市场的健康发展。同时,在沪深300 和中证500 市场中,股价对股票市场流动性影响均呈正向相关关系,即股票价格越高,股市的流动性也就更好。同时,稳健性检验则表明本文使用的状态空间模型是可靠的,参数估计结果可信的。

在分别以非流动性指标ILLIQ和换手率TO作为衡量股市流动性的指标的实证研究中发现,在沪深300 市场ILLIQ 和股价有因果关系,而换手率TO 和股价无协整关系;在中证500 市场中,股价是ILLIQ 的原因,但换手率TO 和股价不存在协整关系,说明非流动性指标ILLIQ比换手率TO更为有效地衡量了股市流动性。

根据实证研究得到的结论,我们做出以下的政策建议:第一,目前,我国的股票市场投资者仍然以中小散户为主,受政策而和市场交易消息的影响十分明显,从众心理严重,加之市场缺少一个清晰的、可供参照的上市公司内在价值衡量标准体系,使得投资者热衷于技术分析法而不是注重公司基本面价值分析,市场投机气氛浓厚,概念炒作盛行。因此,大力发展机构投资者,特别是壮大券商的实力、大力发展开放式基金成为提高股票市场流动性的必要。第二,中小企业在股票市场的价值被扭曲了,受到投资者盲目的追捧,不利于股票市场的健康发展。因此,完善股票市场的IPO制度及相关监管制度,是制约我国股票市场发展的当务之急。

[1]贾明东,李德志. 论公允价值计量对股票内在价值的影响[J]. 企业经济,2012(4):190-192.

[2]Jacoby G,Fowler D J,Gottesman A A. The capital asset pricing model and the liquidity effect: A theoretical approach[J]. Journal of Financial Markets,2000,3(1): 69-81.

[3]Jun S G,Marathe A,Shawky H A. Liquidity and stock returns in emerging equity markets[J]. Emerging Markets Review,2003,4(1): 1-24.

[4]Pastor L,Stambaugh R F. Liquidity risk and expected stock returns[R]. National Bureau of Economic Research,2001.

[5]Amihud Y. Illiquidity and stock returns: cross-section and time-series effects[J]. Journal of Financial Markets,2002,5(1): 31-56.

[6]Narayan P K,Zheng X. The relationship between liquidity and returns on the Chinese stock market[J]. Journal of Asian Economics,2011,22(3): 259-266.

[7]Chang Y Y,Faff R,Hwang C Y. Liquidity and stock returns in Japan: New evidence[J]. Pacific-Basin Finance Journal,2010,18(1): 90-115.

[8]梁丽珍,孔东民. 中国股市的流动性指标定价研究[J]. 管理科学,2009,21(3): 85-93.

[9]单树峰. 流动性成本与股票定价——中国股票市场实证研究[J]. 当代财经,2004(2):98-101.

[10]邹舟,楼百均. CAPM 模型在上海股票市场的有效性检验[J]. 企业经济,2013(1):173-175.