投资者保护与会计稳健性:基于投资者保护时期与区域维度的研究

2014-11-27梁利辉陈一君

梁利辉 陈一君

(1.西南交通大学 经济管理学院,四川 成都610031;2.四川理工学院 经济与管理学院,四川 自贡643000)

一、引言

高质量的会计信息能够降低信息不对称和代理成本[1],会计稳健性是高质量会计信息的特征[2]。会计稳健性不局限于系统低估净资产,而是在充分考虑市场环境的不确定性和风险的情况下进行会计确认和计量,更好地发挥会计稳健性的公司治理作用。因此,会计稳健性成为当前财务经济学研究的重要内容。

在实践中,不管是发达经济体,还是新兴经济国家,会计信息失真成为一个痼疾,受到社会各界诟病。提高会计信息质量成为微观层面公司治理和宏观层面政府监管需要解决的重要问题,源于委托代理问题的投资者保护是解决这一问题的重要措施。完善的投资者保护条款通过规范经理人、投资者、监管人以及其他市场参与主体的行为,影响公司最终形成的会计数据特征[3]。近年来,关于投资者保护与会计稳健性关系的研究取得了丰硕的成果。国外研究大多证明,投资者保护较好的国家会计更稳健[3][4][5]。但是,这些研究只是横向比较了投资者保护的国别差异对会计稳健性的影响,没有注意到:一个国家的投资者保护在从弱到强的历史发展过程中,不同时期投资者保护对会计稳健性的影响可能不同,而且一个国家不同地区投资者保护对会计稳健性的影响也可能各异。

由于历史和体制等原因,我国投资者保护机制不健全,投资者保护水平不仅明显落后于英美法系国家,而且不及多数其他转型经济国家[6]。国内关于投资者保护与会计稳健性的研究比较薄弱,且研究结论不一致。董红星对1994~2009年间不同阶段的会计稳健性进行了研究,发现这一期间会计稳健性呈增长趋势,并将这一结果归因于投资者保护加强所致。但是,研究并未直接检验投资者保护与会计稳健性之间的关系[7]。陈胜蓝和魏明海对我国2001~2004年不同地区A股上市公司会计稳健性的研究发现,投资者保护较弱地区的会计更稳健。他们认为,会计稳健性作为弱投资者保护的替代机制,提高了投资者保护较弱地区的会计信息质量,从而补偿弱投资者保护带来的负面效应[8]。

虽然我国投资者保护水平总体较低,但是,近年来,投资者保护措施不断加强。在我国特定的制度背景和投资者保护状况下,会计稳健性是否仍旧是我国弱投资者保护的替代机制?不断加强的投资者保护是否提高了我国会计稳健程度?投资者保护和会计稳健性之间的关系是否以及如何受投资者保护区域差异的影响?这是研究我国投资者保护与会计稳健性关系需要解决的重要问题,也是本文研究的主要内容。

二、理论分析与研究假设

投资者保护源于委托代理问题,公司主要代理问题的界定对制定投资者保护措施和提高投资者保护效率至关重要。Berle和Means在股权分散范式下的研究认为,公司的主要代理问题是经理人与外部投资者之间的代理矛盾[9](P106)。但是,La Porta等通过纵向追溯股权结构,发现除了英美等少数国家外,世界上大多数国家股权集中,且主要集中在家族和政府等终极控制股东手中[10]。在集中的股权结构下,公司的主要代理问题表现为控制股东与中小股东之间的代理冲突[11]。La Porta等进一步研究发现,终极控制股东通过金字塔、交叉持股、双重股份等股权安排,掌控公司高管人员人事任免,从而加大对上市公司的控制[10]。控制权带来控制私利,控制股东通过转移定价、关联交易、担保等手段转移公司资源,掠夺外部投资者利益。为了掩盖其掠夺行为和较差的公司业绩,控制股东有动机操纵会计数据生成过程和会计信息披露政策,及时确认收益,延迟确认损失,从而降低会计稳健性。

投资者保护是制约会计操纵行为的重要措施。外部投资者对于内部人的掠夺行为只能采取惩戒措施。惩戒措施的效率取决于法律制度对投资者保护的有效性。法律体制不仅通过授予投资者惩戒内部人的权利(如替换经理),而且通过实施限制内部人私有控制收益的契约实现投资者保护。控制股东与外部投资者之间的信息不对称问题能否通过财务信息得到改善,依赖于外部投资者是否会通过制度性安排解决问题。有效保护外部投资者的法律制度增加了内部人掠夺行为的诉讼风险和诉讼成本,降低其掠夺收益和掠夺动机,减弱了控制股东对会计稳健性的负面影响。同时,控制股东与经理人之间的信息共享程度受投资者保护条款的约束,两者私下信息沟通的形式更多地被公开信息披露所代替,控制股东需要更稳健的会计信息监督经理人行为。因此,从监督目的而言,投资者保护的加强将提高会计稳健程度。

国外的经验研究发现,投资者保护越完善,会计越稳健。Basu研究发现,美国过去三十年会计稳健性的提高与这一期间审计法律责任风险的增加相伴[12]。Lobo和Zhou研究指出,《萨班斯法案》更严格的外部治理提高了会计稳健性[13]。Lara等的研究得到相同的结论[5]。Ball等对包括世界7个经济发达国家会计稳健程度的研究发现,与成文法系国家相比,在普通法系国家更好的投资者保护和更完善的公司内部治理机制下,公司利益主体间的信息不对称更倾向于通过及时公开的信息披露进行解决,从而增加会计稳健性的市场需求,会计更稳健[4]。此外,他们还对18个其他国家和地区的会计盈余特征进行研究之后发现,由于有效法律诉讼执行机制的缺乏,许多引入有较高稳健性要求的会计准则的国家并未实现提高会计信息稳健性的目的[4]。他们的观点得到投资者保护较弱的东亚地区经验证据的支持。Fan和 Wong对东亚7国和地区财务信息质量的考察发现,1997年亚洲金融危机后的东亚各国为了提高会计信息质量和透明度,纷纷引入国际会计准则和制度。但是,由于投资者保护不力,公司股权结构高度集中产生的关系型治理模式和政治寻租等严重问题尚未得到有效遏制,高质量会计准则和制度的引入除了增加会计信息数量外,并未实质上提高会计信息质量,也未能从根本上提高投资者对会计信息的信心[14]。Bushman和piotroski在上述研究基础上,扩大样本范围,从法律内容及执法力度两个视角研究两大法系(即普通法和成文法)下38个国家投资者保护与会计信息质量的关系,他们研究发现:第一,在所有的法律制度下,高质量司法体系国家报告的会计盈余比低质量司法体系国家更及时;第二,执法力度影响会计稳健程度,更严格的公众执法延缓了对“好消息”的确认,从而提高了会计稳健性;第三,若没有高质量的法律和司法体系作保障,仅有契约不足以提高会计稳健性[3]。上述经验研究表明,投资者保护水平越高,会计越稳健。但是,这些研究侧重于投资者保护与会计稳健性关系国别差异的比较,缺乏对特定国家不同时期不同区域投资者保护与会计稳健性关系的考察。

国内研究认为,我国包括会计法规制度在内的投资者保护提高了我国会计稳健性。陈旭东和黄登仕研究发现,随着中国会计制度的改革,证券市场监管和处罚力度的强化,会计稳健性在1998年后逐渐增强[15]。曲晓辉和邱月华对1995~2004年深沪两市全部A股上市公司的研究发现,积极贯彻国际通行的稳健会计政策的《企业会计制度》的实施显著提升了2001~2004年间我国上市公司会计盈余的稳健性。同时,该研究指出,单纯转变会计准则并不能改善会计信息质量,除非附以相配套的强有力的法律和执行机制[16]。董红星对1994~2009间不同阶段的会计稳健性进行了研究,发现这期间会计稳健性呈增长趋势,并认为这一结果是我国投资者保护加强所致[7]。国内现有研究充分肯定了投资者保护对提高会计稳健性的促进作用,但并未直接检验投资者保护与会计稳健性之间的关系,也未考察投资者保护对提高会计稳健性发挥了多大的效力。

我国的投资者保护水平总体较低,但是,近年来,我国投资者保护措施得到加强,投资者保护水平提高。沈艺峰等研究认为,我国中小投资者保护随着我国证券市场的规范与发展逐渐建立和发展起来,1999年7月以后进入完善阶段[17]。《2012年度中国上市公司投资者保护状况评价报告》指出,上市公司投资者保护状况从2003年至2012年呈逐年改善之势。随着投资者保护水平的提高,控制股东的掠夺动机和掠夺行为受到更强的法律约束,其操纵会计数据生成过程和会计信息披露以掩盖掠夺行为的动机也将减弱。同时,更完善的投资者保护增加了诉讼风险和诉讼成本。投资者保护水平的提高有助于降低信息不对称性,提高会计稳健性。因此,提出如下假设:

H1:我国不断加强的投资者保护措施提高了会计稳健性。

由于历史和体制原因,我国投资者保护状况存在区域差异,东部地区投资者保护水平总体上优于其他地区。这一差异对不同地区公司治理产生重要影响。许年行、吴世农和王鹏等研究发现,地区投资者保护在改善企业治理结构和经营绩效方面发挥着重要作用[18][19]。于文超和何勤英研究指出地区投资者保护对资本配置效率的影响具有长期性,并发现投资者保护水平越高的地区,企业投资带来更高的业绩增长[20]。刘启亮等研究表明,在投资者保护较弱的情况下,终极控制股东可能通过盈余管理手段操纵会计信息,降低财务信息透明度[21]。东部地区相对较好的投资者保护一方面增加了会计稳健性的市场需求,另一方面使得稳健的会计准则在公司中得到更好的执行,更能提供稳健的会计信息以满足市场需求。因此,提出假设:

H2:我国投资者保护与会计稳健性的关系可能存在区域差异,投资者保护较好的东部地区会计更稳健。

三、研究设计

(一)研究变量

1.会计稳健性。我们参照现有研究,采用Basu构建的盈余回报模型[12],以股票回报对盈余进行反向回归度量会计稳健性。具体模型见模型(1)。

2.投资者保护。参照已有研究,本文以《中国市场化指数——各地区市场化相对进程2011年报告》中提供的市场中介组织的发育和法律制度环境指数度量投资者保护状况[22](P23-98),选取了市场中介组织的发育和法律制度环境一级指数和增长幅度最大的二级指数中的知识产权保护作为投资者保护的代理变量,分别以IP1和IP2表示。当一级指数大于样本中位数时,IP1=1,否则,IP1=0;当二级指数大于样本中位数时,IP2=1,否则,IP2=0。

3.区域差异。为了研究投资者保护对会计稳健性的影响是否存在区域差异,本文参照《中国市场化指数——各地区市场化相对进程2011年报告》中的标准划分区域,包括东部、东北部、中部和西部。从统计结果来看,东部地区投资者保护指数明显高于其他地区,且其他地区指标比较接近,因此,本研究将东部地区与其他地区进行比较,并设置区域虚拟变量Area,当样本公司的注册地位于东部地区时,Area为1,否则,Area为0。

4.控制变量。为了控制行业和宏观经济因素影响,本文选择了行业(IND)和年度(YEAR)两个虚拟变量。

(二)数据来源和样本选取

本文检验所用投资者保护数据选自樊纲等编制的《中国市场化指数——各地区市场化相对进程2011年报告》。该报告数据在国内投资者研究中得到广泛采用。但是,当前该报告提供的市场化数据最新截止到2009年。为了保证数据一致性和可靠性,本研究未根据现有数据估计2009年后的数据。2009年后,我国投资者保护措施得到进一步加强,若相对较弱的投资者保护促进了会计稳健性的提高,在更强的投资者保护下这一促进作用将更大。本研究所用其他上市公司数据来自国泰安数据库。样本选取遵循以下原则:第一,剔除金融类上市公司;第二,剔除了含B股或H股的上市公司,因为境内外双重监管环境可能使这些公司与其他公司不同;第三,剔除了数据不全的公司。为此,本文选取了2004~2009年沪深两市的非金融A股公司,共7 559个观察值为样本,运用SPSS18.0进行多元回归分析,实证检验我国投资者保护与会计稳健性的关系,以及这一关系是否以及如何受区域差异的影响。

(三)实证模型设计

本文的研究目的是检验投资者保护与会计稳健性之间的关系,我们参照先前的研究,采用Basu构建的盈余回报模型度量会计稳健性[12]。该模型在国内外会计稳健性的实证研究中得到广泛应用,模型以股票回报对盈余进行反向回归度量会计稳健性,具体模型见式(1)。

其中,EPSit是公司i第t期每股税后净利,Pit-1为公司i第t-1期期末股票收盘价格,将EPSit用股价进行调整的目的是控制估计方程的异方差。RETit是公司i第t期股票回报,其计算公式为Rit=(ritj+1)-1,其中,ritj表示i公司t年5月至t+1年4月月个股回报率。Dit是消息虚拟变量,当Rit<0时,Dit=1,否则,Dit=0。β2反映的是会计盈余对“好消息”(即经济收益)的回归系数,(β2+β3)反映的是会计盈余对“坏消息”(即经济损失)的回归系数。β3表示“坏消息”所带来的增量及时性;当β3显著大于0,表明会计稳健,否则,会计不稳健。β0和ε分别表示截距和随机误差项。

为了检验投资者保护与会计稳健性的关系,我们参考Wang的研究[23],将投资者保护与股票回报的交叉项引入盈余回报模型,对模型(1)进行拓展,构建模型(2)。

其中,IPit是i公司第t期投资者保护代理变量,IPit×RETit的系数β6度量的是在“好消息”情况下投资者保护对会计稳健性的影响;IPit×Dit×RETit的系数β7反映的是投资者保护在“坏消息”情况下对会计稳健性的增量影响,是度量投资者保护与会计稳健性关系的关键系数。若β7显著大于0,表明投资者保护促进了会计稳健性提高。

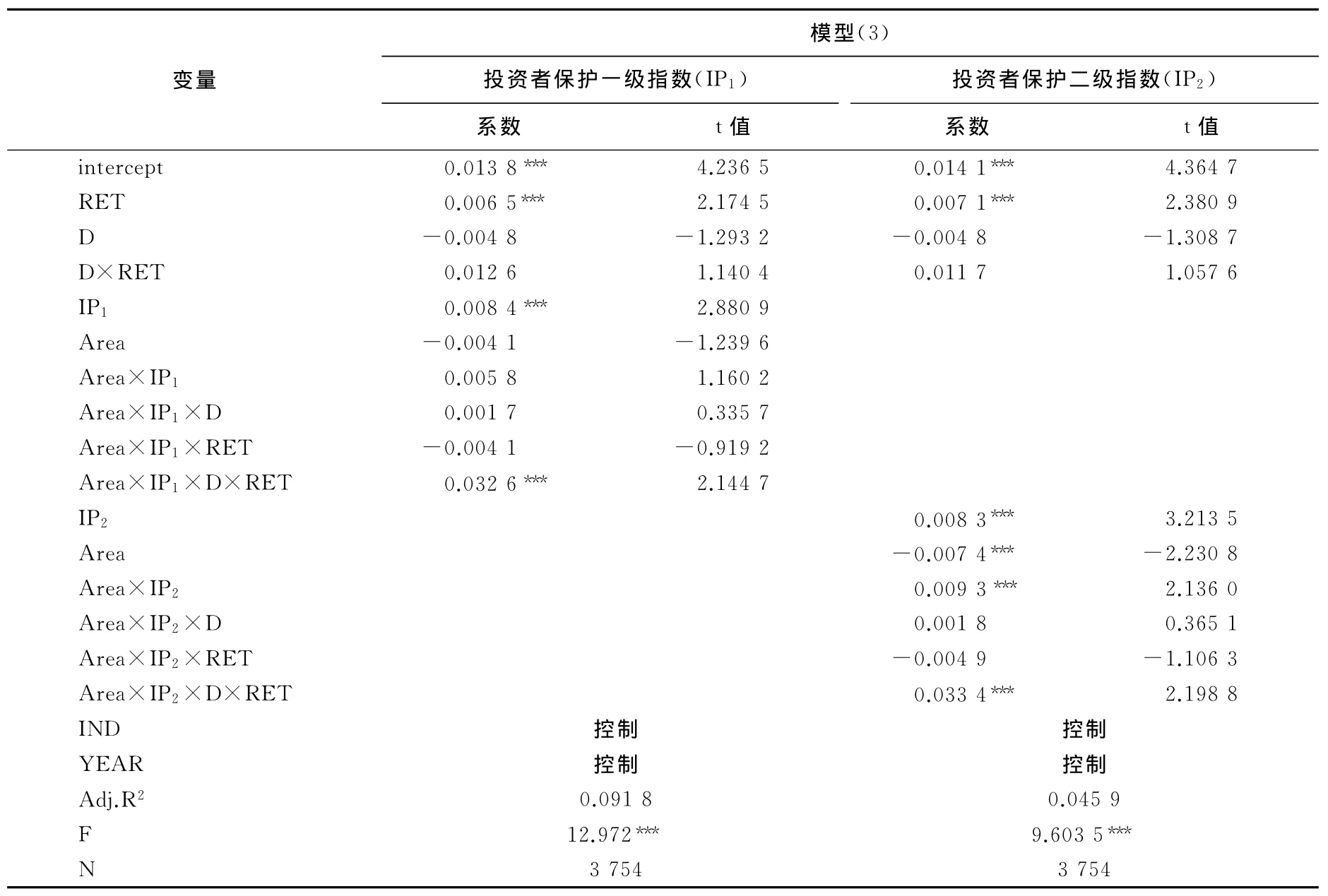

同理,为了实证检验区域差异对投资者保护与会计稳健性关系的影响,将区域差异与投资者保护的交互项(Area×IP)带入盈余回报模型,对模型(1)进行扩展,得到模型(3):

模型(3)检验投资者保护区域差异对投资者保护与会计稳健性关系的影响,β9是反映这一影响的关键系数,当β9显著大于0时,表示区域差异对投资者保护与会计稳健性之间的关系有显著影响,东部地区较好的投资者保护环境提高了该地区的会计稳健程度。为提高检验结论的可靠性,在模型(2)和模型(3)中除了以一级指数IP1作为投资者保护水平的代理变量进行检验外,还用二级指数IP2作为投资者保护水平的代理变量进行检验。

四、实证分析

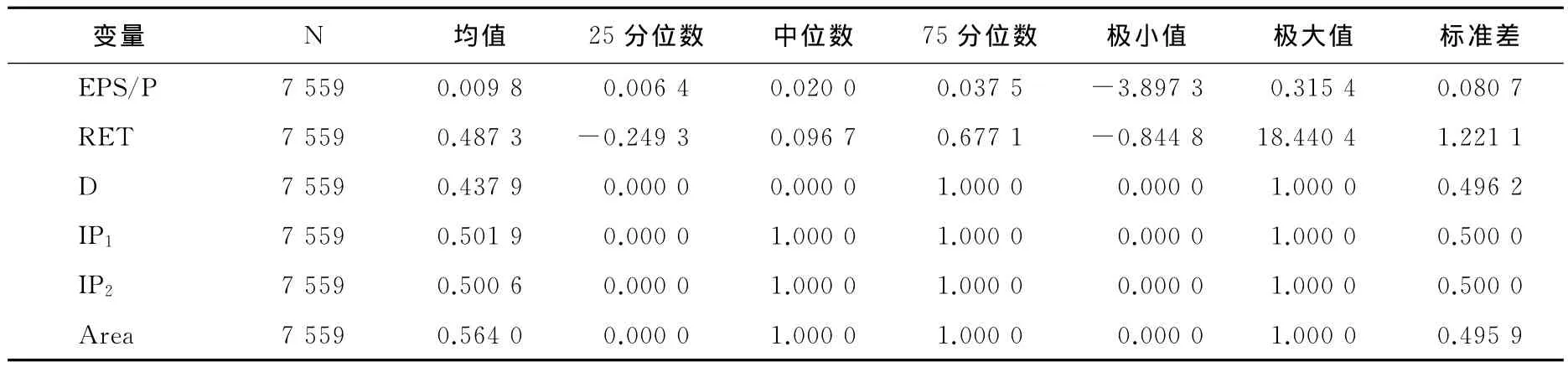

(一)描述性统计分析

从表1的描述性统计可知,每股盈余EPS/P的均值和中位数分别为0.009 8和0.020 0,呈左偏状态。RET的均值和中位数分别为0.487 3和0.096 7,呈右偏状态,且波动较大。由于2006年我国资本市场异常波动,投资回报较高,所以RET的均值较大。IP1和IP2的均值分别是0.501 9和0.500 6。从投资者保护的区域差异来看,Area的均值为0.564 0,表明有56.40%的样本公司分布在经济和市场化进程较好的东部地区。

表1 描述性统计结果

(二)回归结果分析

1.投资者保护对会计稳健性的影响

从表2中的回归结果可见,模型(1)和模型(2)的F统计量都在1%的水平上显著,说明模型整体拟合效果较好。调整后的R2值在0.079 2~0.084 5之间,表明检验变量能在一定程度上解释会计稳健性。其中,模型(1)检验全体样本的总体稳健性状况。D×RET的系数(0.126 6)为正,且在1%的显著性水平显著,这表明会计盈余及时反映了“坏消息”,全体样本公司会计总体稳健。这一实证结果与陈旭东和黄登仕研究一致[15],即我国上市公司会计总体稳健。

模型(2)通过两个不同的投资者保护代理变量(即IP1和IP2)分析投资者保护对会计稳健性的影响。根据一级指数和二级指数的回归结果可见,IP1×D×RET的系数(-0.022 7)和IP2×D×RET的系数(-0.014 9)都为负,但是均未通过显著性检验,这表明研究结果不支持会计稳健性是我国弱投资者保护的替代机制这一观点。这说明在公司内部和外部治理机制都较弱的情况下,受控制权私利影响的控制股东主动提高会计稳健性以保护外部投资者利益的激励不足。

2.投资者保护对会计稳健性影响的时期差异

近年来,我国投资者保护措施得到加强,尤其是2006年以后,政府对会计监管和证券监管的投资者保护力度加强,投资者保护环境得到较大改善。为了考察投资者保护与会计稳健性的关系是否受投资者保护时期的影响,本研究将样本分为2004~2006年和2007~2009年两个期间的子样本,用投资者保护的不同代理变量分别进行回归,结果见表3。

表2 投资者保护对会计稳健性影响的回归结果

表3 投资者保护对会计稳健性影响的时期差异

由表3可知,模型的F统计量都在1%的水平上显著,说明模型整体拟合效果较好,调整后的R2值在0.044 6~0.131 8之间,表明检验变量能在一定程度上解释会计稳健性。

从投资者保护的代理变量IP1的回归结果可见,2004~2006年,IP1×D×RET的系数(0.005 1)为正但不显著,这表明没有充分的证据证明这一期间投资者保护对会计稳健性有显著影响;2007~2009年,IP1×D×RET的系数(0.034 3)为正,且在5%的显著性水平上显著,假设1得到验证,即这一期间投资者保护措施的加强显著提高了会计稳健性程度。但是,2007~2009年间,IP1×RET的系数(-0.003 1)为负,且未通过显著性检验,表明没有充分的证据表明会计盈余在不确定性情况下延迟确认了“好消息”,投资者保护主要是通过会计盈余及时确认可能发生的损失实现。

从投资者保护的代理变量IP2的回归结果可见,其结果与IP1相似。2004~2006年和2007~2009年IP2×D×RET的系数都为正,分别是0.028 2和0.025 3,但是,只有后者通过了显著性检验。这表明2007~2009年,投资者保护的加强提高了会计信息质量。两个时期IP2×RET的系数都为负,且都未通过显著性检验。

表3的研究结果表明,我国投资者保护的持续改善提高了会计信息质量。Doidge等研究认为,在投资者保护较差的国家,法律与制度所提供的投资者保护比公司自身治理水平的改善更为有效[14]。这一观点在我国投资者保护促进会计稳健性的提高方面得到验证。

3.投资者保护对会计稳健性影响的区域差异

表4考察了2007~2009年投资者保护区域差异对我国会计稳健性的影响。由表4可知,模型整体拟合效果较好,检验变量能在一定程度上解释会计稳健性。

表4 投资者保护对会计稳健性影响的区域差异

在IP1的回归结果中,Area×IP1×D×RET的系数是反映投资者保护的区域差异对会计稳健性影响的关键系数,该系数值为0.032 6,且通过了显著性检验,表明在“坏消息”情况下,投资者保护与会计稳健性之间的关系受投资者保护区域差异的影响显著,东部地区相对较高的投资者保护水平促进了该地区会计稳健性水平的提高,假设2得到验证。Area×IP1×RET的系数为-0.004 1,但没有通过显著性检验,即没有充分的证据证明投资者保护使得会计盈余延迟确认了“好消息”,这说明投资者保护对会计稳健性影响的区域差异主要通过及时确认可能发生的损失实现。IP2的回归结果与IP1相似,同样表明东部地区相对较好的投资者保护提高了会计稳健性程度。

投资者保护与会计稳健性的区域差异再一次证明良好的投资者保护对会计稳健性的促进作用,同时,也说明加强投资者保护执行力度和执行效果管理的重要性。

4.敏感性分析

本文同时以Ball和Shivakumar提出的不对称性应计—现金流模型进行检验[2]。不对称性应计—现金流模型与Basu模型具有相同的理论基础,在国内外会计稳健性的研究中同样得到广泛应用。两个模型最大的区别在于,前者以应计项为基础,受资本市场波动的影响较小,后者以市场为基础。不对称性应计—现金流模型运行的结果与Basu模型的结果基本一致(限于篇幅,结果未列出),说明本文研究结论具有稳健性。

五、结论与启示

会计稳健性由于能够降低信息不对称和代理成本,成为重要的公司治理机制,国外的研究表明投资者保护有助于提高会计稳健性。我国投资者保护水平总体较低,但是,近年来投资者保护状况得到持续改善。本文从时期和区域两个维度研究2004~2009年我国投资者保护对会计稳健性的影响,研究发现:(1)投资者保护对会计稳健性在一定程度上发挥了促进作用;(2)东部地区相对更高的投资者保护水平对该地区会计稳健性的促进作用更大。本文的经验数据没有支持会计稳健性是弱投资者保护的替代机制这一观点。

由于会计稳健性的提高能够及时反映控制股东的掠夺行为,所以控制股东缺乏主动提供稳健会计信息的激励。当前状况下,公司内部治理机制对提高会计信息质量的作用非常有限,投资者保护对提高会计信息质量发挥的实际作用可能比公司自身治理机制更为有效。我国的投资者保护通过及时确认可能发生的损失提高了会计稳健程度。但是,由于投资者保护水平总体较低,投资者保护对会计稳健性的保障作用尚未得到充分发挥。例如,投资者保护对内部人及时确认收益的机会主义行为的约束力仍然较低。因此,进一步改善我国投资者保护的现状,加强公司内部治理是非常有必要的。本文研究认为,加强外部监管和内部治理,改善投资者保护执行力度和执行效果是公司治理和政府监管需要解决的重要问题。

[1]Ahmed,A.S.,Duellman,S.Accounting Conservatism and Board of Directors’Characteristics:An Empirical A-nalysis[J].Journal of Accounting and Economics,2007,43(2):411—437.

[2]Ball,R.,Shivakumar,L.Earnings Quality in UK Private Firms:Comparative Loss Recognition Timeliness[J].Journal of Accounting and Economics,2005,39(8):83—128.

[3]Bushman,R.,Piotroski,J.D.Financial Reporting Incentives for Conservative Accounting:The Influence of Legal and Political Institutions[J].Journal of Accounting and Economics,2006,42(8):107—148.

[4]Ball,R.,Kothari,S.P.,Robin,A.The Effect of International Institutional Factors on Properties of Accounting Earnings[J].Journal of Accounting and Economics,2000,29(1):1—51.

[5]Lara,J.M.G.,Osma,B.G.,Penalva,F.Accounting Conservatism and Corporate Governance[J].Review of Accounting Studies,2009,14(1):161—201.

[6]计小青,曹啸.中国转轨时期的法律体系与投资者保护:一个比较的视角[J].科研管理,2007,(5):114—122.

[7]董红星.制度变迁、投资者保护与会计稳健性[J].华东经济管理,2011,(8):110—114.

[8]陈胜蓝,魏明海.董事会独立性、盈余稳健性与投资者保护[J].中山大学学报,2007,(2):96—128.

[9]Berle,A.,Means,G.The Modern Corporation and Private Property[M].New York:MacMillan Press,1932.

[10]La Porta,R.,López-de-Silanes,F.,Shleifer,A.Corporate Ownership around the World[J].The Journal of Finance,1999,47(2):1—517.

[11]Shleifer,A.,Vishny,R.W.A Survey of Corporate Governance[J].The Journal of Finance,1997,52(4):737—783.

[12]Basu,S.The Conservatism Principle and the Asymmetric Timeliness of Earnings[J].Journal of Accounting and Economics,1997,24(5):3—37.

[13]Lobo,G.,Zhou,J.Did Conservatism in Financial Reporting Increase after the Sarbanes-Oxley Act?Initial Evidence[J].Accounting Horizons,2006,20(8):57—73.

[14]Doidge,C.,Karolyi,G.A.,Stulz,R.M.Why Are Foreign Firms Listed in the U.S.Worth More?[J].Journal of Financial Economics,2004,71(12):205—238.

[15]陈旭东,黄登仕.上市公司会计稳健性的时序演进与行业特征研究[J].证券市场导报,2006,(4):59—65.

[16]曲晓辉,邱月华.强制性制度变迁与盈余稳健性——来自深沪证券市场的经验证据[J].会计研究,2007,(7):20—28.

[17]沈艺峰,许年行,杨熠.我国中小投资者法律保护历史实践的实证检验[J].经济研究,2004,(9):90—100.

[18]许年行,吴世农.我国中小投资者法律保护影响股权集中度的变化吗?[J].经济学(季刊),2006,(4):894—921.

[19]王鹏.投资者保护、代理成本与公司绩效[J].经济研究,2008,(2):68—81.

[20]于文超,何勤英.投资者保护、政治联系与资本配置效率[J].金融研究,2013,(5):152—166.

[21]刘启亮,李增泉,姚易伟.投资者保护、控制权私利与金字塔结构——以格林柯尔为例[J].管理世界,2008,(12):139—148.

[22]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[23]Wang,R.Z.Operating Risk and Accounting Conservatism:An Empirical Study[J].The International Journal of Business and Finance Research,2013,7(1):55—68.