论地方政府激励对私募股权投资的影响—来自我国2003-2011年的经验证据

2014-11-23杨灿卢丹合肥工业大学经济学院合肥230601

■ 杨灿 卢丹(合肥工业大学经济学院 合肥 230601)

引言

近些年来,全球金融市场掀起了私募股权投资(Private Equity,简称PE)的巨大热潮。作为金融创新和产业创新的产物,私募股权投资是指专业投资机构以非公开的方式从出资者那里募集资金,并以入股形式将资金投向高成长潜力的创业企业,使人力资本和金融资本实现有效结合,从而促使投资机构与被投资企业共同获益的一种权益性投资方式。

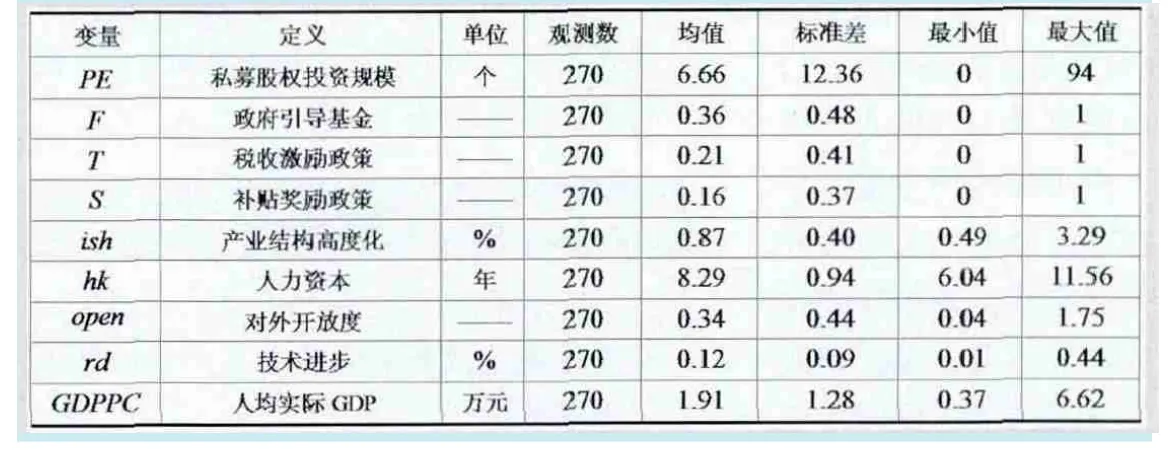

表1 变量统计性描述

实践证明,虽然私募股权投资有利于培育企业家精神,有效地推动全社会创新创业活动,但是其经济活动过程不确定因素多、风险高,政府必须千方百计给予正确引导和扶持,为此学术界展开了激烈讨论。Caselli(2010)论证说明了政府税收激励政策对私募股权投资有显著的促进作用。Meuleman 和Mike(2011)通过研究英国私募股权投资者1990-2006年间在欧洲大陆的跨境投资过程发现,东道国的制度背景对私募股权投资机构的跨境投资影响显著。Hofman和Huisman(2012)研究了北美和欧洲各国政府实施的十二个政策对私募股权投资者偏好的影响,并与其研究结果进行了比较,发现补贴政策对私募股权投资者的吸引力明显降低。

随着我国经济的快速发展和资本市场的逐步完善,私募股权投资在我国金融体系中扮演的角色越来越重要,如何为之提供配套的政策环境,越来越引起学术界的关注。张斌(2011)从制度角度出发,认为构建、完善新型产权政策对促进中国私募股权投资发展具有重要的现实意义和制度效应。邵同尧(2011)研究表明,税收激励政策、产权交易市场、政府引导基金政策促进了风险投资的发展,人力资本与风险投资的规模存在正相关关系。杨大楷和李丹丹(2012)对我国引导基金政策和私募股权投资的相互关系进行了实证研究,认为引导基金政策的设立推动了私募股权投资的发展。

理论分析

(一)引导基金政策与私募股权投资

为了支持初创期科技型中小企业的创业和技术创新,政府常会出资设立引导基金,通过杠杆作用,引导社会资金投入。引导基金吸引私人资本合作成立子基金,事实上就是创造了一种新的投资资产,对私募股权投资者而言,将其纳入投资组合不仅可以分散其投资风险,而且帮助其扩大了前期投资的规模,提高了投资项目的成功率。同时,引导基金丰富了中小企业的资金来源,并且凭借政府信用,引导民间资本、社会资本、国外资本作为后续投资进入本地投资领域,解决中小企业后续资金不足导致项目进程受阻的困扰,培养、促进具有创新能力、市场前景好的初创期企业快速成长,推助企业做强、做大,最终实现企业与私募股权投资机构的共同发展,加快形成政府资金和商业资金相互促进、相互依赖的私募股权投资体系。

因此,本文提出假设H1:政府引导基金政策能促进地方私募股权投资发展。

(二)税收优惠政策与私募股权投资

私募股权投资相对于其他投资形式而言,是伴随着高风险与高收益的,私募股权投资者是否入驻,取决于投资的预期收益和投资风险的权衡,只有当预期收益远大于成本时,投资者才会介入,而投资者预期收益和成本大小与税收优惠程度是息息相关的。给予投资者相关税收优惠,增加预期收益,能极大地调动私募股权投资者的投资热情。同时,税收优惠会提高投资者收益,降低投资风险,减少投资成本,节省出更多资金,投入到私募股权投资行业,帮助私募股权投资机构迅速扩大规模。最后,由于资本的逐利性,当有关促进私募股权投资发展的税收优惠政策付诸实施后,各市场主体都会进行经济利益权衡,在可预见的巨大经济利益驱动下,民间资本、企业资本以及国际资本会争相流入私募股权投资领域,营造本地私募股权投资竞争环境,拓宽地方企业融资渠道,促进私募股权投资机构与地方企业共同发展。

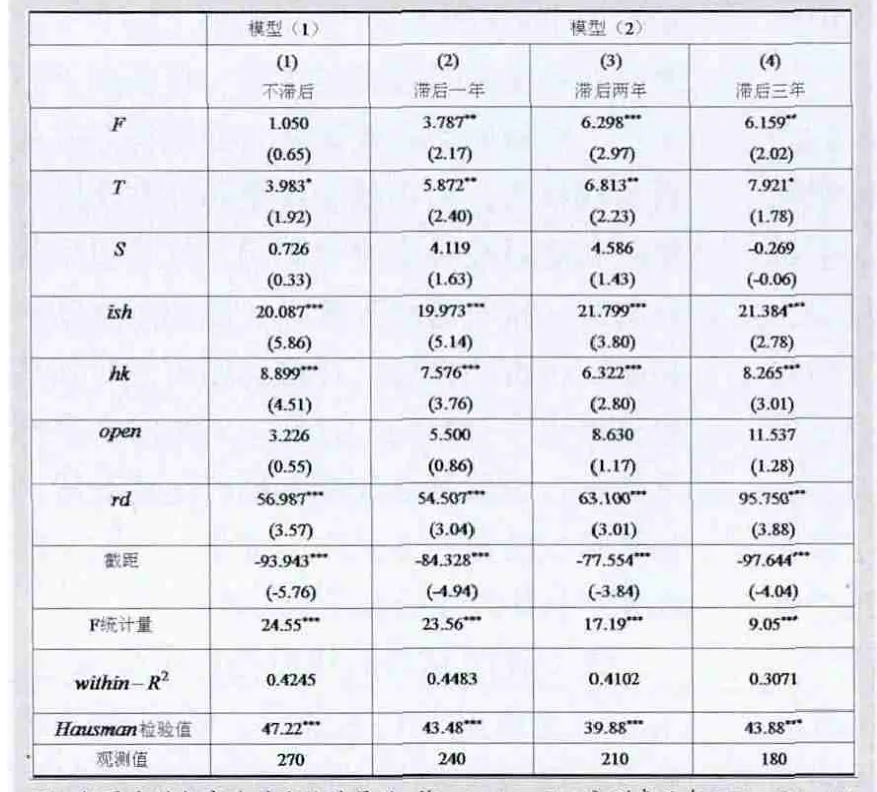

表2 地方政府激励对私募股权投资的影响

表3 地方政府激励对私募股权投资的空间差异效应

因此,本文提出假设H2:税收激励政策能促进地方私募股权投资发展。

(三)补贴奖励政策与私募股权投资

为了弥补私募股权投资外部性造成的损失,地方政府依托其地方财政的支持,以一系列财政补贴、购置(租赁)办公用房补贴以及对股权投资基金的高管及骨干人员给予补贴等扶持措施对市场予以干预,将外部成本内部化,消除私人资本与其他资本的利益冲突,吸引私募股权投资基金的入驻。同时,私募股权投资的主要对象是成长潜力大的新兴企业,这些企业自身具有生存的优势,但其规模小的特点又使其处于竞争劣势,而且私募股权投资对企业的科技创新水平要求较高,但是企业研究开发不稳定因素太多,因此,私募股权投资的风险很大,地方政府对失败的私募股权投资进行资金补偿,可以降低私募股权基金投资失败的损失,提高其抗风险能力,帮助其迅速从失败的投资项目中恢复过来。最后,一个地方的私募股权投资要发展,要成熟,首先需要的是投资、管理等方面的专业人才,地方政府通过财政补贴提高私募股权投资行业工作者的收入,改善他们的工作、生活环境,能够吸引私募股权投资所需要的人才投入到本地的私募股权投资行业中来,为本地的私募股权投资机构带来更多、更成熟的思想、技术。

因此,本文提出假设H3:补贴奖励政策能促进地方私募股权投资发展。

而对于经济发展水平差异较大的地区,由于基础设施水平、科技水平、市场化程度等影响私募股权投资的硬环境和地方政府经济发展理念、区域战略选择等影响私募股权投资的软环境存在差距,导致地方政府激励私募股权投资的增长效应也明显不同,即地方政府激励效应存在空间上的差异性。经济越发达的地区,地方财政资源越充足,财政支出能力越高,金融服务体系越健全,能够对私募股权投资机构提供的金融、市场等深层次支持就越大,再加上相对优越的投资硬环境,能够更好地配合地方政府激励政策,扶持私募股权投资产业发展。另外,经济越发达的地区,地方政府对经济发展的理念认知越清晰,对创新观念的接受速度越快,对经济发展战略的选择越准确,选择、制定激励政策的水平就越高,对私募股权投资发展的促进作用越大。

因此,本文提出假设H4:经济越发达的地区,地方政府激励对私募股权投资的促进作用越大。

模型设定及指标选取

(一)计量模型的设定

本文根据我国大陆31个省份(西藏除外)2003-2011年的面板数据,分别对前述假设H1、H2和H3进行实证检验。为了检验地方政府激励对区域私募股权投资的影响,借鉴Caselli(2010)、杨大楷和李丹丹(2012)的相关研究,设立如下计量模型:

其中,i表示地区,t表示时间,PEit代表各地区私募股权投资规模,Fit表示政府引导基金虚拟变量,Tit表示税收优惠政策虚拟变量,Sit表示补贴奖励政策虚拟变量,Zit是一组影响私募股权投资的控制变量,包括产业结构高度化水平(ish)、人力资本(hk)、对外开放度(open)和技术进步(rd)。μit为扰动项。

由于政策存在滞后效应,地方政府激励政策可能短期内难以产生明显效果,仅以地方政府激励政策对私募股权投资的当期影响检验假设H1、H2、H3是不充分的,因此,本文将模型(1)中的引导基金政策、税收优惠政策和补贴奖励政策的分别滞后一到三期,以考察地方政府激励政策对私募股权投资是否产生长期影响,具体设立如下计量模型:

由于财政政策效果具有空间差异性,对于经济条件不同的地区,地方政府激励私募股权投资的效果存在明显差异,因此,本文在模型(1)基础上加入了引导基金政策、税收优惠政策和补贴奖励政策与人均实际GDP的交互项,以考察地方经济条件差异是否影响地方政府激励政策对私募股权投资的作用效果,设立模型如下:

(二)变量和数据说明

本文选取私募股权投资项目数作为私募股权投资规模的衡量指标。对于地方政府政策,本文参照杨大楷和李丹丹(2012),使用虚拟变量F来表示政府引导基金,如果某地区设立了政府引导基金,则赋值为1,否则为0。用虚拟变量T来表示税收激励政策,如果某地区对私募股权投资实行了税收优惠政策,则赋值为1,否则为0。用虚拟变量S来表示补贴奖励政策,如果某地区对私募股权投资实行了补贴奖励政策,则赋值为1,否则为0。私募股权投资和地方政府激励政策(税收优惠政策、政府引导基金、补贴奖励政策)方面的数据由清科公司提供。

其他控制变量:一是产业结构高度化水平(ish),用各省第三产业和第二产业增加值之比来衡量。产业结构从某种程度上反映了一个经济体的成熟度和发展状况,产业结构高度化水平越高,第三产业越发达,私募股权投资的软环境就越优越,越有利于私募股权投资发展,预期符号为正。二是人力资本(hk),用各省区人均受教育年限来表示,数据根据《中国人口统计年鉴》公布的抽样统计地区受教育人群分布计算得到。人力资本越发达的地区,专业人才识别、筛选项目的水平和灵活应对市场变化的能力就越高,越利于私募股权投资发展,预期符号为正。三是对外开放度(open),用进出口总额占GDP之比来衡量。从理论上讲,一个国家或地区对外开放度越高,越容易接触到国际前沿,从而更加有利于对先进技术的引进和先进管理经验的吸收,对私募股权投资的发展越有利,预期符号为正。四是技术进步(rd),用各地区新产品产值占GDP之比来衡量。技术进步越快的地区,科技创新活动越多,对私募股权投资的需求就越大,预期符号为正。

上述各变量数据除特别说明外,均来源于相应年份《中国统计年鉴》。具体变量统计性描述如表1所示。

实证分析

为检验假设H1、H2和H3,本文根据各变量统计数据,利用计量软件Stata12.0得到模型(1)、模型(2)的估计结果如表2所示。由于模型(1)、模型(2)Hausman检验值均在1%的显著性水平上拒绝原假设,这表明可采用固定效应估计模型。

表2第1列显示的是模型(1)的回归结果,考察的是地方政府激励对区域私募股权投资的当期影响。结果显示,引导基金政策的系数为正,但是没有通过显著性检验,原因可能在于对于政府的出资引导,私募股权投资机构在初期都会持观望态度,需要一段时间筛选项目、研究收益。税收优惠政策的系数在10%的显著性水平上显著为正,表明税收优惠政策都对当期的私募股权投资产生了积极影响,验证了本文中的假设H2。也就是说,推行了税收激励政策的区域,私募股权投资活动更加频繁。补贴奖励政策都没有通过显著性检验,表明目前我国各地方政府的补贴奖励政策对当期的私募股权投资没有产生显著影响,原因可能在于补贴奖励政策推行较晚,政府支持力度不够,难以引起私募股权投资者的兴趣。

表2第2-4列显示的模型(2)的回归结果,考察的是地方政府激励对区域私募股权投资的长期影响。结果显示,引导基金政策和税收激励政策的系数都显著为正,这说明在长期内,引导基金政策和税收激励政策均对地方私募股权投资存在促进作用,验证了本文中的假设H1和H2。补贴奖励政策没有通过显著性检验,表明目前我国各地方政府的补贴奖励政策对长期的私募股权投资都没有产生显著影响,与本文假设H3不符,原因可能在于政府补贴奖励缺乏对私募股权投资的长期激励,后续资金支持不足,影响投资项目的运行、完成。

在其他控制变量中,产业结构高度化水平、人力资本和技术进步的系数都在1%的显著性水平上显著为正,这表明这三大因素对区域私募股权投资均产生显著的影响。然而对外开放度没有通过显著性检验,这说明对外开放对区域私募股权投资没有显著影响。

为检验假设H4,本文对模型(3)进行了实证回归,得到估计结果如表3所示。由于模型(3)Hausman检验值在1%的显著性水平上拒绝原假设,这表明可采用固定效应估计模型。

引导基金政策、税收优惠政策与人均GDP的交互项符号都显著为正,表明经济发展水平越高的地区,引导基金政策和税收优惠政策对私募股权投资的促进作用越强,验证了本文的假设H4。补贴奖励政策与人均GDP的交互项没有通过显著性检验,说明经济发展水平没有对补贴奖励政策的效果产生显著影响,原因可能在于不论是经济发达地区还是经济欠发达地区,地方政府对补贴奖励政策支持力度都不足,发达地区由于私募股权投资行业门槛较高,地方政府的补贴奖励对私募股权投资者的吸引力相对不足,而欠发达地区则限于财政实力略显力不从心。有关产业结构高度化水平、人力资本、技术进步和对外开放度等其他变量符号和显著性都与模型(1)、模型(2)基本保持一致,这里不再赘述。

结论与政策建议

综上所述,本文在剖析地方政府激励政策对私募股权投资影响机制的基础上,利用2003-2011年我国大陆31个省份(西藏除外)的面板数据,实证考察了地方政府激励对私募股权投资的影响,得出以下结论:一是税收激励政策在当期能够促进私募股权投资,引导基金政策和补贴奖励政策对私募股权投资没有影响;二是引导基金政策和税收激励政策在长期都能推动私募股权投资的发展,补贴奖励政策对私募股权投资没有影响;三是地方经济发展水平越高,引导基金政策和税收优惠政策对私募股权投资的促进作用越强,补贴奖励政策对私募股权投资没有影响。

结合我国私募股权投资的实际情况,本文认为政府部门在设计、推行激励政策时,首先必须充分考虑市场机制和政府干预的平衡性,规范对私募股权投资的扶持政策,建立全方位监管体系。其次必须根据地方发展要求和自身实际条件,制定明确性和可操作性强以及覆盖面广的扶持政策,加大对私募股权投资者的保护力度,扩大政策扶持对象的范围。再次必须注重激励政策多样化,努力健全私募股权投资扶持体系,如可考虑把加大激励企业创新作为促进私募股权投资发展的间接扶持政策。最后必须在实践操作过程中,注意政策实施的科学性和有效性,政策制定部门多与股权投资管理部门协商沟通,确保制定的相关政策能最有效地激励私募股权投资发展,推动地方经济的增长。

1.Caselli,S.Private equity and venture capital In Europe:markets, techniques and deals[M].Academic Press,2010

2.Meuleman,M.,W.Mike.Crossborder private equity syndication:institutional context and learning[J].Journal of Business Venturing, 2011,26(1)

3.Hofman,DM.,R.Huisman.Did the financial crisis lead to changes in private equity investor preferences regarding renewable energy and climate policies? [J].Energy Policy,2012

4.张斌.私募股权投资的制度效应与市场拓展[J].资本市场,2011(5)

5.邵同尧.风险投资的决定:因素分析与实证检验[D].上海财经大学博士论文,2011

6.杨大楷,李丹丹.中国引导基金政策对私募股权投资的影响研究[J].现代管理科学,2012(4)